Ben Bernanke reste le principal maître à penser des banques centrales

Dans un papier visionnaire de 2004 (« Conducting Monetary Policy at Very Low Short-Term Interest Rates »), Ben Bernanke et Vincent Reinhart indiquaient quelle voie les banques centrales devaient suivre lorsque leurs taux directeurs atteignent leur niveau plancher :

- fournir l’assurance aux investisseurs que les taux courts resteront plus bas dans le futur qu’ils ne l’anticipent aujourd’hui

- changer l’offre relative de titres sur les marchés en modifiant la composition du bilan de la banque centrale

- accroître la taille du bilan de la banque centrale au-delà du niveau nécessaire pour établir le taux directeur à zéro (« quantitative easing »).

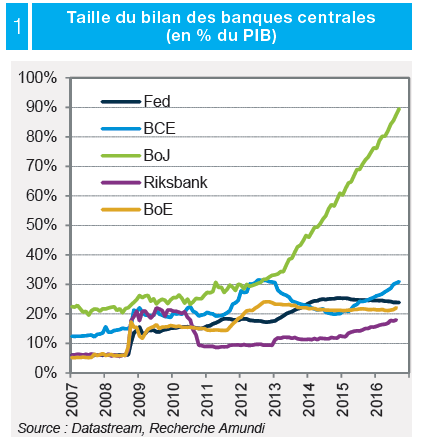

Nous ne pouvons que constater que les recommandations du papier de Bernanke et Reinhart ont été suivies à la lettre par la majorité des banques centrales des pays développés depuis une décennie. La convergence des taux directeurs vers zéro a ainsi amené les banques centrales à recourir à d’autres outils que l’utilisation traditionnelle des taux pour stimuler l’économie. En particulier, la politique d’assouplissement quantitatif (« quantitative easing ») a été appliquée par de nombreuses banques centrales : Fed, BCE, BoJ, BoE, Riksbank. Mais l’influence de Ben Bernanke sur les banques centrales n’est vraisemblablement pas cantonnée au passé. Elle est en réalité très actuelle. Dans une série de posts en mars et avril 2016 sur le site de la Brookings, Ben Bernanke, l’ancien président de la Fed s’était interrogé sur les outils auxquels la Fed pourrait avoir recours si l’économie américaine venait à ralentir. Ben Bernanke mentionnait trois types de réactions de la part de la part de la banque centrale :

- l’introduction de taux négatifs,

- le ciblage des taux longs,

- la politique de type « helicopter money ».

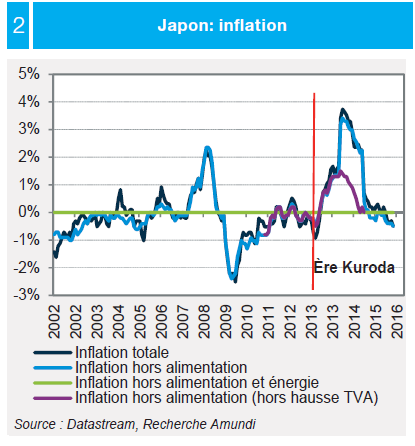

Il semble que la Banque du Japon soit très influencée par les idées de Ben Bernanke. La BoJ avait déjà introduit un système de taux négatifs en janvier 2016 et elle a décidé le 21 septembre d’adopter un ciblage des taux longs (la cible du taux 10 ans est désormais explicitement de 0 %). Elle précise que le taux court tout comme la cible de taux longs pourront être revus à la baisse si besoin. Par ailleurs, la BoJ s’est engagée à poursuivre à faire gonfler son bilan tant que l’inflation sous-jacente ne se sera pas installée de façon stable au-dessus de 2 %. Il est particulièrement intéressant de constater que la BoJ avait consulté Bernanke début juillet et que Bernanke a commenté les décisions de la BoJ du 21 septembre le jour même sur son blog. Difficile de croire que la réflexion des membres de la BoJ n’ait pas été fortement influencée par Bernanke. Ses commentaires sur les décisions de la BoJ sont éclairants. Selon lui :

- le maintien d’une politique quantitative (la BoJ continuera à acheter 80 trillions de yens de JGB par an, soit environ 800 Mds $) malgré l’annonce d’une politique qualitative (ciblage des taux longs à 0 %) serait justifié par la volonté de ne pas faire anticiper aux marchés que l’assouplissement monétaire allait être réduit.

- la BoJ n’aura pas nécessairement besoin d’acheter 80 trillions de yens de JGB par an pour atteindre sa cible de taux longs. Étant donné que la BoJ serait confrontée dans une politique purement quantitative à des difficultés pour trouver les JGB nécessaires à maintenir le rythme, le passage à une cible qualitative semble plus durable. L’engagement à faire gonfler la base monétaire tant que l’inflation sous-jacente ne serait pas installée au-dessus de 2 % crédibilise le fait que la politique accommodante durera très longtemps.

- étant donné que la BoJ semble davantage préoccupée par les effets des taux longs sur la profitabilité des banques et sur la stabilité financière, le ciblage des taux longs permet d’éviter des mouvements brusques et de forte amplitude, potentiellement déstabilisateurs.

- même si Kuroda, le gouverneur de la BoJ, s’est récemment prononcé contre la politique de « helicopter money » (voir le texte « Hélicoptère Money : de quoi s’agit-il ? » dans notre publication de mai 2016), le communiqué de la BoJ fait explicitement référence aux « synergies » entre les politiques monétaires et budgétaires (de facto, la BoJ fait en sorte que le Japon emprunte à taux longs nuls pendant une période indéterminée), ce qui peut être une première étape vers une politique de « helicopter money ».

Bien qu’il ait quitté la Fed début 2014, après huit ans passés à sa tête, Ben Bernanke est loin d’avoir perdu de son influence. Il faudra vraisemblablement encore compter sur lui pour la redéfinition des politiques monétaires sur les années à venir.

Cet article est repris du Cross Asset Investment Strategy d’Amundi.

- L’inflation, c’est quoi ? - 8 février 2024

- Présentation du livre « Mercato : l’économie du football au 21ème siècle »* - 6 mars 2020

- La difficile recomposition du Directoire de la BCE - 21 janvier 2019