Pour lire une synthèse de cet article sur le site de notre partenaire Polytechnique Insights

Cet article est la traduction française et mise à jour de celui publié par Marc-Olivier Strauss-Kahn dans variances.eu le mois dernier (voir https://variances.eu/?p=5850) et dans la revue de l’Atlantic Council.

Le projet d’un euro numérique sera sûrement lancé mi-2021, une nouvelle étape dans « l’Odyssée des espèces ». Ce projet soulève trois questions principales : d’abord, un euro numérique, c’est quoi ? C’est une créance sur la banque centrale, aussi sûre et accessible à tous qu’un billet, mais électronique. Ensuite, pourquoi ? Surtout pour préserver le rôle des autorités souveraines dans la création monétaire et améliorer ainsi l’efficience des moyens de paiements comme l’inclusion financière et numérique. Enfin, comment ? Divers sujets, telles l’ampleur du partenariat public-privé ou la compatibilité entre conformité et respect de la vie privée, ainsi que le cadre légal restent à clarifier.

Mi-2021, la Présidente de la Banque centrale européenne (BCE), Christine Lagarde, annoncera-elle le lancement du projet pour numériser l’euro ? Je parie que oui … avec prudence certes, mais plus tôt que les Etats-Unis ne le feront pour le dollar. Si la FED a lancé ses recherches, elle doit attendre une demande du Congrès américain. Cela dit, en mars 2021, la Secrétaire au Trésor, Janet Yellen, n’a pas rejeté l’appel de l’Atlantic Council à numériser aussi le dollar.

La décision de la BCE renforcera surement le battage médiatique sur une « monnaie numérique de banque centrale » (MNBC). Ce type d’attention s’accompagne hélas d’autant « d’infox ». On imagine déjà les titres : « Le cash est mort ! » … Faux ! « Plutôt le Bitcoin ou DIEM ! » … Non ! « L’euro électronique existe déjà sous forme de carte de crédit ! » … Erreur ! D’où ce condensé à visée pédagogique sur « l’euro numérique, quoi, pourquoi, comment » se concentrant sur la monnaie de détail (utilisée par le public) et laissant à part une MNBC de gros (« wholesale », réservée à l’usage interbancaire). La BCE fait de même dans son Rapport d’octobre 2020, sur lequel s’appuie ce résumé.

I. Une MNBC, c’est quoi ?

Une MNBC est comme une « espèce numérique », une créance sur la banque centrale (BC), aussi sûre et accessible à tous qu’un billet, mais électronique, tel un paiement scriptural opéré via une banque, par exemple par carte. Elle ajoutera un nouveau moyen de paiement sécurisé ayant cours légal, c’est-à-dire qui ne peut être refusé en paiement sur le territoire concerné.

1.1 Offrir au public une créance électronique sur la banque centrale

Les espèces physiques sont émises par les autorités souveraines, ci-après le souverain et ont été imposées historiquement comme moyen de payer l’impôt. Elles sont de nos jours des monnaies dites fiduciaires, c’est-à-dire fondées sur la confiance dans le souverain et l’économie, au lieu d’être garanties par d’autres actifs comme l’or ou l’argent. Elles se composent de billets et, plus marginalement, de pièces. Pourtant le secteur privé (disons les banques ci-après) émet aussi de la monnaie mais sous forme scripturale (cf. la formule « les crédits font les dépôts »). Les banques commerciales transfèrent électroniquement cette monnaie scripturale, convertible au pair en billet, via des cartes, des virements, etc. Ce privilège n’est accordé qu’à des institutions régulées et supervisées. Cet ensemble, fiduciaire et scriptural, assure les trois fonctions de la monnaie : unité de compte, moyen d’échange et réserve de valeur (pourvu que l’inflation reste modérée)

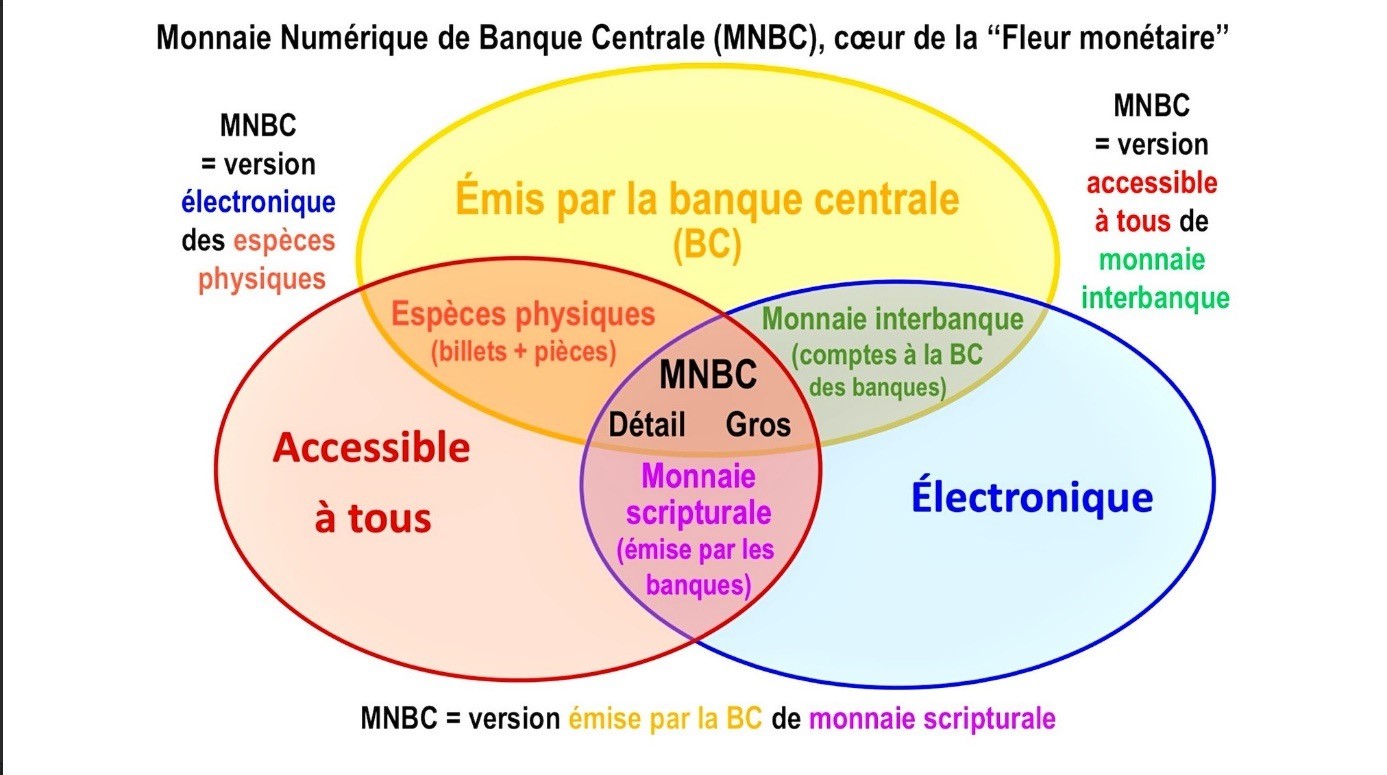

Une MNBC réunit trois attributs : 1. elle représente une créance sur la BC puisqu’elle est émise par celle-ci, comme un billet (et contrairement aux dépôts dans les banques) ; 2. elle est accessible à tous, comme un billet à nouveau et contrairement à la monnaie interbancaire (comptes à la BC réservés aux banques pour leurs opérations de gros ; 3. et surtout elle est électronique, tel un transfert de monnaie scripturale et contrairement au billet. Ainsi une MNBC (CBDC en anglais pour Central Bank Digital Currency) se situe au cœur de la « fleur monétaire » du graphique 1. Des MNBC de détail sont déjà testées dans de petites économies, comme les Bahamas, et dans des cités chinoises (et une MNBC de gros par la Banque de France par exemple).

Graphique 1 : Une MNBC est à la fois émise par la BC, accessible à tous et électronique

1.2. Ajouter un vrai moyen de paiement, distinct des « stablecoins » et des « crypto- actifs »

Une MNBC diffère d’un stablecoin ou d’un crypto-actif. Un stablecoin est un actif électronique, émis par le secteur privé et indexé à parité fixe sur des monnaies émises par des BC. L’exemple le plus connu est le projet Libra, annoncé par Facebook mi 2019 comme un panier de diverses monnaies internationales. Facebook arguait que Libra offrirait ainsi un outil pour payer dans le monde entier, même si les paiements de détail se faisaient essentiellement en monnaie nationale. Libra devait aussi offrir une alternative aux trop lents paiements transfrontières, même si mieux vaudrait améliorer ces derniers que les remplacer. En fait, Facebook souhaite concurrencer les géants technologiques (« Big Techs ») chinois : ainsi Tencent (partiellement supervisé par la BC chinoise) ou Alibaba, dont le leader (Jack Ma) a récemment testé les limites de son indépendance ! Depuis décembre 2020, pour ne pas interférer avec la conduite des politiques monétaires nationales, le projet révisé, redénommé Diem, est fondé sur une seule monnaie par pays : Diem-dollar, Diem-euro, etc. Pour autant, Diem pose encore des risques pour la protection des consommateurs et des données (en favorisant un oligopole mondial vu la taille de Facebook) ; de même, pour la stabilité financière, via des trous dans la supervision ou de possibles « runs » (crises créées par des demandes de remboursement massif et immédiat dans la monnaie sous-jacente) ; enfin pour les autres zones monétaires si, par exemple, Diem-dollar concurrençait d’autres monnaies sur leur territoire, comme dans le cas actuel de la dollarisation d’économies en développement.

Les crypto-actifs ne sont, par contraste, pas fondés sur des monnaies existantes ; leur valeur est purement spéculative et liée à leur rareté présumée. L’exemple le plus célèbre est le Bitcoin, avec un maximum annoncé de 21 millions d’unités. Sa naissance vers 2009 a été présentée comme un signe de défiance vis-à-vis des BC ; en réalité, à l’époque, la demande de billets s’accrut et si défiance il y avait cela était vis-à-vis des banques ! Plus encore le Bitcoin est faussement appelé une « crypto-monnaie », alors qu’il ne remplit pas toutes les fonctions de la monnaie. En fait sa valorisation subit une volatilité extrême, jusqu’à vingt fois l’amplitude annuelle des variations du dollar face à l’euro. Dès lors ce n’est ni une réserve interne de valeur, ni même une vraie unité de compte (pour appréhender un prix en Bitcoin, on doit généralement le reconvertir en monnaie nationale). Certes le Bitcoin est accepté comme moyen de paiement dans certaines sphères, mais il n’a pas cours légal et peut manquer de liquidité. Pire, sa rareté annoncée et son coût croissant de transaction limitent sa « scalabilité » qui est essentielle au succès durable d’une monnaie. Par exemple une transaction en Bitcoin a un coût environnemental (consommation d’énergie) équivalant à environ un demi-million de transactions par carte. Et, à technologie inchangée, plus il y a d’échanges, plus ce coût augmente ! Pour autant, ce type d’actifs spéculatifs suscitant une demande, il est en voie de régulation, par exemple en Union européenne via la proposition MiCA (Markets in Crypto Assets).

II. Un euro numérique, pourquoi ?

Face à l’engouement pour le numérique, les deux grandes séries de raisons motivant l’émission d’une MNBC de détail sont liées au maintien d’un contrôle souverain d’une partie de la création monétaire et à l’amélioration des systèmes de paiement ainsi que des processus d’inclusion, qu’elle soit financière ou numérique.

2.1 Préserver un contrôle souverain de la création monétaire

Le besoin de préserver un contrôle souverain du bien public que constitue une monnaie met en jeu au moins trois types de facteurs : un usage décroissant des espèces physiques dans beaucoup de pays ; une concurrence numérique privée et/ou étrangère (résultante ou causale de cet usage décroissant) ; et des atouts potentiels pour la politique économique.

Dans le cas de la zone euro, un euro numérique doit être disponible si les transactions en espèces physiques viennent à baisser substantiellement ou brutalement. La part des espèces physiques émises y est généralement moindre que celle des dépôts bancaires (son équivalent le plus liquide) ; mais les espèces physiques demeurent plus échangées, en nombre sinon en valeur, pour les opérations de détail.

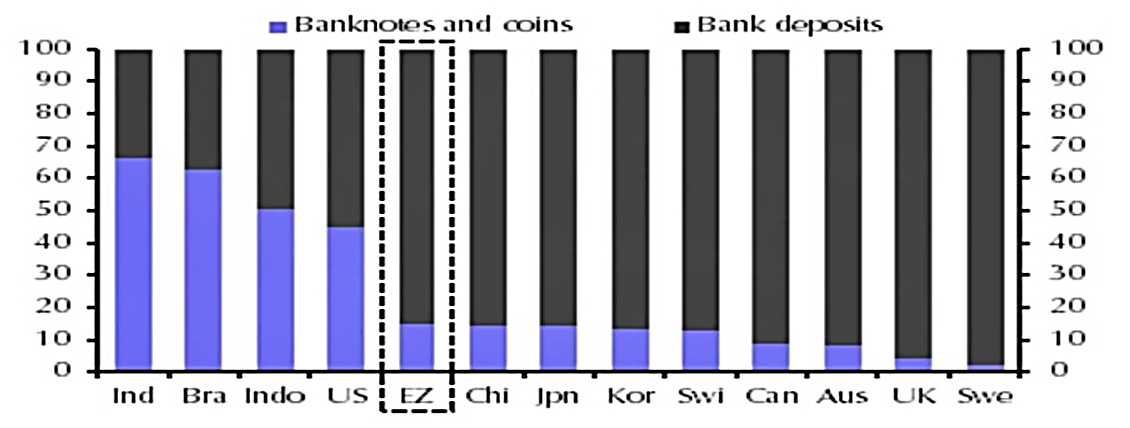

S’agissant des stocks émis, le Tableau 1 montre ainsi en zone euro (EZ en anglais) une part bien moindre d’espèces que de dépôts (environ 10 % contre 90 %). Il en va de même dans des économies de marché émergentes (EMEs) très performantes, telles la Chine ou la Corée. Quant à la Suède, elle est un cas extrême de faible part des espèces physiques du fait notamment de l’autorisation donnée, il y a plusieurs années, aux commerçants de les refuser en paiement. Ceci contraste avec des EMEs moins en pointe, tels le Brésil voire l’Inde, ou avec les Etats-Unis du fait du statut de monnaie de réserve du dollar et de l’usage international du billet vert.

Tableau 1 : Part des espèces (banknotes & coins) et dépôts bancaires (bank deposits), Source BRI

S’agissant des transactions, les billets sont sécurisés par de la haute technologie et en assurent la plus grande part en volume (i.e. en nombre) sinon en valeur. En zone euro, la dernière enquête triennale de la BCE (2019) montrait que le fiduciaire représentait encore 73 % du volume et 48 % de la valeur des transactions. Mais, dans les deux cas, la baisse en 3 ans est de 6 points de pourcentage. La pandémie depuis 2020 a sûrement promu le paiement par carte, notamment sans contact. Pour autant, le stock des billets, en volume et valeur, a bien continué d’augmenter en 2020 et dans le monde entier. Ces billets sont largement thésaurisés car les espèces ayant cours légal sont vues comme le moyen le plus sûr de payer en cas d’incertitude (crise, urgence) et sont directement accessibles aux personnes non-bancarisées.

Un second facteur est dès lors lié au besoin de préserver la confiance dans la monnaie comme bien public pour partie émise par le souverain face à des concurrents privés (stabilité financière) ou étrangers (stabilité monétaire). Le fiduciaire est au cœur du contrat social qu’est la monnaie. Et même si sa part devient marginale au regard des différentes mesures de monnaie ou de liquidité, n’est-ce pas à la marge que les marchés affectent les prix ? En régulant et supervisant les banques, le souverain cherche à ce que l’extension de ce privilège soit fiabilisée. Cependant l’offre actuelle ou potentielle d’actifs numériques émis par des institutions privées non (encore pleinement ?) régulées et supervisées pousse le souverain à offrir une alternative nationale sans risque, notamment pour des populations vulnérables. Avec des taux d’intérêt très bas, ce n’est pas aujourd’hui le seigneuriage qui est en jeu, mais le souci des BC que les banques ne soient pas déstabilisées par des concurrents privés « de l’ombre ». Des considérations géopolitiques peuvent aussi jouer. Les Big Techs numériques ne sont pas européennes, tel Facebook dont le projet Diem continue d’inquiéter en Europe. Et l’essor de géants similaires en Chine peut expliquer selon certains l’évolution américaine récente vers un dollar numérique si l’usage mondial du billet vert était défié.

Enfin, des universitaires notamment soulignent la capacité potentielle d’une MNBC à améliorer l’efficience de politiques économiques, quoique cet argument tende à être minimisé par les autorités. La MNBC est programmable à la différence du billet. Une illustration souvent citée est que les billets, au taux d’intérêt nul, contribuent au plancher effectif des taux d’intérêt nominaux officiels. Certes ce plancher peut être négatif (car stocker en masse des billets de façon sécurisée serait coûteux), mais pas si négatif : jusqu’à -0,75 % dans certains pays européens. Une MNBC au taux plus négatif serait concevable même si elle pourrait créer des problèmes spécifiques. Un exemple plus théorique serait un stimulus budgétaire à la consommation subventionnée par une MNBC qui disparaitrait au bout d’une période donnée si elle n’était pas utilisée.

2.2 Améliorer les moyens de paiement et promouvoir l’inclusion financière et numérique

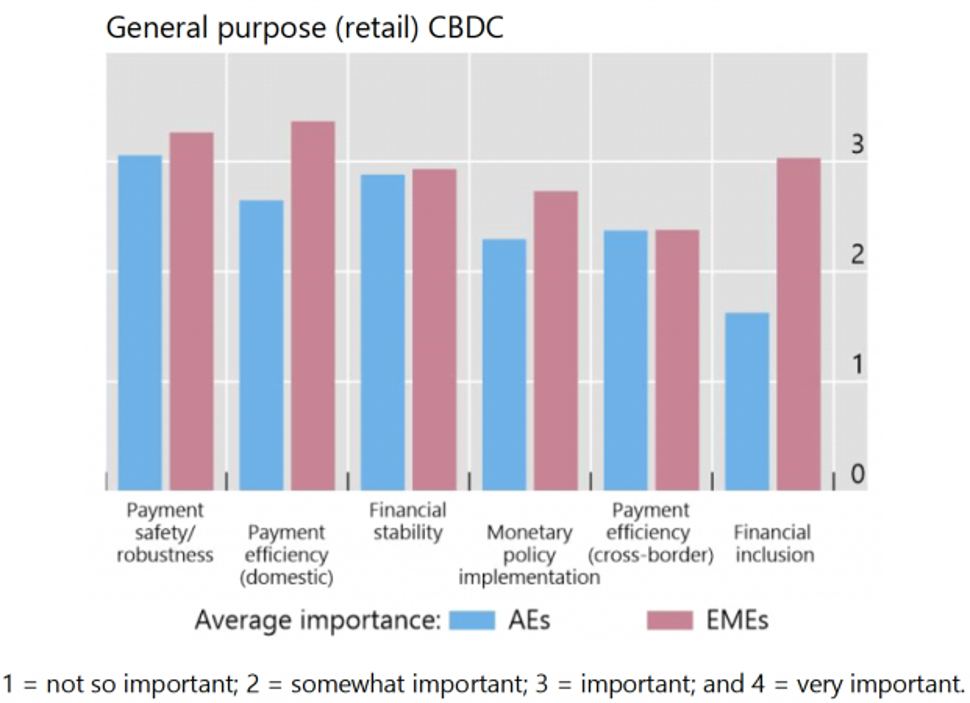

De meilleurs moyens de paiement, dans certains pays ou transfrontières, et une meilleure inclusion financière et numérique sont aussi cités comme facteurs poussant à la promotion d’une MNBC de détail. Outre la stabilité monétaire et financière déjà citée, c’est ce que montrent les enquêtes mondiales régulières de la BRI (voir Graphique 2 en anglais) auprès des BC, comme ce qu’espère le Rapport de la BCE en 2020.

Graphique 2 : Importance des motifs d’émission d’une MNBC (Source : Auer & al., BRI)

Améliorer les systèmes de paiement (efficience, robustesse et sûreté), y compris transfrontières (cross-border), est surtout important pour les EMEs mais aussi pour certaines économies avancées telles celles des Etats-Unis et du Royaume Uni. Ceci est moins prégnant dans la plupart des Etats membres de la zone euro, vu les progrès accomplis ou prévus. Cela dit, les cartes Visa et Mastercard sont utilisées en Europe même si ce ne sont pas des systèmes européens. « L’Initiative européenne de paiement » (EPI en anglais) vient d’être lancée pour pallier cela, comme la France a développé localement le système « Carte bleue ». Ainsi, au-delà de l’efficience, des considérations sur la souveraineté et la destination finale des bénéfices engendrés peuvent à nouveau jouer.

Promouvoir l’inclusion financière est aussi plus souvent cité comme facteur dans les EMEs que dans les économies avancées. Pour autant, selon le Rapport de la BCE, un problème soudain pour utiliser des espèces physiques pourrait « exacerber l’exclusion financière pour les populations non-bancarisées ou vulnérables, forçant la banque centrale à intervenir ». Certes le risque d’exclusion numérique doit aussi être évité, mais la promotion d’une MNBC peut aider à renforcer l’inclusion numérique en Europe. L’euro numérique pourrait même symboliquement devenir un emblème du processus d’intégration européenne, selon ce même Rapport.

III. Un euro numérique, comment ?

Divers grands choix restent à clarifier et les cadres légaux doivent être précisés en zone euro comme aux Etats-Unis.

3.1 Clarifier divers grands choix ou équilibres

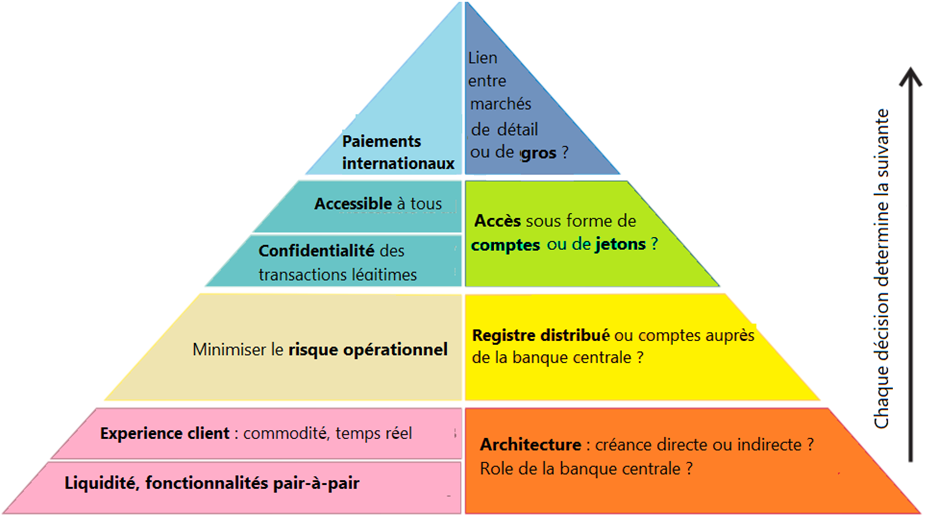

Le degré de partenariat public-privé (PPP), l’équilibre entre conformité et vie privée, comme le mix entre interopérabilité et « fonctionnalités exclusives (proprietary features) » sont autant d’exemples de choix à faire ou d’équilibres à préserver. Comme les autres BC, la BCE peut évaluer et tester diverses options fournies par le secteur privé avant de sélectionner les meilleures. Le Graphique 3, en forme de pyramide (Auer et al, BRI) illustre la variété des choix initiaux.

Graphique 3 : Pyramide MNBC avec choix d’architecture, infrastructure, accès et interopérabilité

L’architecture (base de la pyramide) souligne un exemple de PPP. Comme la plupart des BC, la BCE va choisir une solution dite hybride ou intermédiaire. Ce ne sera ni un simple adossement du privé sur la BC (option dite indirecte, telle celle des Chinois comme l’a clarifié l’ex-Gouverneur Zhou). Ce ne sera pas non plus l’option directe d’une BC en charge de tout : cette option impliquerait des comptes ouverts au public à son bilan, avec toutes les charges associées, comme le fait de « connaitre son client » (Know Your Customer). Cette dernière contrainte s’appliquerait plus facilement aux intermédiaires. La BCE a en effet précisé dans son Rapport de 2020 (bas de page 5) : « des intermédiaires privés supervisés seraient les mieux placés pour fournir les services auxiliaires, adaptés aux utilisateurs, et pour élaborer de nouveaux modèles d’activité à partir de sa fonctionnalité de base. »

L’infrastructure (en jaune) focalise ici sur le choix entre l’usage de plateforme centralisée à la BC et celui de « registre distribué (Distributed Ledger) » dont la technologie est associée aux chaines de blocs. A ce stade la plupart des BC sont agnostiques même si, pour la MNBC de détail, certains pointent l’impossible trinité d’assurer à la fois sécurité, « scalabilité » et décentralisation.

L’accessibilité (en vert) comprend le besoin de trouver le bon équilibre entre vie privée (e.g. protection des données) et conformité aux législations concernées. Celle-ci concerne notamment la lutte contre le blanchiment et le financement du terrorisme, par exemple via une identité numérique et/ou un traçage des transactions. Un euro numérique « au porteur », aussi appelé « jeton (token- or value-based) », assurerait plus d’anonymat ; mais il serait probablement plus limité en montant. Ceci s’applique aux billets qui sont des « jetons » auxquels accède le public via les comptes bancaires et les distributeurs automatiques. Dans tous les cas, les BC ne veulent pas qu’une MNBC déstabilise le secteur bancaire en attirant trop de liquidité.

Enfin, la pointe (bleue) de la pyramide se réfère au besoin d’interopérabilité, que ce soit au niveau international ou national entre opérations de détail et de gros (banques et systèmes de paiement). Ce besoin doit être réconcilié avec le souhait d’attribuer à chaque MNBC des fonctionnalités exclusives décidées souverainement par sa BC. Cela suppose un minimum de standardisation et donc de coopération entre BC, ce que promeuvent les travaux de la BRI (cf. son Rapport de 2020), auxquels participe la BCE.

Comme le lancement d’une MNBC ne saurait fragiliser la réputation de la BC émettrice, diverses questions techniques telles que les risques cybernétiques (mieux réduits par l’implication de la BC) ou le maintien de transaction « hors-ligne (offline) » restent à résoudre. Ils affectent d’autant le calendrier. Pour l’euro numérique, cela prendrait 4 ans selon la Présidente de la BCE (avril 2021).

3.2 Préciser les cadres juridiques

La plupart des statuts de BC et lois monétaires a été (ré-)écrite bien après que les espèces physiques ont été fondées sur la monnaie fiduciaire. Aussi, avant d’adopter une espèce numérique, diverses considérations juridiques doivent-elles être précisées. Elles incluent : la base légale d’émission numérique, les implications juridiques de différents formats et l’applicabilité des législations de la zone monétaire à la BC comme émetteur.

S’agissant de l’Union européenne (en l’occurrence la zone euro), « le droit primaire n’exclut pas la possibilité d’émettre un euro numérique ayant cours légal, ce qui obligerait par conséquent les bénéficiaires à l’accepter pour les paiements » (Rapport de la BCE, p. 27). Sans entrer dans les détails, une combinaison d’articles du Traité sur le Fonctionnement de l’Union européenne (TFUE) et du Statut du Système européen de BC (SEBC) devrait le permettre : par exemple, l’Article 128 du TFUE avec l’Article 16 du Statut du SEBC serait la base juridique la plus simple d’un euro numérique.

* * *

Les innovations ont marqué l’histoire des monnaies. Une MNBC serait une belle étape de plus dans « l’Odyssée des Espèces ». Le besoin des BC d’accélérer le processus en cours est clair, notamment en partenariat avec le secteur privé. Des crypto-actifs ou stablecoins au projet de MNBC comme l’euro numérique, un principe général semble toujours s’appliquer : « le secteur privé initie, le secteur public s’approprie ». Toute autre conclusion doit tenir compte du processus en cours d’innovation financière et du degré de numérisation et de « tokenisation » de l’économie.

- The current Polycrisis versus the Global Financial Crisis - 16 octobre 2023

- Un euro numérique pour tous : c’est quoi, pourquoi, comment - 14 mai 2021

- A Digital Euro: What, Why, and How? - 22 avril 2021