Cet article est publié simultanément sur « CPR – Décryptage », une publication de CPR Asset Management

Le 31 octobre 2019, le mandat de président de la BCE de Mario Draghi arrivera à son terme. Même si la personnalité de Mario Draghi a profondément pesé sur la façon de communiquer et donc d’agir de la BCE, il est important de souligner que c’est une petite équipe au sein du Directoire de la BCE qui a piloté les grandes mutations de la politique monétaire depuis 2011/2012 (premiers LTRO de plusieurs années, 7 baisses de taux, taux négatifs, programme de Quantative Easing). Parmi les architectes de cette politique, on trouve bien sûr le président de la BCE Mario Draghi mais aussi le vice-président Vitor Constâncio, l’économiste en chef Peter Praet et Benoît Cœuré. Les mandats de ces quatre membres du Directoire ont pris ou prendront fin entre mai 2018 et décembre 2019. Vitor Constâncio a déjà été remplacé par l’ancien ministre des finances espagnol Luis de Guindos. Mais les postes de Draghi, Praet et Cœuré seront à pourvoir d’ici la fin de l’année, leurs mandats prenant fin respectivement le 31 octobre, le 31 mai et le 31 décembre.

Rappelons la procédure de désignation des membres du Directoire : les Etats-membres de la zone euro proposent des candidats pour les postes à pourvoir et c’est ensuite l’Eurogroupe (ministres des finances de la zone euro) qui effectue un choix. Une fois que le choix d’un candidat est fait, le Conseil Européen consulte à la fois le Parlement Européen et le Conseil des Gouverneurs de la BCE avant de le ou la nommer au Directoire. La désignation des membres du Directoire de la BCE est donc très politique.

Plusieurs équilibres sont à respecter, notamment en ce qui concerne les nationalités. Depuis la création de la BCE, les quatre grands pays de la zone euro (Allemagne, France, Italie, Espagne) ont presque toujours eu un membre au sein du Directoire. La France n’y a pas eu de représentant de juin 2002 à novembre 2003 mais un accord tacite voulait que Wim Duisenberg renonce à son poste de président de la BCE à mi-mandat au profit de Jean-Claude Trichet. L’Espagne n’a pas non plus eu de représentant au Directoire entre juin 2012 et juin 2018 et il est intéressant de constater que la première nomination au Directoire depuis 2014 soit revenue à un Espagnol (Luis De Guindos). Une règle implicite voudrait donc que les quatre grands pays soient presque toujours représentés. A l’exception de novembre et décembre 2011, il n’y a jamais eu deux ressortissants d’un même pays au Directoire (Lorenzo Bini Smaghi et Mario Draghi). Après le départ du Directoire de Draghi, Praet et Cœuré, les trois membres restants seront luxembourgeois (Yves Mersch), allemand (Sabine Lautenschläger) et espagnol (Luis de Guindos), ce qui favorise notamment la désignation d’un Français ou d’une Française.

Les occupants des trois principaux postes au sein du Directoire de la BCE

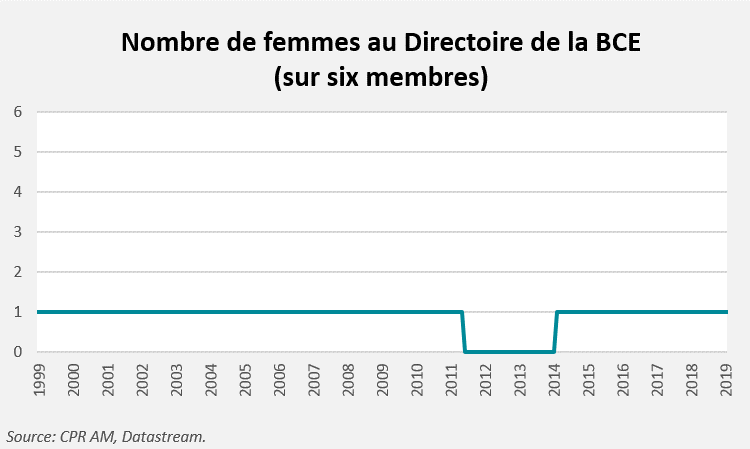

La question de la représentation des femmes au Directoire se pose également. Sur les six membres du Directoire, il n’y a jamais eu plus d’une femme. Pire, aucune femme n’y a siégé de juin 2011 à février 2014. Par ailleurs, aucune femme n’a été présidente de la Commission Européenne et depuis 1979, seules deux des 15 présidents du Parlement Européen ont été des femmes (Simone Veil et Nicole Fontaine).

Ensuite, se pose – bien sûr – la question des compétences. Sur ce point, Philip Lane, gouverneur de la banque centrale irlandaise depuis novembre 2015, a toutes les qualités requises pour le poste d’économiste en chef. Lane est un macro-économiste mondialement réputé (qui a notamment publié dans la prestigieuse American Economic Review), qui a beaucoup travaillé sur les flux de capitaux internationaux (la plupart de ses travaux ont été réalisés avec l’économiste du FMI Gian Maria Milesi-Ferretti). Il apparaît donc comme le candidat idéal pour reprendre le poste de chef économiste de Peter Praet. Au passage, un autre point positif pour Lane, est qu’aucun Irlandais n’a jusqu’ici siégé au Directoire.

Jusqu’ici, les trois présidents de la BCE (Duisenberg, Trichet et Draghi) avaient tous une expérience de banquier central significative. Cela était également le cas des vice-présidents Lucas Papademos et Vitor Constâncio mais pas de Christian Noyer et Luis de Guindos, qui avaient occupé différents postes dans les ministères de l’économie et des finances de leurs pays sans jamais être passés par les banques centrales lorsqu’ils sont entrés au Directoire de la BCE. Il serait étonnant que le futur président de la BCE n’ait pas déjà été banquier central.

Au-delà du CV, une adhésion aux politiques menées par la BCE et des qualités de communication exceptionnelles semblent requises pour la présidence de l’institution. Le hasard a fait que le mandat de Mario Draghi a correspondu à une phase d’assouplissement de la politique de la BCE et que celui de son successeur devrait correspondre – au moins au début – avec une phase de resserrement de la politique monétaire, qui sera plus compliquée que d’ordinaire, à cause des incertitudes économiques et politiques au niveau global. L’exemple de la Fed montre que le début du cycle de remontée des taux après de longues années de politique monétaire non-conventionnelle peut être très difficile : la Fed avait longuement attendu avant d’effectuer sa première hausse de taux en décembre 2015 et avait attendu encore un an pour en effectuer une deuxième. Une parfaite compréhension des mécanismes économiques et financiers et une certaine minutie seront donc nécessaires. Il est important que le futur président de la BCE incarne cette souplesse et ne soit pas dépassé par des questions idéologiques.

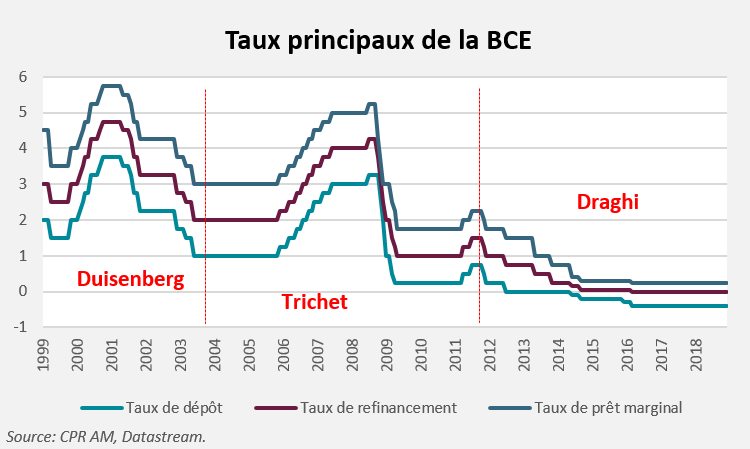

Dans ce cadre, il n’est pas inutile de rappeler l’épisode « Axel Weber » : en 2011, Axel Weber, qui était président de la Bundesbank depuis 2004, faisait partie des favoris pour prendre la succession de Jean-Claude Trichet (il avait notamment le soutien d’Angela Merkel) mais sa candidature était controversée, notamment car il avait affiché publiquement son hostilité envers le programme SMP, qui consistait en des achats de titres des pays en difficulté. Pour rappel, le programme SMP a porté sur un volume de titres d’environ 220 Mds € alors que le programme PSPP lancé sous Mario Draghi a porté sur un volume presque dix fois plus important… Axel Weber devait avoir conscience qu’être président de la BCE nécessite à la fois d’accepter l’héritage des politiques passées et d’être globalement en phase avec les politiques actuelles.

Même si des candidats « surprise » pourraient évidemment apparaître, quatre personnes paraissent avoir une longueur d’avance pour la présidence de la BCE : Erkki Liikanen, Benoît Cœuré, François Villeroy de Galhau et Jens Weidmann[1]. Il existe des points négatifs pour chacune de ces quatre personnes. Si Liikanen, Cœuré et Weidmann disposent d’une expérience significative de banquier central, c’est moins le cas de Villeroy de Galhau, qui ne dirige la Banque de France que depuis trois ans. Le désavantage de Erkki Liikanen serait son âge puisqu’il aurait 69 ans à sa prise de fonction s’il était choisi. Benoît Cœuré, lui, fait déjà partie du Directoire de la BCE or les mandats de 8 ans sont théoriquement non-renouvelables et un aménagement ou contournement des règles serait nécessaire pour le voir succéder à Draghi. Désigner Jens Weidmann aurait l’inconvénient de faire monter le nombre d’Allemands au Directoire à deux (avec Sabine Lautenschläger), ce qui serait vraisemblablement mal perçu dans les capitales du sud de l’Europe. Enfin, Liikanen, Cœuré, Villeroy de Galhau ou Weidmann sont tous des hommes.

Quoi qu’il en soit, il faudra vraisemblablement attendre les élections européennes de mai pour que la décision soit prise. Plusieurs articles de presse ont fait mention du fait qu’Angela Merkel préférerait s’assurer qu’un Allemand prenne la tête de la Commission Européenne (Manfred Weber ?) plutôt que de la BCE.

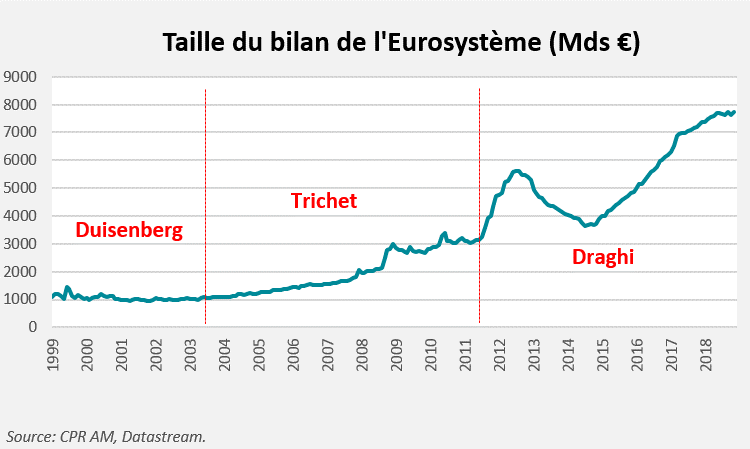

Au-delà du choix du président ou de la présidente de la BCE, la nouvelle équipe du Directoire qui sera formée pour les 8 ans qui arrivent devra trouver une nouvelle dynamique de travail pour aborder les très nombreux dossiers qui les attendent : sortie des taux négatifs, normalisation de la politique de taux, pérennisation et/ou adaptation des LTRO, dégonflement du bilan (si on considère le retard de cycle monétaire de quatre ans par rapport à la Fed, celui-ci devrait commencer fin 2021 pour la BCE), rôle international de l’euro…

[1] Voir l’enquête du Financial Times réalisée auprès de 24 économistes en décembre 2018 ou celle réalisée par Bloomberg en décembre également.

- L’inflation, c’est quoi ? - 8 février 2024

- Présentation du livre « Mercato : l’économie du football au 21ème siècle »* - 6 mars 2020

- La difficile recomposition du Directoire de la BCE - 21 janvier 2019

Commentaires récents