Le projet environnemental le plus ambitieux de l’humanité est « la transition » vers l’arrêt des Emissions totales nettes de gaz à effets de serre (GES) vers l’atmosphère : émissions et captures[1], à l’échelle de la planète. Pour piloter la transition au moindre coût, chaque décision devrait être éclairée à la fois par sa contribution aux émissions et par sa contribution aux valeurs monétaires.

Depuis deux ans, nous décrivons dans des articles de Variances[2] une recherche collective autour d’une conviction de plus en plus forte : les outils du pilotage de la transition peuvent être obtenus simplement en comptabilisant les émissions de GES comme on comptabilise les valeurs monétaires ; et en associant aux comptes traditionnels (qui croisent quantités et valeurs) des comptes jumeaux qui croisent quantités et émissions. Cette approche que nous qualifions désormais de 3D associe à chaque mesure comptable monétaire sa mesure comptable jumelle en émissions ou MCE. Les MCE s’appuient sur les mesures scientifiques des émissions de GES et sur les règles comptables de l’entité qui comptabilise. L’approche comptable (tout compter une seule fois et vérifier) assure des mesures comparables et vérifiables.

Ces travaux sont notamment conduits au sein du collectif Carbones sur factures[3], en dialogue avec d’autres équipes en France et à l’étranger. Ils avancent rapidement. Ce nouvel article en propose une synthèse en décrivant sommairement les comptes nationaux 3D (§1), les comptes d’entreprises 3D (§2), les comptes financiers 3D (§3) et les comptes publics 3D (§4).

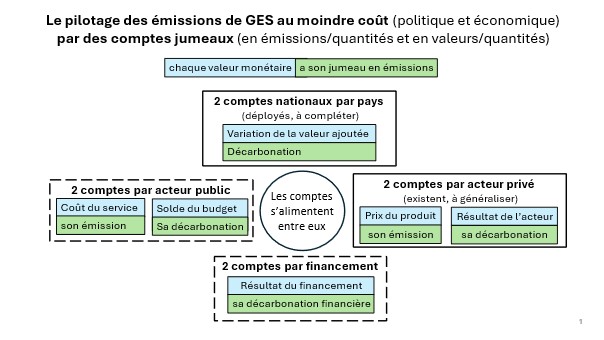

1. Les comptes nationaux 3D

Historiquement, les premiers comptes 3D ont été les comptes nationaux. Depuis 2012, les Nations Unies, à l’initiative du GIEC, ont déployé mondialement un recensement annuel des émissions nettes directes de GES des différents pays. Les responsables ont eu l’idée remarquable de transposer aux émissions les mécanismes des comptes nationaux, standardisés à l’international, qui tracent les flux en valeur monétaire entre acteurs économiques : les MCE sont les émissions nettes (jumelles de la valeur ajoutée), avec leur total (jumeau du PIB) et leur évolution ou décarbonation (jumelle au niveau national de la croissance du PIB[4]). Des tableaux dits entrées-sorties permettent déjà pour un pays ou une zone du monde de savoir chaque année combien d’émissions nécessite la production d’un euro de vente d’une branche et d’où viennent ces émissions[5] (en 64 branches).

Un travail statistique reste nécessaire pour disposer de comptes nationaux jumeaux complets qui devront aussi introduire un nouvel acteur essentiel : le vivant sauvage. Cet enjeu est de mieux en mieux identifié et relayé par la communauté statistique[6].

2. Les comptes d’entreprises 3D

Les comptes d’entreprises 3D sont apparus au début des années 2020. Plusieurs équipes dans différents pays ont parallèlement découvert l’efficacité de l’approche comptable pour obtenir l’émission des produits d’une entreprise et le lien avec les comptes nationaux 3D[7]. L’émission du produit est une MCE jumelle du prix de revient comptable. Elle comptabilise le total des émissions de GES nécessaires à la fabrication du produit : émissions directes du processus du producteur (généralement limitées à sa combustion d’essence, de gaz…) ; et émissions indirectes à travers l’émission de ses achats[8].

L’approche s’appuie sur des principes reconnus et universels :

- La mesure des émissions directes du producteur reprend les mêmes principes scientifiques que ceux des standards actuels des Analyses du Cycle de vie ou ceux du GHG Protocol ou du Bilan Carbone[9].

- La comptabilisation des émissions indirectes et le rattachement des émissions totales au produit vendu reprennent les principes comptables du producteur (comptabilité générale et analytique) et ses règles d’audit.

La simplicité de l’approche comptable découle du caractère collaboratif de la comptabilité. Chaque producteur s’appuie sur l’information comptable transmise par ses fournisseurs sur les factures de ses achats : le prix ET l’émission du produit. Il fait de même pour ses ventes sur ses factures à ses clients.

En attendant que chacun de ses fournisseurs lui indique l’empreinte de son produit, l’entreprise s’appuie sur les moyennes de branche des comptes nationaux (§1) augmentées d’un facteur multiplicatif de prudence comptable. Ce facteur assure progressivement un déploiement mondial : l’acheteur et le vendeur ont intérêt à échanger l’émission comptable pour éviter le facteur multiplicatif.

Le déploiement progressif des émissions, la demande de leurs émissions aux fournisseurs, leur transmission aux clients, déclenchent les mêmes boucles vertueuses de concurrence que le prix :

- A la vente, l’émission renforce son statut de qualité universelle : partout et pour tous les produits on préfère l’émission la plus faible, toutes choses égales par ailleurs. Elle devient un signal, à côté du prix, qui gagne en puissance avec la montée des déséquilibres.

- A la production, réduire les émissions de ses produits devient un levier de rentabilité durable, donc de compétitivité.

La simplicité de production de l’émission comptable d’un produit est attestée par la mise à disposition des PME volontaires de calculateurs gratuits (sur carbones-factures.org). Elle permet d’envisager rapidement l’obligation pour les grandes entreprises de la communiquer à leurs clients, dans le cadre de la réglementation européenne (CSRD).

3. Les comptes financiers 3D

Les financiers ont besoin d’une mesure comptable de la performance en décarbonation des acteurs financés : une MCE jumelle du résultat financier de l’acteur qui puisse, comme lui, être retraitée en décarbonation financière[10] (selon des règles dérivées de sa consolidation des résultats financiers) et accompagner un financement tout le long de la chaine de financement. Comptabilisée ex post ou estimée ex ante à partir d’un plan d’affaires, la décarbonation financière éclaire en 3D toutes les décisions financières, jusqu’à l’épargnant final. Elle aura les mêmes effets vertueux que ceux décrits au §2, en déclenchant pour les financements la même concurrence et recherche de compétitivité 3D que pour les produits.

La condition est que l’acteur financé sache comptabiliser sa décarbonation sans doubles comptes[11]. Nous avons décrit dans un article précédent[12] comment la comptabilité d’entreprise 3D (§2) le permet. L’entreprise élimine les doubles comptes en décomposant mathématiquement l’évolution du total des émissions annuelles de ses produits et en appliquant des conventions comptables de partage avec l’amont et avec l’aval. Nous revenons dans cet article sur ces conventions comptables pour les étendre aux principaux partenaires commerciaux de l’entreprise : particuliers, administrations et autres entreprises[13].

- Les échanges en bout de chaine de facturation

Un client final, particulier ou administration, a des achats dont les émissions peuvent s’exprimer comme la multiplication d’une quantité par une émission unitaire moyenne : par exemple un nombre de kilomètres parcourus par une émission moyenne par kilomètre. Une contribution à sa décarbonation va se traduire sur l’un ou l’autre paramètre : on parle d’effet Rebond pour une évolution quantitative (la variation des kilomètres parcourus) et d’effet Substitution pour une évolution qualitative (un changement de moyen de transport, par exemple).

La responsabilité de ces effets est partagée entre le client final et le fournisseur du produit vendu : l’un est contraint par la demande, l’autre par l’offre. Savoir dans quelle proportion est accessoire si l’objectif est de les responsabiliser tous les deux. La convention comptable que nous proposons est un partage des effets Rebond et Substitution sur la décarbonation par moitié entre le client final et le fournisseur[14].

- Les échanges en milieu de chaine

Aux étapes précédentes de la chaine de production, la convention comptable proposée est qu’une entreprise est responsable des quantités achetées à ses fournisseurs mais pas des quantités achetées par ses clients. Les effets liés aux variations des quantités vendues (effets Substitution et Rebond) ne sont donc pas imputés comptablement à sa décarbonation (par exemple le fait pour une société chimique que ses clients lui achètent plus ou moins). Les effets liés aux variations des émissions unitaires de ses achats ne lui sont pas imputés non plus (par exemple les gains d’émissions à la tonne de produit carboné de son fournisseur). En revanche, l’entreprise est pleinement responsable de l’effet Productivité sur sa décarbonation : les modifications de ses processus réduisant l’émission unitaire de ses ventes, à émissions unitaires constantes de ses achats (en réduisant par exemple la quantité de produits carbonés nécessaires par unité de produit vendu).

Ces conventions comptables donnent facilement à un acteur un indicateur de performance motivant sans doubles comptes. Les formules sont données dans l’article et le calculateur cités. Elles sont alimentées, pour les effets Substitution et Rebond, par les références aux comptes nationaux en émissions. Un particulier ne pourra pas directement calculer sa décarbonation comptable (faute de comptabilité propre) mais la performance collective des particuliers peut être suivie à travers les comptes nationaux en émissions.

4. Les comptes publics 3D

Aux trois comptes 3D décrits, on devra rajouter les comptes publics 3D, qui transposent la comptabilité publique aux émissions et décarbonations des acteurs publics : deux MCE qui déclenchent deux dynamiques vertueuses :

- Le pilotage du coût (gigantesque) de la transition pour les finances publiques à travers la recherche de l’équilibre budgétaire 3D.

- Le pilotage de l’équité des efforts respectifs à travers un pilotage 3D des politiques publiques.

La décarbonation (celle de l’entreprise ou la décarbonation financière des placements) assure aux pouvoirs publics des bases pour assoir subventions ou taxes plus efficaces économiquement et plus équitables politiquement.

La décarbonation associée à un financement ou à un don pourra rassurer les pays riches sur le ciblage des financements et dons aux pays pauvres qui seront tôt ou tard indispensables à la transition, compte tenu de la répartition très inégale des moyens d’action.

Les quatre types de comptes et leurs MCE font système en s’alimentant et en se renforçant mutuellement : les décarbonations des branches alimentent les émissions des produits qui alimentent les décarbonations des entreprises qui alimentent les décarbonations des financements…

Ce système n’en est qu’à ses débuts mais son potentiel est immense : tous nos outils de pilotage doivent passer en 3D.

- Nous travaillons sur des briques de formation en comptabilité, gestion, finances, RSE, économie… en partenariat avec des équipes académiques, pour aider la génération qui sera en charge demain à réfléchir en 3D.

- Nous travaillons aussi sur ce qui semble une lacune majeure : des outils économiques 3D qui évaluent en 3D la valeur du temps (un prochain article décrira de premiers résultats autour de taux d’actualisation 3D).

Les contributions sont bienvenues sur l’un et l’autre exercice.

Mots-clés : CO2 – Gaz à effet de serre – Comptabilité – Comptabilité nationale

Eléments de bibliographie

-

Précédents articles des signataires sur ce sujet dans Variances

Une initiative pour mesurer précisément la transition climatique Jean-Marc Béguin, Jérôme Cazes, José-Luc Leban, François Meunier, Alain Minczeles & Antoine Paille | 17/10/2022

Les carbones sur les factures pour faciliter le financement de la transition climatique. Jérôme Cazes, José-Luc Leban, Alain Minczeles (28/11/2022)

Un cadre et des outils comptables pour la décarbonation Jean-Marc Béguin, Jérôme Cazes, José-Luc Leban, François Meunier, Alain Minczeles & Antoine Paille (30/05/2023)

Mesurer les performances de décarbonation des producteurs Jean-Marc Beguin, Claire Cazes, Jérôme Cazes, José-Luc Leban, Alain Minczeles & Antoine Paille (13/11/2023)

Vers des comptes nationaux de décarbonation Jérôme Cazes (20/06/2024)

-

Deux articles universitaires à l’origine de beaucoup d’autres

Karthik Ramanna et Robert Kaplan ont publié le premier article international sur cette approche qu’ils ont baptisée E-liability : Kaplan, Robert S., and Karthik Ramanna, 2021, Accounting for Climate Change, Harvard Business Review, December.

Ulf Von Kalckreuth, a décrit quelques mois plus tard le lien entre les comptes nationaux 3D et les comptes d’entreprises 3D : Kalckreuth (von), Ulf, 2022, Pulling ourselves up by our bootstraps: the greenhouse gas value of products, enterprises and industries, Discussion Paper, Deutsche Bundesbank No 23

-

Deux publications récentes

François Meunier développe dans une interview la logique collaborative de la comptabilité 3D : Meunier, Francois, Comptabiliser le carbone. Une méthode auditable de mesure, Feuillet Rapide Comptable, Juillet 2024, PwC – Editions Francis Lefebvre

Ulf Von Kalckreuth et d’autres décrivent dans un document non publié (version provisoire) ce qu’ils retiennent d’une réunion internationale en février 2024 à Hambourg des différents acteurs concernés : Alessandra Alfieri, International Monetary Fund, Lauren Holloway, E-Liability Institute and Reserve Bank of New Zealand, Ulf von Kalckreuth, Deutsche Bundesbank, Stephan Moll, Eurostat, Christian Schmieder, BIS, Empowering Carbon Accounting: From Data to Action. Insights from an international workshop on carbon content measurement.

[1] Y compris la contribution d’organismes vivants, du phytoplancton aux arbres en passant par les lombrics, substantielle puisqu’estimée à deux tonnes de GES capturés par an et par Français.

[2] Ils sont tous indiqués en fin de document.

[4] Il s’agit des Air Emission Accounts (AEC) suivis dans le cadre du System of Environmental Economic Accounting (SEEA).

[5] Par exemple, un euro de vente de produit chimique nécessite en moyenne en France 720 grammes d’émissions en 2023 et chaque euro d’achats de produits intermédiaires achetés par cette branche hors combustibles et dérivés du pétrole nécessite 250 grammes en moyenne (source Eurostat, traitements La Société Nouvelle, une entreprise pionnière de l’approche comptable des émissions, à la fois au niveau pays et au niveau entreprise). Les matrices de Leontief en euros sont transposées en matrices en carbones, selon les mêmes principes comptables.

[6] Voir Variances, juin 2024 ; c’est aussi un des thèmes du colloque statistique de Paris les 15 et 16 octobre 2024 : « Beyond GDP ».

[7] Voir en fin de document les référence de l’article de Karthik Ramanna et Robert Kaplan sur le premier point, et de l’article d’Ulf von Kalckreuth sur le second.

[8] Par souci d’alignement sur d’autres travaux, notamment ceux de l’E-liability Institute de Karthik Ramana, nous parlons désormais dans nos textes d’émissions de GES du produit là où nous parlions précédemment de poids en carbone du produit. Le concept est le même.

[9] Jusqu’à l’entreprise, ou « to the gate » : scopes 1, 2 et 3 amont.

[10] Elle est qualifiée de financière pour la distinguer de la décarbonation « réelle » des acteurs qu’elle compte une seconde fois. Il est impossible d’additionner des décarbonations et des décarbonations financières.

[11] On ne parle ici que des émissions comptables. Les émissions en aval ou celles liées aux trajets non remboursés des clients et des collaborateurs restent une mesure extracomptable (car elles créent des doubles comptes) ; l’entreprise peut avoir l’intérêt ou l’obligation de la transmettre à ses partenaires.

[12] Variances, novembre 2023 ; nous invitons les lecteurs à nous signaler des recherches parallèles sur cette question.

[13] La décarbonation comptable est utile pour négocier des accords de partage d’une décarbonation anticipée, soldés lors de leur matérialisation comptable (pour ce qu’on appelle les « carbones évités » ou scope 4).

[14] Par fournisseur, on entend le producteur responsable de la mise en marché et pas le commerçant. La convention que nous suggérons est que le commerçant comptabilise sa marge commerciale en émissions mais ne répercute l’émission du produit que si le fournisseur l’a fait.

Observer aussi finement que possible les émissions et les absorptions de GES est manifestement indispensable pour qui veut piloter une politique visant à réduire les émissions nettes.

Tout autre chose est d’attribuer à chaque agent économique une part de « responsabilité » dans la résolution de la question climatique à l’aide d’une représentation économique et comptable de la vie collective fondée sur les échanges de biens et services. C’est un projet qui ne va pas au bout de sa logique : il recule devant l’idée de faire du consommateur final le responsable unique des émissions, pour mettre aussi dans le coup les producteurs, sans hésiter devant les partages arbitraires que cela implique. Reste également dans l’ombre, autre élément crucial, l’arbitrage que chaque agent économique aurait soi-disant à faire entre ses intérêts monétaires et sa « responsabilité » dans les émissions nettes : comment un tel arbitrage pourrait-il se concevoir ? Le texte dit seulement en substance « toutes choses égales par ailleurs, chacun doit privilégier la décision qui minimise les émissions nettes » : la condition rend la règle inopérante. Aucune autre suggestion n’est fournie.

C’est un peu fort de dire de façon dogmatique « tous nos outils de pilotage doivent passer en 3D » alors même qu’on ne précise nullement comment piloter lorsque l’outil existe.

J’espère que les pouvoirs publics vont se garder d’imposer aux agents économiques des quantités de questionnaires et de rapports sur la base d’un projet dont les fondements sont aussi fragiles.

Merci (Jean-François ?) pour ce commentaire qui montre bien qu’il faut débattre entre nous de la responsabilité respective de chaque acteur dans les émissions de GES , commentaire auquel nous répondrons probablement collectivement en plus de la réaction de Jérôme Cazes ci-dessous. Mais je souhaitais réagir sur ta conclusion de l’article qui est d’autant plus surprenante pour nous que nous prétendons justement lutter contre ce dont elle nous accuse !

Si on regarde la réalité des 10-15 dernières années, et plus encore la dernière directive européenne CSRD qui s’applique pour les entreprises d’une certaine taille à compter du 1 er janvier 2024, les entreprises sont d’ores et déjà soumises à quantité de questionnaires et de rapports extra-financiers. Je ne sais pas si tu t’es plongé dans le détail de la CSRD mais c’est véritablement impressionnant : ce sont des centaines d’informations qui sont demandées à chaque entreprise et pour le coup dont on ne dit nulle part comment les obtenir si ce n’est en payant fort cher des cabinets d’experts qui rendront des conclusions non comparables et non auditables. Les analyses de cycle de vie, GHG protocol ou autre BEGES existent depuis des années, à la demande des pouvoirs publics et n’ont que très peu influé sur les émissions de GES et ont juste appris aux entreprises comment faire du greenwashing.

Notre proposition est à l’inverse extrêmement simple et concrète : c’est de demander aux entreprises d’inscrire sur les factures de vente de leurs produits une seule information, l’émission de GES totale, vérifiable et auditable, nécessaire à la production des produits vendus, mesure qui est indépendante et différente de son prix. Nos articles précédents de Variances montrent que c’est possible à très peu de coût car – comme le système de prix – la mesure des émissions s’auto-alimente des informations fournies par les entreprises amont. Il n’y a aucun questionnaire, ou rapport qui accompagnerait notre proposition, juste l’indication de l’émission sur la facture. Pour les petites ou très petites entreprises nous avons nous-mêmes développé un calculateur gratuit qui en permet le calcul, sur la base des consommations énergétiques de l’entreprise et d’estimations moyennes tirées de la nouvelle comptabilité nationale des émissions, pour les factures d’achat qui ne contiennent pas déjà l’information.

Les « outils de pilotage » ne sont rien d’autre que la prise de conscience progressive de chaque décideur qu’il ne doit plus tenir compte, comme aujourd’hui, de 2 dimensions seulement – les quantités et le prix- mais aussi d’une troisième la quantité de GES qui sera émise (algébriquement) en association avec la décision qu’il doit prendre. Aujourd’hui la plupart des décideurs raisonnent (consciemment ou inconsciemment) dans un espace à 2 dimensions : les prix et les quantités. Les outils de pilotage recouvrent quelquefois du calcul économique que les économistes ont modélisé, quelquefois plus prosaïquement le fait pour un ménage d’arbitrer simplement entre des vacances à l’étranger et l’achat d’une voiture. Raisonner dans un espace à 3 dimensions, c’est mettre sur la table les 3 dimensions d’une décision, au lieu de s’invectiver sans base informationnelle claire. Dès aujourd’hui, on se rend compte que le comportement des acteurs économiques ne s’explique pas uniquement par une rationalité qui ne reposerait que sur les prix et les quantités en donnant juste un prix à la tonne de carbone.

Qu’ils en soient conscient ou non, les décideurs de demain – entreprises, ménages ou pouvoirs publics – prendront donc des décisions dans un espace à 3 dimensions. Nous ne pensons pas qu’il existe des règles de décision magiques qui permettraient de décider rationnellement à tout coup. Le débat politique et la responsabilité de chaque acteur subsisteront bien entendu. A deux dimensions aussi il y a des entreprises qui font faillite, des ménages sur-endettés etc. Mais dans le monde de demain, nous pensons qu’il vaut mieux décider en connaissance de cause donc connaître les émissions dont on est responsable et la décarbonation dont peut s’enorgueillir un acteur. Nos réflexions montrent aussi qu’il est beaucoup plus logique et opératoire de raisonner en termes de « décarbonation d’un acteur », (qui se comporte comme la valeur ajoutée) que « d’empreinte » carbone. Enfin seule une mesure de la décarbonation des acteurs permettra de savoir où on en est des engagements internationaux et qui est responsable de quoi.

Ce que nous visons à dire dans cet article c’est que les émissions forment une dimension de la décision qui ne se ramène pas à une simple décision en deux dimensions (par exemple en donnant un prix à la tonne de carbone). Quand on rentre dans le détail des formules qui permettent de calculer la décarbonation d’un acteur (entre les années N et N+1), nous sommes d’accord qu’il existe quelques conventions de partage à débattre mais sur lesquelles il est possible de débattre démocratiquement.

Merci pour ces commentaires

-1 Sur les partages de responsabilité, l’enjeu est bien de trouver des conventions de partage qui soient aussi simples et consensuelles que possibles. Nous proposons une règle qui laisse à l’entreprise, à l’intérieur de la chaine de valeur, la responsabilité de ses seuls gains ou perte de productivité d’émission sur ses intrants, et qui renvoie en aval tout le reste : cela parait difficilement contestable, en tout cas par les entreprises. En bout de chaine, on partage en deux entre fournisseur et client final. Nous indiquons que ce pourcentage de 50% n’a pas énormément d’importance puisque l’important est de suivre la performance totale et que le fournisseur et le client cherchent ce qu’ils peuvent faire pour l’améliorer.

-2 Sur « que faire des outils » ce n’était pas l’objet de l’article, mais la conclusion indique que nous travaillons sur cette question, notamment avec des équipes universitaires : comment bien gérer une entreprise, une administration, une banque, un ménage en 3D.

-3 Comme chef d’entreprise, je pense aussi qu’on impose énormément de demandes d’informations aux entreprises qui ne sont pas vraiment utiles à la collectivité. Mais calculer et transmettre à ses clients l’émission de ses produits est une information cruciale : pour la compétitivité de l’entreprise, pour celle de ses clients entreprise, et pour toute la collectivité humaine.