Un cadre comptable apporte fiabilité, comparabilité et simplicité aux comptages des carbones. Cet article présente trois avancées sur la comptabilité des carbones présentée dans Variances il y a quelques mois. Des principes et bonnes pratiques sont désormais en ligne pour discussion, qui précisent où la comptabilité des carbones s’écarte de la comptabilité monétaire. Ils définissent un résultat de décarbonation comptable, une boussole pour guider les financements vers les entreprises ou les projets ayant les meilleures perspectives de décarbonation. Des premiers calculateurs carbones comptables gratuits permettent de vérifier qu’il est facile pour une entreprise de construire des comptes carbones fiables.

Dans deux articles précédents de Variances[1], nous avons décrit l’intérêt de donner un cadre comptable aux comptages des carbones[2] pour permettre un monde responsable où chacun connaît les poids de carbones associés à ses décisions et suit sa contribution d’année en année à la trajectoire de décarbonation.

- La comptabilité des carbones rattache les poids de carbones des biens et services entrant dans la production aux poids des biens et services produits. Elle fiabilise et simplifie le suivi des carbones le long des chaînes de production pour ajouter la dimension carbone à toutes les décisions d’achats et de ventes.

- La comptabilité des carbones produit un résultat de décarbonation. Il peut être diffusé le long des chaînes de financement et projeté par la finance carbone. Il ajoute la dimension carbone à toutes les décisions d’investissement et de placement.

- La bonne pratique associée est de communiquer le poids de carbone avec le prix « sur la facture », d’où le nom de l’initiative lancée pour développer ce cadre comptable : Carbones Sur Factures (CSF).

Le concept est puissant : celui d’une comptabilité et d’une finance carbone capables d’« augmenter » la comptabilité et la finance monétaire, selon la jolie formule d’un article récent de Variances : augmentée de la responsabilité climatique.

Le présent article présente les progrès permis par les discussions au sein de CSF sur les trois grands défis que les premiers articles laissaient ouverts.

1. Des « Principes et bonnes pratiques de la comptabilité des carbones »

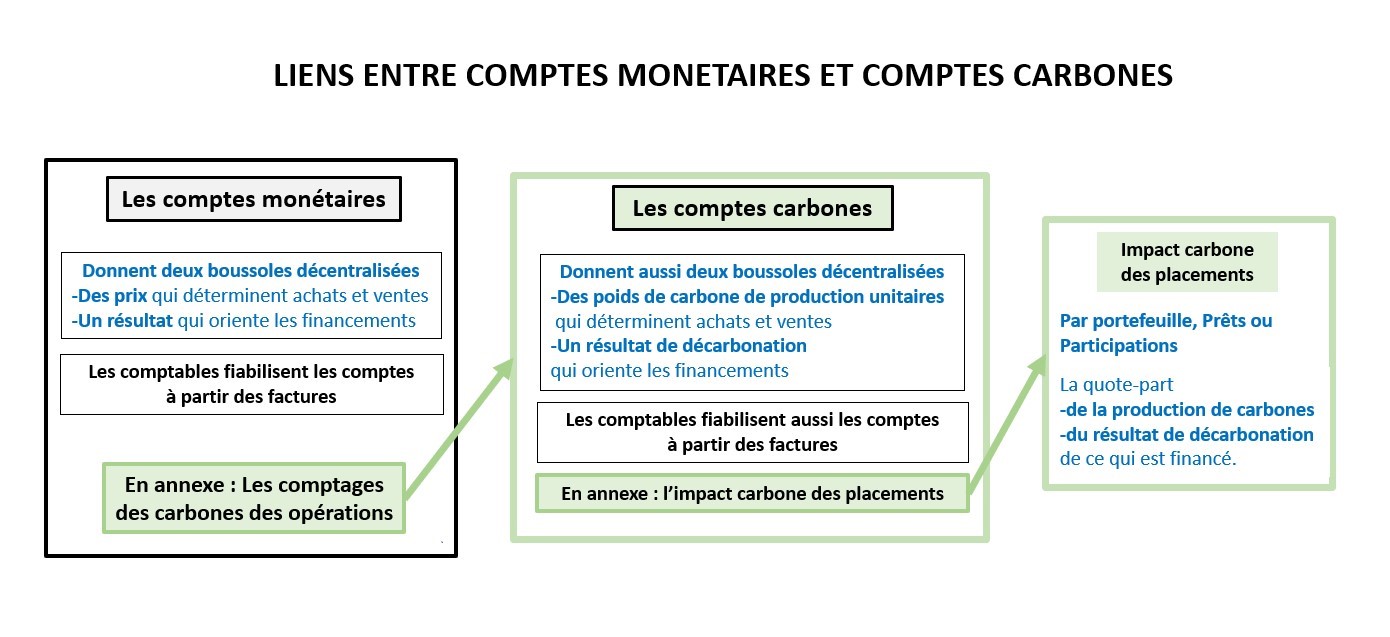

Au premier défi de préciser les règles de la comptabilité des carbones répond le projet de Principes et bonnes pratiques de la comptabilité des carbones, désormais en ligne pour discussions. Il confirme que les règles sont largement les mêmes dans les deux comptabilités avec les différences (cf. figure ci-dessous) tenant à des objectifs différents.

La comptabilité monétaire ignore les carbones. Les grandes entreprises la complètent par des annexes dites ESG (pour Environnement, Social et Gouvernance) : elles décrivent l’impact non monétaire de leurs opérations dans des domaines importants pour leurs actionnaires et pour la collectivité, notamment le volet climatique et les comptages des carbones.

La comptabilité des carbones donne un cadre à ces comptages et des mesures qui guident la décarbonation. Elle produit les poids de carbones unitaires des biens et services produits qui vont orienter tous les choix de décarbonation le long des chaines de production jusqu’au client final. Pour transmettre rapidement les carbones de l’amont vers l’aval, la comptabilité carbone n’étale sur plusieurs exercices que les carbones qui menaceraient significativement la sincérité des poids des produits (le propriétaire d’un immeuble peut difficilement répercuter tout son poids aux locataires de la première année et doit l’étaler dans le temps[3]).

La comptabilité des carbones produit aussi un résultat de décarbonation qui mesure la contribution de l’entreprise d’un exercice à l’autre à l’objectif collectif de décarbonation. Il permet à la finance carbone de rattacher à un euro de placement le poids et le résultat de décarbonation financé, et de projeter des anticipations de ces résultats.

Les liens entre la comptabilité monétaire et la comptabilité des carbones sont résumés par la figure ci-dessous.

Source : carbones-factures.org, avril 2023 – libre de droits

2. Le résultat de décarbonation réconcilie croissance en volume et décarbonation

Le deuxième défi est de préciser le résultat de décarbonation comptable de l’entreprise. La réponse immédiate est de l’assimiler à la variation du poids de carbones de la production de l’entreprise d’une année à la suivante. Si un cimentier produit sur une année 1 000 tonnes à 450 kgCO2 la tonne, soit 450 tonnes, puis l’année suivante 1 100 tonnes à 440 kgCO2 la tonne, soit 484 tonnes, son résultat de décarbonation sera une perte de 34 tonnes, soit la différence entre 450 et 484 tonnes. Les Principes proposent une approche différente, qui intègre à la fois les données comptables en carbones de l’entreprise et les réglementations qui, comme la taxonomie européenne, fixent un seuil d’efficacité carbone : ainsi, une tonne de ciment nécessitant moins de 498 kg de CO2 pour la produire est réputée verte, quand une tonne plus lourde en carbones est brune.

La comptabilité carbone présente chaque production comme le produit d’un volume par un poids unitaire[4] et permet donc d’exprimer le résultat de décarbonation comme la somme de deux effets :

- L’effet poids unitaire est la variation du poids unitaire de carbones de la production de l’entreprise à quantités produites constantes : dans notre exemple, une baisse de 10 kgCO2 sur 1 000 tonnes donne un gain de 10 tonnes (une hausse du poids unitaire apporterait une perte au cimentier). La variation du poids unitaire vient de la façon de produire de l’entreprise et notamment de ses innovations.

- L’effet volume multiplie la variation du volume vendu par l’écart au poids cible : dans notre exemple, 48kgCO2 par 100 tonnes donnent un résultat de 4,8 tonnes. C’est un gain parce que le ciment est bas carbone et que sa production augmente. Le producteur d’un ciment à 600 kgCO2 enregistrera une perte (de l’écart entre 498 et 600) s’il augmente sa production, et un gain s’il la diminue. L’effet volume valorise donc la substitution de ciments haut carbone par des ciments bas carbone.

Au total le cimentier n’affiche plus une perte de 34 tonnes mais un gain de décarbonation de 14,8 tonnes. Et c’est bien ce qu’il fait gagner à la collectivité, en améliorant l’efficacité carbone de son ciment et en en produisant plus.

Beaucoup de marchés n’ont pas encore de seuil d’efficacité : seul l’effet poids unitaire est alors calculé, mais c’est une incitation à définir davantage de seuils. Et la baisse régulière du seuil permet de décourager une hausse nette en volume.

Ce résultat de décarbonation est aligné avec l’intérêt collectif. Il est pédagogique et consensuel. Pédagogique, parce que chaque acteur touche du doigt le double défi de la décarbonation : innover pour abaisser le poids unitaire de chaque produit et substituer massivement des productions les plus vertes possibles à des productions brunes. Consensuel, il réconcilie l’objectif collectif de décarbonation et l’objectif de croissance en volume de beaucoup d’entreprises.

Avec ce résultat, la finance obtient une mesure comptable qu’elle peut projeter dans le temps. L’entreprise qui projette le gain de décarbonation attendu de son investissement attire les financements nécessaires. Le résultat de décarbonation se transmet par consolidation le long des chaînes de financement jusqu’à l’épargnant final : grâce au résultat de décarbonation, il peut équilibrer ses exigences de performance monétaire et de performance carbone (comme il peut le faire sur ses achats avec le poids de carbones). Le résultat de décarbonation peut être calculé pour un portefeuille de participations ou de prêts (avec certaines précautions[5]).

3. Les « Calculateurs carbones comptables » permettent un déploiement progressif

Le troisième défi de la comptabilité carbone est celui de son démarrage : on sait que tous les poids sont fiables quand les carbones sont sur les factures et aussi que le cheminement vers la généralisation converge (voir l’article de François Meunier). Mais comment une entreprise précurseur démarre-t-elle si aucun de ses fournisseurs n’est prêt à lui donner ses poids ?

CSF vient de mettre en ligne une réponse, avec des Calculateurs carbones comptables qui mettent en pratique les Principes en donnant gratuitement et facilement à une entreprise les poids de son ou ses offres et son résultat de décarbonation, avec ses comptes de carbones : elle peut donc démarrer sans attendre ses fournisseurs.

Un Calculateur qui rend service à l’entreprise

Avec le Calculateur de son métier, une petite entreprise sans aucun comptage carbone peut obtenir ses comptes carbones en une heure par an, avec un temps équivalent pour que son comptable valide leur fiabilité. L’argument pour convaincre cette petite entreprise est que, comme une grande entreprise, elle a besoin de connaître ses chiffres carbones, pour sa compétitivité, sa réputation, parce que ses clients les demanderont tôt ou tard alors que les carbones deviennent de plus en plus chers, rares et mal vus. Dans une démarche assise sur une diffusion volontaire, il est très vite apparu aussi qu’il fallait que les calculateurs soient gratuits, confidentiels, anonymes (l’enregistrement de l’entreprise n’est nécessaire que si elle souhaite bénéficier de l’assistance gratuite des bénévoles CSF) et surtout très simples.

Combiner simplicité et fiabilité

Le Calculateur applique tous les Principes en restant souple sur deux bonnes pratiques. La validation par le comptable n’est que fortement recommandée, une façon de fiabiliser l’information. La transmission des carbones aux partenaires et d’abord aux clients n’est aussi que recommandée.

Mais la logique d’un Calculateur avec ses automatismes permet de combiner une grande simplicité pour l’utilisateur avec une grande fiabilité des comptes produits. Deux exemples :

- CSF vise à terme un Calculateur par grand métier de production de biens et de services, cela pour concilier des questions en nombre limité et la certitude de couvrir tous les enjeux carbones significatifs du métier : les achats alimentaires sont significatifs pour un restaurateur, pas pour un conseil. Cet argument de simplicité conforte aussi la fiabilité des chiffres en évitant que chaque entreprise compte ce qu’elle a envie de compter et oublie certains éléments.

- La priorité est donnée aux carbones du fournisseur et le Calculateur demande sinon une quantité simple (par exemple la masse d’un véhicule en kilos) pour estimer le poids à partir d’une source publique, avec un coefficient de prudence. Ce coefficient de prudence mériterait d’être intégré par la statistique publique (l’ADEME et l’INSEE notamment) : il évite de pécher par optimisme et il encourage les entreprises à préférer les chiffres de leurs fournisseurs à des sources externes, même quand le poids du fournisseur reste au-dessus de la source externe (tous les fournisseurs ne peuvent pas être au-dessous de la moyenne).

Le rôle des grandes entreprises

Les Calculateurs peuvent être utilisés par des grandes entreprises, mais le message qu’ils leur adressent est différent. Ces entreprises ont déjà une connaissance fine de leurs carbones entrants et sortants : elles peuvent demain produire leurs comptes carbones, donner à leurs clients le poids de carbone de leurs produits et à leurs actionnaires leur résultat de décarbonation, trimestre par trimestre. Les Calculateurs leur disent : vous pouvez faire dès aujourd’hui ce que font de petites entreprises, vous qui êtes mobilisées depuis des années sur la décarbonation. Et il suffit d’une ou deux grandes entreprises précurseurs pour déclencher un effet boule de neige.

En conclusion, les deux nouveaux outils apportés par Carbones Sur Factures confortent l’intuition à l’origine de la comptabilité carbone.

- Les Principes confirment qu’un cadre comptable assis sur les règles de la comptabilité monétaire apporte fiabilité, comparabilité et simplicité aux comptages des carbones.

- Les Calculateurs CSF prouvent que chaque acteur peut commencer à son niveau, que c’est facile et rapide, même sans moyens.

La communauté CSF recrute les conseils bénévoles prêts à aider à améliorer les principes et à décliner les Calculateurs à un maximum de métiers, aux collectivités locales et aux projets territoriaux : une condition pour réconcilier producteurs, clients, électeurs ou épargnants autour de la décarbonation.

Mots-clés : Comptabilité – Finance – Environnement

[1] « Une initiative pour mesurer précisément la transition climatique » et « Les carbones sur les factures pour faciliter le financement de la transition climatique »

[2] Formulation raccourcie pour le standard international de mesure du poids des gaz à effet de serre dus à l’activité humaine, exprimé en kilos d’équivalent CO2

[3] Les Principes proposent l’étalement de l’immobilier et des actifs qui créeraient sans lissage une hausse annuelle du poids de carbones de la production supérieure à 30%. Les Principes sont compatibles avec les différents protocoles de comptage des carbones, sauf bien sûr quand ces principes sont divergents, ce qui est le cas sur les questions d’immobilisation.

[4] Si une production de service n’a pas de mesure unitaire, on prend le poids unitaire d’une journée de main d’œuvre directe qu’elle consomme.

[5] Cette addition donne une mesure approximative si les règles de consolidation entre entreprises ne sont pas respectées. Elle doit séparer les résultats des prêts de ceux des participations.

Jérôme Cazes (1977)

José-Luc Leban (1977)

François Meunier (1977)

Alain Minczeles (1977)

Antoine Paille (1977)

- Un cadre et des outils comptables pour la décarbonation - 30 mai 2023

- Une initiative pour mesurer précisément la transition climatique - 17 octobre 2022