Nous avons abordé dans une récente publication (Allocation d’actifs : comment définir ses objectifs?) la question de la définition des objectifs de l’allocation d’actifs d’un portefeuille. Dans cet article, nous recommandons d’articuler cette allocation entre différents horizons, et montrons que les méthodes et processus de décision diffèrent entre les horizons stratégique, de moyen terme et tactique.

Allocation d’actifs stratégique, de moyen terme et tactique : comment les définir ?

La plupart des investisseurs[1] sont familiers des notions d’allocation d’actifs stratégique (AAS) et d’allocation d’actifs tactique (AAT), mais les définitions précises peuvent varier d’une institution à l’autre et il n’existe pas de consensus sur les paramètres à analyser avant de prendre des décisions d’investissement à ces différents horizons, ni sur leur gouvernance.

La répartition du risque d’un portefeuille entre différents horizons est étroitement liée aux convictions et aux domaines d’expertise des investisseurs, mais l’AAS est largement considérée comme l’étape clé pour tout investisseur, car elle est représentative de son appétit pour le risque et de ses objectifs de rentabilité à long terme, en fonction notamment de ses contraintes de passif. Cet horizon est typiquement de dix ans, voire plus pour les investisseurs de long terme tels que les fonds souverains ou les fonds de pension. L’AAS est généralement définie sur la base d’une optimisation risque-rendement, comme nous l’avons montré dans notre précédent article[2].

Un certain nombre d’investisseurs s’autorisent ensuite une certaine flexibilité autour de l’AAS pour mettre en œuvre une allocation tactique (AAT), mais certains d’entre eux ont introduit une troisième couche portant sur l’horizon de moyen terme (Allocation d’Actifs de Moyen Terme, ou AAMT), qu’ils peuvent utiliser comme référence de leur portefeuille.

L’AAMT permet de donner plus de granularité à l’AAS, en la déformant vers certaines classes d’actifs, devises, zones géographiques, styles ou thèmes sur la base de vues à moyen terme (généralement trois à cinq ans). Les paramètres de l’AAMT peuvent différer selon l’institution, de même que la terminologie (certains investisseurs évoquent plutôt la notion d’allocation dynamique d’actifs), ou l’horizon temporel, parfois réduit à deux ou trois ans. Voici quelques exemples de décisions d’AAMT :

– appliquer un niveau de couverture de l’exposition aux actifs internationaux différent de celui impliqué par l’AAS, en particulier sur la base d’une conviction de sur- ou sous-évaluation manifeste du dollar américain par rapport à la devise de référence de l’investisseur.

– réduire significativement la duration de la partie obligataire de son portefeuille en prévision d’une hausse des taux d’intérêt attendue au cours des prochaines années.

– remplacer une partie du portefeuille de dette publique par une exposition au crédit en prévision d’une contraction – ou du moins d’une stabilité – des spreads de crédit. Au sein du portefeuille actions, cela peut aussi prendre la forme d’une surpondération à moyen terme de certaines régions ou de certains facteurs, par exemple sur la « valeur[3] » ou la « qualité » en anticipation de leur surperformance à moyen terme.

Lors de la définition de l’AAMT, les investisseurs s’appuient généralement sur l’identification de régimes macroéconomiques et financiers associés à différents comportements des classes d’actifs. Nous présentons une description du comportement de la rentabilité des actifs dans les différents régimes macroéconomiques, basée sur une méthodologie développée par l’Amundi Institute, dans l’encadré 1.

Encadré 1 :

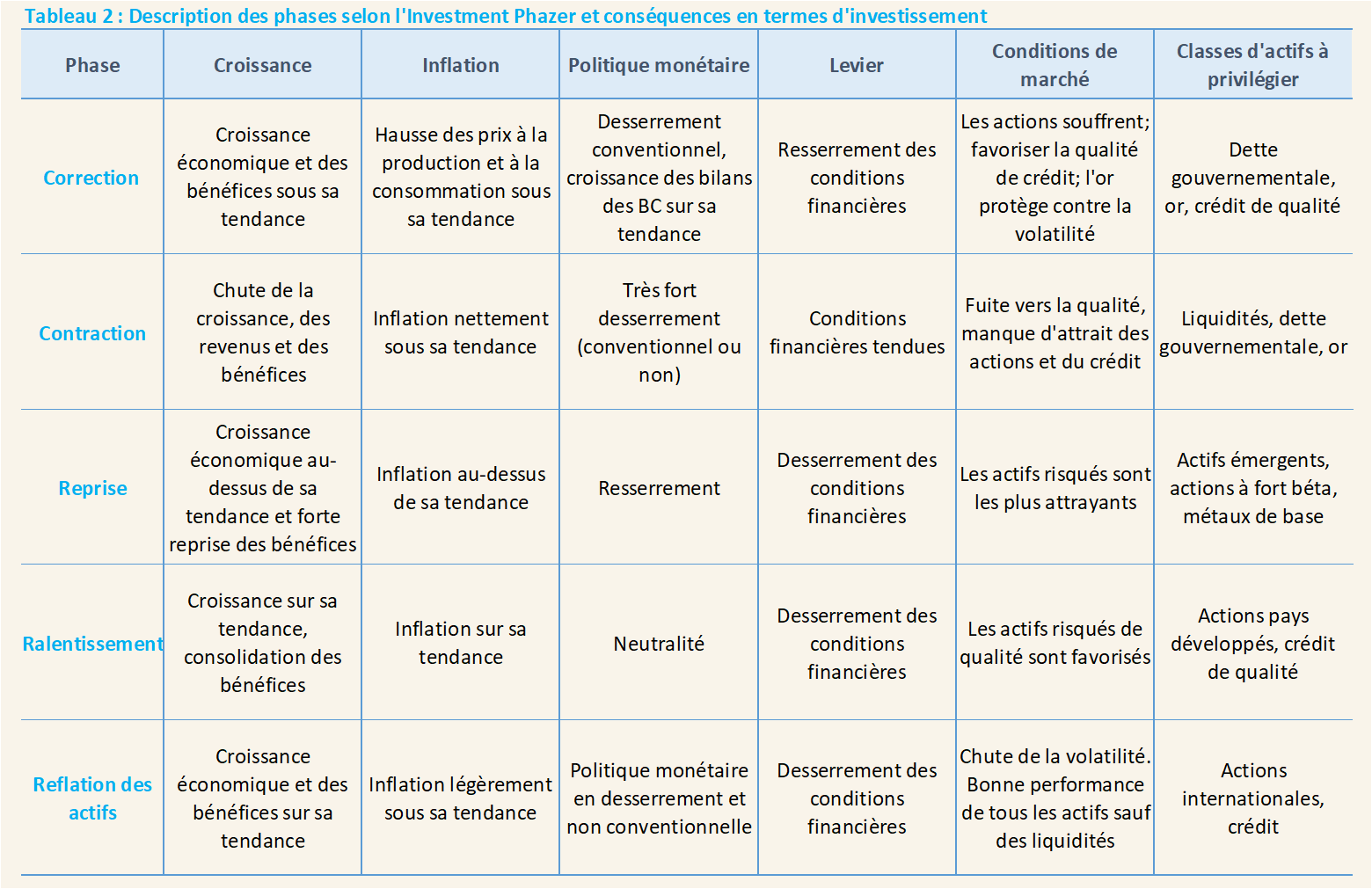

L’AAMT est déterminée par le cycle économique. La croissance et l’inflation constituent les principaux piliers des régimes macroéconomiques. Dans le monde complexe actuel caractérisé par des équilibres multiples, l’analyse à long terme et les moyennes historiques ne suffisent pas à expliquer les rentabilités ; de plus, la volatilité et les corrélations ne peuvent être considérées comme régies par le principe du retour à la moyenne. Ce constat nous a conduits à explorer des voies innovantes pour prendre en compte les évolutions structurelles de l’environnement macro-financier. Nous avons inclus l’orientation non conventionnelle des politiques monétaires des principales banques centrales (BC) ainsi que les niveaux historiquement élevés d’endettement dans l’un de nos modèles d’allocation dynamique : l’Advanced Investment Phazer. Pour cet outil, nous avons développé un algorithme de segmentation (clustering) et l’avons appliqué à un ensemble de plus de vingt variables sélectionnées pour un groupe de pays développés et émergents. Ceci nous a permis d’identifier un cinquième régime – la reflation des actifs – en plus des quatre phases classiques du cycle économique : ralentissement, correction, contraction et reprise.

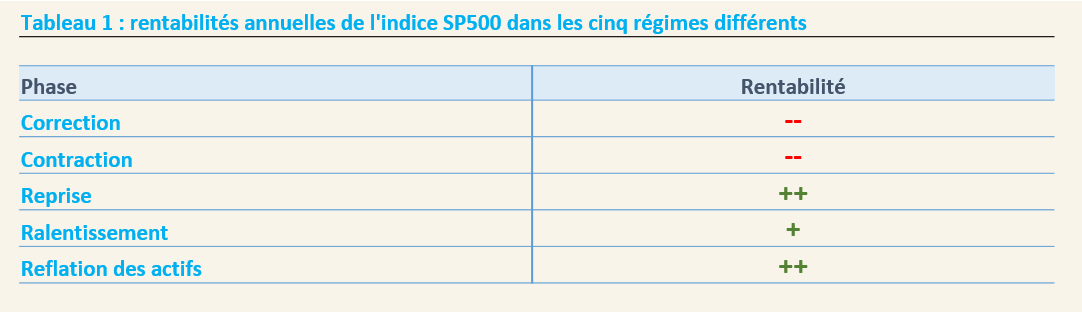

Nous utilisons des algorithmes d’apprentissage automatique et de clustering pour détecter les points de retournement. Les bénéfices et la dynamique de la croissance sont des éléments discriminants clés des différents schémas que les marchés financiers suivent tout au long du cycle économique, tandis que les changements d’orientation des politiques monétaires aident à calibrer la précision de l’algorithme. Notre analyse confirme que les rentabilités moyennes ajustées au risque ont tendance à diminuer lorsque l’on passe de l’expansion économique à la fin du cycle. Dans de telles circonstances, les rentabilités sont négatives et atteignent leurs valeurs les plus basses lorsque le cycle passe aux phases de correction et de contraction, puis rebondissent fortement lorsque la récession se termine et que le cycle redémarre (reprise). Une caractéristique importante de la phase de reflation des actifs est la forte intervention des BC (via des baisses de taux ou des achats directs d’actifs) qui peut soutenir les rendements des actifs financiers et réduire la volatilité du marché, sans que cela requière un coup de pouce supplémentaire de la croissance, qui reste alors sur sa tendance.

Source : Amundi Institute, juillet 2022, à de pures fins illustratives. Les signes -/=/+ indiquent des niveaux relatifs aux tendances historiques, par exemple — fortement inférieur à la moyenne historique et ++ fortement supérieur à la moyenne historique

Les marchés financiers étant guidés par les anticipations, nous utilisons des prévisions sur un à trois ans pour les quatre dimensions considérées (croissance, inflation, politique monétaire et effet de levier) pour simuler la séquence du régime. Les rentabilités, les volatilités et les corrélations des différents actifs sont calculées et des portefeuilles optimaux sont construits pour chacune des cinq phases cycliques sur la base d’informations historiques afin de maximiser la performance ajustée du risque. Dans ce processus, différentes allocations correspondant aux différentes phases sont combinées et pondérées par leur probabilité estimée. Bien que chaque cycle économique soit distinct, notre analyse suggère qu’une allocation d’actifs dynamique et basée sur le cycle a le potentiel de surperformer et de minimiser les pertes de valeur du portefeuille en augmentant la diversification des positions. Nous pensons que cette approche est particulièrement adaptée pour prendre des décisions d’allocation d’actifs de moyen terme.

Source : Amundi Institute, juillet 2022

L’AAMT n’est pas retenue par tous les investisseurs comme élément de leur processus d’allocation d’actifs, même si certains conçoivent leur AAS sur un horizon de cinq ans qui, on l’a vu, s’apparente à ce que nous qualifierions plutôt d’AAMT.

En ce qui concerne les stratégies d’allocation tactique, elles se différencient de celles de moyen terme par les éléments suivants :

– l’horizon des stratégies mises en œuvre – typiquement un an ou quelques mois tout au plus – et la fréquence de leur révision. Ces stratégies sont gérées activement, avec des prises de profits plus systématiques lorsque les objectifs sont atteints et l’activation de stop-losses lorsque la stratégie ne se comporte pas favorablement.

– les types de positions : celles-ci sont généralement plus granulaires que celles de l’AAMT et idéalement exprimées en termes relatifs par rapport à l’AAMT ou l’AAS. Elles peuvent inclure des stratégies de valeur relative ainsi que des positions détaillées par pays, secteur ou devise.

– leur taille : les positions tactiques peuvent être plus nombreuses que celles de l’AAMT et leur taille doit être limitée afin de contenir la tracking error[4] de l’allocation active.

Quelle gouvernance pour les décisions d’allocation d’actifs ?

Bien qu’elle soit conçue pour le très long terme et normalement validée par l’organe de décision clé au sein de l’institution – généralement le conseil d’administration ou son équivalent – l’AAS doit être revue régulièrement, c’est-à-dire toutes les quelques années ou bien en cas de changement dans les contraintes réglementaires ou de passif. Le rythme précis des révisions dépend de l’existence ou non d‘une politique d’AAMT, dont l’objectif est précisément d’adapter le portefeuille aux conditions économiques et financières attendues au cours des prochaines années.

En ce qui concerne l’AAMT, compte tenu de son horizon de temps typique de trois à cinq ans, le rythme normal de ses révisions peut être annuel, avec la possibilité de révisions plus fréquentes, surtout en cas de crise majeure ou d’événement susceptible de faire dérailler le scénario central ayant servi de base à sa définition. Dans de telles circonstances, les investisseurs doivent s’assurer que les hypothèses clés qui ont étayé leur décision d’investissement restent valables, en veillant à bien distinguer les perturbations susceptibles d’affecter le scénario à moyen terme (par exemple, le discours du « quoi qu’il en coûte » de l’ancien président de la BCE Mario Draghi en juillet 2012) d’événements de court terme (par exemple, une simple modification des taux d’intérêt).

En termes de processus décisionnel, les choix d’AAMT étant très lourds de conséquences pour une institution, ils doivent être validés au niveau d’un comité d’investissement formel et fondés sur des justifications très solides dont la pertinence doit être revue régulièrement. Des objectifs clairs de gain ou de niveau de cours doivent également être fixés et éventuellement révisés une fois atteints. Afin de pouvoir suivre ces stratégies avec suffisamment d’attention, leur nombre doit rester limité et elles doivent représenter des convictions fortes pour l’institution.

Les décisions de l’AAT sont davantage axées sur le court terme et largement motivées par le cycle de risque et la dynamique du marché. Par conséquent, et afin d’être réactifs aux tendances du marché, les gestionnaires de portefeuille doivent les gérer dans le cadre d’un budget de risque actif bien défini. Dans la plupart des cas, ces décisions sont supervisées par un comité d’investissement qui doit :

– vérifier que ces stratégies tactiques reposent sur des bases bien explicitées,

– suivre leur contribution à la rentabilité du portefeuille et à son risque actif.

Les investisseurs doivent également s’assurer qu’il existe un bon degré de complémentarité entre les décisions d’AAT, d’AAMT et d’AAS, et éviter d’additionner les mêmes types de risques sur des horizons différents, en analysant notamment la corrélation entre les rentabilités des stratégies actives et celles du portefeuille stratégique. A titre d’illustration, le principal risque d’un portefeuille constitué à 50 % d’actions et 50 % d’obligations est généré par la position en actions[5]. Par conséquent, les investisseurs doivent être conscients que si leurs décisions d’allocation tactique consistent à prendre plus de risques par rapport à leur référence stratégique, comme une surpondération des actions ou une surpondération du crédit au sein de l’univers obligataire, les rentabilités actives et les rentabilités stratégiques seront probablement fortement corrélées.

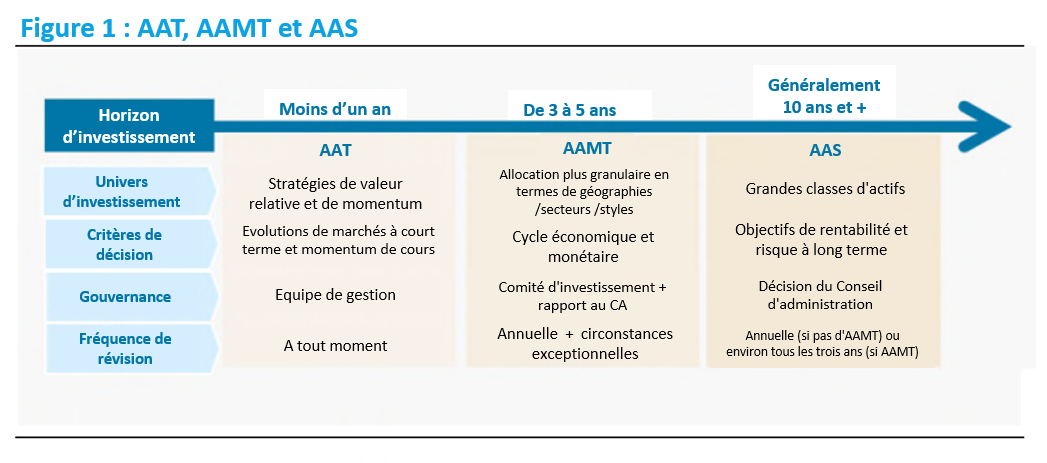

À cet égard, il convient de maintenir l’AAMT axée sur des positions macroéconomiques définies sur de larges classes d’actifs, tandis que l’AAT devrait plutôt être liée à des stratégies de valeur relative basées sur le cycle de risque et la dynamique des marchés. La figure 1 résume les caractéristiques typiques des stratégies d’AAS, AAMT et AAT.

Source : Amundi Institute, juillet 2022

Budget de risque entre les différents horizons

Les institutions expriment généralement leur budget de risque en termes de perte maximum sur leur AAS, à l’aide de l’indicateur de VaR (value at risk) ou mieux encore de CVaR (conditional value at risk) qui permet de se concentrer sur la partie gauche de la distribution des rentabilités (du côté des rentabilités négatives). Concernant l’AAMT, son risque doit également être analysé en termes de VaR ou de CVaR et ses différences avec l’AAS ne doivent pas conduire à une modification significative du profil de risque.

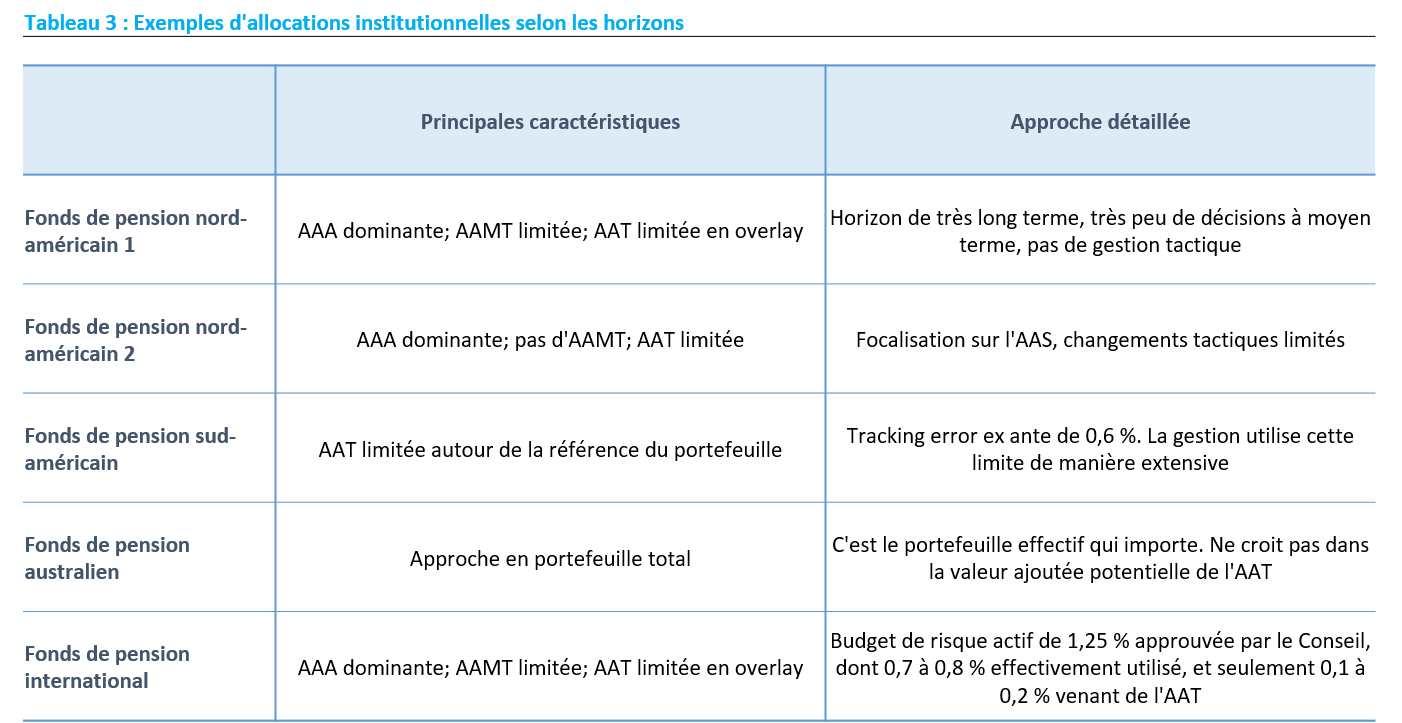

Quant à la marge de manœuvre de la gestion active, elle peut être définie en termes de tracking error ou d’écarts de pondération des actifs (de l’AAT par rapport à l’AAMT ou l’AAS). Si les limites sont définies en termes de risque relatif, la tracking error doit être considérée comme une cible et non comme une limite stricte, et être analysée sur une période relativement longue (de préférence trois à cinq ans, durée représentative d’un cycle de marché typique). La tracking error observée peut être supérieure à l’objectif à certains moments, car certaines conditions de marché et certains processus d’investissement sont plus favorables que d’autres à la génération de surperformance. D’après nos observations, le budget de risque accordé à l’AAT par les investisseurs institutionnels est généralement limité : mesuré par la tracking error autorisée pour l’AAT, il est le plus souvent limité à 1,5 à 2 %, voire beaucoup moins pour les institutions qui ne croient pas à la valeur ajoutée potentielle d’une allocation tactique. De plus, on observe généralement que la tracking error ex post est inférieure à la cible. Le tableau 3 résume quelques approches d’investisseurs institutionnels en matière de budget de risque sur différents horizons d’allocation.

Source : Amundi

Cette marge de manœuvre modeste pour l’AAT est logique car, pour paraphraser le responsable d’une institution, « vous ne voulez pas souffrir d’un trop grand écart de performance par rapport à votre allocation stratégique si vos paris tactiques tournent mal ». L’AAS doit ainsi constituer le principal moteur de rentabilité du portefeuille, tandis que la variabilité des rentabilités autour de la tendance à long terme doit rester limitée. Plus précisément, le rapport entre le risque actif et le risque total du portefeuille dépend de la conviction de l’institution quant à la valeur ajoutée potentielle de l’allocation active et de sa confiance dans sa capacité à surperformer grâce à des décisions d’allocation active, sur la base de ses avantages concurrentiels et de l’allocation de ses ressources.

En résumé, nos principales recommandations sont les suivantes :

- L’allocation d’actifs stratégique (AAS) est la décision clé pour les investisseurs, car elle reflète leur appétit pour le risque et leur objectif de rentabilité.

- L’allocation d’actifs de moyen terme (AAMT) peut être utile pour orienter l’AAS vers certaines stratégies susceptibles de surperformer sur le moyen terme.

- Les investisseurs qui croient à la valeur ajoutée potentielle de la gestion active peuvent également mettre en œuvre une allocation tactique (AAT) en s’assurant qu’elle apporte une diversification effective.

- L’AAS, l’AAMT et l’AAT sont guidées par des variables différentes: anticipations de rentabilité et de risque à long terme pour l’AAS, cycle macroéconomique et financier pour l’AAMT, et indicateurs de risque de court terme et de momentum pour l’AAT.

- La marge de manœuvre allouée à l’AAT dépend des convictions de l’investisseur, mais en tout état de cause elle doit rester limitée afin d’éviter toute modification significative du profil de risque du portefeuille.

- Les indicateurs appropriés pour quantifier cette marge de manœuvre sont la VaR et mieux encore la CVaR.

* Cet article est une version légèrement modifiée et traduite par l’auteur de celui publié sur le site de recherche d’Amundi : https://research-center.amundi.com/article/articulating-asset-allocation-across-different-time-horizons

[1] Les recommandations s’adressent à des investisseurs institutionnels, mais elles sont largement applicables à d’autres types d’investisseurs.

[2] https://variances.eu/?p=6811

[3] Le style « value » privilégie l’investissement dans les titres considérés comme sous-évalués

[4] Erreur de suivi, ou écart-type de la différence entre la rentabilité du portefeuille et celle de sa référence

[5] En raison d’un niveau de risque des actions très supérieur à celui des obligations

Après avoir exercé différentes responsabilités dans l’analyse économique, la stratégie d’investissement, l’allocation d’actifs et la multigestion, il a été responsable du conseil en allocation d’actifs pour les clients institutionnels d’Amundi de 2013 à 2022 et a été administrateur d’Amundi de 2016 à 2021. Il est depuis septembre 2022 Senior Advisor au sein de l’Amundi Institute.

- Merci ! - 30 octobre 2023

- Stratégie d’allocation d’actifs : couvrir ou ne pas couvrir le risque de change ? - 27 juillet 2023

- Investing with external managers – A report by Norges Bank Investment Management - 22 mai 2023