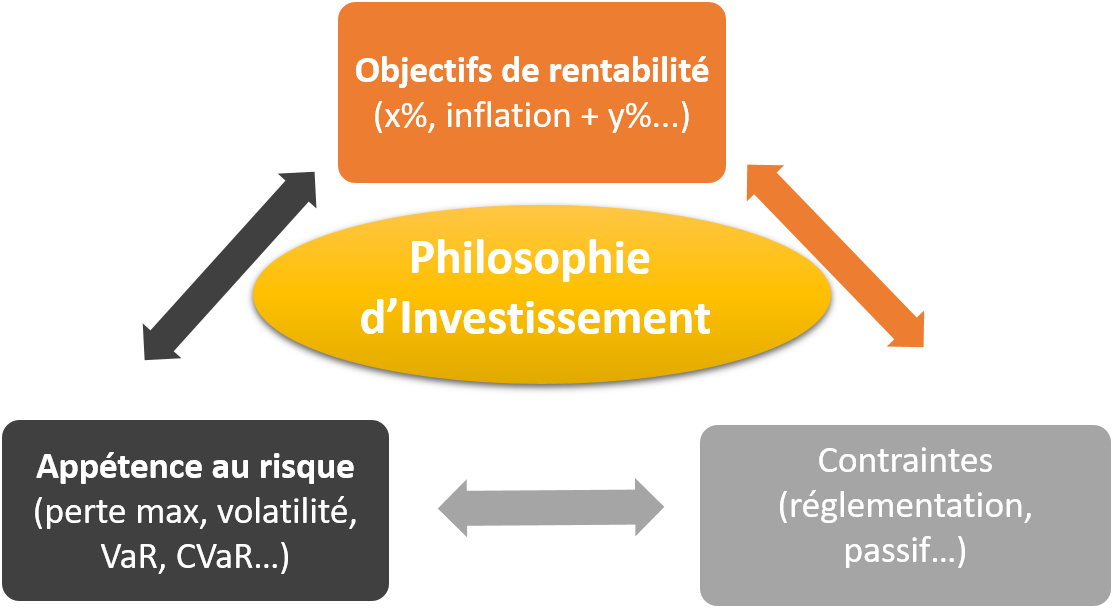

L’allocation d’actifs stratégique (AAS) est largement reconnue comme la principale source de performance d’un portefeuille sur le long terme. Il s’agit d’un portefeuille de référence défini par l’investisseur de manière globale, généralement sous forme d’une simple combinaison d’actions et d’obligations, représentative de l’appétence au risque de l’institution. Elle est construite sur la base de trois principaux piliers :

- Les objectifs de rentabilité,

- L’appétence au risque,

- Les contraintes qui s’appliquent à l’investisseur, notamment de nature comptable, réglementaire, liées au passif.

Graphique 1 : Le piliers de la définition de l’AAS

Source: Amundi Institute, Avril 2022

Nous nous demanderons dans cet article comment formuler ces objectifs d’investissement, et dans quelle mesure ils peuvent être affectés par le contexte stagflationniste que nous envisageons pour les prochaines années. Nous nous interrogerons également sur l’impact de considérations environnementales, sociales et de gouvernance (ESG) dans la définition des objectifs d’investissement. Nous proposerons enfin les paramètres de risque qu’il nous semble approprié d’intégrer dans la définition d’un document de politique d’investissement. En revanche, nous n’aborderons pas ici le sujet des contraintes réglementaires, qui sont spécifiques à chaque type d’investisseur.

Vers l’adoption d’objectifs de rentabilité réelle

La définition des objectifs d’investissement est largement influencée par l’environnement réglementaire et comptable propre à chaque institution. Les commentaires qui suivent sont ainsi plus adaptés aux fonds souverains, fonds de pension ou organismes de gestion patrimoniale qu’aux assureurs, dont la situation mériterait une approche spécifique en raison des fortes contraintes réglementaires qui leur sont appliquées. Ils peuvent également servir de guide aux investisseurs individuels dans leur politique de placement à long terme.

Nos observations des pratiques des grands investisseurs nous conduisent à relever trois grands types de formulation d’objectifs d’investissement :

- Des objectifs de rentabilité absolue. C’est le cas notamment de certains fonds souverains ou fonds de dotation qui n’ont pas d’engagements explicites et sont prêts à accepter un niveau de risque élevé, se traduisant par un objectif de rentabilité ambitieux (par exemple 5 à 6 % par an). Un grand fonds de pension asiatique a de son côté défini son objectif en lien avec le taux de croissance nominal prévu pour l’économie nationale ; un tel souci de cohérence entre les objectifs de rentabilité financière et les prévisions de croissance économique nous semble tout à fait justifié.

- Des objectifs de rentabilité réelle, approche favorisée par de nombreux fonds de pension dont le passif est lié à l’inflation : les retraites représentent en effet un certain pourcentage des salaires des individus, qui sont eux-mêmes liés à l’inflation. Le grand fonds de pension japonais GPIF[1] a ainsi appliqué cette logique en définissant son allocation d’actifs à horizon de 5 ans sur la base d’un objectif de rentabilité exprimé par rapport à l’inflation salariale anticipée sur cette période. De son côté, le fonds de pension britannique NEST affirme dans sa déclaration de politique que « Members need to grow their money in real terms to build a retirement pot »[2]. C’est également le cas des organismes de gestion patrimoniale qui visent à préserver la valeur réelle à long terme des actifs qui leur sont confiés.

- Sous forme d’un indice de référence composite, typiquement une combinaison d’actions et d’obligations. Cette approche est en fait très similaire aux précédentes, puisque ce portefeuille de référence est défini en formulant des objectifs de rentabilité pour les actifs qui le constituent, en intégrant des hypothèses de volatilité et corrélation entre actifs, généralement basées sur des observations historiques et en supposant une distribution normale des rentabilités.

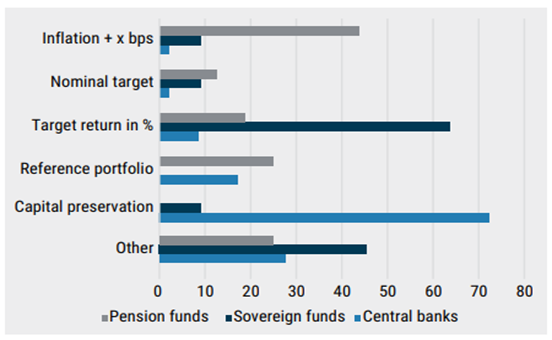

La préférence des fonds de pension pour des objectifs de rentabilité réelle est illustrée par les résultats de l’enquête conduite par l’OMFIF dans son rapport annuel 2020 auprès d’un grand nombre d’investisseurs internationaux[3] : environ 45 % de ces investisseurs ont un objectif de type « inflation + x % », tandis que moins de 20 % ont adopté un objectif de performance absolue et 25 % s’appuient sur un portefeuille de référence. La logique d’investissement des banques centrales est clairement différente, et leur objectif est sans surprise la préservation du capital.

Graphique 2 : Objectif d’investissement par type d’investisseur

Source: OMFIF Global Public Investor 2020 report

L’adoption d’un objectif de rentabilité réelle est donc pertinente, particulièrement pour les investisseurs dont les engagements sont explicitement ou implicitement liés à l’inflation. C’est d’ailleurs le choix effectué par une majorité de fonds de pension publics.

Faut-il adapter les objectifs de rentabilité dans le contexte actuel ?

Au-delà de ce principe, les objectifs quantitatifs précis peuvent largement varier suivant les investisseurs. Quelques-uns, tel le fonds de pension suédois AP7, vont jusqu’à un objectif de rentabilité réelle de 6 % par an pour leur profil le plus dynamique[4]. De leur côté, les membres des fonds de pension australiens à contribution définie se voient généralement offrir une gamme de profils allant d’un objectif d’« inflation + 1,5 % » à « inflation + 5 % » pour les plus dynamiques, en fonction des différents types de besoins exprimés par les futurs retraités en fonction de leur âge et de leur appétence au risque.

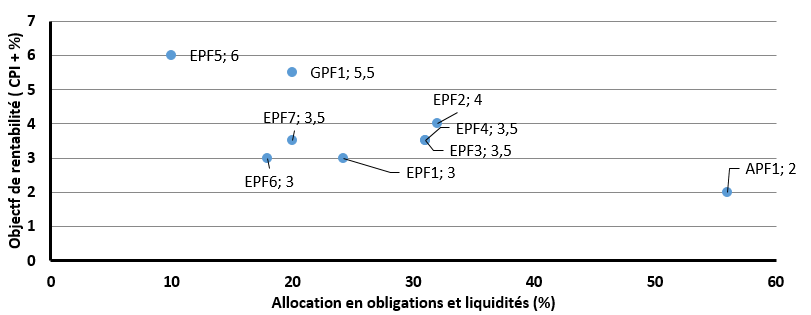

Une analyse d’une sélection de grands fonds de pension publics internationaux nous a conduits à estimer que leur objectif de rentabilité moyen se situait autour d’« inflation + 3 % ». Si on le traduit sous forme d’un portefeuille combinant actions et obligations, cela correspond, en tout cas dans le régime macroéconomique que nous avons connu ces dernières décennies, à une part d’obligations et de placements monétaires voisine de 30 %, et donc à une part d’actifs risqués (actions, actifs réels et alternatifs, par exemple immobilier et private equity) de 70 %[5].

Graphique 3 : Objectifs de rentabilité réelle vs. allocation

Source : Amundi, sur la base d’informations publiques et d’entretiens. APF: Fonds de pension asiatique, EPF: Fonds de pension européen, GPF: Fonds de pension global

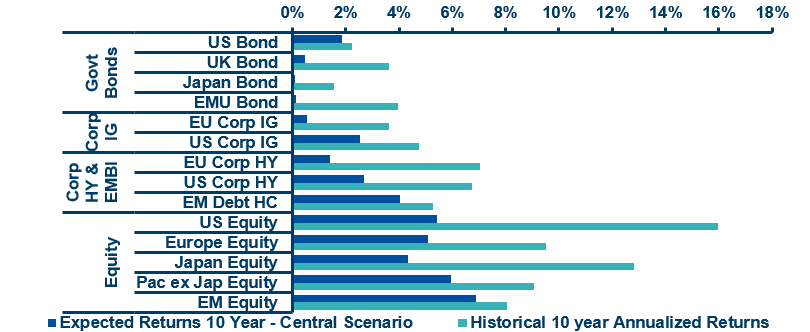

Si toutefois on anticipe un profond changement de l’environnement macroéconomique, les prévisions de rentabilité des actifs à long terme doivent elles aussi être modifiées. Les taux d’intérêt réels devraient augmenter au cours des prochaines années après une longue période de politiques monétaires très accommodantes qui touche actuellement à sa fin. L’anticipation de remontée des taux directeurs se répercute déjà sur la partie longue des courbes de taux et pénalisera la rentabilité des placements obligataires. La rentabilité des actions sera de son côté affectée par la combinaison de la remontée des taux, d’un environnement plus inflationniste et, comme nous l’évoquerons plus loin, de la transition environnementale. Les investisseurs devront en conséquence ajuster leur objectif de rentabilité. De nombreux fonds de pension ont déjà amorcé le mouvement, en modifiant le taux d’actualisation de leurs engagements futurs en raison du faible niveau des taux d’intérêt ; c’est également le cas du fonds souverain norvégien[6] qui, dès 2017, a revu son objectif de rentabilité réelle de 4 à 3 % par an. A titre d’illustration, Amundi estime qu’un portefeuille standard composé de 50 % d’actions et 50 % d’obligations pourrait enregistrer un rendement annualisé nominal de 3,7 % au cours des dix prochaines années, contre 10,7 % au cours des dix dernières années.

Pour les investisseurs qui ne souhaitent pas modifier leur objectif, la seule solution, dans la mesure où leur cadre d’investissement le leur permet, consiste alors à accroître leur allocation en actifs risqués. Certains peuvent aussi miser sur une gestion plus active de leur portefeuille, en espérant améliorer sa rentabilité par des choix tactiques ou une sélection de titres ou de gérants judicieux, mais une telle stratégie suppose des talents de gestion importants et ne sera pas nécessairement couronnée de succès.

Graphique 4 : Rentabilités espérées des actifs sur 10 ans, prévisions Amundi (scénario central) comparées aux rentabilités historiques sur 10 ans

Source : Amundi Asset Management, Modèle CASM, Amundi Asset Management Quant Solutions et Amundi Institute, Bloomberg. Données au 27 janvier 2022.

Impact des considérations ESG sur les objectifs d’investissement

L’intégration de considérations ESG est de plus en plus répandue dans les déclarations de politique d’investissement des institutionnels. Elles relèvent généralement de deux dimensions :

- La définition des principes de gouvernance que l’institution entend appliquer dans son rôle d’actionnaire : philosophie d’engagement, règles comportementales dans la relation avec les entreprises détenues, principes éthiques.

- La gestion opérationnelle de son portefeuille : définition de l’univers d’investissement, politiques d’exclusion, choix des indices de référence, critères de sélection des gestionnaires externes.

Dans quelle mesure les considérations ESG sont-elles susceptibles d’affecter l’allocation stratégique des investisseurs ? Examinons d’abord l’impact du changement climatique sur les rentabilités espérées des actifs. On peut en anticiper un coût important pour l’économie mondiale[7], lié au risque physique déjà visible aujourd’hui – conséquences des événements climatiques extrêmes, baisse de la productivité agricole…- et au risque de transition vers une économie « net zero » à l’horizon 2050 : actifs bloqués (« stranded assets »), lourdes restructurations de certains secteurs… . Il en résultera des perspectives de croissance réduite et d’inflation plus élevée, une compression des marges des entreprises (même si les divergences en la matière seront très prononcées suivant les secteurs et les sociétés) et une baisse de la rentabilité des actifs financiers. Dans le scénario central d’Amundi qui intègre le changement climatique et les politiques d’adaptation à ce changement, en se basant sur les scénarios établis par le réseau d’acteurs financiers publics NGFS (Network of Central Banks and Supervisors for Greening the Financial System), nous estimons ainsi que la rentabilité annualisée des actions devrait être inférieure d’environ 200 points de base par rapport à l’« ancien monde », par exemple de 6,8 % à 5,1 % pour les actions européennes. Cette première estimation devra être revue avec une meilleure prise en compte des coûts de la transition.

Au-delà de cette considération macroéconomique, l’adoption par une institution de considérations ESG dans sa politique d’investissement doit-elle affecter la formulation de son objectif d’investissement ? En d’autres termes, une allocation responsable dégagera-t-elle une rentabilité différente d’une allocation qui ne le serait pas ? La question de l’écart de rentabilité entre actifs ESG et actifs traditionnels reste ouverte[8], et il nous semble difficile d’affirmer que la prise en compte de considérations ESG se traduira par une prime ou une décote structurelle significative pour les actifs inclus dans l’allocation stratégique. La mise en œuvre par nombre d’investisseurs de stratégies « net zero » destinées à atteindre l’objectif de zéro émissions nettes de carbone à l’horizon 2050 (ou plus tôt) pourrait certes les conduire à des politiques sectorielles très divergentes des indices de référence traditionnels : par exemple avec des poids réduits alloués aux secteurs de l’énergie et des services collectifs, et au contraire renforcés pour la santé ou les technologies. Nous considérons cependant que de tels choix relèvent de l’allocation d’actifs de moyen terme (à horizon 3 à 5 ans) qui constitue l’horizon approprié pour exprimer de telles vues granulaires, à l’intérieur des grandes classes d’actifs. De même, lorsque les investisseurs choisissent des placements labellisés ESG, par exemple dans les nouvelles énergies, nous considérons qu’il s’agit de décisions de construction de portefeuille qui ne relèvent pas de l’allocation stratégique dans la définition que nous lui donnons. Prenons l’exemple des obligations vertes : leur niveau de risque est équivalent à celui des obligations traditionnelles du même émetteur ; en fonction des conditions de marché, elles sont susceptibles d’offrir une prime ou une décote par rapport à ces dernières, mais celles-ci seront trop marginales (quelques points de base seulement) pour être de nature à affecter la rentabilité stratégique du portefeuille.

Notons enfin que pour de nombreux investisseurs, notamment dans le monde anglo-saxon, l’objectif d’investissement principal doit demeurer la rentabilité pour leurs ayants droit, qui constitue souvent une obligation fiduciaire. Comme nous le déclarait le responsable d’un important fonds de retraite : « Nous aimerions bien sauver le monde, mais ce n’est pas notre mandat ».

Paramètres de risque : priorité au risque de perte

Les paramètres de risque d’un portefeuille sont de manière évidente liés à l’objectif de rentabilité du portefeuille. L’appétit pour le risque de l‘investisseur est souvent représenté par un portefeuille de référence. L’investisseur singapourien GIC, fonds souverain très réputé, a ainsi retenu un portefeuille constitué de 65 % d’actions internationales et 35 % d’obligations internationales, « as an appropriate representation of the risk it is prepared to take in generating good long-term investment returns »[9].

En ce qui concerne les paramètres de risque absolu, le principal objectif des investisseurs concerne l’estimation de la perte potentielle qu’ils pourraient subir, sur la base d’estimations prospectives. Celles-ci permettent d’établir des limites de risque maximum, susceptibles d’être activées lorsque la performance enregistrée s’approche d’un certain seuil de perte correspondant à la tolérance au risque de l’institution.

Un tel budget de risque peut être défini en termes de montant absolu exprimé dans la devise de référence de l’institution, par exemple en simulant les engagements de prestations futures[10]. Pour d’autres institutions, il peut s’agir d’une perte maximum sur un horizon donné, par exemple 15 % sur un horizon de trois ans. La contrainte de perte peut aussi se traduire sous la forme d’une Value at Risk (VaR) ou d’une Conditional Value at Risk (CVaR), avec des hypothèses spécifiques en matière d’horizon, de fréquence et de degré de confiance. La CVaR représente la rentabilité espérée de la distribution en dessous d’un certain seuil. Elle est plus précise que la VaR car elle se focalise sur la perte moyenne dans les cas défavorables et permet de capturer l’asymétrie de la distribution.

Dans le monde institutionnel, la VaR et la CVaR sont les indicateurs les plus utilisés pour quantifier de manière prospective la perte potentielle, mais les investisseurs suivent également la volatilité du portefeuille et son ratio de Sharpe, sur une base ex post.

Les paramètres de risque concernent aussi le risque relatif (tracking-error volatility, ou TE). La TE doit être définie comme une fonction de l’objectif de performance de l’institution en excès par rapport à celle de l’allocation de référence. Cet objectif de rentabilité relative est lui-même lié aux convictions de l’investisseur quant à sa capacité à ajouter de la valeur à travers une gestion active[11], à la fois par des choix d’allocation tactique et de sélection de valeurs et de gérants. Comme le montrent les enquêtes réalisées par les consultants, les objectifs de TE des investisseurs institutionnels sont généralement modestes, inférieurs à 2 % et plus couramment voisins de 1 %, ce qui correspond à une espérance de surperformance limitée à 50 à 75 points de base (0,5 à 0,75 %), en faisant l’hypothèse raisonnable d’un ratio d’information (rapport de la surperformance au risque relatif) voisin de 0,3.

Ces objectifs de risque relatif doivent être considérés comme indicatifs et non comme de strictes limites, et doivent être analysés sur la durée du cycle de marché, soit entre 3 et 5 ans. Les phases de marché peuvent en effet être plus ou moins favorables à la prise de risque et à l’identification d’opportunités d’investissement attrayantes, justifiant une utilisation variable du budget de risque dans le temps.

En conclusion, quelques messages

Nos principales recommandations aux investisseurs sont les suivantes :

- La définition de l’allocation d’actifs stratégique, souvent exprimée sous la forme d’une combinaison d’actions et d’obligations représentative du profil de risque de l’investisseur, s’appuie sur un objectif de rentabilité, un niveau de risque et la prise en compte de contraintes, notamment d’ordre comptable, réglementaire ou de passif.

- La majorité des investisseurs institutionnels exprime son objectif de rentabilité sous forme d’une cible par rapport à l’inflation. Ce type de cible paraît pertinent dans le contexte d’inflation plus élevée et incertaine que nous anticipons.

- Nous prévoyons également des rentabilités des actifs plus faibles que par le passé, ce qui devrait conduire les investisseurs à revoir leurs objectifs à la baisse.

- Le coût de la transition climatique devrait contribuer à cette révision à la baisse des rentabilités des actifs, mais nous estimons que la préférence des investisseurs pour des considérations ESG ne devrait pas avoir d’impact significatif sur la formulation de leurs objectifs de rentabilité.

- En matière de risque, nous conseillons aux investisseurs d’établir un tableau de bord incluant à la fois des indicateurs de risque absolu et relatif et, pour ce qui concerne les premiers, de donner la priorité au risque de perte et à la CVaR, comme reflétant de manière appropriée la tolérance au risque.

* cet article est une version française légèrement adaptée de l’Investment Insights Blue Paper « Setting your investment objective – Institutional Asset Allocation Practice », rédigé par Karin Franceries et Eric Tazé-Bernard, publié par Amundi en mai 2022

[1] Voir “GPIF’s New Performance-Based Fee Structure, GPIF Working paper – 2018” https://www.gpif.go.jp/en/investment/pdf/20180611_new_performance_based_fee_structure_en.pdf

[2] “Les membres ont besoin de faire fructifier leurs avoirs en termes réels pour se constituer leur retraite ”. Voir « Looking after members’ money, Nest’s investment approach report –2021”, https://www.nestpensions.org.uk/schemeweb/dam/nestlibrary/looking-after-members-money.pdf

[3] OMFIF, ‘Global Public Investor’ 2020

[4] Voir https://www.infrastructureinvestor.com/swedens-ap7-prepares-for-major-alternatives-allocation-boost/

[5] Nous avons abordé dans https://variances.eu/?p=2555 (“Quelle part pour l’immobilier dans une allocation d’actifs institutionnelle » ?) le sujet des investissements en actifs alternatifs et des contraintes de liquidité qu’ils peuvent poser

[6] Voir à ce sujet notre article https://variances.eu/?p=4267 publié dans variances.eu en juillet 2019 : « Gestion à long terme d’une rente pétrolière ou gazière : l’exemple du fonds souverain norvégien »

[7] L’impact des scenarios climatiques sur la rentabilité des actifs a été analysé en détail dans le document “Keeping up with climate change. Asset classes views: Medium to long-term scenarios and return forecasts, Edition 2022”, Amundi Institute.

[8] Voir à ce sujet Elodie Laugel et Thierry Roncalli: “The green risk premium and the performance (s) of ESG investing”, Amundi Shifts § Narratives # 15, Mars 2022

[9] “comme une représentation appropriée du risque qu’il est prêt à prendre pour générer une bonne rentabilité de ses investissements à long terme ».

[10] Voir par exemple le cas du fonds de pension danois ATP : “A partial internal model for longevity risk”, https://www.atp.dk/dokument/partial-internal-model-longevity-risk

[11] Voir à ce sujet « Setting objectives for your asset allocation« , Amundi Discussion Paper, DP-32-2018

Après avoir exercé différentes responsabilités dans l’analyse économique, la stratégie d’investissement, l’allocation d’actifs et la multigestion, il a été responsable du conseil en allocation d’actifs pour les clients institutionnels d’Amundi de 2013 à 2022 et a été administrateur d’Amundi de 2016 à 2021. Il est depuis septembre 2022 Senior Advisor au sein de l’Amundi Institute.

- Merci ! - 30 octobre 2023

- Stratégie d’allocation d’actifs : couvrir ou ne pas couvrir le risque de change ? - 27 juillet 2023

- Investing with external managers – A report by Norges Bank Investment Management - 22 mai 2023