Alors que l’environnement d’investissement global est particulièrement volatil et incertain, il semble approprié de considérer les devises comme source potentielle de rentabilité et de diversification des risques d’un portefeuille. Le change est en effet une classe d’actifs qui possède nombre d’attraits. C’est un instrument très liquide, du moins dans le cas des principales devises mondiales, et peu coûteux pour les grands investisseurs en raison de l’énorme quantité de transactions quotidiennes sur le marché des devises. Enfin, contrairement aux obligations, aucun risque de duration ou d’émetteur n’y est associé, même si le risque de contrepartie ne peut être totalement écarté.

Malgré ces avantages, la gestion des devises est une source de complexité pour les investisseurs, qui considèrent parfois l’exposition au change liée à leurs investissements à l’étranger comme une source de risque indésirable. Les devises peuvent en effet être volatiles et sont difficilement prévisibles, alors qu’elles n’offrent pas de prime systématique, contrairement aux autres classes d’actifs. Nous proposons dans cet article d’aborder en priorité la question de la couverture de change stratégique, avant de proposer quelques considérations sur le moyen et le court terme. Nous estimons en effet[1] que les décisions d’allocation d’actifs répondent à des objectifs différents et s’articulent autour d’approches distinctes en fonction de leur horizon. Nous nous baserons pour cela sur la littérature académique et sur la pratique institutionnelle, ainsi que sur notre expérience de gestionnaire multi-actifs.

Les devises dans l’allocation stratégique

Quelle part des actifs d’un portefeuille diversifié international doit-elle être couverte contre le risque de change ? La littérature financière s’est depuis longtemps intéressée au sujet, et dans un article fondateur, Fischer Black[2] a plaidé pour un « ratio de couverture universel », défini comme une « constante liée à une moyenne des primes de risque du marché mondial, une moyenne des volatilités du marché mondial et une moyenne des volatilités des taux de change, calculées sur les moyennes de tous les investisseurs ». Cependant, la réalité est plus complexe et il semble y avoir une grande variété d’attitudes des investisseurs en termes de politique de couverture des actifs étrangers. Dans un article ancien qui fait toujours référence, Sébastien Michenaud et Bruno Solnik[3] ont observé un large éventail de stratégies, allant de la politique de couverture systématique – c’est notamment le cas d’investisseurs dont les engagements sont en monnaie nationale et doivent s’assurer d’une stricte adéquation de l’actif au passif -, à l’absence de couverture de change, certains investisseurs appliquant une « politique de couverture de regret minimum », caractérisée par une couverture à 50 %[4]. Plus précisément, la pratique institutionnelle consiste à appliquer un ratio de couverture différent selon les classes d’actifs : les obligations internationales sont généralement très majoritairement couvertes, souvent à 100 %, alors que la couverture des actions est plus limitée, souvent basée sur une optimisation de l’allocation d’actifs prenant en compte la structure globale du portefeuille.

Les investisseurs des pays émergents ont également tendance à considérer le change comme un moyen de protection contre l’inflation, en particulier lorsqu’ils ne peuvent pas compter sur un marché national d’obligations indexées sur l’inflation. Le change peut également réduire le risque d’un portefeuille, car il offre une diversification par rapport à d’autres classes d’actifs, en particulier les actions, en raison de la corrélation faible – ou parfois négative – entre les actions et les devises, alors que c’est moins le cas entre obligations et devises. Les deux facteurs que nous venons de mentionner, caractéristiques de la devise de l’investisseur et structure de l’allocation de son portefeuille, sont donc les principaux déterminants du niveau de couverture du change de l’allocation stratégique, que nous allons à présent illustrer.

Caractéristiques de la devise de l’investisseur

Si la monnaie nationale est très sensible au cycle économique mondial, les actifs nationaux souffriront pendant les périodes de turbulences sur les marchés ou de ralentissement économique, et une exposition non couverte aux actifs étrangers offrira une protection utile du portefeuille. Ainsi, comme l’évoque le fonds souverain Future Fund Australia dans son rapport annuel, l’exposition aux devises donne « accès à des devises défensives qui fournissent de la rentabilité et de la liquidité en période de tensions sur les marchés et protègent le pouvoir d’achat lorsque le dollar australien s’affaiblit[5] ». Les fonds de pension canadiens ont également tendance à ne pas couvrir stratégiquement leur exposition aux actifs des Etats-Unis, car ils considèrent le dollar américain comme une devise refuge offrant des caractéristiques utiles de couverture du risque extrême par rapport à leur devise nationale, dont le comportement est en partie dicté par les tendances des prix de l’énergie et, plus généralement, par l’appétit pour le risque.

L’opinion selon laquelle le change, par le biais de l’exposition aux principales devises, est une source potentielle d’atténuation du risque extrême d’un portefeuille est également partagée par un certain nombre d’institutions nordiques ou asiatiques, dont la devise nationale est positivement influencée par les conditions cycliques mondiales. A l’inverse, les investisseurs basés aux États-Unis et dans la zone Euro, qui bénéficient d’une devise de référence très liquide, sont davantage enclins à couvrir leur exposition aux actifs étrangers (voir encart 2).

Impact de l’allocation d’actifs du portefeuille

Dans le cas d’une allocation stratégique défensive, fortement dominée par des actifs obligataires, la couverture de change optimale sera proche de 100 %, car la contribution supplémentaire du change au risque pourra difficilement être compensée par ses avantages en termes de diversification. En revanche, la couverture de change stratégique sera très limitée dans le cas d’un portefeuille fortement investi en actions, car les bénéfices de la diversification seront alors tangibles. Ceci tient au fait que la dépréciation de la devise est souvent favorable au comportement du marché des actions, grâce au gain de compétitivité qu’elle procure, alors qu’en augmentant les perspectives d’inflation, elle conduit à une hausse des taux et donc à une dégradation du marché obligataire.

La politique de couverture stratégique à appliquer aux actifs réels et alternatifs est une question plus délicate, car ces actifs présentent une complexité spécifique liée notamment à leur valorisation incertaine et à la fréquence limitée des observations du fait de leur faible liquidité. Leur exposition exacte au change étant souvent difficile à estimer, certaines institutions préfèreront ne pas chercher à la couvrir pour ces actifs, tandis que d’autres investisseurs s’efforceront de la couvrir au maximum, bien qu’imparfaitement. On retrouve ici la différence d’approche de couverture entre les actions et les obligations observée plus haut : selon nos observations, les institutions décident de couvrir le change lié à leurs investissements en infrastructures et en immobilier, dont le niveau de risque peut être considéré comme plus proche d’un risque obligataire, alors qu’elles ne le feront pas pour leurs investissements en private equity. La stratégie de couverture dépend également du poids des actifs alternatifs dans le portefeuille, car on peut s’abstenir de chercher une solution à ce problème si ces actifs ne sont que marginaux dans le portefeuille de l’investisseur.

Les coûts de couverture et la liquidité sont d’autres facteurs d’influence des politiques de couverture. Ainsi, la couverture du risque de change lié aux positions en actifs émergents apparaît souvent trop complexe et coûteuse. Certains grands investisseurs institutionnels préfèrent également ne pas couvrir leur exposition aux devises à liquidité limitée, telles que la couronne norvégienne, la couronne danoise ou le dollar néo-zélandais. Notons en outre que les investisseurs ne doivent pas confondre la devise de libellé des actifs avec la devise d’exposition. Par exemple, la réglementation des fonds de pension a dû être modifiée au Chili après la crise de 2008 car auparavant, l’exposition à – par exemple – un fonds d’actions brésiliennes libellé en dollars américains était considérée comme un risque dollar, traduisant de manière inappropriée le véritable risque sous-jacent.

Pour illustrer l’influence de la devise de base de l’investisseur et de la structure d’allocation d’actifs, nous présentons deux cas d’investisseurs dans les encadrés suivants. Le premier s’applique à un fonds de pension asiatique situé dans un pays exportateur net, dont la devise montre une certaine vulnérabilité en période de tensions sur les marchés et de récession mondiale. Le second est celui d’une caisse de retraite de la zone euro à l’allocation d’actifs prudente.

Encart 1: Le cas d’un fonds de pension d’un pays émergent asiatique

L’allocation de référence de l’investisseur est composée de 70 % d’obligations, 20 % d’actifs de croissance (essentiellement actions) et 10 % d’actifs sensibles à l’inflation (immobilier et infrastructure). Dans le portefeuille de référence, l’exposition aux actifs domestiques, qui représente environ 75 % du portefeuille de référence, est évidemment libellée à 100 % en devise domestique, alors que l’allocation aux actifs internationaux est pleinement exposée au risque de change. Le tableau 1 quantifie l’impact de la couverture sur la rentabilité et le risque ex ante de toutes les classes d’actifs incluses dans le portefeuille de l’investisseur (ces impacts sont spécifiques à la devise de cet investisseur et ne peuvent être généralisés qu’avec prudence). La couverture des obligations internationales réduit considérablement leur volatilité, comme prévu, mais améliore également la rentabilité pour cet investisseur. On constate par ailleurs que la couverture de l’or améliore légèrement sa rentabilité, mais augmente la volatilité de manière significative : les bénéfices de la diversification entre l’or et le taux de change de la devise de l’investisseur par rapport au dollar sont alors perdus.

Tableau 1: Cas d’un investisseur d’un pays émergent asiatique : impact de la couverture sur la rentabilité et la volatilité de différentes classes d’actifs

Source : Amundi, données MSCI en date du 31 décembre 2022. Les volatilités sont historiques et les rentabilités basées sur les estimations d’Amundi. Les rentabilités prévues ne sont pas nécessairement représentatives de la performance future

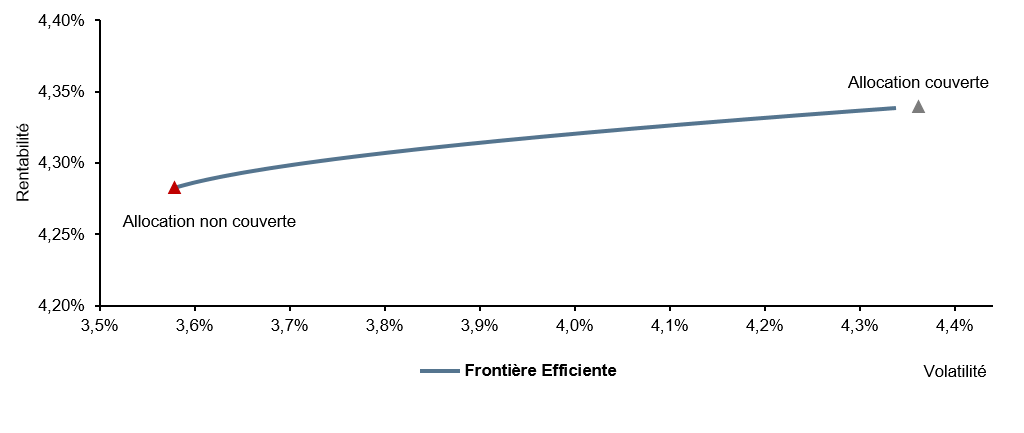

Passons maintenant à une analyse de l’ensemble du portefeuille. Nous procédons ici à une optimisation du ratio de couverture en combinant les allocations couvertes et non couvertes. La frontière efficiente représente les profils risque-rendement de toutes les combinaisons d’allocations couvertes et non couvertes. On observe que le risque minimum correspond à l’allocation entièrement non couverte (voir le triangle rouge dans le coin inférieur gauche de la figure 1) ; l’allocation entièrement couverte (triangle gris) améliore très légèrement la rentabilité, mais au prix d’une volatilité sensiblement supérieure. Ceci montre que, malgré la réduction de la volatilité induite par la couverture au niveau des classes d’actifs individuelles, le couple rentabilité-risque est plus favorable aux portefeuilles non couverts grâce à l’impact des corrélations : ne pas couvrir l’exposition aux devises réduit dans ce cas le risque du portefeuille, au prix certes d’une dégradation de la rentabilité, mais qui est très légère.

Figure 1: Cas d’un investisseur d’un pays émergent asiatique: frontière efficiente calculée sur des allocations couvertes et non couvertes

Encart 2: Cas d’une caisse de retraite de la zone euro

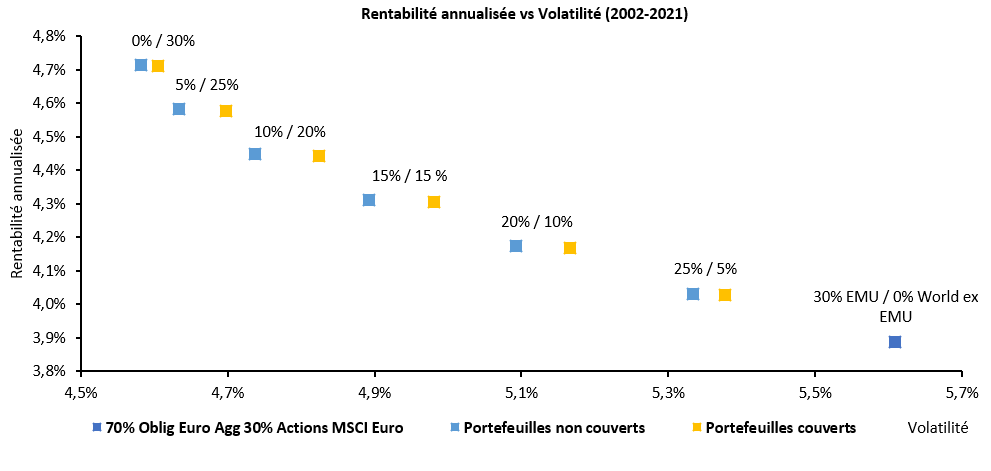

Prenons maintenant l’exemple d’un fonds de pension européen dont l’allocation stratégique est constituée de 70 % d’obligations (avec l’indice Euro Global Aggregate comme référence) et de 30 % d’actions et appliquons une méthodologie plus simple que dans l’encadré 1, essentiellement basée sur des données historiques. Faisons d’abord l’hypothèse que les actions sont purement domestiques (indice de référence MSCI EMU), et introduisons les actions internationales, représentées par l’indice MSCI World ex EMU, en substitution des actions de la zone euro, par tranches de 5 %. Dans la première simulation, toutes les actions internationales restent non couvertes (points bleus dans le graphique), tandis que dans la seconde, elles sont entièrement couvertes (points jaunes dans le graphique). La figure 2 compare les deux simulations.

Figure 2: Rentabilité et risque de différentes stratégies de couverture pour un investisseur de la zone euro

Dans cet exemple, il n’y a pas d’avantage clair d’une stratégie par rapport à l’autre en termes de rentabilité et le principal bénéfice en termes de rentabilité/risque est lié au rééquilibrage partiel des actions de la zone euro vers les actions internationales plutôt qu’à la composante devise. En termes de risque, la stratégie non couverte a un léger avantage sur la stratégie couverte sur la période d’analyse de 20 ans. Cet avantage est très modeste et atteint son maximum d’environ 10 points de base (avec une volatilité qui se réduit de 4,98 % à 4,89 %) lorsque la composante actions est équitablement répartie entre titres de la zone euro et titres internationaux (15 % / 15 %). Il est de plus variable dans le temps, particulièrement prononcé pendant la période de fortes tensions sur les marchés autour de la crise financière mondiale de 2008 et de la crise de la dette de l’euro, qui a vu une succession de périodes d’affaiblissement puis de renforcement du taux de change USD/EUR. Cet exemple tend à confirmer que le fait de conserver une partie d’un portefeuille d’actions internationales non couvertes permet aux investisseurs de bénéficier d’un effet de diversification intrinsèque entre actions et change, bien que l’avantage dans ce cas soit limité.

Allocation de moyen et court terme

Une fois qu’ils ont défini leur allocation stratégique en devises, les investisseurs peuvent la modifier sur un horizon de moyen terme, en mettant en œuvre une stratégie de change active, pour gérer le risque global du portefeuille ou améliorer son rendement attendu en cherchant à bénéficier d’anticipations macroéconomiques ou de considérations de valorisation. Contrairement aux obligations et aux actions qui présentent des caractéristiques idiosyncratiques liées à l’entreprise ou à l’émetteur, les devises ont un comportement essentiellement déterminé par des considérations macroéconomiques (croissance, inflation…) et géopolitiques, ce qui rend les prévisions de change appropriées pour les investisseurs ayant une approche d’investissement dite « top down ».

Cette allocation de moyen terme peut également se baser sur des indicateurs de valorisation. À titre d’illustration, un fonds de pension canadien nous a indiqué qu’il avait décidé de ne pas couvrir la majeure partie de son exposition aux actifs des Etats-Unis en 2015, à un moment où il estimait que le dollar canadien était très surévalué par rapport au dollar américain. Une telle stratégie implique toutefois une certaine stabilité de la relation à long terme entre deux monnaies, car des changements structurels dans un pays donné peuvent justifier un ajustement majeur du statut de sa monnaie.

Certains investisseurs mettent également en œuvre une gestion active tactique des changes orientée vers le court terme. Lorsqu’elles sont autorisées, ces décisions tactiques sont généralement beaucoup plus nombreuses, de plus petite taille et souvent basées sur la dynamique des marchés et des facteurs techniques, nécessitant une surveillance constante du marché et un suivi du portefeuille.

Le choix entre gestion active et passive des devises dépend essentiellement de la conviction des investisseurs et des ressources dont ils disposent, mais nos observations montrent que l’approche passive apparaît comme la plus courante parmi les institutions.

Quelques messages

Les investisseurs décident généralement de ne pas couvrir entièrement l’exposition au risque de change associée à leurs investissements à l’étranger, car les devises apportent une diversification aux portefeuilles institutionnels et contribuent à réduire leur volatilité. Les devises peuvent également être des outils utiles pour mettre en œuvre certaines visions macroéconomiques et pour construire un portefeuille multi-actifs efficace.

Comme d’autres choix d’allocation d’actifs, les stratégies de change varient selon les horizons temporels. Alors que l’allocation stratégique des devises résulte essentiellement d’une optimisation des risques à long terme, l’allocation des devises à moyen terme est généralement basée sur des considérations macroéconomiques et de valorisation, et l’allocation tactique des devises inclut également des indicateurs liés au momentum ou à la tendance du marché.

Les principaux facteurs influant sur la politique de couverture stratégique des investisseurs sont le statut de leur devise nationale – dans la plupart des cas, un degré de couverture plus faible est justifié lorsque la devise de base est plus volatile – et la structure de leur allocation d’actifs : la littérature financière et les pratiques des investisseurs justifient des niveaux de couverture plus élevés pour les actifs défensifs que pour les actifs risqués tels que les actions.

Lorsque les investisseurs choisissent de mettre en œuvre une stratégie de change active à moyen terme, ils doivent la fonder sur des convictions d’investissement bien articulées et définir un processus et une gouvernance conformes à ces convictions.

Certains investisseurs mettent en œuvre une politique de changes tactique, mais celle-ci nécessite des ressources importantes en termes d’expertise d’investissement et de qualité des systèmes.

Cet article a été initialement publié le 2 mars.

Mots-clés : allocation stratégique – couverture de change – diversification du risque – gestion active ou passive des devises

* Cet article est une traduction résumée par l’auteur de Currency hedging policy for institutions, Themes in depth, February 2023, Amundi Research Center

[1] Voir à ce sujet l’article https://variances.eu/?p=6989

[2] Equilibrium Exchange Rate Hedging, NBER Working Paper No.2947, Fischer Black, Sloan School of Management, MIT, April 1989

[3] Applying Regret Theory to Investment Choices: Currency Hedging Decisions, Sébastien Michenaud, Bruno Solnik, Journal of Economic Literature, January 2008

[4] De manière un peu vulgaire, en appliquant le principe « Quand je ne sais pas, je coupe la poire en deux »

[5] Future Fund annual report, 2020-2021

Après avoir exercé différentes responsabilités dans l’analyse économique, la stratégie d’investissement, l’allocation d’actifs et la multigestion, il a été responsable du conseil en allocation d’actifs pour les clients institutionnels d’Amundi de 2013 à 2022 et a été administrateur d’Amundi de 2016 à 2021. Il est depuis septembre 2022 Senior Advisor au sein de l’Amundi Institute.

- Merci ! - 30 octobre 2023

- Stratégie d’allocation d’actifs : couvrir ou ne pas couvrir le risque de change ? - 27 juillet 2023

- Investing with external managers – A report by Norges Bank Investment Management - 22 mai 2023