Les fonds de gestion passive occupent un poids croissant dans les portefeuilles des investisseurs institutionnels, atteignant 25 % dans les portefeuilles des fonds de pension mondiaux en 2020 selon une étude récente de PwC[1]. La gestion passive présente en effet de nombreux avantages : sa performance (par rapport à son indice de référence) est hautement prévisible, ses coûts sont inférieurs à ceux des véhicules de gestion active et la gamme d’instruments disponibles s’est considérablement élargie en termes de géographie, de secteur, de thème d’investissement et de type d’indice. Parallèlement, la capacité des gérants actifs à surperformer leur indice de référence de manière pérenne a été régulièrement questionnée dans la littérature académique et professionnelle.

Après un rappel de la définition de « l’activité » d’un portefeuille et de la manière de la mesurer, nous présentons dans cet article un bref résumé des observations académiques sur la performance de la gestion active, avant de décrire les avantages relatifs des gestions actives et passives. Nous partagerons ensuite nos réflexions sur les indicateurs que les investisseurs institutionnels devraient examiner avant de décider lequel de ces styles privilégier dans leurs portefeuilles.

Comment définir le caractère actif d’une gestion ?

Deux indicateurs principaux peuvent être utilisés pour mesurer le degré d’« activité » d’un portefeuille : la tracking-error[2] et l’active share[3].

Tracking error

La tracking error est l’indicateur le plus largement utilisé pour identifier le degré d’activité d’un portefeuille. Elle se définit comme l’écart-type de la différence de rendement entre le portefeuille et son indice de référence.

L’interprétation de la tracking error dépend notamment de la classe d’actifs et des conditions du marché. Ainsi, dans le cas d’un portefeuille obligataire mono-pays, la marge de manœuvre pour prendre des décisions actives (en termes de duration, allocation de courbe, sélection d’émetteur) est beaucoup plus limitée que dans un portefeuille d’actions mondiales; en conséquence, le seuil pour considérer un portefeuille comme étant actif est alors plus bas que pour les portefeuilles d’actions mondiales où une tracking error de 2 à 3% peut être considérée comme représentative d’un portefeuille modérément actif. Cet exemple souligne également la relation entre la tracking error et la volatilité du marché sous-jacent.

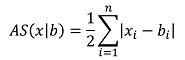

Active share

L’active share est devenue au cours de la dernière décennie un autre indicateur significatif du degré d’activité d’un portefeuille d’actions. Il permet de comprendre à quel point un portefeuille est différent de son indice de référence. Sa définition mathématique est la suivante :

Soient b = (b1, …, bn) les poids de l’indice de référence. Soient x = (x1, …, xn) les poids du portefeuille. L’active share est définie comme la moitié de la somme des écarts absolus entre les pondérations du portefeuille et les pondérations de l’indice :

Pour les portefeuilles dits long-only, c’est-à-dire qui s’interdisent les ventes à découvert, AS est compris entre 0, correspondant à une pure réplication de l’indice, et 1, représentant un portefeuille qui ne contient que des titres hors indice de référence. Les fonds dont l’active share est supérieur à 70 % sont généralement considérés comme actifs. Ceux dont l’active share est plus faible auront davantage de difficultés à générer une surperformance significative, car les nombreuses positions communes entre le portefeuille et l’indice ne pourront pas contribuer à la surperformance. Différentes études[4] l’ont d’ailleurs constaté.

L’évaluation quantitative de l’approche d’un gérant de portefeuille s’appuie en général sur la combinaison de la tracking error et de l’active share et aide à distinguer entre les deux principales sources de risque actif que sont la sélection de titres et l’exposition systématique aux facteurs. Les facteurs de risque[5] sont en effet des moteurs communs qui expliquent la variance transversale des rendements attendus. Les plus largement utilisés, à la suite d’études académiques qui ont souligné leur pouvoir explicatif, sont la taille, la valeur, la faible volatilité, le momentum et la qualité. Ils représentent une extension significative du Capital Asset Pricing Model (CAPM), selon lequel le marché est le principal facteur explicatif des rendements d’un titre, le facteur bêta mesurant la capacité d’un titre à amplifier ou à atténuer le rendement du marché.

Comment évaluer la performance d’une gestion active ?

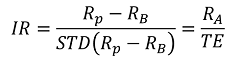

La loi de la gestion active repose sur la notion de ratio d’information qui lie le rendement actif d’un portefeuille à son risque actif (ou tracking error). Lorsqu’ils fixent un objectif de rendement excédentaire par rapport à un indice de référence, les investisseurs s’appuient en général sur le ratio d’information pour évaluer la valeur ajoutée d’une gestion active. Il mesure le rendement excédentaire généré par unité de risque relatif, à l’aide de la formule suivante :

où IR est le ratio d’information du portefeuille, RP son rendement[6], RB celui de son indice de référence, RA le rendement actif et TE la tracking error du portefeuille.

Un ratio d’information positif est représentatif d’un portefeuille surperformant, mais il doit être suffisamment élevé pour justifier d’investir dans un portefeuille actif. La plupart des investisseurs actifs ciblent des ratios d’information compris entre 0,25 et 0,50 sur le long terme pour les gestions dans lesquelles ils investissent, le long terme étant défini comme couvrant un cycle de marché complet, c’est-à-dire au moins cinq ans pour pouvoir comprendre des conditions de marché favorables et défavorables. Dans le cas d’un ratio d’information plus faible, l’intérêt de choisir une stratégie active n’est pas très convaincant ; à l’inverse, un ratio d’information bien plus élevé, comme celui retenu par certains gestionnaires, notamment dans le monde de la gestion alternative, est très difficile à atteindre sur une longue période.

La fourchette 0,25-0,50 est conforme aux résultats d’une enquête menée par Mercer en 2009 pour le fonds souverain norvégien[7] auprès de 14 fonds de pension publics des principales régions du monde. Le rapport passe en revue l’objectif de rendement excédentaire fixé par ces établissements pour l’ensemble de leur portefeuille et pour les grandes classes d’actifs qui le composent. Le ratio d’information moyen attendu se situe autour de 0,35 pour les actions et est légèrement inférieur pour les taux.

Les objectifs de ratio d’information sont influencés par un certain nombre de paramètres[8]. Si l’on se réfère aux études académiques, la contribution clé est venue de Grinold et Kahn[9] qui ont formalisé le ratio d’information de tout gestionnaire actif en fonction de :

- la compétence du gestionnaire[10], exprimée par le coefficient d’information IC, mesuré comme la corrélation entre le rendement prévu et le rendement réalisé,

- et l’étendue de l’univers d’investissement (ou le nombre de signaux indépendants N),

en utilisant la formule : IR = IC * √N

En d’autres termes, au-delà de la compétence du gestionnaire de portefeuille, le ratio d’information est une fonction positive de l’étendue de l’univers d’investissement, c’est-à-dire du nombre de décisions d’investissement indépendantes dont dispose l’investisseur.

Un certain nombre d’études ultérieures[11] ont mis en évidence les limites de l’application réelle de ce travail fondateur, soulignant notamment que les contraintes dans la construction du portefeuille (telles que les expositions maximales par pays ou par secteur, les restrictions de vente à découvert, etc.) conduisent à des pondérations de portefeuille sous-optimales, réduisant ainsi le ratio d’information maximum atteignable par rapport à la formule de Grinold-Kahn.

On peut également affirmer que les ratios d’information sont influencés par les conditions du marché. Pendant les périodes de forte volatilité sur les marchés financiers, la tracking error a tendance à augmenter avec les corrélations entre les actifs, réduisant ainsi les ratios d’information potentiels.

De plus, les ratios d’information doivent être comparés au sein d’univers de portefeuilles relativement homogènes, et non entre portefeuilles à faible et à haut risque, car dans le premier cas la faiblesse du dénominateur peut conduire à des ratios d’information très élevés, mais aussi très variables. Ce sont notammen les gérants passifs qui enregistrent les ratios d’information les plus élevés car les premiers points de base de tracking error sont les plus rentables. Une gestion fiscale efficace et les revenus issus des prêts de titres sont des sources de valeur ajoutée qui aident particulièrement les gestionnaires passifs à générer un rendement excédentaire sans tracking error, d’où un ratio d’information potentiellement illimité.

Mais au fait, la gestion active est-elle source de valeur ?

Une interrogation est permise quant à la pertinence même d’une gestion active. En d’autres termes, est-il possible d’identifier des gérants capables de surperformer durablement un indice de référence ?

La littérature académique concernant la performance de la gestion active permet de conclure que l’alpha des gérants, c’est-à-dire leur performance en excès par rapport au rendement du marché, semble exister et montre de la persistance[12]. Le fonds souverain norvégien[13], dans un rapport très complet publié en 2020 sur « 20 ans de gestion externe »[14] consacré aux stratégies actions, a confirmé ce constat, en montrant que les gestionnaires de portefeuille talentueux[15] sont ceux qui sont à la fois à même de bien sélectionner les actions pendant les périodes de boom et de bien anticiper le marché pendant les récessions : comprendre le marché et son influence sur les actions est donc la clé de la surperformance, même pour un spécialiste de la gestion d’actions qui n’est souvent considéré que comme un pur expert de la sélection des titres.

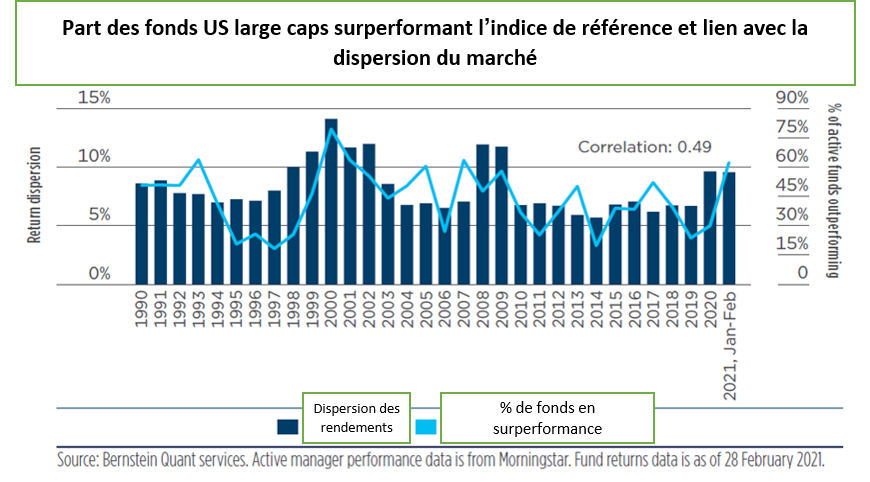

L’alpha du gestionnaire varie également en fonction du degré d’efficience[16] du marché sous-jacent. À titre d’illustration, le rapport susmentionné fait état d’un rendement annuel particulièrement élevé généré au cours de la période 2000-19 par les gérants sélectionnés par NBIM sur les marchés émergents, les stratégies environnementales et les petites capitalisations. NBIM note également que les portefeuilles surperformants ont tendance à être concentrés, avec une forte proportion d’entreprises détenues hors indice de référence, ce qui implique des ratios d’active share élevés. Le marché japonais, particulièrement celui des petites et moyennes capitalisations, est également générateur d’inefficiences et se prête bien à une gestion active. En revanche, du fait de son efficience élevée, le marché américain des actions est difficile à battre, comme illustré par le graphique suivant selon lequel la majorité des gérants actifs sur ce marché a sous-performé l’indice large S&P Composite 1500 au cours de la dernière décennie (la courbe bleu clair indiquant une proportion de gérants surperformants le plus souvent comprise entre 25 et 50 %), même si la situation a commencé à s’améliorer en 2020.

Quand et comment choisir entre gestion active et passive ?

Dans quelles circonstances utiliser des instruments de gestion active ou passive ? Les réponses à cette question varient considérablement selon les convictions des investisseurs. Certains d’entre eux croient en l’efficience totale du marché et pour eux, il n’existe pas de gérants actifs capables de générer un alpha pérenne. Pour d’autres, des inefficiences peuvent survenir de temps à autre et conduire à des rendements excédentaires (nets des frais de gestion) grâce à la mise en œuvre de stratégies appropriées.

Une récente étude de consultant[17] a montré que la proportion d’actifs gérés passivement au sein des régimes de retraite européens est légèrement supérieure à 50 % tant pour les actions que pour les obligations, et que cette proportion a eu tendance à augmenter ces dernières années.

Les avantages de la gestion passive sont évidents :

- leur coût, particulièrement bas pour les classes d’actifs classiques et pour les très gros investisseurs ;

- le risque très limité de sous-performance par rapport au marché;

- la facilité de réallocation du portefeuille qu’elle permet, en particulier dans la mise en œuvre de décisions d’allocation tactique, grâce notamment à la liquidité de ces stratégies;

- la diversification qu’elle offre ;

- la transparence permise par les portefeuilles basés sur des règles de construction systématiques, ainsi que le coût réduit du suivi – et la moindre complexité – pour l’investisseur.

Ajoutons que la gestion passive est un moyen de mettre rapidement en œuvre des idées innovantes d’indices construits sur-mesure. De plus, les instruments de gestion passive permettent à l’investisseur de se concentrer sur ses choix d’allocation d’actifs, qui sont essentiels, et sur la sélection des indices de référence appropriés pour obtenir une exposition à un marché donné.

De son côté, la gestion active peut non seulement être considérée comme une source de rendement excédentaire, mais aussi comme un outil de diversification des risques, du fait de la variété des styles adoptés par les gestionnaires actifs. De plus, investir dans des stratégies actives peut être un moyen pour les investisseurs de progresser dans la connaissance d’un marché avant de décider de développer des capacités de gestion interne. Ainsi, un investisseur s’intéressant au marché chinois peut investir dans un fonds de gestion d’actions chinoises qui lui permettra de se familiariser avec le fonctionnement de ce marché et les titres qui le composent.

Il convient également d’ajouter que si tous les investisseurs adoptaient l’investissement passif standard, le volume des transactions s’expliquerait essentiellement par la capitalisation boursière des titres inclus dans les indices, conduisant à une concentration des flux d’investissement sur les mêmes titres. La gestion active est donc toujours nécessaire aux côtés de la gestion passive pour permettre au marché de fonctionner de manière efficiente.

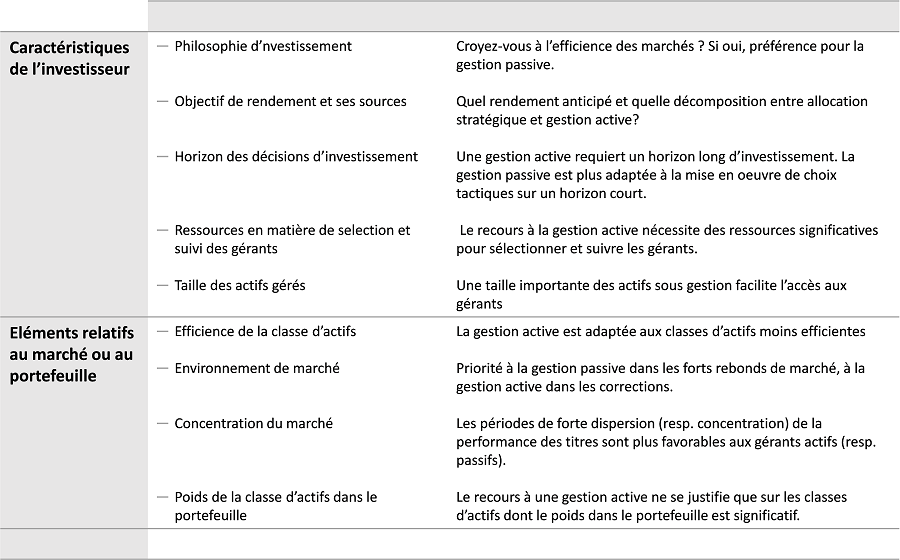

Le tableau suivant propose un certain nombre de facteurs, relatifs aux caractéristiques de l’investisseur ou bien aux conditions de marché et à la structure du portefeuille géré, qui peuvent guider le choix entre gestion active et passive. Par exemple, la sélection de stratégies actives semble appropriée pour les investisseurs disposant d’un horizon d’investissement long, qui leur permet de mieux encaisser des périodes de sous-performance de la part des stratégies actives qu’ils ont sélectionnées. De même, le recours à la gestion active est d’autant plus adapté que les investisseurs ont développé un processus de sélection de fonds ou de gérants, généralement basé sur une combinaison d’analyses quantitatives et qualitatives, pour identifier les gérants actifs capables de surperformer leur indice de référence sur le long terme[18]. Les investisseurs doivent cependant être conscients que cette surperformance est variable selon la classe d’actifs et les circonstances du marché, et doit être analysée en profondeur pour comprendre si elle est liée à une exposition à des facteurs systématiques ou à de véritables compétences en matière de sélection de titres.

On constate également que les phases de marché dans lesquelles la hausse est concentrée sur un petit nombre de grosses valeurs (voir le cas récent des GAFAM sur le marché américain) est généralement défavorable aux gestionnaires actifs. Ceux-ci ont en effet tendance à être sous-investis sur ces titres, du fait des contraintes de diversification qu’ils adoptent souvent dans la construction de leurs portefeuilles.

On peut ajouter, comme l’a fait le fonds souverain norvégien dans son analyse déjà citée, que la performance générée par le recours à des gestions actives ne s’explique pas simplement par les contributions positives des gestions sélectionnées, mais aussi et parfois surtout par la construction du portefeuille. D’abord parce que les périodes de surperformance des différentes gestions ne coïncident généralement pas. Ensuite grâce à des décisions appropriées en matière de timing, notamment en sachant identifier les bons gestionnaires avant qu’ils ne commencent à surperformer, et conserver plus longtemps les gestions performantes tout en réduisant plus rapidement le poids des autres. On voit ici que la sélection de gestionnaires actifs est aussi une compétence d’allocation d’actifs, nécessitant une bonne anticipation des circonstances qui seront les plus favorables aux gestionnaires talentueux, et des règles d’allocation dynamique entre eux.

En résumé :

Les investissements actifs et passifs sont utiles dans la construction d’un portefeuille diversifié. La préférence des investisseurs entre la gestion active et passive doit être basée sur les éléments suivants :

– leur philosophie d’investissement, notamment leur conviction quant à la capacité des gestions actives à créer de la valeur ;

– Les objectifs de rendement et de risque du portefeuille ;

– Les sources de rendement attendu et les ressources allouées à chacune de ces sources, notamment l’allocation d’actifs et la sélection de titres ou de fonds ;

– La structure de l’allocation d’actifs et la capacité à identifier des gestionnaires actifs performants sur ces classes d’actifs.

Mots clés : gestion active – construction de portefeuille – ratio d’information – alpha des gérants – tracking error

* Cet article est un extrait, traduit en français par l’auteur, de « Combining active and passive investing in Multi Asset: an institutional investor framework” publié par Amundi sous forme d’« Investment Insights Blue Paper » en novembre 2021

[1] Pwc and ALFI: “Beyond their Borders”: Evolution of foreign investment by pension funds, 2020 Edition

[2] Ou erreur de suivi. Nous conserverons cet anglicisme dans le reste du texte en raison de sa très large utilisation dans la gestion d’actifs

[3] On retiendra là aussi dans la suite de l’article le terme anglais d’« active share » très largement utilisé en finance

[4] Cremers, M., and Petajisto, A. (2009), How active is Your Fund Manager? A New Measure that Predicts Performance, Review of Financial Studies, 22(9), pp. 3329-3365.

[5] Voir à ce sujet https://variances.eu/?p=1822

[6] Net de frais de gestion pour adopter le point de vue de l’investisseur

[7] Mercer, “Norwegian Ministry of Finance, Survey on Active Management – Final Report”, Décembre 2009.

[8] Voir à ce sujet “Setting objectives for your asset allocation”, Amundi Discussion Paper, DP-32-2018, Mars 2018

[9] Richard C. Grinold and Ronald N. Kahn, “Breadth, Skill, and Time”, The Journal of Portfolio Management, Fall 2011

[10] Le terme consacré en la matière est celui de skill

[11] Voir par exemple Clarke, R., H. de Silva, and S. Thorley (2002), “Portfolio Constraints and the Fundamental Law of Active Management”, Journal of Investment Management, 4(3), p. 54-72 et leur présentation du coefficient de transfert

[12] Idem note 9

[13] Objet de notre article https://variances.eu/?p=4267 publié en juillet 2019

[14] https://www.nbim.no/contentassets/62a6c07fb01641e3a6ab7fe27f23de69/investing-with-external-managers_the-20-year-history.pdf

[15] Le terme consacré en la matière est celui de skill

[16] Selon la théorie de l’efficience –dont il existe plusieurs formes-, le cours d’une valeur intègre déjà toutes les informations relatives à ce titre, rendant toute prévision profitable impossible

[17] Mercer, “Investing in the future, European Asset Allocation Insights 2020”

[18] Voir à ce sujet : La multigestion, une méthode de gestion d’actifs, par Pierre Hervé et Eric Tazé-Bernard, Economica, 2010

Après avoir exercé différentes responsabilités dans l’analyse économique, la stratégie d’investissement, l’allocation d’actifs et la multigestion, il a été responsable du conseil en allocation d’actifs pour les clients institutionnels d’Amundi de 2013 à 2022 et a été administrateur d’Amundi de 2016 à 2021. Il est depuis septembre 2022 Senior Advisor au sein de l’Amundi Institute.

- Merci ! - 30 octobre 2023

- Stratégie d’allocation d’actifs : couvrir ou ne pas couvrir le risque de change ? - 27 juillet 2023

- Investing with external managers – A report by Norges Bank Investment Management - 22 mai 2023