Cet article a été initialement publié sur le site de La Banque Postale, le 10 juillet 2024

La France a longtemps profité d’un statut privilégié d’emprunteur en raison de sa stabilité politique, de la crédibilité de ses politiques économiques et de son rôle d’influence dans les instances européennes. Mais la détérioration prolongée de ses finances publiques ne risque-t-elle pas de remettre en cause ce privilège ? Les récentes dégradations de la notation du titre souverain n’ont pas eu d’effet structurel sur le niveau des taux. En s’appuyant sur des indicateurs économiques courants, un constat s’impose toutefois : les fondamentaux se rapprochent de ceux des pays du Sud et notamment du Portugal et de l’Espagne. Dans ce contexte, l’instabilité politique pourrait être perçue comme un risque supplémentaire susceptible d’inciter les marchés à mettre en question le statut de la dette française. A l’inverse, la définition d’une trajectoire crédible de consolidation budgétaire dans les mois à venir dans un contexte où les atouts d’attractivité du pays (diversification de l’économie, infrastructures, éducation, etc.) sont toujours reconnus comme des forces, serait de nature à préserver le positionnement actuel de la dette française.

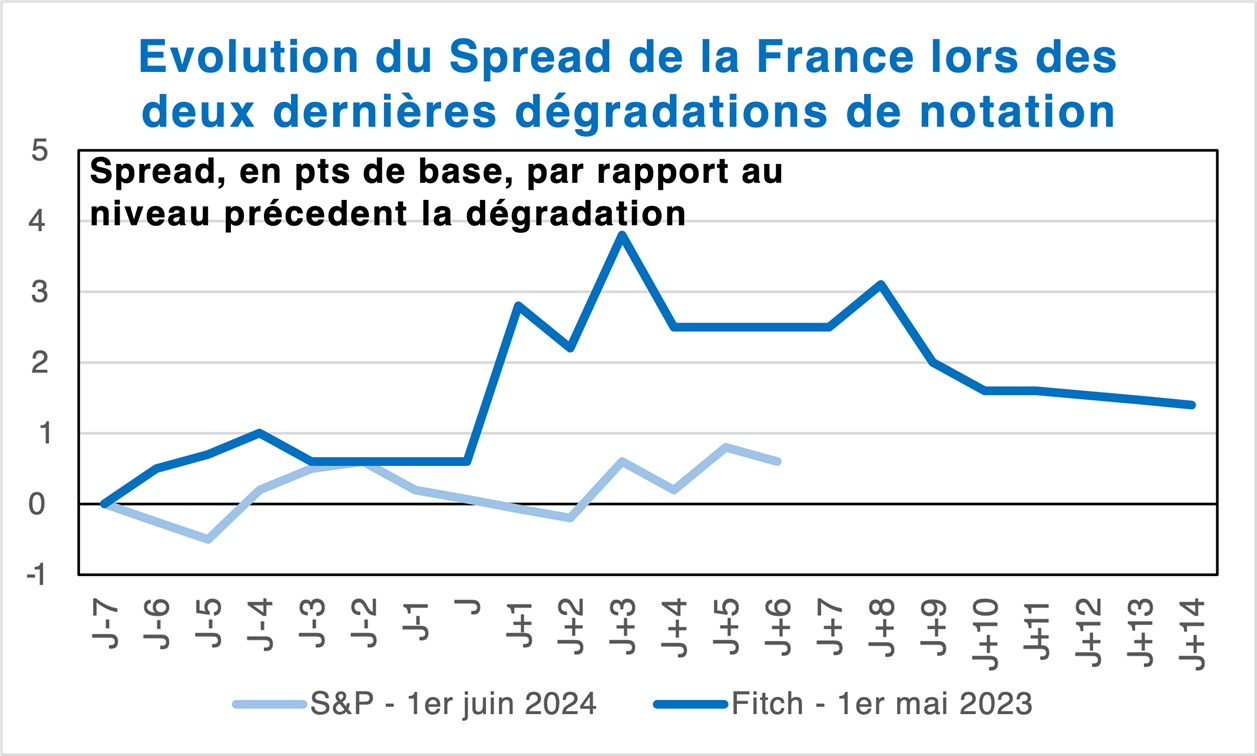

Les deux récentes dégradations de notation souveraine qu’a connues la France en 2023 et 2024 n’ont pas eu d’impact sur le spread de taux vis-à-vis de l’Allemagne.

En avril 2023, l’agence de notation Fitch Ratings a dégradé d’un cran la note de la France. À la suite de cette annonce, le spread[1] de la France n’a connu qu’une très légère hausse qui s’est dissipée deux semaines après l’annonce (+1 pb de hausse après 14 jours, cf. graphique 1). Fin mai 2024, l’agence de notation S&P a elle aussi dégradé d’un cran la note de la France. Le spread n’a pas connu d’évolution significative, restant globalement stable après 6 jours (cf. graphique 1). Ensuite, à partir du 8 juin, la hausse du spread émane en réalité des évènements politiques français découlant des élections européennes et non du changement de notation.

Graphique 1 : Evolution du spread français à la suite des dégradations de notation en 2023 et 2024.

Note de lecture : par rapport à son niveau 7 jours avant l’annonce de dégradation de notation par Fitch, le spread de taux de la France vis-à-vis de l’Allemagne a gagné 4 points de base (pb) à son plus haut (3 jours après l’annonce), avant de diminuer à +1 pb 14 jours après l’annonce

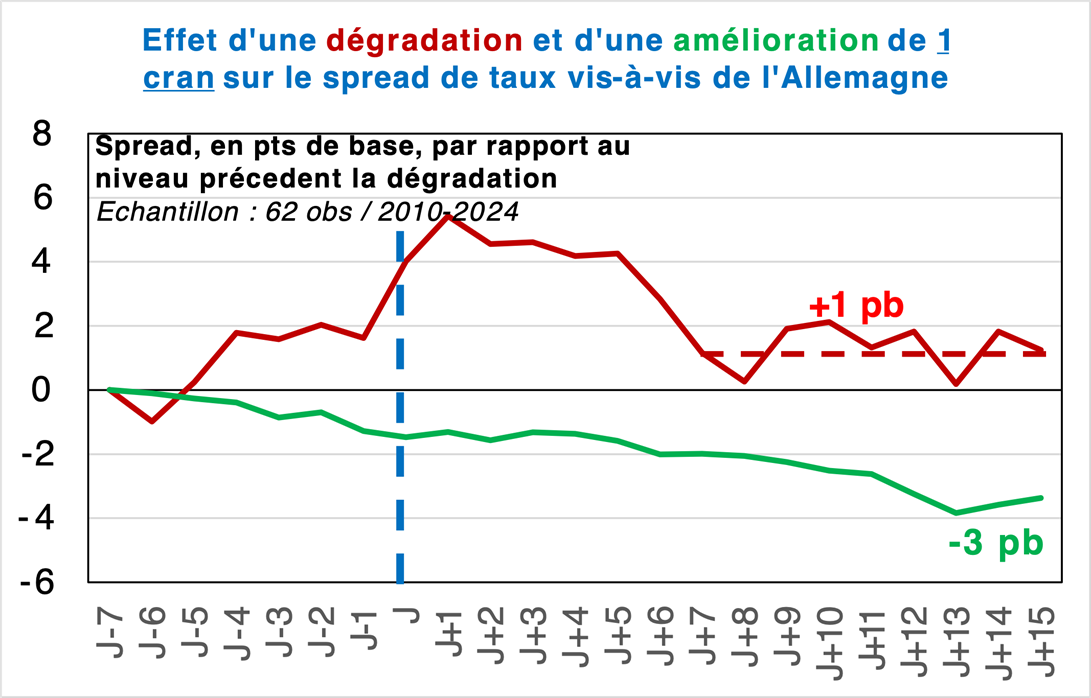

Historiquement, sur le marché des taux souverains de la zone euro, un changement de notation est sans conséquence sur l’écart de taux avec celui allemand…

Sur la période 2010-2024, pour les pays de la zone euro, il s’avère qu’en moyenne une dégradation d’un cran de notation engendre une hausse moyenne du spread de 5 pb un jour après la dégradation, mais cette hausse se dissipe progressivement et devient nulle après une semaine. L’effet d’une amélioration de notation s’avère un peu plus durable après une semaine mais reste très limité (-3 pb sur le spread en moyenne). Il semble ainsi que l’impact des décisions des agences ne soit pas significatif sur ce segment de marché. Le gain en transparence gagné depuis l’épisode d’Enron et de la crise financière de 2008 sur les méthodes de notations des agences joue un rôle certain dans ces résultats, facilitant l’ajustement des anticipations avant l’actualisation de notation des agences. Les agences ont pu aussi passer des pays en « perspective négative » en amont de la dégradation favorisant les ajustements d’anticipations. En outre, l’asymétrie d’information est réduite sur les titres souverains des grandes économies au regard de la complétude, transparence et la qualité de l’information sur les comptes publics.

Graphique 2 : Effet sur le spread d’une dégradation et d’une amélioration d’un cran de notation.

Note de lecture : par rapport à son niveau 7 jours avant l’annonce d’évolution de notation, le spread de taux vis-à-vis de l’Allemagne gagne en moyenne 1 pb deux semaines après l’annonce dans le cas d’une dégradation d’un cran (dont une phase transitoire à +5 pb) tandis qu’il perd en moyenne 3 pb dans le cas d’une amélioration d’un cran. Estimation entre 2010 et 2024 sur l’ensemble des pays de la zone euro.

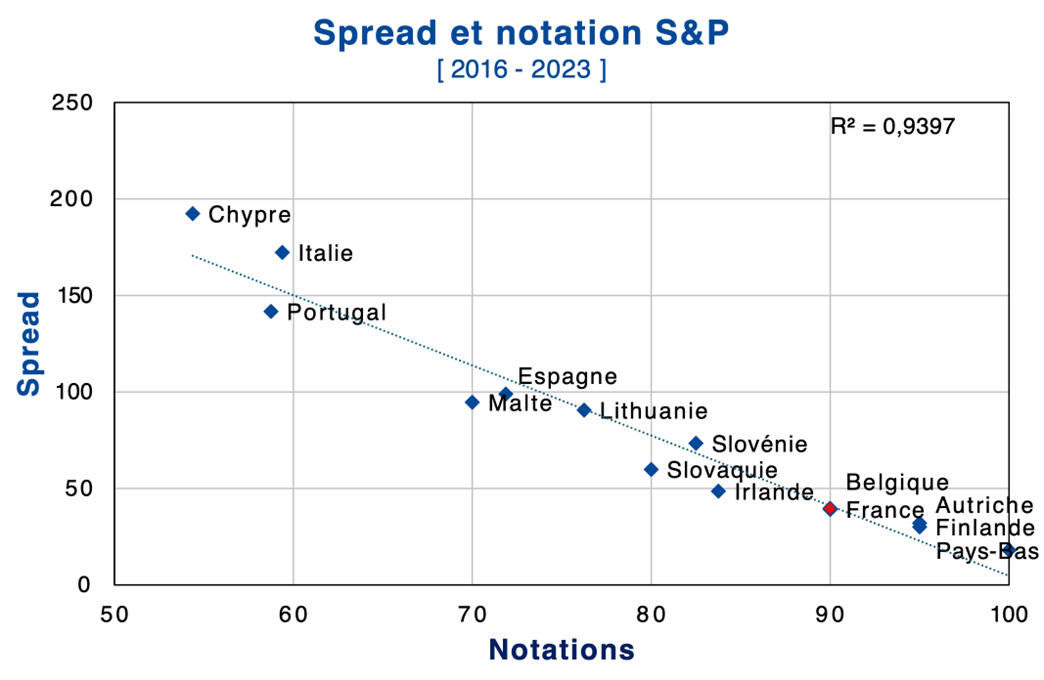

Le lien entre la notation d’un titre souverain et son spread au taux allemand est toutefois particulièrement étroit, reflétant ainsi une appréciation homogène du risque entre les marchés et les agences de notation. Et ce fait semble assez stable dans le temps. Malgré le recours massif au quantitative easing (QE) depuis 2015, il est observé que le lien entre notation et spread ne décroche pas. La période de taux très bas et le recours au QE durant la période 2015-2021 a néanmoins « aplati » la relation : une notation donnée engendre un spread plus faible.

Graphique 3 : Spreads en zone euro et notations souveraines

Source : En abscisse les notations de S&P, rééchelonnées entre 0 et 100, et les spreads de la zone euro en ordonnée (écart de taux 10 ans avec celui allemand). Moyenne 2016 – 2023.

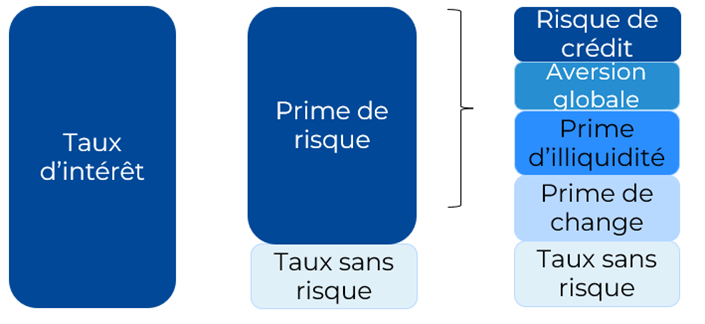

La nature du risque souverain est multifactorielle. Sa modélisation nécessite d’apprécier 4 types de risque : le risque de crédit, de liquidité, de change et de l’aversion globale des marchés.

La nature du risque est multifactorielle. Il porte sur le risque idiosyncratique de l’Etat à être en mesure de rembourser ses engagements, soit le risque de crédit. Il y a le risque d’illiquidité du titre et plus globalement l’environnement financier et du sentiment de marché qui se matérialise par une aversion globale des marchés. De plus, lorsque l’investisseur est étranger, il souhaite une prime sur le risque de change. Le schéma suivant décompose la prime de risque d’un titre souverain.

Schéma 1 : décomposition possible d’un spread souverain en zone euro

Nous voyons ainsi que l’appréciation du risque à détenir un titre souverain se base sur une sphère d’information très large. Ces risques peuvent être appréciés par différentes variables macroéconomiques et financières :

(i) Le risque de crédit peut se mesurer à travers la situation anticipée des finances publiques et les outils de politique monétaire

(ii) L’aversion au risque des marchés peut être apprécié à travers notamment les indicateurs de stress

(iii) Le risque d’illiquidité est mesuré traditionnellement à travers la fourchette bid-ask (i.e différence entre la proposition de prix de vente et d’achat sur un produit), la prévalence du titre sur les marchés et les liquidités.

La dégradation anticipée de la situation des finances publiques explique une part importante de la hausse du spread franco-allemand depuis début 2022, bien que la taille du bilan de la BCE vienne limiter ces effets.

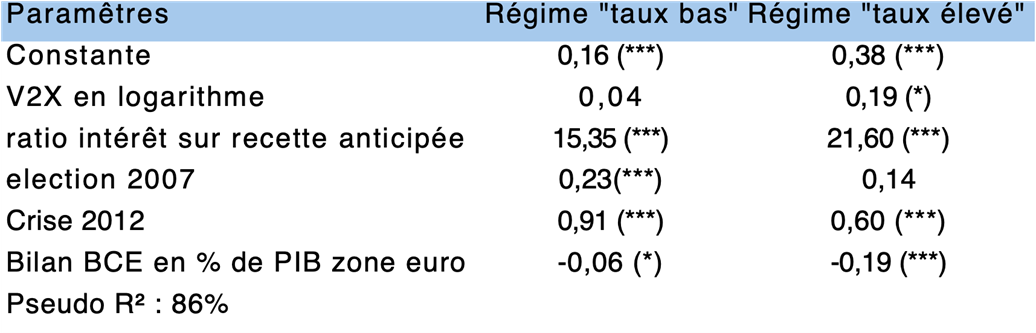

Les comportements de marché, dont les spreads souverains, se caractérisent par une non-linéarité. C’est-à-dire que la réaction du marché à une certaine information sera différente selon la situation dans laquelle le marché l’aborde. Pour cette raison le spread français est modélisé ici en suivant un modèle dit à changement de régime markovien où la situation de marché peut se caractériser par deux états. Le choix des variables est fait de manière agnostique par recours à une procédure de sélection de variable[2]. Les résultats sont présentés dans le tableau suivant.

Tableau 1 : Paramètres estimés dans un modèle à 2 états

Note : Le modèle est estimé entre 2007 et 2023 sur données trimestrielles. Le modèle de changement de régime markovien à 2 états est estimé avec le filtre de Hamilton (1996). La variable « ratio intérêt recette anticipée » correspond au ratio des intérêts de la dette sur les recettes publiques lissé sur un an et anticipé de 2 trimestres. Le choix des dummies a été fait dans la mesure où les 2 épisodes présentent une singularité qui n’est pas appréciable par les variables du modèle. Elles permettent en outre de fournir des estimations de l’impact de tel épisode sur le spread français.

Ainsi, il apparait que la sensibilité des spreads à ces fondamentaux évolue selon le contexte financier. En phase de taux élevé, la sensibilité à l’aversion au risque et à la soutenabilité de la dette est plus importante. En revanche, l’outil monétaire vient limiter un peu plus les tensions lors de cette période. Même si les résultats doivent être pris avec une certaine précaution, le modèle suggère que le spread français serait environ 30 bps plus élevé sans le dimensionnement actuel du bilan de la BCE

Sans révision des trajectoires des finances publiques la dégradation de la situation budgétaire pourrait donc faire peser le risque d’un changement de statut de la dette française. Une dégradation d’un ou deux crans de notation est envisageable, se rapprochant ainsi de celle de l’Espagne et du Portugal.

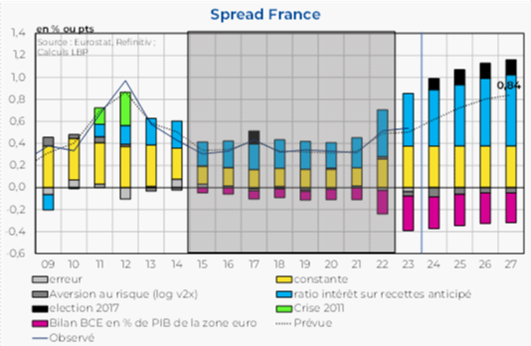

Quel avenir pour la notation et le spread français ? Le ratio de paiement des intérêts de la dette en proportion des recettes devrait augmenter dans les prochaines années en France avec la hausse des taux et les marges de manœuvre limitées de hausse des recettes publiques. Le renouvellement progressif de la dette française, dans un environnement de taux durablement plus élevé que durant la décennie précédente, engendre une hausse progressive du taux apparent de la dette française. En parallèle, le ratio de dette publique de la France ne devrait pas diminuer ces prochaines années, voire continuer à augmenter d’après les institutions internationales. En outre, les recettes publiques en proportion du PIB présentent des marges de manœuvre limitées. En 2023, la France était en effet en tête des pays de la zone euro en termes de poids des recettes publiques dans le PIB, avec 51,9 % du PIB (contre 46,1 % du PIB en moyenne dans la zone euro). Au total, en supposant une stabilisation du poids des recettes en proportion du PIB et un maintien des taux à un niveau proche de ceux actuellement observés[3], le ratio du paiement des intérêts en proportion des recettes publiques devrait continuer à augmenter en France à horizon 2027. Nous estimons cette hausse à 4,8 points de ratio à cet horizon, contre 3,3 points en 2023.

Sur la base de cette trajectoire de ratio des intérêts et selon d’autres hypothèses[4], le modèle retenu suggère que le spread français atteindrait de l’ordre de 80 pb à horizon 2027, un niveau légèrement supérieur à celui actuel (autour de 70 pb) mais nettement supérieur à celui avant la dissolution de l’Assemblée nationale de juin 2024 (autour de 50 pb). L’accroissement du ratio d’intérêt explique principalement cette hausse du spread (+17 pb) auquel s‘ajouterait la baisse du bilan de la BCE avec la fin des réinvestissements sur le PEPP et l’APP[5]. L’incertitude politique qui pourrait accompagner les deux années à venir est traduite de manière illustrative en intégrant l’indicatrice du modèle observée en 2017 lors des élections présidentielles, et représentant 15 pb. Mais son impact sur le spread pourrait être plus ou moins élevé en fonction des scénarios politico-économiques retenus.

Graphique 4 : Modèle de spread français en prévision

Note : Contribution de chaque variable pondérée par la probabilité de l’état. La zone grise correspond aux dates où la probabilité que l’état que l’on qualifiera de « taux bas » soit supérieur à 50 %.

Le lien très étroit existant entre spread et notation suggère que le risque de nouvelles dégradations de la note française existe si le contexte économique et politique ne permet pas de corriger la détérioration des finances publiques. Sur la base de cette relation, la note française pourrait se rapprocher de celles de l’Espagne et du Portugal (resp. à A et A-).

Une approche plus exhaustive développée ci-dessous amène aux mêmes conclusions.

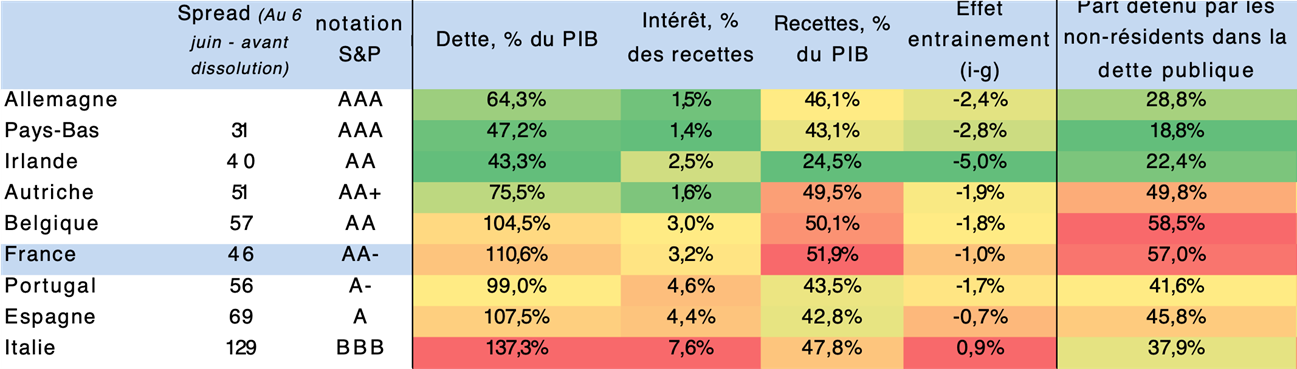

Bien sûr l’approche précédente présente des limites, le choix de la spécification du modèle influe fortement sur ces résultats. Le modèle ne peut refléter à lui seul la multitude de dimensions à prendre en compte pour apprécier le risque souverain. Dans une approche plus exhaustive, nous retenons les principaux émetteurs de titres souverains en zone euro et les comparons à la France. 6 indicateurs fondamentaux sont retenus pour la comparaison :

- Le poids de la dette exprimé en points de PIB. La France sort de ces crises avec un ratio de dette nettement plus dégradé que le Portugal et l’Espagne, tout en restant loin de l’Italie. Le groupe Allemagne, Pays-Bas, Autriche et Irlande, qu’on nommera simplement « les pays du Nord », se caractérise par un ratio de dette nettement plus faible.

- Le ratio intérêt sur recettes publiques. Ce ratio est évidement favorable aux pays du Nord qui tirent parti du double avantage d’une dette faible et de taux avantageux historiquement. La France et la Belgique se place dans le deuxième groupe où le ratio est un peu plus élevé en raison du poids de la dette mais qui ont profité de taux plus avantageux que le dernier groupe. Environ 3% de leurs recettes servent à rembourser les échéances d’intérêts. Le Portugal et l’Espagne présentent un ratio encore plus élevé autour de 4,5 points en raison notamment d’un service de la dette plus élevé, dû en partie aux réminiscences de la crise de la dette, et de recettes publiques en proportion plus faibles. Enfin, l’Italie se caractérise par un niveau d’intérêt qui est un lourd fardeau pour les finances publiques, nettement plus important que les autres pays avec une utilisation des recettes deux fois plus importantes pour faire face aux paiements d’intérêts.

- La capacité de l’Etat à lever de l’impôt. La France se singularise par le plus fort ratio recettes publiques sur la valeur ajoutée du pays, proxy de l’assiette fiscale d’un pays. A notre sens, ce ratio joue en sa défaveur : les marges d’ajustements d’une nouvelle ponction fiscale sont plus limitées et surtout le risque d’un rejet social est encore plus important. Notons que ce sur ce point, l’Espagne et le Portugal présente plus de marges de manœuvre.

- La soutenabilité du ratio de dette. La France se positionne proche de l’Espagne avec un effet « boule de neige »[6] proche de -1 point. Le Portugal présente un meilleur différentiel. L’Espagne et le Portugal tirent profit de perspectives de croissance plus porteuses malgré un taux apparent plus élevé.

- L’exposition aux investisseurs étrangers. La France se caractérise par l’exposition géographique la deuxième plus élevée (57,0 %) après la Belgique. Le ratio est nettement plus faible pour le Portugal et l’Espagne. Notons que la dette italienne est moins exposée que ces derniers pays aux non-résidents (37,9 %).

L’ensemble de ces critères indiquent que la France est dans une position budgétaire qui se rapproche de l’Espagne et du Portugal.

Tableau 2 : Tableau de bord de la situation budgétaire en zone euro

Note : Le différentiel i-g est celui anticipé sur les 4 prochaines années qui apprécie mieux le risque de stabilité future de la dette. Le taux apparent attendu, i, est calculé à partir du taux apparent et de la duration actuelle de la dette et d’une hypothèse de taux d’emprunt aux taux du 6 juin. La croissance potentielle nominale est celle attendue en moyenne par l’OCDE dans son dernier economic outlook qui fournit des estimations plutôt médianes.

La France a longtemps profité d’un statut privilégié d’emprunteur en raison de la stabilité politique de la nation, de la crédibilité des politiques économiques et de son rôle d’influence dans les instances européennes. Mais la détérioration des finances publiques fait germer le risque que les investisseurs remettent en question ce statut. Le risque d’instabilité politique couplé à la possible remise en question des besoins de consolidation budgétaire, pourrait accentuer les questionnements. A l’inverse, la définition d’une trajectoire crédible dans les mois à venir dans un contexte où les atouts d’attractivité du pays (diversification de l’économie, infrastructures, éducation, etc.) sont toujours reconnus comme des forces, serait de nature à préserver le positionnement

Mots-clés : Taux d’intérêt – Spread – Agences de notation

[1]Ecart entre le taux français et celui allemand.

[2]Procédure Gets : Approche General-to-Specific, de Hoover et Perez (1999)

[3]Nous retenons les hypothèses suivantes : 1/ Une croissance potentielle nominale de 3,0 % en France et de 2,5 % en Allemagne ; 2/ une stabilisation des recettes publiques en proportion du PIB en France et en Allemagne ; 3/ un renouvellement de la dette publique sur la base des taux observés en 2024, à un rythme correspondant à la maturité moyenne de la dette ; 4/ une évolution du ratio de dette sur le PIB telle que projetée par le FMI.

[4]Le VIX est normé à 17 en prévision, la dummy « élection 2017 » est conservé dans la mesure où elle fournit une mesure de l’impact d’une possible instabilité politique qui risque de perdurer un temps en France et la trajectoire du Bilan de la BCE est calculée à partir de l’enquête Survey of Monetary Analysts de la BCE. Le régime retenu est celui de taux élevé sur l’horizon de prévision en raison de la fin de l’ère des politiques monétaires ultra-accommodantes.

[5]L’APP (Asset Purchase Programme) est un programme d’assouplissement quantitatif de la BCE qui consiste à acheter des titres pour assouplir les conditions de financement, il est lancé depuis mars 2015. Le PEPP (Pandemic Emergency Purchase Programme) est lui aussi un programme d’achat d’actifs de la BCE en réponse à la pandémie de COVID-19 afin de conserver l’accès à des financements abordables pour les particuliers et les entreprises.

[6]La soutenabilité du ratio de dette, soit la capacité à le maintenir stable dépend, au-delà de l’orientation de la politique budgétaire, de l’effet dit « boule de neige » qui est noté ci-après  .

.

En effet, la dynamique de dette peut s’exprimer sous cette forme :

Avec la dette et le solde primaire en points de PIB, respectivement notés  et

et  , et notons

, et notons  la croissance nominale et

la croissance nominale et  le taux apparent de la dette. Nous voyons ainsi que même en dégageant un surplus budgétaire primaire, il est possible que le ratio dette continue d’augmenter si le taux apparent de la dette est supérieur à la croissance nominale de l’économie. Et l’effet est d’autant plus fort que le ratio de dette était déjà élevé.

le taux apparent de la dette. Nous voyons ainsi que même en dégageant un surplus budgétaire primaire, il est possible que le ratio dette continue d’augmenter si le taux apparent de la dette est supérieur à la croissance nominale de l’économie. Et l’effet est d’autant plus fort que le ratio de dette était déjà élevé.

Economiste à La Banque Postale. Corentin Ponton a, auparavant, travaillé à la Caisse des Dépôts puis à la Direction générale du Trésor. Il est diplômé de l’Université Paris Dauphine.

- La forte disparité des secteurs français face au risque d’une transition désordonnée - 9 mai 2025

- Quel statut à l’avenir pour la dette française ? - 30 septembre 2024

- Quelle répartition des pertes face au choc inflationniste 2022 ? - 8 juin 2023