Cet article est une version allégée de la note initialement publiée sur le site de La Banque Postale, le 31 mars 2025

Nous ne pouvons que constater les difficultés à tendre vers les objectifs d’émissions de l’accord de Paris, le risque de réaliser une transition dite désordonnée, trop abrupte, augmente significativement. La transition sera de facto contrainte par l’accumulation des catastrophes climatiques générées. Cette note fournit un panorama, à un niveau très détaillé, des secteurs français les plus à mêmes d’être exposés à un changement brutal dans les politiques climatiques. Notre approche permet de tenir compte des indépendances sectorielles à un niveau très fin. Nos résultats indiquent que 14 secteurs présenteraient des expositions mettant en risque leurs marges en cas de transition « dans l’urgence ». Les secteurs liés aux services de transport (maritime, aérien, routier), certaines industries (métallurgie, chimie, papier et carton, énergie, minéraux non métallique type verrerie) et l’agriculture présentent un risque de transition particulièrement élevé si elle devient désordonnée. Ces secteurs présentent des intensités d’émissions importantes et le plus souvent de forts besoins d’investissement.

Le risque toujours plus important d’entrer dans une transition mal préparée, réalisée à marche forcé.

Pour poursuivre les efforts en termes de réduction des émissions de gaz à effet de serre (GES), la Commission européenne a, en juillet 2021, proposé le paquet « Fit for 55 ». Les objectifs principaux en matière de réduction d’émissions de gaz à effets de serre (GES) sont revus à la hausse. Le paquet vise maintenant une réduction des émissions nettes de GES d’au moins 55 % d’ici 2030 par rapport à 1990, contre 40 % dans les anciens engagements, avec toujours un objectif de neutralité pour 2050.

Alors qu’outre-Atlantique la transition ne semble plus être un sujet pour le gouvernement fédéral, le risque que les objectifs d’émissions précédemment mentionnés ne soient pas atteints s’accentue. Il devient, à chaque instant, un peu plus probable que le monde s’oriente vers une transition dite désordonnée. C’est-à-dire une transition dans l’urgence, trop abrupte car mal anticipée, mais fatalement contrainte par les impacts physiques. Pour illustrer ce propos, selon le Haut Conseil pour le Climat, les rythmes de baisse doivent déjà presque doubler pour aligner la France avec les objectifs européens équivalents à une transition ordonnée. Le risque de rentrer dans une transition désordonnée est dorénavant important.

Pour atteindre ces objectifs d’émissions, le premier levier d’actions est l’instauration d’un prix carbone, c’est-à-dire le prix à payer pour avoir le droit d’émettre une certaine quantité de GES. Ce prix peut être facturé directement ou peut-être implicite[1]. Cette hausse du prix de la réglementation, quelle que soit sa forme, va ainsi peser sur la situation financière des entités émettrices : elle génère un risque dit de transition. C’est le risque économique de transformer notre économie d’un modèle brun vers un modèle décarboné. Le risque physique (le coût d’une inondation par exemple) pèse sur l’activité mais n’est pas abordé dans cette note à défaut d’avoir des données à un niveau sectoriel. Ainsi, cette note n’a pas vocation à couvrir de manière exhaustive les coûts impliqués par la transition. Elle vise surtout à identifier les secteurs à risque si le prix du carbone venait à augmenter très sensiblement pour compenser le retard accumulé sur les objectifs climatiques.

Un point important : cette note ne couvre pas les besoins spécifiques de réduction d’activité sur certains secteurs quelle que soit la forme de la transition. Par exemple, nous savons déjà que le secteur de la cokéfaction-raffinage verra irrémédiablement sa production affectée par le risque de transition même si elle est ordonnée.

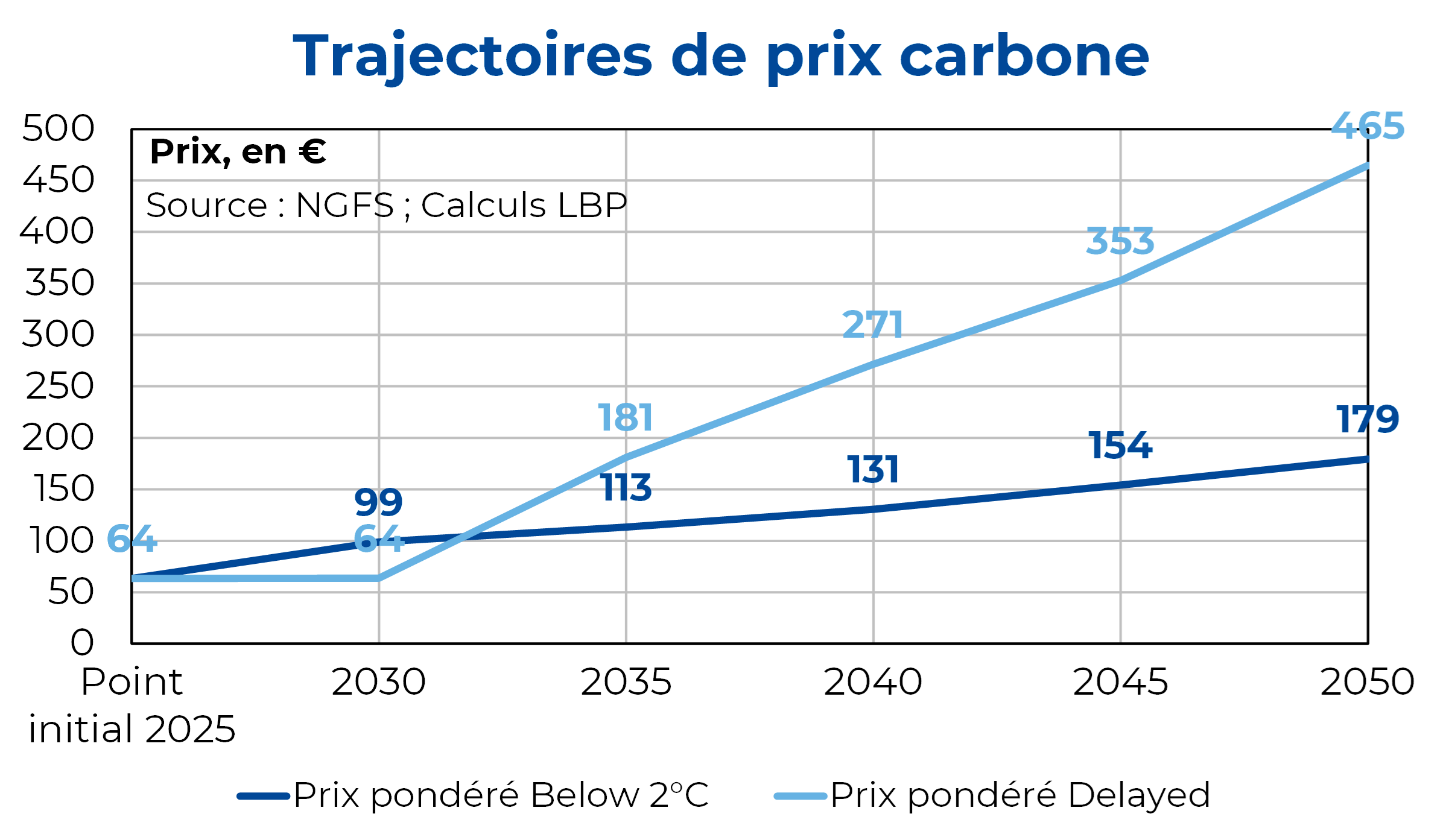

Pour apprécier ce risque de transition, nous soumettons l’économie française à différentes trajectoires de prix carbone implicite des scénarii du NGFS[2]. Le scénario de référence est celui du « Below 2 °C ». Ce scénario suppose que les politiques climatiques sont introduites immédiatement et deviennent graduellement plus contraignantes sans toutefois permettre d’atteindre la neutralité carbone en 2050. Celle-ci est atteinte en 2070. Les risques physiques et de transition sont considérés comme assez faibles.

Comme dit précédemment, le risque d’occurrence de connaitre une transition désordonnée augmente. Nous retenons comme scénario pour apprécier le risque de transition le scénario « Delayed transition ». La transition retardée suppose que les émissions annuelles mondiales ne diminuent pas avant 2030. Des politiques fortes sont alors nécessaires ensuite pour limiter le réchauffement à moins de 2 °C, ce qui se matérialise par une forte hausse du prix du carbone à partir de 2030 (cf. graphique 1).

Graphique 1 : Trajectoires de prix carbone du NGFS

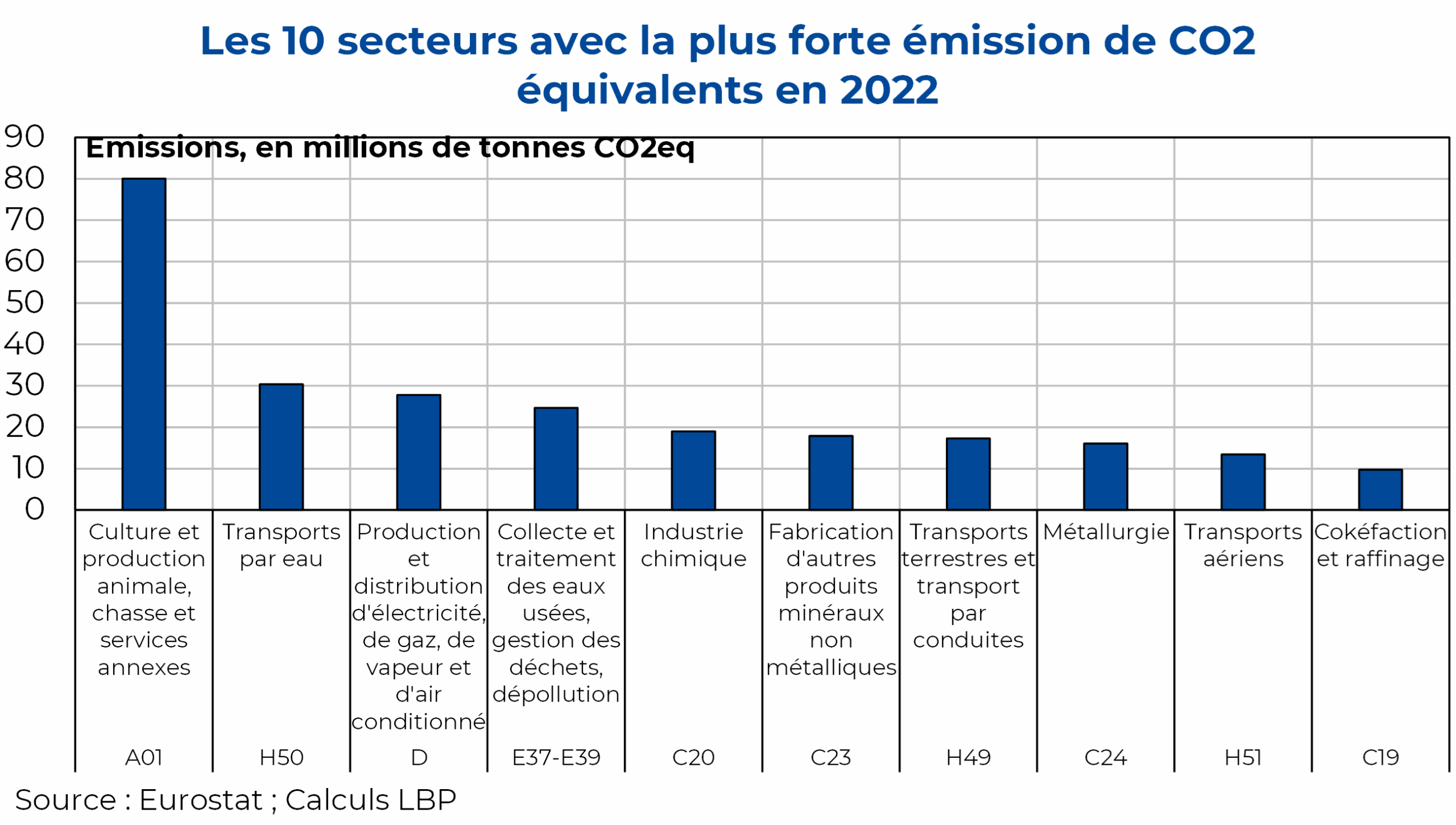

Les 10 branches d’activité les plus émettrices concentrent à elles seules 78 % des émissions totales. Cette grande hétérogénéité des émissions sectorielles nécessite ainsi d’apprécier le risque de transition désordonnée avec un maillage sectoriel très fin.

Actuellement, sur le sol français, on sait qu’il existe une très forte concentration des émissions de GES autour de quelques secteurs d’activité. En 2022, les émissions des branches d’activités françaises provenaient pour presque de moitié du secteur agricole et de l’industrie manufacturière (21 % chacun) et 15 % des services de transport (transport maritime et aérien notamment). Plus encore, nous savons que les 10 branches d’activités[3] les plus émettrices concentrent à elles seules 78 % des émissions totales (cf. graphique 2). On voit ainsi que la décarbonation de l’économie ne demande pas les mêmes efforts pour tous les secteurs. Ainsi pour saisir le risque de transition désordonnée, il est nécessaire d’apprécier cette forte hétérogénéité sectorielle. Une approche agrégée fournirait une image erronée des effets du choc.

Graphique 2 : Secteurs de l’économie avec les plus fortes émissions.

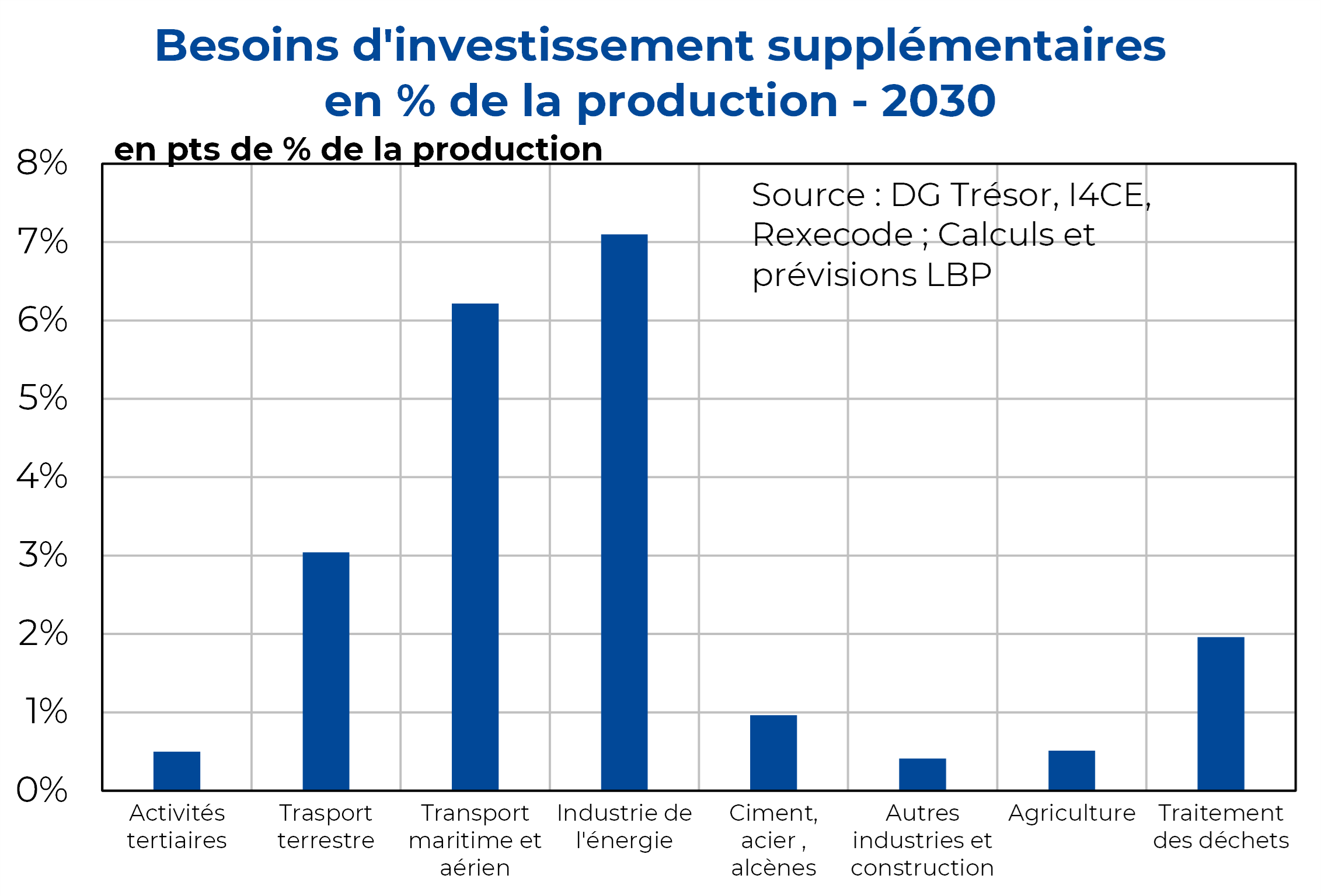

Les besoins en investissements sont aussi différents selon les secteurs. Selon une note du Trésor[4], les besoins d‘investissements seraient particulièrement importants dans les transports et l’industrie de l’énergie. Les trajectoires d’émissions et les besoins d’investissements différenciés sont intégrés dans la modélisation infra.

Graphique 3 : Besoin en investissement par secteur

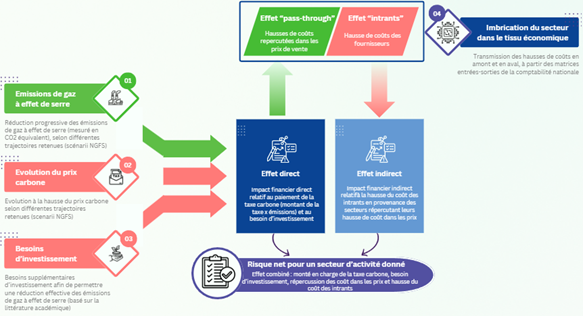

Une modélisation qui permet d’apprécier les interactions entre secteurs et leur capacité à transmettre leur hausse des coûts dans les prix de ventes.

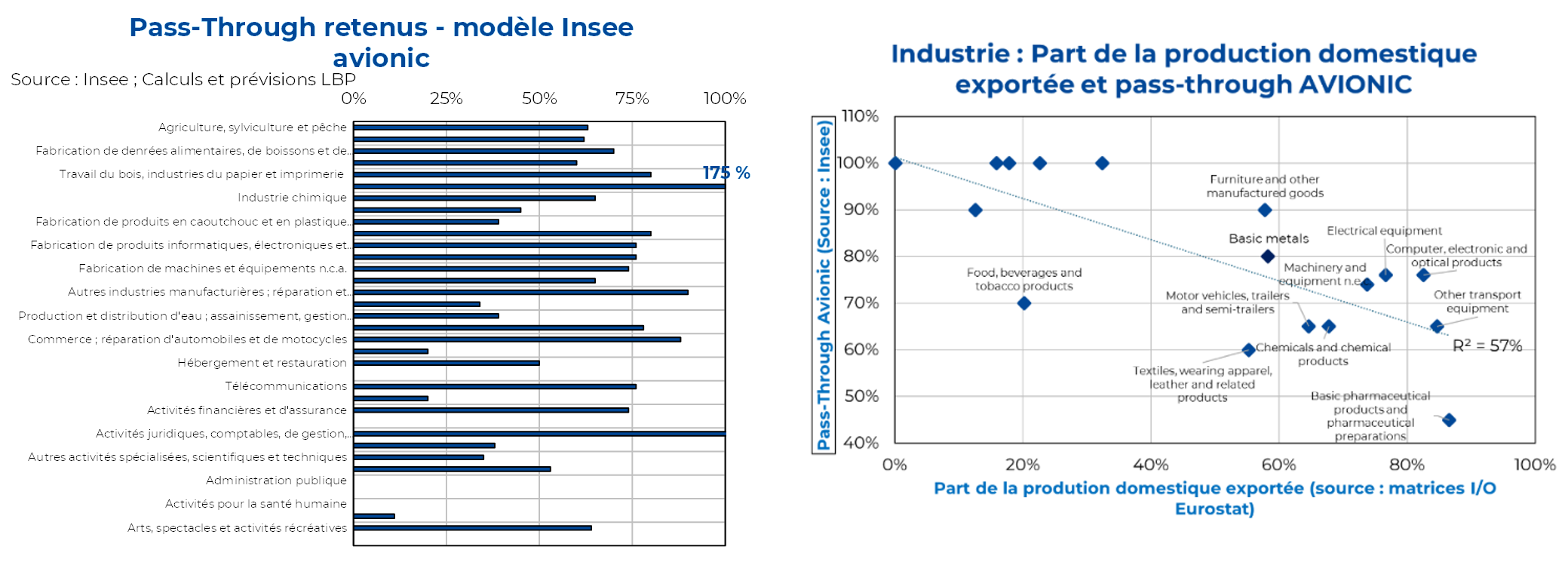

Pour apprécier le risque de transition désordonnée selon les secteurs, nous proposons une approche issue de la génération de modèle statique qui s’appuie sur les tableaux entrées-sorties symétriques de la comptabilité nationale. Notre modèle cherche à déterminer comment la variation exogène du prix d’un secteur affecte la variation des coûts d’un autre secteur puis aux prix de vente de ce secteur[5]. Il permet ainsi, dans notre situation, de voir comment la hausse des coûts des secteurs liés à la taxe carbone et aux besoins d’investissements se répercutent au sein des autres secteurs selon leurs imbrications. Le modèle tient compte ainsi des effets directs (une usine automobile paye ses émissions et ses investissements), mais aussi indirects (l’usine automobile achète de l’acier qui a été aussi soumis à la taxe carbone et au surcout inhérent aux besoins d’investissement). La modélisation permet en outre de retenir des pass-through hétérogènes, c’est-à-dire que les secteurs peuvent passer leurs coûts dans leurs prix de vente de manière différenciée.

L’estimation des pass-through est issue du modèle Avionic de l’Insee[6]. Les taux sont proches de ceux estimés dans la littérature, souvent compris entre 30 et 80 %[7]. Leurs valeurs dépendent principalement de l’exposition du secteur à la concurrence, notamment internationale (cf. graphiques 4 et 5).

Graphiques 4 et 5 : Estimations des Pass-through du modèle Avionic

Le modèle peut se schématiser de la manière suivante :

Cette approche linéaire permet d’identifier les impacts sectoriels à un niveau fin et les interactions sectorielles. Cependant, elle simplifie la réalité en considérant comme inélastiques la demande en intrants et en demande finale face à une évolution des prix. Elle ne tient pas compte des ajustements sur le marché du travail. De plus, elle n’intègre pas certaines tendances inéluctables de la transition, comme la relocalisation de la production et de la consommation, ou le multiplicateur keynésien des investissements. Il faut donc appréhender ces résultats comme une notion de risque économique portant sur les différents secteurs plutôt que d’une évaluation chiffrée du coût ex-post. Ainsi, la lecture des résultats doit être davantage vue comme une analyse relative des risques économiques entre les différents secteurs de l’économie française.

Les secteurs liés aux services de transport (maritime, aérien, routier), certaines industries (métallurgie, chimie, papier et carton, énergie, minéraux non métallique) et l’agriculture présentent un risque de transition particulièrement élevé si elle devient désordonnée.

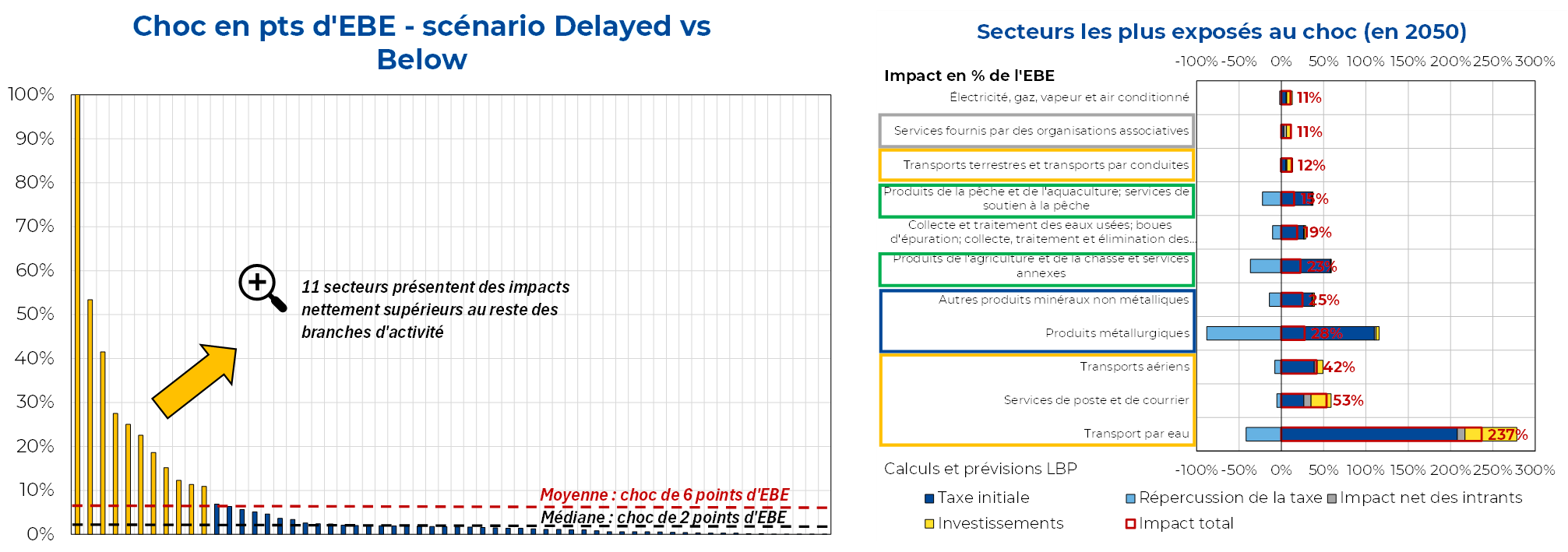

Nos résultats indiquent les chocs sur l’EBE sont très hétérogènes entre secteurs : 11 secteurs présentent ainsi des expositions supérieures à 10 % de leur EBE (cf. graphiques 6 et 7). Les secteurs présentant des intensités d’émissions très élevées se retrouvent naturellement comme fortement exposés au risque de transition, avec des impacts représentant une part significative de leur EBE. Toutefois, ces secteurs parviennent à atténuer le surcoût du risque de transition (prix carbone, besoins d’investissement, coût des intrants) en le répercutant partiellement en aval des chaînes de valeur. A l’inverse, les secteurs peu émetteurs se retrouvent indirectement concernés par le risque de transition via les surcoûts répercutés par leurs différents fournisseurs.

Graphiques 6 et 7 : Forte hétérogénéité sectorielle sur l’exposition au risque de transition

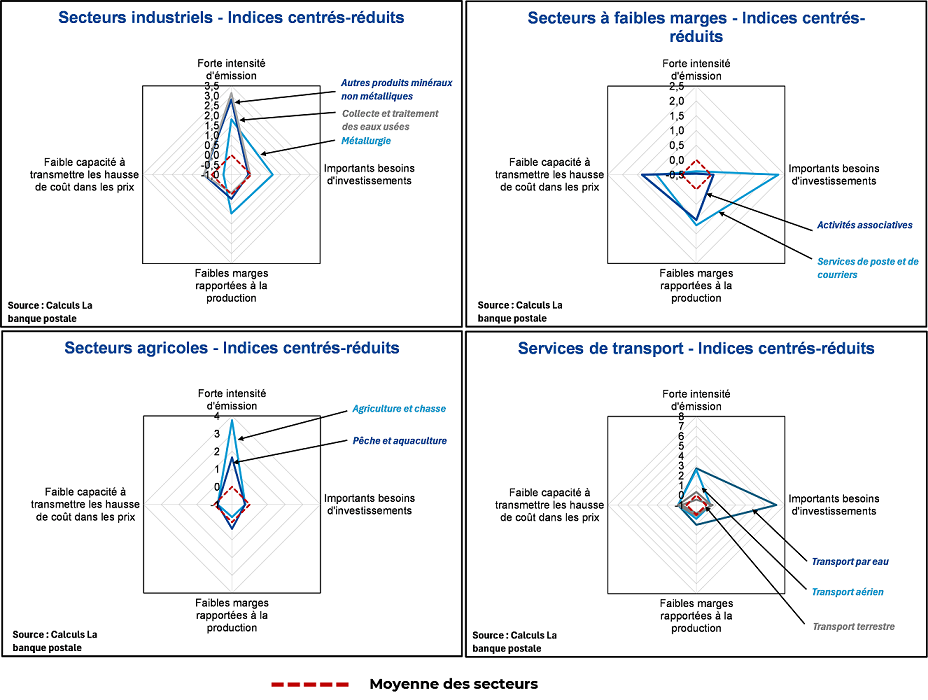

Les secteurs liés aux services de transport (maritime, aérien, routier), certaines industries (métallurgie, énergie, verrerie, cimenterie) et l’agriculture présentent un risque de transition particulièrement élevé. D’autres sont impactés indirectement via leurs utilisations d’intrants très émetteurs (cf. graphique 8).

- Les services de transports (terrestre, maritime, aérien) : ces secteurs présentent une forte exposition au choc initial de la taxe carbone du fait de leur intensité d’émission particulièrement importante. Ces secteurs présentaient ainsi des émissions moyennes pour 1 € de production trois fois plus élevées (213 gCO2eq par euro de production, contre 75 gCO2eq pour l’ensemble des branches d’activité) et les trajectoires de réduction des émissions impliqueraient un niveau relativement plus important que la moyenne à l’horizon 2050. Aussi, les besoins d’investissements identifiés par la littérature pour les services de transports sont importants: la nécessité de remplacer les flottes (bateaux, avions, véhicules utilitaires et poids lourds) pour des solutions bas-carbone représenterait des coûts importants pour les entreprises de ces secteurs ;

- Certaines industries (métallurgie, production d’énergie, minéraux non métallique – type ciment, chaux, verre) : ces secteurs présentent également une forte exposition au choc initial de la taxe carbone du fait de leur intensité d’émission particulièrement importante. En particulier, la métallurgie et la verrerie sont très émetteurs en gaz à effet de serre du fait de processus de décarbonatation lié à la production, qui correspond à la transformation du carbone contenu dans des carbonates (par exemple, le calcaire) en CO2 sous l’effet de la chaleur. La métallurgie se caractérise par ailleurs par de faibles marges en proportion de sa production (3,7 % en moyenne sur 2017-2019 contre 19,5 % pour l’ensemble des branches), ce qui rend les besoins en investissement particulièrement élevés pour ce secteur ;

- L’agriculture : ce secteur présente des intensités d’émission très importantes (721 gCO2eq pour 1 € de production, contre 75 g en moyenne pour l’ensemble des branches), du fait de l’élevage (fermentation entérique et gestion des déjections émettrices de méthane) et de la consommation d’énergie par les engins agricoles et sylvicoles. Aussi, les trajectoires d’émissions (notamment les objectifs SNBC retenues) indiquent de faibles marges de réduction d’émissions ;

- Certains secteurs des services à faibles marges : enfin certains secteurs des services présentent une forte exposition au risque de transition malgré des intensités d’émission très faibles. C’est notamment le cas des services associatifs et des services de poste et de courriers, qui (i) présentent de faibles marges (respectivement 2,9 % et 0,6 % du montant de leur production contre 19,5 % en moyenne pour l’ensemble des secteurs) et (ii) présentent historiquement une faible capacité à répercuter les hausses de coûts dans les prix.

Graphique 8 : Facteurs explicatifs de la forte exposition au risque de transition

Les incertitudes sont importantes autour des pass-through, en raison notamment de la nature exceptionnelle du choc, nous appliquons donc la même méthode en faisant l’hypothèse d’un pass-through unique. Cette approche permet de limiter le risque de ne pas identifier un secteur « à risque » en raison d’un pass-through historique élevé alors qu’il pourrait s’affaiblir pendant une transition. Un affaiblissement de la demande par motif de sobriété pourrait ainsi limiter le pass-through de secteur historiquement élevé.

Nous identifions ainsi trois secteurs à risque supplémentaires : celui de la cokéfaction raffinage, celui du papier et carton et celui des produits chimiques.

Ainsi, notre étude permet d’identifier au total 14 secteurs particulièrement exposés à un risque de transition désordonnée :

- Transport par eau,

- Transports terrestres et par conduites.

- Transports aériens,

- Produits métallurgiques,

- Produits de la cokéfaction et du raffinage,

- Produits chimiques,

- Papier et carton,

- Autres produits minéraux non métalliques,

- Produits de l’agriculture et de la chasse et services annexes,

- Produits de la pêche et de l’aquaculture ; services de soutien à la pêche,

- Électricité, gaz, vapeur et air conditionné,

- Collecte et traitement des eaux usées ; boues d’épuration ; collecte, traitement et élimination des déchets ; récupération de matériaux ; dépollution et autres services de gestion des déchets,

- Services de poste et de courrier,

- Services fournis par des organisations associatives

[1] Ce serait alors le coût de la réglementation qu’il faudrait instaurer pour que l’économie émette une quantité maximale ciblée d’émission

[2] Network for Greening the Financial System. Le NGFS est un consortium de banques centrales et de superviseurs financiers créé 2017. Son objectif principal est de promouvoir et de développer les meilleures pratiques en matière de gestion des risques environnementaux et climatiques dans le secteur financier.

[3] Pour une vision plus exhaustive sur la situation par secteur, voir le Rebond « Décarbonation en France : panorama et perspectives sectorielles » – octobre 2024.

[4] « Quels besoins d’investissements pour les objectifs français de décarbonation en 2030 ? » – Trésor Eco Avril 2024.

[5] Cf. Pour une approche plus détaillée, voir le Rebond « La forte disparité des secteurs français face au risque d’une transition désordonnée » – avril 2025.

[6] Modèle Avionic : La modélisation input/output des comptes nationaux » – Insee, 2019.

[7] Auer et al. (2014), Goldberg and Verboven (2001), Campa and Goldberg (2006) et Geroski (1992), Weiss (1995) et Hall et al. (2000)

[8] Modèle Avionic : la modélisation input/output des comptes nationaux » – Insee, 2019.

[9] Cf : Auer et al., Weiss (1995) et Hall et al. (2000)

Les jugements et opinions exprimés par les auteurs n’engagent qu’eux mêmes, et non les institutions auxquelles ils appartiennent.

Economiste à La Banque Postale. Corentin Ponton a, auparavant, travaillé à la Caisse des Dépôts puis à la Direction générale du Trésor. Il est diplômé de l’Université Paris Dauphine.

- La forte disparité des secteurs français face au risque d’une transition désordonnée - 9 mai 2025

- Quel statut à l’avenir pour la dette française ? - 30 septembre 2024

- Quelle répartition des pertes face au choc inflationniste 2022 ? - 8 juin 2023