Cet article a été initialement publié sur le site de La Banque Postale, le 3 mai 2022

Face au choc des prix des matières premières et des énergies, l’économie française a connu en 2022 une importante perte de revenu (autour de 75 Md€). La répartition de cette perte apparaît hétérogène. Les ménages au global voient leur revenu réel préservé, ce qui n’empêche pas de fortes disparités de situation en leur sein, soutenu par les mesures de soutien et bénéficiant d’un emploi dynamique. Les entreprises, en dépit du passage des coûts dans les prix, voient leurs revenus en terme réel reculer et portent ainsi une grande partie de la perte totale (76 % du choc). Enfin, les finances publiques ont absorbé le restant du choc, à hauteur de 23 %.

Une perte de 75 Md€ sur le revenu national.

La hausse des prix de l’énergie et de certains métaux en 2022, pour la grande majorité importée dans l’économie française (notamment le pétrole, le gaz et les métaux), s’est accompagnée d’une nette dégradation des termes de l’échange[1] en 2022 (–3,2 %). Cela a eu pour conséquence de réduire le revenu réel de l’économie ou, autrement dit, son pouvoir d’achat.

Afin de bien identifier les effets de ce choc de prix des intrants, nous pouvons comparer les évolutions observées aux attentes qui étaient faites juste avant le choc. L’écart entre les deux situations permet ainsi d’identifier les effets de ce choc. Pour ce faire, nous comparons l’année 2022 à celle retenue dans les prévisions de fin d’année 2021 de la Commission européenne[2].

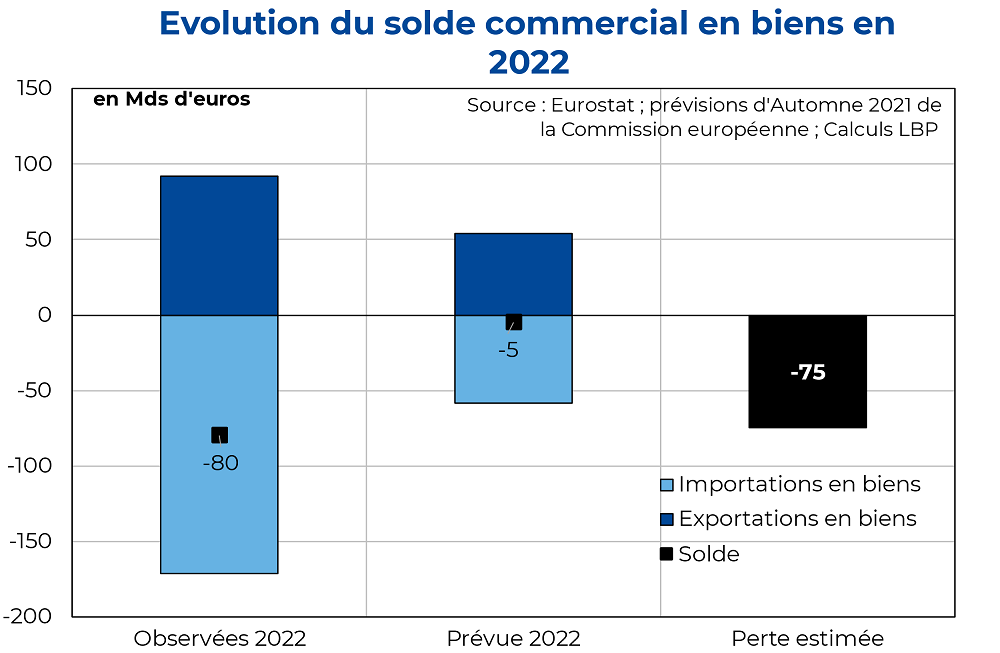

Ce choc sur les prix de l’énergie et des matières première a provoqué une dégradation de la balance commerciale (pour laquelle les effets volumes se conjuguent avec les effets prix) en 2022 que nous pouvons estimer à hauteur de 75 Md€ par rapport à notre contrefactuel (cf. graphique 1). Une perte de revenus pour l’économie qui équivaut à environ 2,8 pts de PIB. Cette dégradation provient sans surprise de la nette hausse de la facture énergétique pour environ 59 Md€, dont près de la moitié est imputable à la dégradation du solde du gaz (naturel et liquéfié), un quart à celui du pétrole brut et, pour le restant, à parts proches, à celui des produits du raffinage et à celui de l’électricité.

Graphique 1 : Estimation du choc inflationniste sur le solde commercial (2022 vs contrefactuel)

Note : L’estimation est obtenue en comparant le déficit commercial observé en 2022 à celui attendu avant le début de crise ukrainienne dans les prévisions de la Commission européenne réalisées en novembre 2021. Il correspond à une estimation ex-post dans la mesure où il tient compte des ajustements en volume de la demande (consommation des ménages, en intrant, comportement de stockage de gaz…) qui ont suivi le choc sur les prix des matières premières.

Répercussion sur les prix de vente mais un pouvoir d’achat à investir amputé à hauteur de 40 Md€.

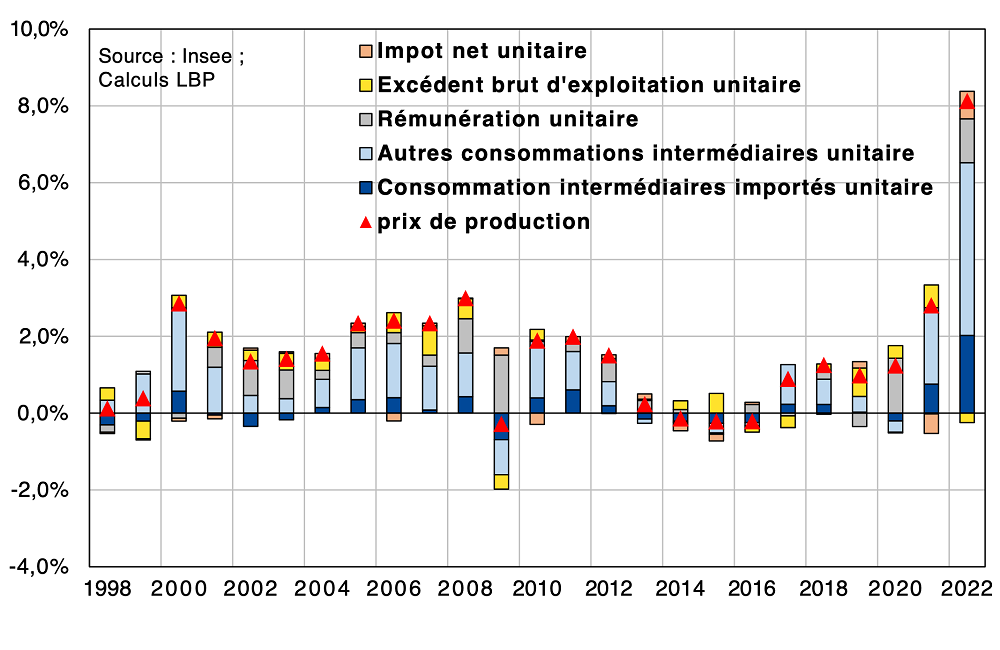

Face à cette hausse du coût des intrants, les entreprises ont réagi en passant leurs coûts dans les prix de production (i.e « les prix d’usines »). L’augmentation de 8,1 % des prix de production sur l’année 2022 provient en effet pour l’essentiel de la hausse des coûts unitaires des consommations intermédiaires (pour environ 80 % de la hausse – cf. graphique 2) ; alors que la hausse des rémunérations y joue pour environ 15 %. Les marges unitaires[3] n’ont ainsi quasiment pas absorbé ce choc. Les prix des importations ont contribué de manière directe à hauteur de 25 % à la hausse des prix de production. Cependant, au regard de la forte transmission des coûts dans les prix, il est probable que cette estimation soit un minorant si nous intégrons les effets indirects (i.e en tenant compte que certains intrants domestiques consommés ont vu eux aussi leurs prix augmenter du fait de la hausse des coûts des importations).

Graphique 2 : Evolution des prix de production et décomposition selon ses déterminants.

Note : pour permettre la décomposition des prix de production, chacune des composantes est exprimée pour une unité de production.

En 2022, en moyenne sur l’économie, les entreprises ont plus que répercuté la hausse des coûts des intrants dans leurs prix de vente. Les consommations intermédiaires ont augmenté de 373 Md€, avec une hausse des volumes de 90 Md€ alors que la hausse des prix des intrants y contribue pour 283 Md€. Or, dans le même temps, la production nationale en valeur a augmenté de 523 Md€. Cette hausse s’explique par une hausse des volumes produits à hauteur de 152 Md€, tandis que la hausse des prix y contribue pour 371 Md€. Le gain de production qui vient d’une hausse des prix de vente (371 Md€) est ainsi supérieur au coût supplémentaire provenant de la hausse des prix des intrants (283 Md€). Notons que la hausse des prix de production permet aussi de couvrir la hausse de la masse salariale (77 Md€) conduisant ainsi à dégager une hausse de l’excédent brut d’exploitation (EBE ensuite) à hauteur de 20 Md€. Ainsi le choc des prix des matières premières et des énergies en 2022 a été plus que répercuté dans les prix de vente des entreprises, leur permettant de préserver leur situation financière.

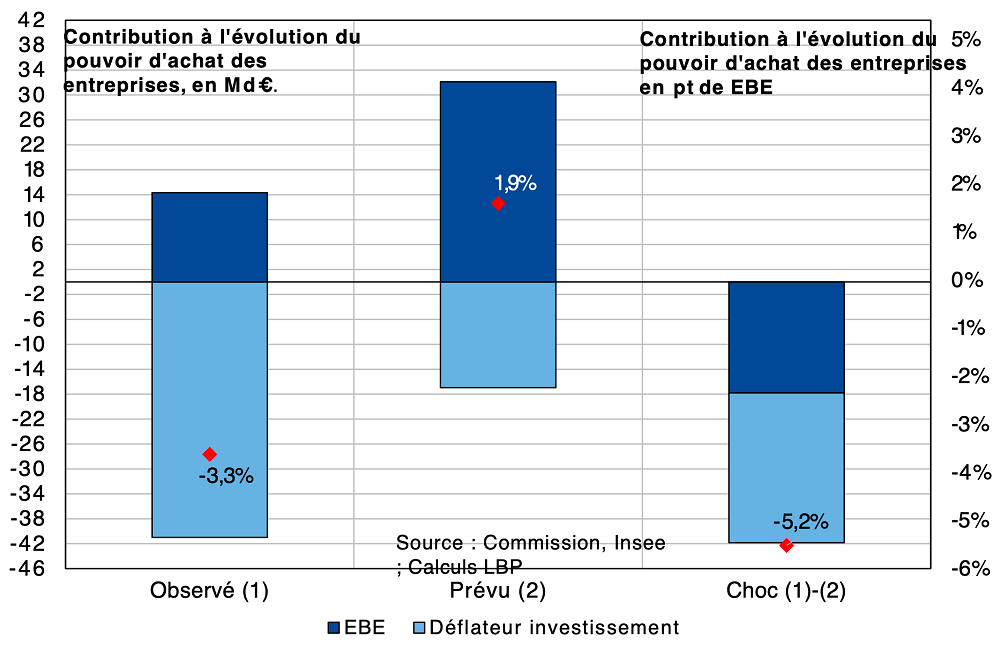

Néanmoins, en termes réels, les entreprises connaissent une perte de capacité d’achat en moyenne de 2,9 % sur l’année 2022. Si l’on compare à la situation attendue avant la guerre en Ukraine, ce choc sur les intrants et ses implications ont pesé sur les entreprises à hauteur de 42 Md€. L’EBE dans le secteur marchand devait progresser de 4,0 % pour 2022, il a finalement progressé de 1,8 %, soit un choc 2,2 pts de EBE. Les prix de l’investissement devaient progresser à hauteur de 2,1 %[4], la progression fut plus marquée : +5,1 %, soit un choc de 3 pts. Au total, le choc sur la capacité d’achat des entreprises peut être estimé à 5,2 pts, soit -42 Md€.

Graphique 3 : Choc sur la capacité d’achat des entreprises.

Une grande partie des secteurs a plus que répercuté la hausse des coûts des intrants dans leurs prix de vente, ce qui leur a permis de dégager un supplément de valeur ajoutée. C’est notamment le cas dans le secteur des services de transport (dont fret maritime), du commerce et de l’énergie. En revanche, de nombreux secteurs ont fourni un effort de marge important. C’est principalement le cas dans le secteur des services où la masse salariale a beaucoup pesé (services aux ménages, aux entreprises, hébergement-restauration). Ces secteurs sortent de cette année 2022 avec une situation financière plus dégradée.

Un pouvoir d’achat préservé par le bouclier ainsi que par le dynamisme de l’emploi et des salaires

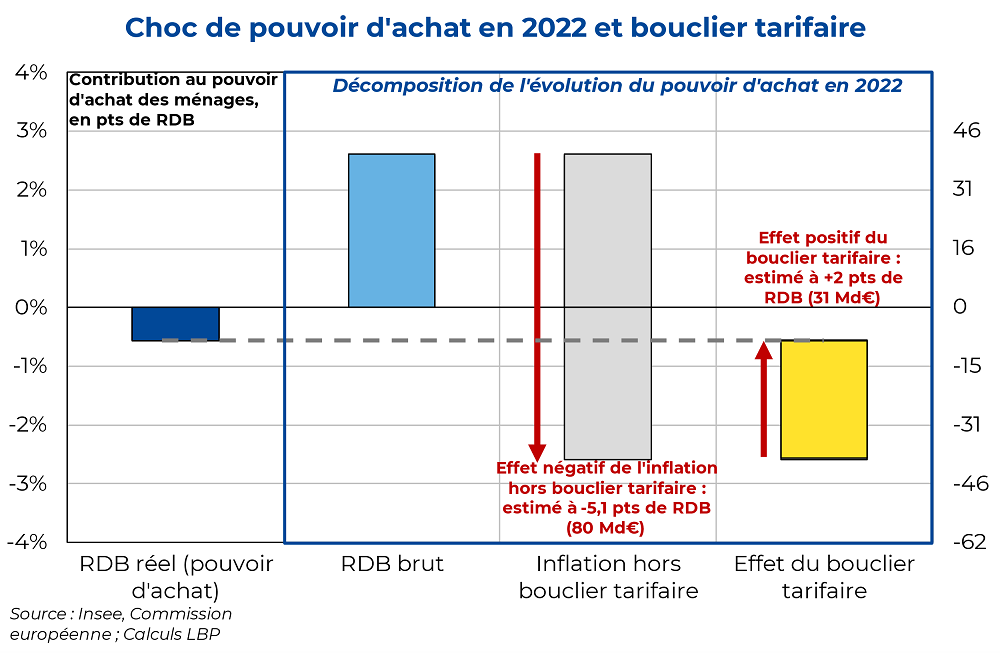

La forte accélération des prix à la consommation (IPC), à +5,2 % en moyenne sur 2022 (après +1,6 %), traduit la diffusion complète des effets de la hausse des prix de l’énergie et des matières premières pour les ménages. Au total, les ménages français n’ont toutefois pas subi de baisse de leur pouvoir d’achat[5] : le revenu disponible corrigé de l’inflation a en effet progressé de +0,3 % en 2022. En parallèle d’une inflation dynamique, le revenu disponible brut (RDB) des ménages a en effet accéléré à +5,5 % en 2022 (après +4,0 % en 2021 et +3,4 % en 2019). Ce dernier a notamment été porté par les revenus d’activité, qui ont augmenté en réponse à la hausse des prix dans l’économie : les rémunérations ont contribué pour 6,3 pts à l’augmentation du revenu disponible, du fait d’un marché de l’emploi dynamique (contribution de l’emploi de 2,3 pts) et surtout de salaires dynamiques (contribution de 4,1 pts). Le choc inflationniste de 2022 semble toutefois avoir pesé sur le pouvoir d’achat des ménages, à hauteur de 0,6 pt de RDB, soit 9 Md€, si l’on se compare à la situation attendue avant crise.

Il est intéressant de noter qu’en France, les mesures de soutien aux ménages face à l’inflation ont peu transité par des baisses d’impôt ou des transferts, mais se sont placées en amont via des mesures visant à limiter l’inflation (bouclier tarifaire par exemple). On observe en effet que les transferts courants et les impôts ont davantage pesé sur le pouvoir d’achat que ce qui était anticipé dans les prévisions de fin 2021. Des mesures spécifiques ont été mises en place par l’Etat (revalorisation anticipée des retraites et des prestations, chèque énergie exceptionnel), mais ont été plus que compensées par la hausse des assiettes d’imposition liée à des revenus plus importants (hausse des salaires et de l’emploi notamment). Les mesures se sont surtout concentrées en amont, en limitant l’inflation qui aurait été plus importante autrement : parmi ces mesures, on note en particulier le bouclier tarifaire (limitation de la hausse des tarifs réglementés de vente du gaz et de l’électricité) et la remise carburant à la pompe. Selon les estimations de la DG Trésor, ces deux mesures auraient permis de limiter l’inflation de 2 pts en moyenne annuelle en 2022[6]. Autrement dit, le choc d’inflation aurait été de 5,1 % sans bouclier tarifaire (soit 80 Md€) et le choc de pouvoir d’achat des ménages aurait atteint 2,6 % (soit 40 Md€)

Graphique 4 : Décomposition du choc de pouvoir d’achat des ménages en 2022

Le choc inflationniste a toutefois été hétérogène selon les typologies des ménages et aurait été plus marqué pour les plus modestes, dont le panier de consommation est davantage exposé à l’énergie. En 2022, l’inflation s’est ainsi élevée à 5,3 % pour les ouvriers et les employés contre 5,0 % pour les cadres en raison d’une structure de consommation différente. Les ouvriers présentent par exemple une exposition plus élevée que la moyenne aux dépenses en logement, eau, gaz et électricité (+2,1 pts), à l’alimentaire (+1,3 pt) et aux dépenses de transport (+1,1 pt), tous trois exposées à de fortes hausses de prix. Enfin, la progression des salaires a été diverse selon les secteurs d’activité. Selon les données de la Dares, le salaire mensuel de base a progressé de +3,3 % sur 2022, mais a été davantage dynamique dans certains secteurs. C’est le cas de ceux qui ont profité de prix de production dynamiques (cokéfaction & raffinage, industries agro-alimentaires, services de transport) mais aussi ceux dont la masse salariale est très exposée à la progression du Smic (hébergement-restauration et commerce).

Une réduction du déficit limitée.

Les finances publiques ont absorbé une partie des pertes de revenu, qui auraient été intégralement partagées entre les entreprises et les ménages sans les soutiens publics. Au total, ces mesures s’évaluent à hauteur de 45 Md€, soit 1,7 pt de PIB. La majorité a été à destination des ménages. Elles ont soutenu directement leur revenu à hauteur de 7,5 Md€, et ont principalement réduit l’inflation, soutenant le pouvoir d’achat pour environ 31 Md€. Les aides directes aux entreprises furent plus limitées. Les entreprises énergo-intensives ont profité de subventions (1,5 Md€) et les TPE/PME ont été en partie préservées par le bouclier tarifaire (environ 5 Md€). Malgré un soutien massif de l’État pour limiter les effets de la crise énergétique, le besoin de financement des APU, c’est-à-dire le déficit public, s’est réduit de 37 Md€. Le solde s’est réduit sur un an pour deux raisons principales : la première étant la réduction importante des aides liées au Covid sur cette période (chômage partiel, remboursement des tests Covid…) et la seconde étant l’accroissement des assiettes fiscales en raison notamment de la bonne tenue du marché du travail et des prix à la consommation très dynamiques.

En comparaison à ce qui était attendu avant la crise, le choc inflationniste de l’année 2022 a creusé le déficit à hauteur de 26 Md€.

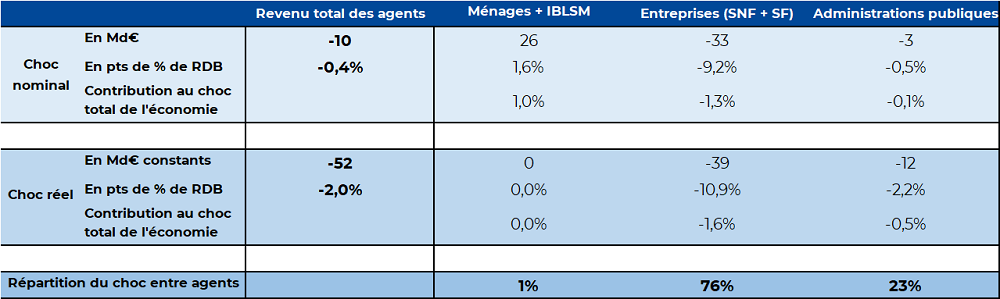

Le choc inflationniste a amputé le revenu réel de l’économie. La répartition de cette perte est toutefois très inégale. Les ménages au global voient leur revenu réel préservé (ce qui n’empêche pas de fortes disparités de situation au sein des ménages), soutenu par les mesures de soutien et bénéficiant d’un emploi dynamique. Les entreprises, en dépit du passage des coûts dans les prix, voient leurs revenus en terme réel reculer et portent ainsi une grande partie de la perte totale (76 %). Enfin, les finances publiques ont absorbé une partie du choc, à hauteur de 23 %.

Tableau 1 : Répartition du choc inflationniste sur les différents agents par comparaison à un contrefactuel 2022 prévu en 2021

Note : Les chocs sont calibrés en comparant les évolutions du revenu disponible brut (RDB) de chaque agent entre la prévision Commission d’Automne 2021 et les chiffres Insee finalement observés. Les évolutions de revenu sont uniformément déflatées par le choc observé sur le déflateur du PIB en 2022. Pour les ménages, la surprise à la hausse du revenu disponible est en partie soutenue par celle de l’emploi – ayant contribué pour 25 Md€ à la progression du RDB par rapport à ce qui était anticipé fin 2021.

Mots-clés : Inflation – Pouvoir d’achat – Coût des entreprises – Guerre Ukraine

[1] Les termes à l’échange correspondent au ratio du prix des exportations au prix des importations. Ainsi, une plus forte progression du prix des importations par rapport au prix des exportations induit une dégradation des termes de l’échange pour l’économie concernée. Ce ratio de prix ne prend pas en compte les volumes d’échanges.

[2] Les écarts peuvent aussi résulter d’autres chocs non anticipés en 2022 par les prévisions de la Commission. C’est notamment le cas sur la bonne surprise de l’emploi qui ne peut être imputable à la crise en Ukraine. Nous tâchons d’identifier cet effet quand c’est possible. Les prévisions de la Commission étaient proches du consensus à cette période.

[3] Exprimée ici en point de production nominale pour permettre la décomposition.

[4] La Commission ne réalise pas de prévision sur le déflateur d’investissement. Il est supposé ici que le supplément d’inflation (au sens IPC) attendu en 2022 par rapport à 2021 est équivalent à ce qui aurait été attendu sur le déflateur de l’investissement.

[5] Une hausse du pouvoir d’achat à l’échelle de l’ensemble des ménages traduit des effets hétérogènes dans la population. Par exemple, les ménages déjà dans l’emploi n’ont pas bénéficié de la hausse des revenus liés à l’augmentation de l’emploi salarié en 2022.

[6] Ces estimations ne tiennent pas compte des effets indirects, c’est-à-dire du fait que les prix de certains biens non énergétiques ou services ont moins augmenté grâce à ce bouclier. A titre d’illustration, les estimations de l’Insee tenant compte de ces effets portent l’effet du bouclier tarifaire à -3,1 pts sur l’inflation entre les deuxièmes trimestres de 2021 et 2022. Cf. Insee Analyses • n° 75 • Septembre 2022.

Economiste à La Banque Postale. Corentin Ponton a, auparavant, travaillé à la Caisse des Dépôts puis à la Direction générale du Trésor. Il est diplômé de l’Université Paris Dauphine.

- La forte disparité des secteurs français face au risque d’une transition désordonnée - 9 mai 2025

- Quel statut à l’avenir pour la dette française ? - 30 septembre 2024

- Quelle répartition des pertes face au choc inflationniste 2022 ? - 8 juin 2023