La facturation électronique (FE) se généralise progressivement dans le monde. Pour la France, elle est déjà obligatoire pour tous les contrats de vente réalisés avec l’État au sens large. Elle le sera à compter de 2026 pour les grandes entreprises et les PMI, et une année plus tard pour les PME, dans leurs ventes aux entreprises assujetties à la TVA. L’UE, depuis une Directive de 2014, pousse un tel mouvement pour l’ensemble de l’Europe et la proposition VAT in the Digital Age (ViDA) de 2022 prévoit l’adoption obligatoire de la FE pour toute transaction transfrontière au sein de l’Union. Les changements à attendre dans le monde des entreprises et pour le suivi macroéconomique sont majeurs.

Facture électronique. De quoi parle-t-on ?

Sachant les progrès rapides dans la dématérialisation, la facture électronique (FE) est dans l’ordre des choses. Elle est aussi de l’intérêt naturel des entreprises et, de fait, les grandes entreprises l’ont largement acceptée : les factures papier ou pdf sont plus coûteuses, les délais de paiement potentiellement raccourcis et la numérisation des données de gestion fortement accrue. Mais l’accélération du projet est avant tout d’origine fiscale : il s’agit de surveiller la collecte de la TVA pour diminuer l’importante fraude estimée récemment entre 20 à 26 Md€ l’an selon l’INSEE. Ajoutons pour la collectivité un suivi bien plus fin de la marche de l’économie. On y vient.

La FE reste une facture, c’est-à-dire un document légal attestant d’un contrat de vente et d’une demande de paiement que doit honorer l’acheteur. Elle imposera de faire figurer les mêmes informations que précédemment : nom et adresse des parties, date de la vente ou de la prestation de services, quantité et dénomination précise des produits ou services avec leur prix unitaire et réductions éventuellement consenties, date d’échéance du règlement et pénalités en cas de retard, taux de TVA applicable. Ajoutons, depuis juillet 2021, les éventuelles garanties légales de conformité.

Son champ d’application reste également le même qu’antérieurement : elle s’impose pour tout échange de biens et services entre entreprises assujetties à la TVA et établies en France. Restent donc exclus les secteurs de la santé, de l’enseignement, certaines opérations immobilières et les secteurs bancaire et d’assurance. Les flux interentreprises (BtoB) sont l’objet spécifique de la FE, appelé aussi e-invoicing. Mais les entreprises facturent également à des entités non soumises à la TVA, essentiellement les particuliers, sans pour autant leur délivrer nécessairement une facture, a fortiori une facture électronique (dont il faut signaler qu’elle doit être authentifiée numériquement par les deux parties). Ainsi, les entreprises sont tenues par la loi de déclarer dans ce qui est appelé e-reporting les transactions avec les particuliers (BtoC).

L’essentiel du projet reste bien la déclaration à l’administration fiscale. Pour ce faire, les entreprises remettent leurs factures entrantes et sortantes à des opérateurs mis en concurrence, les PDP ou plateformes de dématérialisation partenaires (de l’administration), l’administration ayant elle-même un opérateur ouvert à tous, Chorus Pro. Les PDP les adressent à l’entreprise en contrepartie et au fisc. Elles offriront probablement des services complémentaires, tels que l’intégration native avec les logiciels comptables utilisés, les tableaux de bord, la gestion des comptes clients et fournisseurs, la connexion logicielle avec la gestion de trésorerie, la gestion des ventes, etc. C’est indubitablement pour les entreprises une révolution dans le traitement interne des flux d’information.

Un pas majeur pour la statistique publique

Il faut mesurer ce qui est désormais à disposition de l’administration centrale et, on l’espère, de l’INSEE en particulier : pour les milliards de transactions intérieures, on alimentera une base de données faisant figurer l’acheteur, le vendeur (et donc leur secteur d’activité), le bien ou service concerné par nature économique et son prix ; et par agrégation, les ventes et les achats de toutes les entreprises soumises à TVA. Ceci donc avec en général un mois de délai. Cette base de données sera une sorte d’immense Big Brother regardant l’économie, en tout cas sur tous les secteurs soumis à TVA. Des indicateurs d’activité économique à un niveau très fin pourront être élaborés, permettant de suivre pas à pas l’état de la conjoncture : activité, investissement, prix à la production, etc.

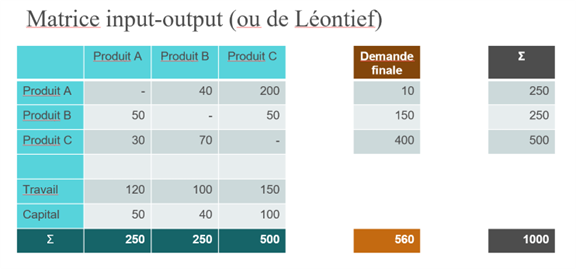

La comptabilité nationale a suivi historiquement une route particulière. Dans ses débuts d’après-guerre en Europe, disons jusqu’aux années 80, la partie dominante dans les comptes nationaux était les comptes de biens et services, donnant par branche d’activité l’équilibre de base entre emplois et ressources et, par agrégation, la fameuse égalité PIB + Imports = Demande publique et privée + Exports. Le Tableau entrées-sorties en faisait la synthèse complète, présentant par exemple les ressources et les emplois de chaque branche/produit, dont en particulier les consommations intermédiaires du bien ou du service i consommé dans la production du secteur d’activité j (voir tableau) [1].

Ce volet « produit » souffre néanmoins d’une complexité de réalisation, notamment par insuffisance des sources statistiques pour le remplir intégralement. Dans le cas de la France, les consommations intermédiaires (partie rose du tableau) sont difficiles à estimées de façon régulière. Il y a un fort retard dans leur mise à jour.

Entre-temps, la statistique avait fait des progrès formidables du côté des « secteurs institutionnels » : entreprises, ménages, État, etc. Il s’agissait, par exemple pour les entreprises, de disposer de leurs comptes de revenus, à savoir ressources et charges, données que les comptes remis à l’administration pour l’établissement de l’IS permettent d’obtenir. De la sorte, il devenait plus facile – beaucoup plus que par l’approche produits – de calculer le PIB du pays, puisque celui-ci est également la somme des revenus distribués à l’intérieur du pays : salaires et profits essentiellement. Il y a donc eu une inversion des priorités dans l’établissement des comptes nationaux : une focale plus grande sur les comptes de secteurs (le Tableau économique d’ensemble) au détriment des comptes de produits/branches (le Tableau entrées-sorties).

La source statistique qui va naître de la collecte des flux inter-entreprises va à coup sûr donner un regain à l’approche produits dans les comptes nationaux. Il sera possible de connaître la consommation intermédiaire du bien i par le secteur j, et ceci au moins à rythme trimestriel et à un niveau extrêmement fin de nomenclature, voir même, du moins en théorie, au niveau le plus fin qu’est l’entreprise (voir annexe). La matrice des consommations intermédiaires par unité de production, dite matrice de Léontief par les économistes, sera calculée sinon par simple agrégation du moins par ajustement économétrique simple, suivant par exemple la méthodologie décrite en annexe. Il sera possible également de calculer la valeur ajoutée incluse dans les exports (en attendant que les pays partenaires commerciaux en fassent de même pour leurs propres exports et donc pour les imports du pays acheteur, ce qui sera possible pour les flux au sein de l’Union), de sorte qu’il sera possible d’écrire l’égalité de base entre emplois et ressources en rendant homogène la production intérieure (le PIB) qui est une somme de valeurs ajoutées et le commerce extérieur (qui le deviendra), allant dans le sens du projet TiVA de l’OCDE décrit par Aliette Cheptisky.

Sachant que les biens d’équipement sont soumis à TVA, il sera possible de faire un suivi rapide et exhaustif de l’investissement (formation brute de capital fixe) et peut-être d’élargir le suivi de l’investissement à des éléments incorporels (brevets, achat de marques, etc.). Il faut voir que la distinction entre investissement et biens intermédiaires n’a de sens qu’au regard d’une certaine temporalité. Si mon four dure cinq ans et que je fais des comptes quinquennaux plutôt qu’annuels, mon four aura été entièrement consommé dans le processus de production. Et si je fais des comptes trimestriels plutôt qu’annuels, le blé planté au premier trimestre donnera lieu à une production au troisième. Le voici devenu un bien d’investissement. C’est probablement une erreur des grands pionniers fondateurs de la comptabilité nationale avant-guerre, dont Stone et Léontief, d’avoir classé la formation brute de capital fixe en tant que demande finale. L’usage des biens d’investissement fait partie des chaines de valeur et se diffuse dans l’économie.

Disposant du prix du produit dans les factures, il deviendra possible d’affiner considérablement les indices de prix pour les différents agrégats de biens et par conséquent d’améliorer le calcul du PIB en volume et de ses composantes. Sur la problématique posée, voir Didier Blanchet, Économie numérique, globalisation : de nouveaux problèmes pour la mesure de la croissance ?

Des avancées inattendues

Connaitre les flux interentreprises permettra de suivre la trajectoire de tout produit dans l’économie. On pense immédiatement aux biens dont la production génère des émissions de gaz à effet de serre, carbone pour l’essentiel. C’est ce que font déjà les comptables nationaux du Chili (eh oui ! le Chili est bien en avance sur la France en matière de FE : elle a été rendue obligatoire par une loi de 2014 avec application progressive et désormais complète, et centralisation auprès du service des impôts).

Là-bas, les comptables font dès à présent une recension exhaustive d’une liste de ces biens (carburants, ciment, gaz…) auprès de la base de données centrale du service des impôts. Ils savent donc qui vend et qui achète ces biens, de sorte qu’ils disposent des émissions directes (dites scope 1) de chaque secteur d’activité à un niveau fin. On montre en annexe que la connaissance de ces émissions directes permet, par utilisation de la matrice de Léontief, de connaître en parallèle les émissions indirectes (dites scopes 2 et 3 amont) de tous les secteurs d’activité selon la nomenclature retenue.

C’est l’occasion de mettre le doigt sur une question de méthode importante. Une base de données TVA centralisée peut repérer facilement les entreprises sachant leur numéro d’identification ; elle est donc capable de croiser les données d’un acheteur avec son vendeur – un point essentiel dans la limitation de la fraude à la TVA. Mais il en va plus difficilement sur le suivi des produits. Les comptables chiliens se heurtent au fait qu’il n’y a pas pour ces derniers de nomenclature parfaitement établie à un niveau très fin – avec leurs diverses spécifications, il y en a des centaines de millions ! – ni nécessairement une dénomination correcte par le vendeur des produits facturés. Pour les produits d’énergie fossile évoqués plus haut, un programme d’IA aide le Chili à les reclasser et ordonner selon une nomenclature préétablie. En tout état de cause, on met le doigt sur un problème logistique important pour la pleine utilisation de ces données. On se limitera probablement dans un premier temps à une liste préétablie de produits facilement identifiables, un peu comme le fait l’INSEE quand elle se repose sur les données de sortie de caisse des grands distributeurs pour la confection de son indice de prix à la consommation.

Si l’on est capable de pister individuellement les produits, on pourra également retracer le « parcours » d’un produit spécifique, directement puis indirectement, dans toute la chaine de valeurs, à compter du moment où le bien rentre dans le pays. Dit autrement, la méthodologie utilisée pour le carbone se généralise pour tel produit à potentiel polluant, le plastique par exemple. Ou encore, disposant des effectifs salariés au niveau de chaque secteur, d’approcher ce qu’on appelle chez les économistes la valeur-travail des biens.

Disposer d’un support électronique pour les transactions permet à terme d’enrichir l’information que souhaitent se transmettre les entreprises. Par exemple, sachant l’enjeu majeur du dérèglement climatique, il devient envisageable que les entreprises déclarent sur leurs factures l’émission directe et, progressivement, indirecte de CO2 des produits vendus. On passerait d’une procédure où, dans l’établissement des bilans-carbone, la charge du calcul se fait aujourd’hui chez l’acheteur, vers une procédure où ce serait donc le fournisseur qui rendrait le service de la transmission aval de la donnée. Je vous vends ce produit et j’indique, outre le prix, le montant des émissions carbone que sa production a occasionnées. Ce mécanisme en cascade, très similaire à la trajectoire de la TVA, est vertueux car il permet de produire à peu de frais une information importante. Il pourrait être intégré de façon identique, dans un parallélisme complet avec la TVA, dans la comptabilité des entreprises.

La FE ouvre un champ gigantesque à la statistique sur les biens et services, propre à enrichir ou même renouveler le suivi macroéconomique et les modes de confection des comptes nationaux.

Mots-clés : Facture électronique – TVA – Carbone – Stati

Annexe

1/ La détermination des coefficients de la matrice input-output de Léontief.

Si on appelle  l’intrant i de l’entreprise k,

l’intrant i de l’entreprise k,  , j =1… J, les J produits de la même entreprise, et finalement

, j =1… J, les J produits de la même entreprise, et finalement  un bruit statistique, on peut écrire et ainsi estimer les coefficients techniques sur un large échantillon d’entreprises k :

un bruit statistique, on peut écrire et ainsi estimer les coefficients techniques sur un large échantillon d’entreprises k :

Le détail du mode de calcul se trouve dans : Divay, Jean-François et François Meunier, 1980, Deux méthodes de confection du tableau entrées-sorties, Annales de l’INSEE, n°37, disponible auprès de l’auteur.

En réalité, on dispose à partir du fichier des transactions portant TVA d’une gigantesque matrice de Léontief où chaque entreprise forme à elle seule un secteur si l’on considère que l’entreprise ne produit qu’un unique produit.

2/ La détermination des émissions indirectes à partir des émissions directes

L’émission de carbone e causée par la production d’un bien ou d’un service, appelée encore l’empreinte ou le poids en carbone du produit, est la somme des empreintes des consommations intermédiaires unitaires et de l’émission directe unitaire d, soit, en appelant  la quantité physique (ou à prix constants) du bien j intervenant dans la production du bien i :

la quantité physique (ou à prix constants) du bien j intervenant dans la production du bien i :

, ceci pour les n branches de l’économie.

, ceci pour les n branches de l’économie.

On a donc n équations de la sorte, qu’on peut écrire plus commodément sous forme matricielle, soit :  ou encore :

ou encore :  , I étant la matrice unité.

, I étant la matrice unité.

La matrice (I – A) est usuellement inversible, de sorte qu’on peut calculer les empreintes de tous les produits comme :

.

.

Une approche itérative est possible en observant que les empreintes sont la somme des émissions directes des différents secteurs, soit d, plus les émissions directes des fournisseurs de rang 1, soit Ad, plus celles des fournisseurs de rang 2, soit A²d, etc. de sorte que :

.

.

Voir sur cette démarche le collectif Carbones sur factures en France et l’Institut e-Liabilities aux États-Unis. Les deux papiers de référence sont Kaplan-Ramanna (2021) et Meunier (2023).

[1] Les comptes nationaux des États-Unis semblent avoir été orientés dès l’origine vers les comptes de secteurs et l’approche demande du PIB. Les besoins de la reconstruction et de la planification dans l’Europe de l’après-guerre explique probablement l’orientation « produits » des comptes nationaux européens, dont les français.

- Le protectionnisme colonial et le développement économique de l’Inde - 9 janvier 2025

- Gérer le risque ou gérer la résilience ? - 5 décembre 2024

- La trappe malthusienne et son actualité (I) - 14 octobre 2024

Trackbacks/Rétroliens