1er prix du concours 2023 du blog Bloc-notes Éco*

Diplômée de l’ENSAE et étudiante en master Politiques Publiques à Sciences Po

Cet article a été initialement publié sur le site Bloc-notes Eco de la Banque de France, le 30 janvier 2024

Globalement, l’inflation se traduit par une hausse des coûts de production des entreprises et une baisse du pouvoir d’achat des ménages. Pourtant, l’inflation véritablement subie par les agents économiques peut, selon leurs caractéristiques, différer d’une inflation moyenne dite « mesurée », communiquée notamment via l’indice des prix à la consommation (IPC).

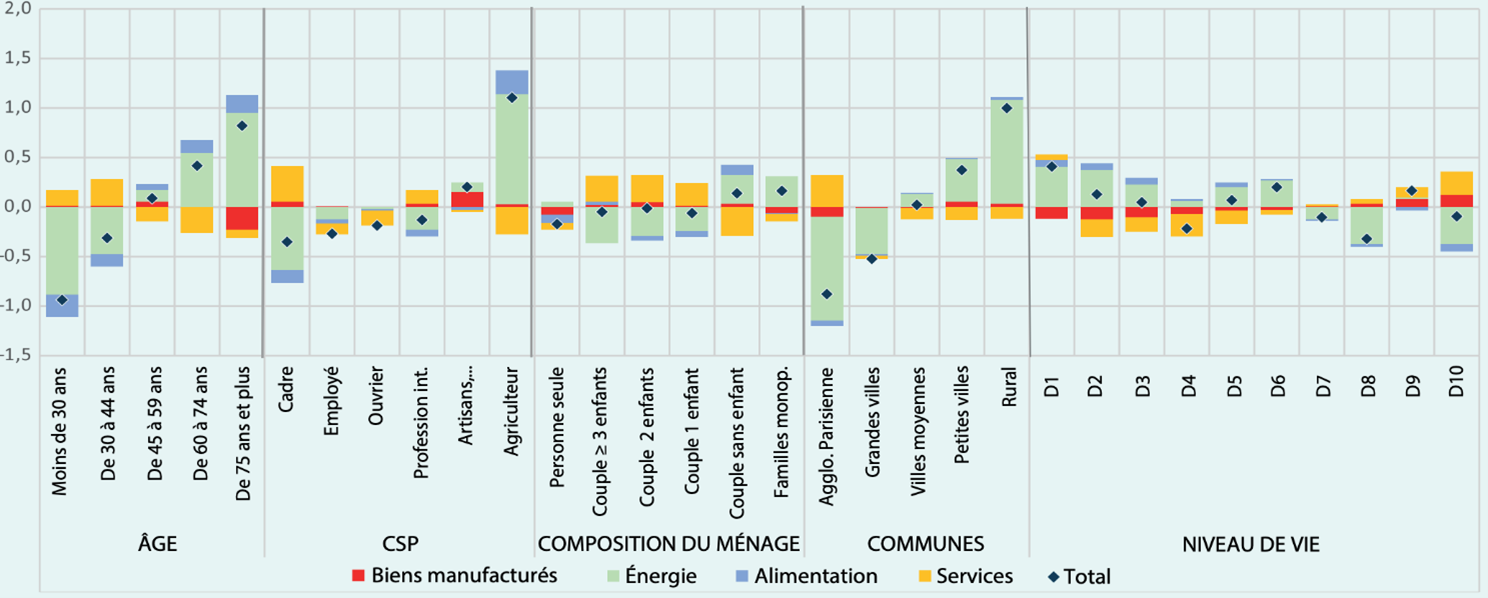

Graphique 1 : Contributions des différents postes à l’écart d’inflation par catégorie de ménages, par rapport à l’inflation d’ensemble – avril 2022

Source : « Guerre et Prix », Note de conjoncture, juin 2022, Insee (IPC, enquête Budget de famille).

Notes : en avril 2022, l’inflation a été supérieure de 1 point pour les ménages ruraux par rapport à l’inflation d’ensemble. L’énergie contribue à cet écart à hauteur de +1,1 point.

En avril 2023, selon l’INSEE, les prix à la consommation en France ont augmenté de 5,9% sur un an, tirés par les prix de l’énergie (+6,8%), de l’alimentation (+15,0%) et des services (+3,2%). Pour les ménages, les effets de l’inflation et la capacité à s’y adapter varient selon l’âge, le niveau de vie, la catégorie socio-professionnelle, le lieu de vie, ce dont attestent les écarts entre catégories de ménages (cf. graphique 1). Pour les entreprises, les effets varient selon le secteur (Insee-CAE), la taille, les structures de leur financement et de leurs marchés. C’est pourquoi une approche désagrégée devient nécessaire pour analyser ses effets.

Répartition des effets de l’inflation entre ménages et entreprises

Une inflation supérieure à 2% à moyen terme peut déclencher une spirale au cours de laquelle ménages et entreprises se redistribuent les effets pour minimiser leurs charges respectives. Afin de préserver leur marge, les entreprises transmettent la hausse des coûts de production aux prix. Mais l’inflation modifie les prix relatifs et les confronte à l’arbitrage entre préservation des marges et compétitivité. Ainsi, selon une analyse conjointe Insee-CAE, les marges absorberaient à court terme jusqu’à 50 % de la hausse du coût marginal due à une montée des coûts importés. Le revenu des ménages augmentant moins vite que les prix, leur pouvoir d’achat baisse, ce qui peut les inciter à demander une hausse des salaires, laquelle accroit les coûts de production et peut déclencher une boucle inflation-salaire.

L’inflation est en outre susceptible de générer de l’inflation, notamment lorsque les agents l’anticipent pour s’en protéger. D’un côté, les entreprises, de peur d’avoir des coûts qui augmenteront, peuvent décider dès à présent d’augmenter leurs prix, rendant l’inflation anticipée effective et l’impact sur le pouvoir d’achat plus fort. De l’autre côté, les ménages, craignant une inflation durable, peuvent décider de consommer plus aujourd’hui pour éviter de payer la même chose plus cher demain, stimulant ainsi l’inflation par la demande.

Une inégale exposition aux effets de l’inflation au sein des ménages et des entreprises

Les effets de l’inflation varient selon les structures de consommation et l’importance des revenus. D’après l’Insee, le moindre poids de l’énergie (en particulier du chauffage) et de l’alimentation dans le budget des jeunes leur a permis d’être moins impactés que le reste de la population. Ces deux postes contribuaient respectivement à hauteur de ‑0.9 et -0.2 point à l’écart négatif d’inflation par rapport à la moyenne observée en avril 2022 pour les ménages dont l’âge de référence est de moins de 30 ans, et c’est l’inverse pour les 75 ans et plus (cf. graphique 1). De même, les habitants des grandes villes, moins dépendants de la voiture, ont été moins affectés que les ménages ruraux.

La structure du revenu, c’est-à-dire la propension des agents à consommer ou à épargner, est également déterminante. D’une part, les dépenses de consommation représentant une plus faible part du revenu des ménages les plus aisés, ces derniers peuvent apparaitre relativement mieux protégés contre l’inflation. D’autre part, si l’inflation avantage les emprunteurs endettés à taux fixe en diminuant la charge réelle de la dette, elle peut au contraire réduire la valeur réelle d’une partie de leur patrimoine. L’inflation peut donc aussi par ce biais affecter les ménages les plus aisés.

En outre, les mécanismes d’indexation peuvent aussi modifier l’exposition des agents économiques à l’inflation. Si l’indexation des retraites, du SMIC et des minima sociaux vise à protéger de l’inflation les plus précaires, ces catégories, plus sensibles aux hausses de prix constatées, peuvent néanmoins être particulièrement affectées.

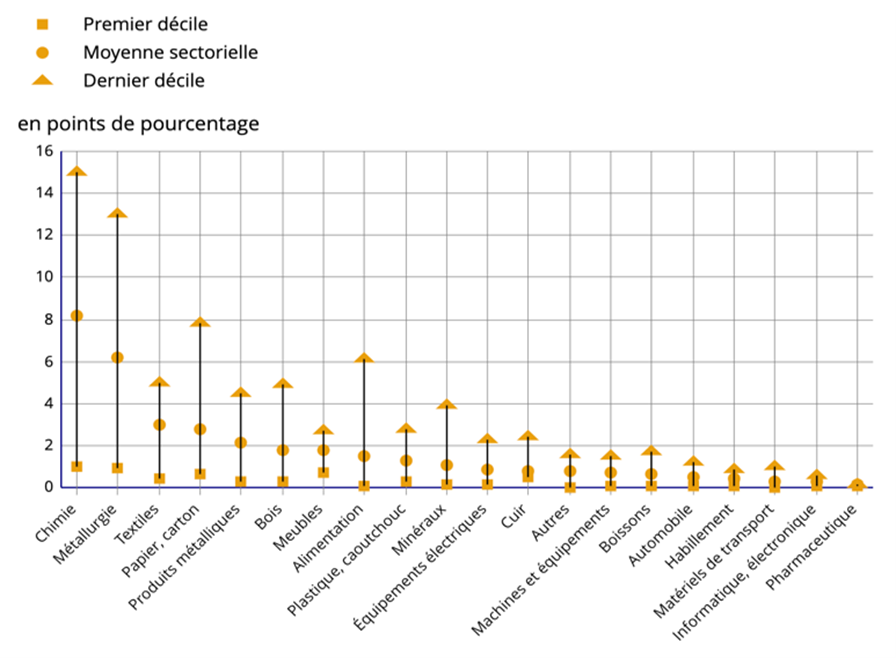

Graphique 2 : Évolutions des prix de production induites par les changements de coûts importés, par industrie

Source : Insee, « La transmission directe des couts des intrants importés et de l’énergie aux prix de production : un impact très variable d’une entreprise à l’autre », Mai 2023.

Notes : Pour l’alimentation, l’évolution des coûts importés a accru les prix du secteur de 1,5 point en moyenne et de 6,1 points pour les 10% des industries les plus touchées.

Du côté des entreprises, les effets de l’inflation varient entre branches d’activité et au sein des branches, compte-tenu d’une inégale sensibilité à la hausse des coûts de l’énergie et des intrants importés. Ainsi, pour le textile et la chimie, où les coûts de production sont composés en moyenne respectivement à 56 % et 50 % d’intrants importés, la moyenne sectorielle des prix de vente a augmenté de 3,0 et 8,2 points (cf. graphique 2). De même, les industries intensives en énergie ont connu une hausse des prix plus marquée. Mais d’après l’analyse Insee-CAE, les effets en termes de dispersion des prix sont plus élevés entre firmes d’une même branche qu’entre branches en raison de fournisseurs d’intrants, de tailles d’entreprises et d’élasticités prix-demande variés.

Une inégale capacité d’adaptation aux effets de l’inflation

La baisse de la consommation en biens tirée par l’alimentation (-1% en volume en avril 2023 selon l’Insee) montre que face à un choc inflationniste, les ménages peuvent aussi s’adapter, mais leur capacité d’adaptation a été inégale. D’après une note du Trésor, ce sont les 10% les plus modestes qui ont utilisé leur épargne Covid pour faire face à la hausse des prix. Ainsi, si pour les déciles de niveau de vie supérieurs, l’inflation peut pousser à changer les modes de consommation et réduire les dépenses superflues, pour les déciles inférieurs, elle peut également être synonyme de privation. Les contraignant à réduire qualité et quantité consommées, l’inflation peut par ailleurs faire naitre un sentiment de déclassement. Selon l’Insee, la perception par les ménages de leur situation financière passée a d’ailleurs atteint un niveau particulièrement bas en avril 2022.

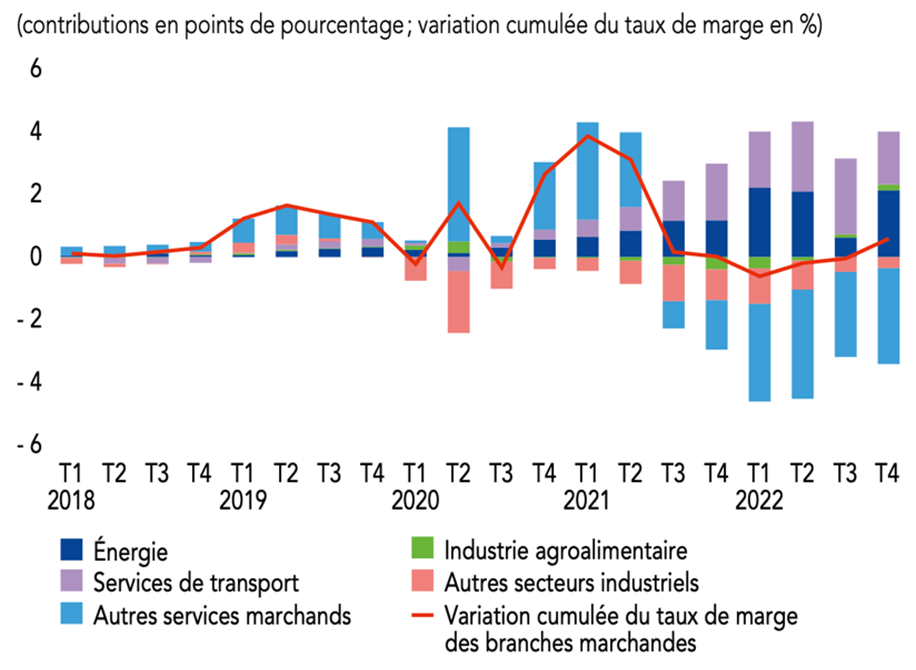

Graphique 3 : Contributions à la variation cumulée du taux de marge des branches marchandes depuis 2018.

Sources : « Lettre au Président de la République : Comment la France et l’Europe vont vaincre l’inflation ? », Banque de France, avril 2023 (Insee, calculs Banque de France).

Notes : en France, au 2021T4, le taux de marge se situe au niveau de 2018. Les services de transport ont contribué à hauteur de +2 points à la variation cumulée du taux de marge depuis 2018.

La capacité d’adaptation des entreprises est elle aussi variable. Si celles qui opèrent sur un marché concurrentiel modèrent leurs prix, celles au fort pouvoir de marché gardent des marges élevées, comme en témoignent les contributions positives des secteurs de l’énergie, des services de transport et récemment de l’agroalimentaire, à la variation du taux de marge des branches marchandes depuis 2018 (cf. graphique 3). Dans certains cas, la hausse des prix de production a pu être supérieure à la hausse des coûts. Cette stratégie, nommée profitflation, peut accentuer in fine l’inflation via les effets secondaires engendrés : cette dynamique est appelée « tit-for-tat inflation ». Enfin, taille et structure de financement déterminent aussi l’adaptabilité. Les firmes non cotées, plus petites, sont plus dépendantes que les autres de l’accès au crédit. Accédant moins au financement obligataire, elles se financent à 43% par crédit bancaire (Vinas et Lé, 2023). Ainsi, face à une politique monétaire restrictive rendant plus difficile l’accès au crédit, ces dernières sont plus affectées faute de pouvoir diversifier leurs sources de financement pour se reporter vers les moins couteuses.

Des politiques économiques plus ciblées pour palier l’inégalité des effets de l’inflation

Un consensus existe sur la nécessité de soutenir, par des aides publiques, les entreprises et les ménages les plus impactés. C’est le rôle qu’ont joué la revalorisation anticipée des prestations sociales, l’aide exceptionnelle de rentrée, les chèques énergie, le bouclier tarifaire ou les indemnités carburants. D’après l’OFCE, sans ces aides, la baisse du pouvoir d’achat par unité de consommation entre fin 2022 et fin 2023 aurait pu atteindre 5% dans le scénario le moins favorable, au lieu de 2%. Ces mesures sont complémentaires de la politique monétaire, seul traitement de fond ciblant les causes de l’inflation.

Par ailleurs, des mesures de soutien basées sur la structure de consommation passée des ménages, tel le versement de chèques transports aux ménages consacrant historiquement une part élevée de leur revenu à ce poste, pourraient être envisagées. De plus, le surplus de recettes d’impôts – comme la TVA – qui ont vu leur assiette mécaniquement augmenter avec l’inflation pourrait être redistribué vers les ménages plus impactés. Enfin, une taxe ou une « contribution temporaire de solidarité » s’appliquant sur les superprofits dans des secteurs précis, comme celle instaurée récemment, désinciterait à la profitflation et permettrait une redistribution vers les PME. Au secteur de l’énergie, déjà ciblé, pourrait notamment s’ajouter celui des services de transport (cf. graphique 3). L’assiette de cette taxe serait la différence entre les profits actuels et une référence pré-covid à condition de surmonter les difficultés de mise en place liées à une telle mesure.

Mots-clés : Inflation – Ménages et entreprises – Inégalités

*La sélection des lauréats a été réalisée par un jury indépendant d’experts et de chercheurs. Bloc-notes Eco a laissé toutes les opinions s’exprimer dès lors qu’elles sont argumentées. Les opinions exprimées dans les billets primés sont donc celles des auteurs et ne reflètent en rien ni la position de la Banque de France, ni celle des membres du jury.

- Inflation mesurée vs subie : l’inégal partage du fardeau - 26 février 2024