Gaël Giraud (1992), directeur de la Chaire Energie et Prospérité, directeur de recherche CNRS, économiste en chef de l’Agence Française de Développement.

Un article publié dans la revue Nature en 20121 lançait déjà une alerte signifi ative à la communauté internationale : les dégradations que le mode de vie de l’humanité infl e aux écosystèmes planétaires provoquent des fran- chissements de seuil en partie irréversibles et susceptibles de mener à une catastrophe huma- nitaire avant la fi de ce siècle. Pour répondre intelligemment à un tel avertissement parmi tant d’autres2, la communauté internationale a évidemment besoin de pouvoir s’appuyer sur des outils de modélisation macroéconomique quantitatifs, capables d’indiquer -ne fût-ce qu’en tendance et en ordre de grandeur- les conséquences économiques raisonnablement prévisibles de l’inaction et, inversement, de tel ou tel plan de réduction des émissions de gaz à effet de serre ou d’adaptation au change- ment climatique. Or la communauté des éco- nomistes, depuis le rapport Stern de 20063, est en partie enlisée dans d’interminables débats au sujet, entre autres points litigieux, du taux d’escompte à l’aune duquel il conviendrait d’évaluer la gravité des dommages que le dérè- glement climatique promet d’infl er à l’éco- nomie mondiale. La réponse conventionnelle à cette question d’école (qui a eu pour effet de détourner partiellement l’attention des mes- sages clefs du rapport Stern) est pourtant rela- tivement simple : une approche utilitariste de la maximisation du bien-être des générations implique que ledit taux d’escompte devrait être choisi égal au taux de croissance réel, g, de l’éco- nomie mondiale4. Hélas, cette réponse ne fait que déplacer la question vers celle, tout aussi controversée, de l’estimation du taux, g, auquel l’économie-monde doit s’attendre.

Si l’on en croit les différentes versions de la thèse de la stagnation séculaire introduite par Larry Summers et Robert Gordon, g devrait, sinon être nul, du moins rester très faible, dans les décennies à venir. De sorte qu’il conviendrait d’escompter les dégâts climatiques à venir à un taux quasiment nul. A ce compte, le point de vue de l’ensemble des économistes aurait quelque chance de converger vers celui, nettement plus alarmiste, du reste de la communauté scientifi . Or, neuf ans après la pu- blication du rapport Stern, une telle convergence est loin d’être acquise. Certains articles continuent de défendre une vision particulièrement panglos- sienne de l’avenir, fondée sur des hypothèses assez extravagantes où de simples « coups de pouce » mo- nétaires suffi ont à permettre aux prix de marchés (notamment un impossible prix unique mondial du carbone) de piloter la transition écologique. Si les incitations monétaires sont effectivement déci- sives, climatologues et physiciens ne se retrouvent pas moins souvent désarmés face à l’impasse dans laquelle s’est enfermé en partie le débat écono- mique, ramenant des enjeux aussi essentiels de l’avenir de l’humanité à des questions métaphy- siques du type : « à combien d’euros d’aujourd’hui évaluez-vous un euro de 2025 ? ».

Comment, dans ces conditions, la communauté des économistes peut-elle élaborer un langage qui lui permette d’entrer véritablement en dia- logue avec celle des scientifiques qui se préoc- cupent du climat ?

L’approche multisectorielle

Un tel langage suppose que nous renoncions au court-circuit favori qui consiste à ramener toute réalité sociale ou physique à des grandeurs monétaires. Il est vrai que convertir le monde en euros est un moyen élégant d’additionner des carottes et des ordinateurs mais il faut croire que la manière dont nous opérons cette conversion n’est pas très efficace puisque, d’une bonne par- tie des modèles macroéconomiques en vigueur dans la décennie 1970, celui qui s’avère, ex post, avoir le mieux anticipé l’évolution de l’écono- mie-monde observée depuis quarante ans, c’est le modèle du couple Meadows associé au Club de Rome. Les conclusions de ce modèle de 1972, qui ne comportait pourtant pas une ligne d’éco- nomie, s’avèrent en effet plus performantes que celles que pouvaient obtenir les modèles sophis- tiqués de la macroéconomie de l’époque5. Est-ce à dire qu’il est préférable de renoncer à traduire la totalité du réel en euros pour avoir quelque chance de le décrire intelligemment ?

Pareille conclusion implique qu’il ne sera plus immédiatement possible d’additionner une tonne de ciment avec un kilomètre de câble électrique ou une heure de cours d’anglais. Autrement dit, qu’il faudra désagréger l’écono- mie en différents secteurs non-substituables. Or, aujourd’hui encore, à de rares exceptions près sur lesquelles nous allons revenir tout de suite, l’écrasante majorité des économistes rai- sonne dans un monde où l’ensemble du capital et des biens de consommation peuvent s’agré- ger en une quantité (monétaire) unique : depuis la quasi-totalité de l’énorme littérature suscitée par le rapport Stern jusqu’aux derniers écrits de Piketty.

Cette convention n’est pas innocente : elle repose sur le postulat que la conversion d’une quantité physique en un prix n’induit pas de distorsion majeure dans l’appréciation de sa « valeur éco- nomique ». Postulat dont nous savons qu’il ne repose sur aucune analyse scientifiquement rece- vable6 et qui conduit à l’aberration de modèles où, par exemple, une voiture produite dans une usine est interchangeable avec l’usine elle-même qui l’a produite.

Force est donc d’en revenir à un monde peuplé d’usines et de voitures, de carottes distinguées des betteraves. La construction de modèles macroéconomiques multisectoriels est évidem- ment ancienne : sans remonter jusqu’au « Ta- bleau » de Quesnay, sa généalogie passe bien entendu par les travaux de Wassily Leontieff. Il existe aujourd’hui une multitude de déclinaisons de l’approche multisectorielle. Peu d’entre elles, néanmoins, incluent des boucles de rétroaction climatiques. Pour ne citer que quelques exemples français : le modèle Imaclim développé par le CIRED ou encore ThreeMe (OFCE), en dépit de leurs qualités intrinsèques, n’intègrent pas la façon dont une trajectoire macroéconomique donnée influencera le dérèglement climatique qui, à son tour, rétroagira sur ladite trajectoire. D’autres modèles multisectoriels tentent cette gageure, à l’instar du programme italien WIT- CH7. Or, à la suite du rapport Canfin-Grand- jean sur les solutions de financement innovantes de la transition énergétique au Sud, remis au Président de la République le 18 juin dernier, 8 Madame Ségolène Royal a demandé à ses collè- gues de Bercy de faire en sorte que les modèles macroéconomiques sur lesquels s’appuient sur les prévisions fournies au gouvernement intègrent les rétroactions climatiques. Ce n’est pas le cas, à ce jour, d’un modèle comme MESANGE utilisé à Bercy9.

Par conséquent, la voie étroite explorée notam- ment par WITCH est bel et bien celle que la communauté des économistes doit apprendre aujourd’hui à arpenter si elle veut pouvoir dialo- guer avec celle des sciences « dures » et conseiller utilement la puissance publique.

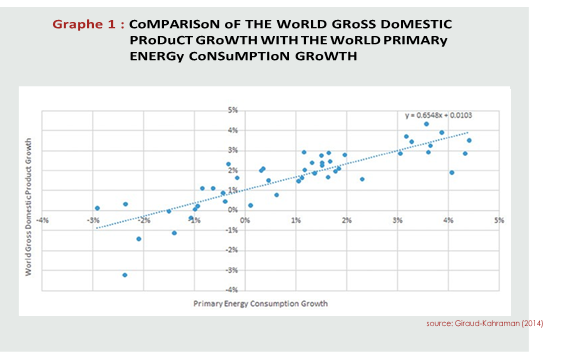

En revenir aux kWh et à la tonne, en-deçà de leur conversion en euros, est aussi un excellent moyen de prendre conscience d’un réel que la traduction monétaire tend systématiquement à occulter. En témoigne le fait que l’étude des quantités physiques d’énergie primaire consom- mée révèle que, dans la plupart des pays de l’OCDE, l’élasticité du PIB à l’énergie primaire est de l’ordre de 60 % environ, là où l’approche conventionnelle par le prix de l’énergie fait im- manquablement conclure à un petit 8-10 %10.

On comprend pourtant facilement l’enjeu d’une telle estimation : dans un monde dont la crois- sance du PIB dépend de manière négligeable de l’énergie (encore aujourd’hui essentiellement fossile à l’échelle planétaire), un découplage est relativement facile à concevoir. Dans le monde réel, celui où presque les deux tiers de la crois- sance proviennent de l’usage de l’énergie, la question de la compatibilité d’une nécessaire transition vers un mix décarboné et du maintien d’un objectif de croissance du PIB devient net- tement problématique.

quelques obstacles

Plusieurs obstacles compliquent la réconciliation des sciences dures avec la macroéconomie. Le premier d’entre eux est le problème de « passage du global au local » qui, pour être bien connu n’en est pas moins embarrassant. Les modèles clima- tiques (distingués des modèles météorologiques) rendent compte en effet des perturbations pla- nétaires globales qu’induit déjà le dérèglement (montée des eaux, hausse de la fréquence des événements climatiques extrêmes, acidification des océans, etc.) mais sont à la peine dès qu’il s’agit d’examiner une région spécifique : certes, il y aura de plus en plus de typhons dans l’ave- nir mais avec quelle fréquence vont-ils frapper les Philippines plutôt que le Mexique ? Or, à moins de modéliser la macroéconomie du globe entier, ce dont les économistes ont besoin, c’est bien d’une vision territoriale de l’impact du cli- mat sur le capital et les conditions de vie. Les études locales de l’impact climatique ne sont pas inexistantes : en témoigne le rapport de Hervé Le Treut sur le bassin aquitain11. Mais ce type d’approche fait encore souvent défaut dans la plupart des autres régions du globe12.

Deuxième difficulté : le versant économique de la modélisation de l’impact lui-même. Une étude récente parue dans Science en 2015 sur la dégradation des écosystèmes océaniques13, dans la droite ligne de l’article de Nature cité supra, contient en creux une critique sévère de la façon dont nous autres, économistes, modélisons les impacts climatiques : nos « fonctions de dom- mage », à l’instar d’une vision monochrome où les voitures sont substituables aux usines, sont le plus souvent impropres à rendre compte de manière réaliste de leur objet. De nouveau, il s’agit d’un problème de conversion de tonnes et de centimètres en dollars.

Tertio, dès que l’on s’intéresse à la compréhen- sion des trajectoires macroéconomiques de la transition vers une économie bas-carbone, surgit la question de la coexistence de différentes géné- rations de capital : il ne suffit pas, en effet, de comprendre qu’une voiture électrique n’est pas substituable à une voiture munie d’un moteur à explosion, il faut aussi tenir compte du fait que le parc du second type d’engins comporte envi- ron 1,6 milliards de véhicules aujourd’hui, qui ne disparaîtront pas par enchantement. De même, le parc nucléaire français comporte 58 réacteurs REP dont l’entretien et/ou le démantèlement doivent être inclus dans toute analyse de la tran- sition énergétique française. Cela signifi que, pour la plupart des secteurs de l’économie envi- sagés, il faut adopter une approche dite putty- clay du capital, consciente du fait qu’un réacteur REP n’est pas substituable à un réacteur EPR14.

Quatrième diffi , et non des moindres, la dynamique macroéconomique sous-jacente elle- même. L’examen des données statistiques révèle facilement un grand nombre de paradoxes que très peu de modèles macroéconomiques contem- porains sont en mesure de reproduire. Pour ne citer que quelques-uns des plus récents : le fait que la dette publique d’un Etat (les Etats-Unis notamment) puisse exploser sans qu’aussitôt son spread sur les marchés de la dette souveraine, ne suive une trajectoire analogue ; le fait que la quantité de monnaie en circulation (mesurée à travers l’agrégat M1, par exemple) puisse, elle aussi, s’envoler sans être accompagnée d’une in- flation domestique correspondante ; ou encore, le fait qu’en zone euro, depuis 2008, plus les efforts consentis en termes de contraction bud- gétaire sont importants, plus le PIB s’est effon- dré rapidement ou tarde à retrouver son niveau antérieur à la crise financière de 2007-201… Un autre exemple, le phénomène déroutant de la dé- flation, illustre peut-être de manière exemplaire ce quatrième type d’obstacle : on le sait au moins depuis les travaux d’Irving Fisher au début des années trente, l’accumulation de dette privée (et non pas publique) peut provoquer une paralysie de l’investissement, une atonie de la demande, l’effondrement du taux directeur de la Banque Centrale à zéro (voire en dessous, comme c’est le cas désormais au Japon) et la disparition de l’inflation. Dans une telle trappe à liquidité, in- jecter davantage de monnaie dans l’économie ne sert à rien : sa vitesse de circulation est, elle aussi, en chute libre. En outre, augmenter la produc- tivité du travail, au lieu d’améliorer les affaires, aggrave la situation (paradox of thrift). Aucun des modèles macroéconomiques quantitatifs qui servent actuellement d’outils d’aide à la décision publique n’incorpore ce phénomène (pourtant illustré par les années trente autour du bassin atlantique Nord, le Japon depuis deux décennies et, à présent, le sud de l’Europe)15.

Or, si le saving glut (l’excès d’épargne sur l’in- vestissement) observé au niveau mondial au- jourd’hui constitue la prémisse d’un enlisement de l’économie-monde dans une gigantesque trappe à liquidité, il est de la plus haute im- portance d’en tenir compte pour modéliser de manière pertinente les trajectoires de transition énergétique qui nous permettront, ou non, de ne pas excéder trop violemment les +2°C en fin de siècle.

Beaucoup reste donc à faire, depuis la collecte de données pertinentes jusqu’à l’écriture même de la dynamique macroéconomique. La Chaire Energie et Prospérité, parmi d’autres, s’attelle à ce chantier, passionnant et exigeant, en parte- nariat notamment avec l’Agence Française de Développement, et sous la tutelle académique de l’ENSAE, de l’Ecole Normale Supérieure et de l’Ecole Polytechnique.