Les pronostics sur l’économie chinoise sont généralement sombres. En a-t-elle encore sous le pied ? La réponse est oui, on va voir pourquoi ; mais non, on va voir aussi pourquoi.

De fait, quatre vents contraires cumulent leurs effets sur son économie.

- Une part de l’investissement dans le PIB absurdement élevé (plus de 40% du PIB). Maintenant qu’il s’agit de la première ou seconde économie mondiale, selon les mesures, il est impossible que les capacités de production mises en place soient profitables.

- Une crise immobilière majeure et difficile à résorber (ceci va de pair avec le surinvestissement chronique).

- Le recentrage de l’économie vers la demande interne suppose que les ménages arrêtent d’épargner autant. Or, on ne perçoit aucune tendance en ce sens : le filet de couverture sociale est encore très faible, la démographie se retourne, le chômage des jeunes extrêmement élevé, y compris pour les nouveaux diplômés : trois facteurs qui jouent en faveur d’une forte épargne de précaution.

- L’étau du Parti communiste et de son lideur se resserrent sur la société civile chinoise, ce qui engendre incertitude et n’est pas franchement un facteur stimulant pour une économie d’innovation.

Mais le pays garde quelques atouts en poche. Quelques graphiques et une anecdote peuvent nous en persuader.

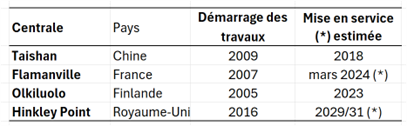

L’anecdote d’abord. La centrale nucléaire d’Hinkley Point (Grande-Bretagne) utilise la technologie EPR, dont le maître d’œuvre et le concepteur est EDF. Voici qu’on annonce une fois de plus qu’en raison de difficultés techniques et de manque de personnel qualifié (notamment des postes de soudeur), la mise en service de la centrale recule de deux ans, tandis que le coût initialement prévu à 18 Md£ risque fort de passer à 35 Md£. Comparons cela à trois autres grands chantiers EPR selon la même technologie, celui de Olkiluolo en Finlande, deTaishan en Chine et de Flamanville en France.

Certes, on dit que la construction de Taishan a bénéficié de l’expérience du chantier de Flamanville. Mais le constat, c’est que la Chine sait faire travailler ses ingénieurs et dispose d’une abondance de soudeurs : 9 ans pour son chantier, 18 ans pour celui de Finlande. On peut accabler EDF, mais EDF était maître d’œuvre à 60% sur le chantier chinois : c’est davantage les capacités d’exécution dans un contexte chinois qui sont en jeu ici. Et CGN, l’opérateur chinois équivalent d’EDF, a décidé de se retirer doucement de Hinkley Point dont il avait 30% : il estime probablement qu’il n’a plus rien à apprendre des sociétés d’ingénierie européennes. La Chine est désormais sur un rythme de construction de 8 à 10 centrales nucléaires par an. En clair, sur cette industrie de très haute technicité, ils ont fait le trou.

Les graphiques ensuite

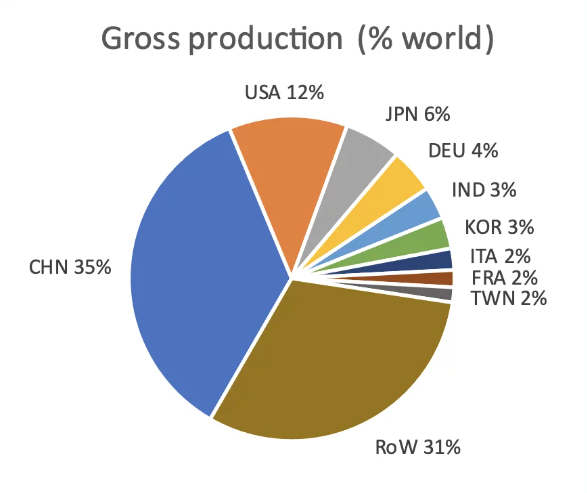

Il faut faire face à une réalité, la Chine est de très loin la plus grande puissance industrielle du monde. Sa production manufacturière est plus importante que celle des neuf puissances industrielles qui suivent. Voici les parts respectives en production industrielle brute (graphique tiré comme les suivants d’un excellent papier de Vox-EU sous la signature de Richard Baldwin, à partir des bases des données de l’OCDE), ceci en 2023 :

On note que Taiwan a désormais le poids de la France, si jamais nous devions l’agréger à la Chine.

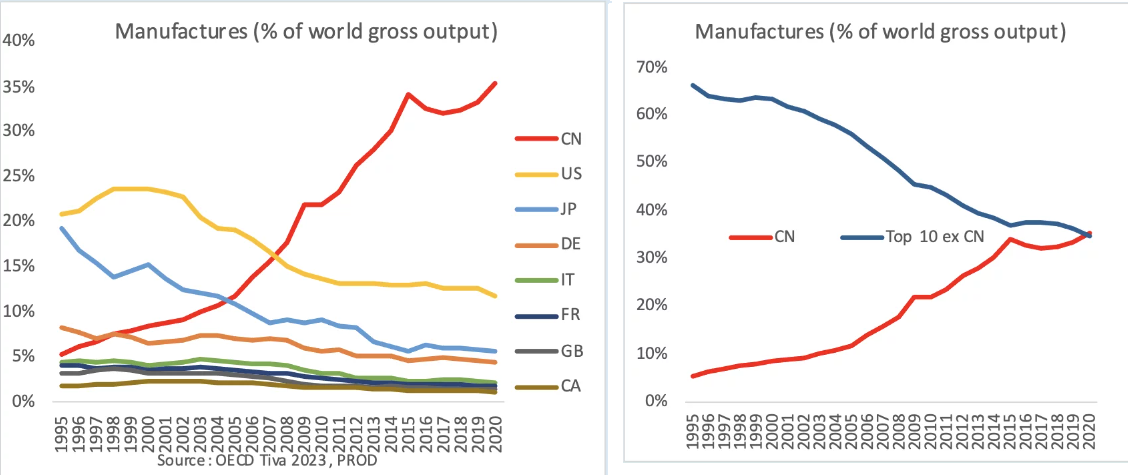

Une vue dynamique est également parlante. Le graphique de gauche donne l’évolution de la production industrielle des pays du G7 comparée à celle de la Chine, celui de droite montre un magnifique effet de ciseaux, la Chine étant sur le point de dépasser la somme des 10 pays qui la suivent en importance manufacturière, les deux blocs faisant chacun 30% de la production mondiale.

La domination est un peu moins forte s’agissant des exports : au niveau mondial, la part de la Chine est de 20% tandis que celle des 10 pays du graphique de droite plus haut est encore de 40%, dont une première place pour l’Allemagne à 8%, juste devant les États-Unis.

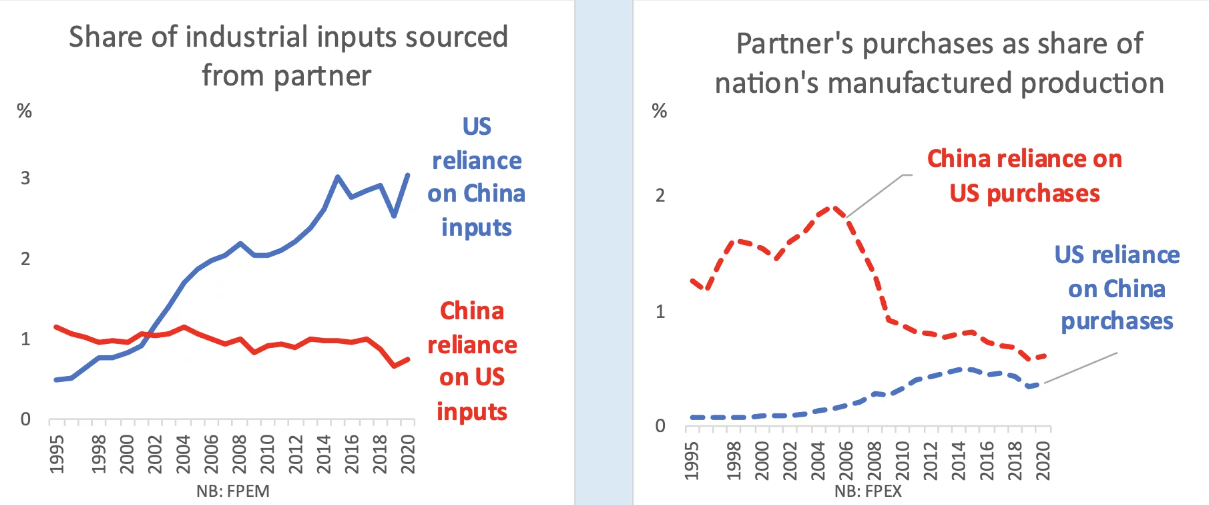

Il y a un aspect géopolitique dont on dit un mot plus loin. Mais, dans le bras de fer entre les États-Unis et la Chine, une question clé est le degré de dépendance que chacun des partenaires a envers l’autre. Est-ce une barbichette équilibrée ou bien l’un des deux tire plus fort ?

La réponse est sans équivoque : en termes économiques, les États-Unis dépendent plus stratégiquement de la Chine que l’inverse. Dans les deux graphiques qui suit, la Chine est représentée par un trait rouge, les États-Unis en bleu. Le graphique de gauche montre la position des deux pays en tant qu’acheteurs, ceci pour constater que les États-Unis dépendent massivement plus des fournitures chinoises en intrants industriels que l’inverse. L’écart tend à s’amplifier tandis que la dépendance chinoise aux intrants étatsuniens diminue au fil des ans.

Le graphique de droite voit les choses du point de vue de la dépendance à la vente, au travers de la part que représente son partenaire dans les exports industrielles du pays. Là encore, la Chine a su diversifier ses clients à l’export et dépend de moins en moins des achats directs des États-Unis. (Il faudrait pour être complet voir les ventes intermédiées par d’autres pays, sachant que les chaines de valeur finissant sur le marché américain font de plus en plus de détours, partant de Chine, par des pays tiers comme le Vietnam ou l’Indonésie).

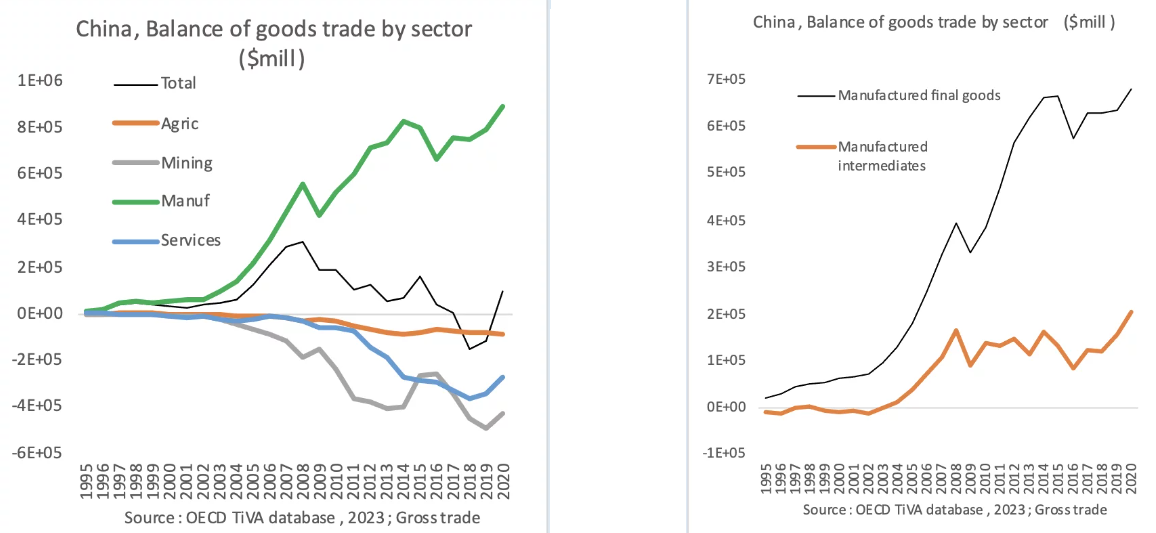

Le dernier couple de graphique montre un fait qu’il n’est plus possible de négliger : la Chine a su réorienter ses exports vers les produits manufacturés finis, au détriment des produits intermédiaires ou des autres produits, tels que mines, agriculture et services. Ce sont évidemment les produits à plus forte marge et ceux qui permettent de construire progressivement, délaissant le B2B, des marques et des fidélités clients. Voir la percée chinoise dans l’automobile où elle dispose désormais d’une avance technique dans le créneau le plus prometteur de la traction électrique.

Où va-t-on avec ça ?

Qui dépend de qui, voici la question. Quel est le poids relatif, à la fois d’un point de vue industriel et surtout géopolitique, de deux types de dépendance : celle qu’on a vis-à-vis d’un fournisseur incontournable, à savoir la Chine pour les pays disons du G7, ou celle qu’on a vis-à-vis d’un client dominant, ici le marché à l’export vers les pays du G7 par rapport au marché domestique chinois ?

Je crois voir un point de retournement des pays du G7 autour d’une industrie clé chez eux, à savoir l’automobile. Il y aurait un réveil brutal des autorités de ces pays, et de leurs opinions publiques, si jamais les grands constructeurs du G7, à commencer par ceux de l’Allemagne et du Japon, se faisaient évincer de tous les marchés tiers par les constructeurs chinois. D’après Statista, 774.339 personnes travaillaient pour cette industrie en Allemagne en 2022. La moitié des postes pourraient disparaître sous l’effet combiné du passage à l’électrique et de la concurrence chinoise. Il est tout simplement impossible que le corps politique puisse tolérer une telle saignée.

Cette domination chinoise a une autre conséquence qu’on peut voir dans les pays d’Amérique latine : il est aujourd’hui tout simplement impensable que puisse s’implanter une industrie manufacturière dans des pays qui en sont dépourvus (la Colombie ou le Chili par exemple) et il y a tout à craindre pour une base industrielle importante qui souffre au Brésil et qui vivote péniblement en Argentine. Déjà on note des réticences croissantes à l’aide apportée par la Chine à ces pays via le fameux programme des routes de la soie.

Une objection ?

Certains banalisent cette poussée chinoise : après tout, nous avions vu les précédents dragons asiatiques, dont le Japon particulièrement. Ils se sont assagis, essentiellement parce que leur rattrapage industriel avait très rapidement provoqué un rattrapage équivalent des salaires et donc une perte de l’avantage concurrentiel. Mais cette hausse du coût du travail tenait à la (relative) étroitesse de leur population active au regard de la taille de la demande mondiale. Le cas est moins évident pour la Chine qui dispose de plus en plus d’une main-d’œuvre bien formée (les soudeurs de Taishan) et dont le coût reste bas : le SMIC a Shanghai, le plus élevé du pays, était de 327 $ en janvier 2024, même si le personnel d’encadrement commence à avoir des salaires comparables à ceux rencontrés en Europe. Et à salaire égal, comment se compare un soudeur chinois et un soudeur britannique, si jamais on arrive à en embaucher un ? À quoi sert-il d’enseigner l’électromagnétisme aux jeunes ingénieurs de Centrale-Supélec, si toute l’industrie électronique est là-bas ? Cette école devient une sorte de Sciences-Po avec un peu de maths dont les élèves sont recrutés chez les consultants.

On listait au début de ce papier quatre vents contraires. Un cinquième se précise : une réaction protectionniste forte à l’endroit de la Chine, qui ferait basculer assez brutalement leur modèle de croissance. Est-ce une chose à souhaiter ?

- Le protectionnisme colonial et le développement économique de l’Inde - 9 janvier 2025

- Gérer le risque ou gérer la résilience ? - 5 décembre 2024

- La trappe malthusienne et son actualité (I) - 14 octobre 2024

Merci pour cet article que je trouve très intéressant (en particulier sur la comparaison EPR de Flamanville et EPR chinois de même technologie). La comparaison entre Chine et Etats-Unis au niveau de leur degré de dépendance est bien expliquée. Et que dire du poids décroissant de l’Europe

Très instructif