Le bitcoin, en utilisant des technologies novatrices, fait figure d’innovation de pointe dans le domaine monétaire. Pourtant, l’idée sous-jacente n’est ni plus ni moins que celle de l’étalon-or, et la prétendue nouveauté apportée par le bitcoin n’est que le retour au système monétaire du passé.

De l’Antiquité… à Keynes, en passant par John Law

Pendant des siècles, la quantité de monnaie en circulation a été indissociable du métal précieux, l’or ou l’argent. La valeur d’une pièce ne valait que par la quantité de métal qu’elle contenait. Progressivement, vers la fin du Moyen Âge puis pendant la Renaissance, sont apparus des lettres de change et des billets, qui permettaient de transporter des sommes importantes sans avoir à déplacer de lourdes quantités de métal, procédé aussi coûteux que risqué. Mais cette monnaie, si elle se présentait sous forme de papier, était gagée sur un stock d’or dans les coffres des banques. La quantité de billets émis était systématiquement corrélée à la détention d’un montant équivalent d’or par l’institution émettrice et, si les modalités exactes du lien entre le métal et la monnaie ont évolué, toute émission monétaire était associée à un accroissement du stock d’or.

Ce système présentait l’avantage de rattacher la monnaie à un actif tangible et ainsi d’inspirer confiance quant à sa valeur. Le problème est que la quantité de monnaie en circulation, dépendant uniquement du stock d’or, n’avait aucun lien avec les besoins monétaires de l’économie. Nous l’avons oublié, mais nos économies ont passé des siècles à manquer de monnaie, tout simplement parce que les découvertes d’or étaient insuffisantes, asphyxiant la croissance et générant de profondes spirales déflationnistes. À l’inverse, des découvertes d’or importantes pouvaient entraîner de l’inflation car il en résultait un afflux de monnaie excessif, comme ce fut le cas en Espagne suite au pillage de l’or d’Amérique.

C’est pourquoi des penseurs ont commencé à songer à détacher la monnaie de l’or. Ce fut par exemple le cas de John Law qui, dès le début du XVIIIème siècle, a eu l’intuition que la quantité de monnaie devait suivre ce que l’on n’appelait pas encore la croissance économique. L’effondrement final de son « système » a fait de l’ombre à ses idées qui avaient plus de deux siècles d’avance sur leur époque. Plus tard, John Maynard Keynes qualifiera l’or de « relique barbare ». La déconnection de la quantité de monnaie en circulation vis-à-vis du stock d’or a été un processus lent qui a abouti en 1971 avec la fin du système dit de Bretton Woods.

Le bitcoin : un retour en arrière

Mais revenons-en au bitcoin. Le nombre de bitcoins est, par construction, en nombre limité. Pour les créer il faut les « miner » – la référence à l’or de ce terme est révélatrice – un peu comme on le ferait pour extraire un métal. La quantité de bitcoins, donc, n’a aucun lien avec les besoins monétaires d’une économie et dépend simplement du succès ou non des « mineurs ».

D’un point de vue monétaire, le bitcoin est donc similaire à l’or. Si l’on en venait à adopter le bitcoin comme monnaie, le résultat concret ne serait guère différent d’un retour à l’étalon or. C’est d’ailleurs un des principaux arguments des défenseurs du bitcoin : en retirant aux banques centrales leur capacité à créer de la monnaie comme elles le souhaitent, on les empêche d’en créer trop, limitant ainsi le risque d’alimenter l’inflation. Car bien sûr, lorsqu’il devient possible de créer de la monnaie d’un claquement de doigts, il devient tentant d’un imprimer trop, comme l’ont fait l’Allemagne des années 1920 ou de nombreux pays d’Amérique latine depuis, générant de douloureuses spirales inflationnistes.

Mais empêcher les banques centrales de créer de la monnaie revient à leur retirer tout levier d’action en cas de crise. En période de récession, injecter plus de monnaie dans l’économie se révèle un puissant remède, impossible à administrer dans un système d’étalon-or ou dans une économie qui aurait troqué sa monnaie pour du bitcoin.

C’est bien là tout le paradoxe de ce crypto-actif (car il ne s’agit pas d’une monnaie) : il se veut à la pointe de la technologie alors qu’il représente une approche de la politique monétaire vieille de plusieurs siècles. Le fonctionnement de la blockchain, la technologie qui sous-tend le bitcoin, est incompréhensible à quiconque n’est pas informaticien, une complexité qui est souvent mise en avant pour souligner le caractère révolutionnaire du bitcoin. Pourtant, en revenant aux fondamentaux de l’économie, force est de constater que le bitcoin n’est ni plus ni moins qu’un étalon or, un système monétaire que l’on savait faire fonctionner au Moyen-Âge, sans qu’il y ait besoin de blockchain ou de serveurs.

La question de l’intérêt du bitcoin est donc clairement posée. Hormis peut-être dans les pays au système financier sous-développé, le bitcoin ne sert rigoureusement à rien. Sa principale utilisation consiste à spéculer ou à effectuer des transactions illégales. L’innovation est sensée améliorer le quotidien de l’humanité. Spéculer sur le bitcoin est totalement inutile sur le plan du bien-être et donner un nouveau moyen d’action à tous les bandits du monde est clairement une régression sociale.

Ajoutons également que la création monétaire, aujourd’hui, ne nécessite rien de plus que quelques clics de souris sur l’ordinateur d’une banque alors que la production d’un bitcoin ou d’un lingot d’or nécessite d’importants moyens matériels (des serveurs et de l’électricité dans le cas du bitcoin, des machines de forage dans le cas de l’or). Il est étrange que soit perçu comme une innovation le fait de créer une nouvelle monnaie (qui n’est même pas utilisée comme telle) nécessitant des moyens bien plus coûteux que la technologie existante. Le progrès technique a pour but de faire plus avec moins, et non l’inverse.

Un instrument purement spéculatif

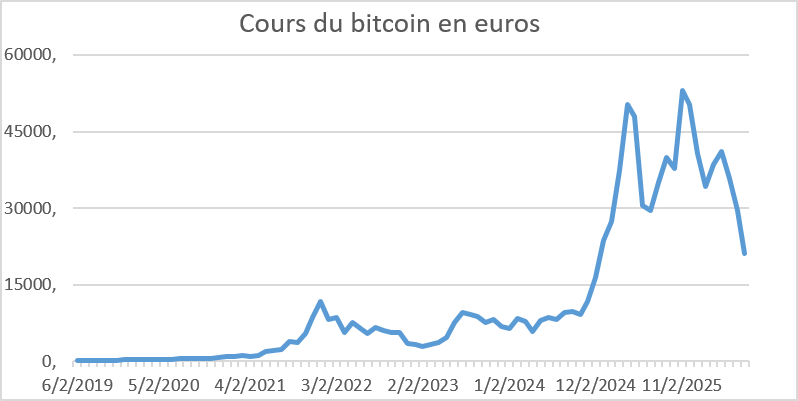

Le bitcoin ne servant à rien, la seule raison d’en acheter est d’espérer le revendre plus cher ensuite, ce qui est le propre des actifs purement spéculatifs. Il est vrai que ceux qui ont eu l’audace d’acheter du bitcoin il y a quelques années ont réalisé une plus-value juteuse. C’est d’ailleurs l’espoir de gains faciles qui attire de nouveaux spéculateurs, poussant ainsi les cours à la hausse dans un mouvement auto-entretenu. Mais si jamais le cours commence à baisser, le mécanisme inverse se met en marche : chacun s’empresse de vendre et le cours s’effondre. Ce mouvement de balancier oscillant entre la peur et l’espoir explique le cours en montagnes russes du bitcoin. Avec le risque que, un jour, la baisse ne soit pas suivie d’un rebond significatif et que les spéculateurs avides de fortunes faciles se retrouvent fort dépourvus quand le krach serait venu. Car il convient de rappeler que spéculer sur le bitcoin est un pari très, très risqué.

Le bitcoin, parce qu’il n’est en réalité qu’un étalon-or gourmand en énergie et au mieux inutile, au pire nuisible du fait des activités illégales qu’il facilite, devrait faire l’objet d’un peu plus de pondération de la part de ses thuriféraires. Car il ne faudrait pas que, en plus, il anéantisse dans un éventuel krach l’épargne de personnes modestes qui auraient un peu trop rêvé d’enrichissement facile, un risque qui n’a rien d’hypothétique au vu du plongeon du cours au printemps 2022.

Mots-clés : finance – crypto-monnaies – spéculation – étalon-or

Egalement auteur, il a publié une dizaine de livres dont la série « Entrepreneurs de légende », déclinée en podcasts et en éditos pour le magazine Courrier Cadres, « Apprenons l’économie avec Michel Audiard » ou un roman historique autour du Système de Law « La monnaie magique ».

- Apprenons l’économie avec San-Antonio - 9 décembre 2024

- Les Jeux de Paris : peu chers comparés aux éditions précédentes et « gratuits » pour les finances publiques - 5 septembre 2024

- Le bitcoin ou le retour à l’étalon-or - 23 juin 2022

Article intéressant qui démontre que le Bitcoin présente en matière de politique économique les mêmes inconvénients que l’étalon or, qui met en exergue son important coût énergétique (et donc environnemental, encore que le mot n’apparaisse pas sauf erreur) et qui – au total – questionne donc efficacement l’utilité du bitcoin.

Néanmoins et de manière surprenante l’article reprend en partie l’un des principaux arguments des tenants du Bitcoin (parallèle avec l’or, son extraction par des mineurs etc) et leur iconographie (pièces dorées affublées d’un B pour bitcoin) en oubliant de préciser que contrairement à l’or (qui est un actif physique et a une valeur intrinsèque liée à ses différents usages et à sa relative rareté) le bitcoin est purement virtuel et n’est assis sur rien (si ce n’est la croyance en sa valeur et les espoirs de plus-value bien décrits dans l’article).

Autrement dit le bitcoin présente les mêmes inconvénients économiques que l’étalon or (limpossibilité d’ajuster la quantité de monnaie aux besoins de l’économie) mais sans apporter l’une des principales garanties liées à l’étalon or (le stock d’or physique).

Voici donc ma modeste suggestion pour un possible ajout (par exemple dans la partie de l’article évoquant le risque de krach sur le marché du bitcoin et de pertes pour les investisseurs).

Bonjour,

Vous avez en effet raison de souligner cette différence entre l’or et le bitcoin: l’or peut avoir une utilité dans la « vraie vie » contrairement au bitcoin.

Cordialement

Sylvain Bersinger