Depuis deux ans, les prix de l’énergie augmentent très fortement et concernent l’ensemble des sources énergétiques. Cette hausse s’est accentuée avec le conflit en Ukraine et pèse donc sur l’économie française qui enregistre déjà un important déficit commercial énergétique. Face à ce constat, cette note fournit quelques éléments de réponses sur la capacité de résilience des différents secteurs de l’économie française pour faire face à un tel choc.

-

-

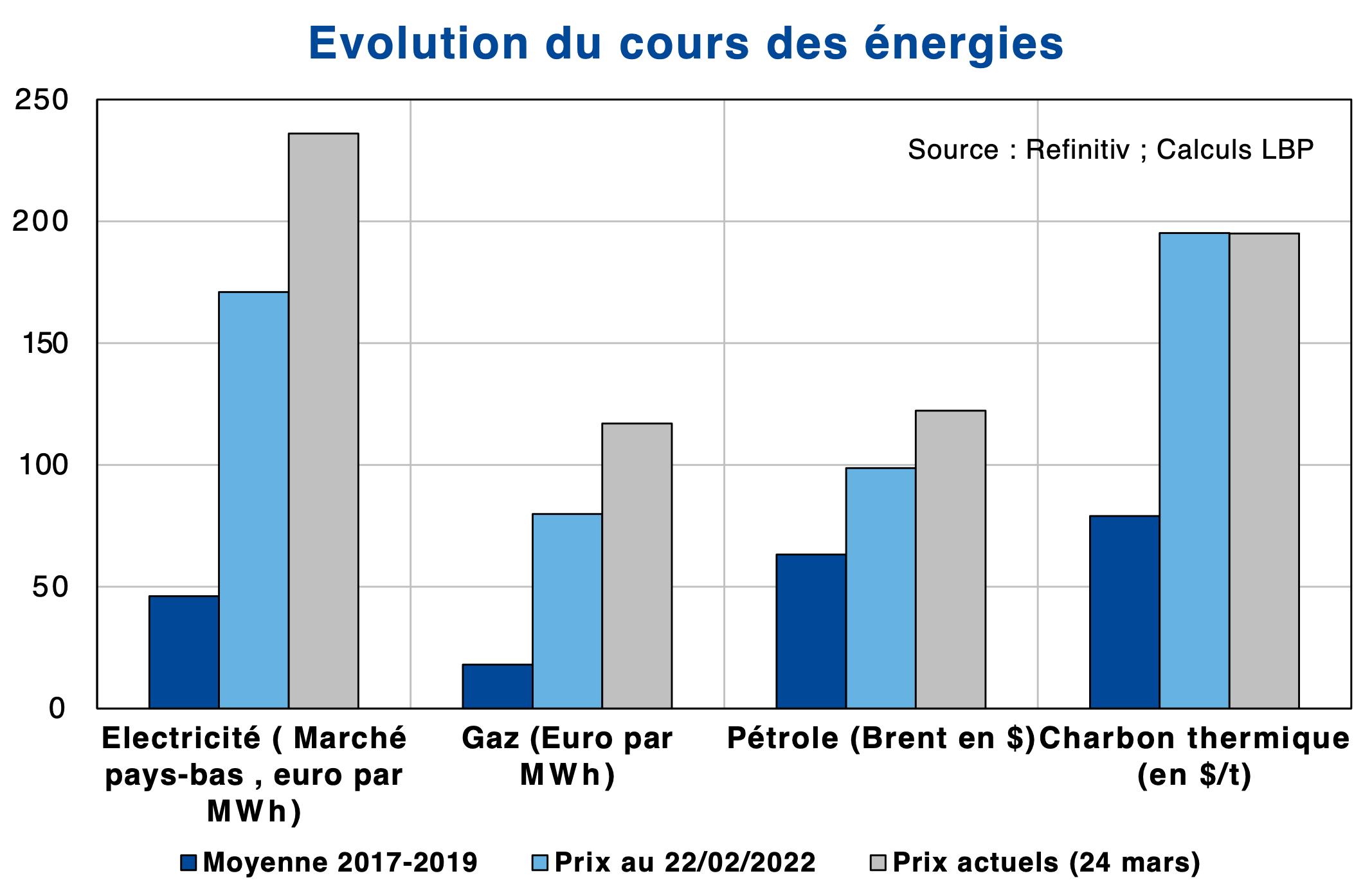

Le pétrole s’échange à un prix quasiment deux fois plus élevé, et les cours de l’électricité, du gaz et du charbon ont plus que triplé par rapport au niveau d’avant crise sanitaire.

-

Avant la crise sanitaire, le prix du baril de pétrole brut (Brent) s’échangeait en moyenne à 57 € en 2019, l’électricité à 44 € le MWh, le gaz à 15 € le MWh et le charbon thermique à 54 € la tonne. Depuis, en raison de l’occurrence de différents facteurs lors de la crise sanitaire[1] puis par la guerre en Ukraine, les métriques ont largement évolué : le pétrole s’échangeait au 23 mars à environ 110 €, l’électricité en Europe à 230 €, le gaz a 120 € et le charbon à 195 €.

Graphique 1 : Une hausse des cours de l’énergie sans précédent.

-

-

Toute l’économie française y est exposée mais à des degrés bien divers selon les secteurs.

-

Avec un solde commercial sur l’énergie déficitaire, leur hausse constitue un prélèvement de revenu sur l’économie nationale. Ce choc énergétique affecte l’ensemble de l’économie française en touchant directement les consommateurs dans leurs dépenses en énergie (chauffage, essence…) mais aussi les entreprises qui voient leurs coûts augmenter.

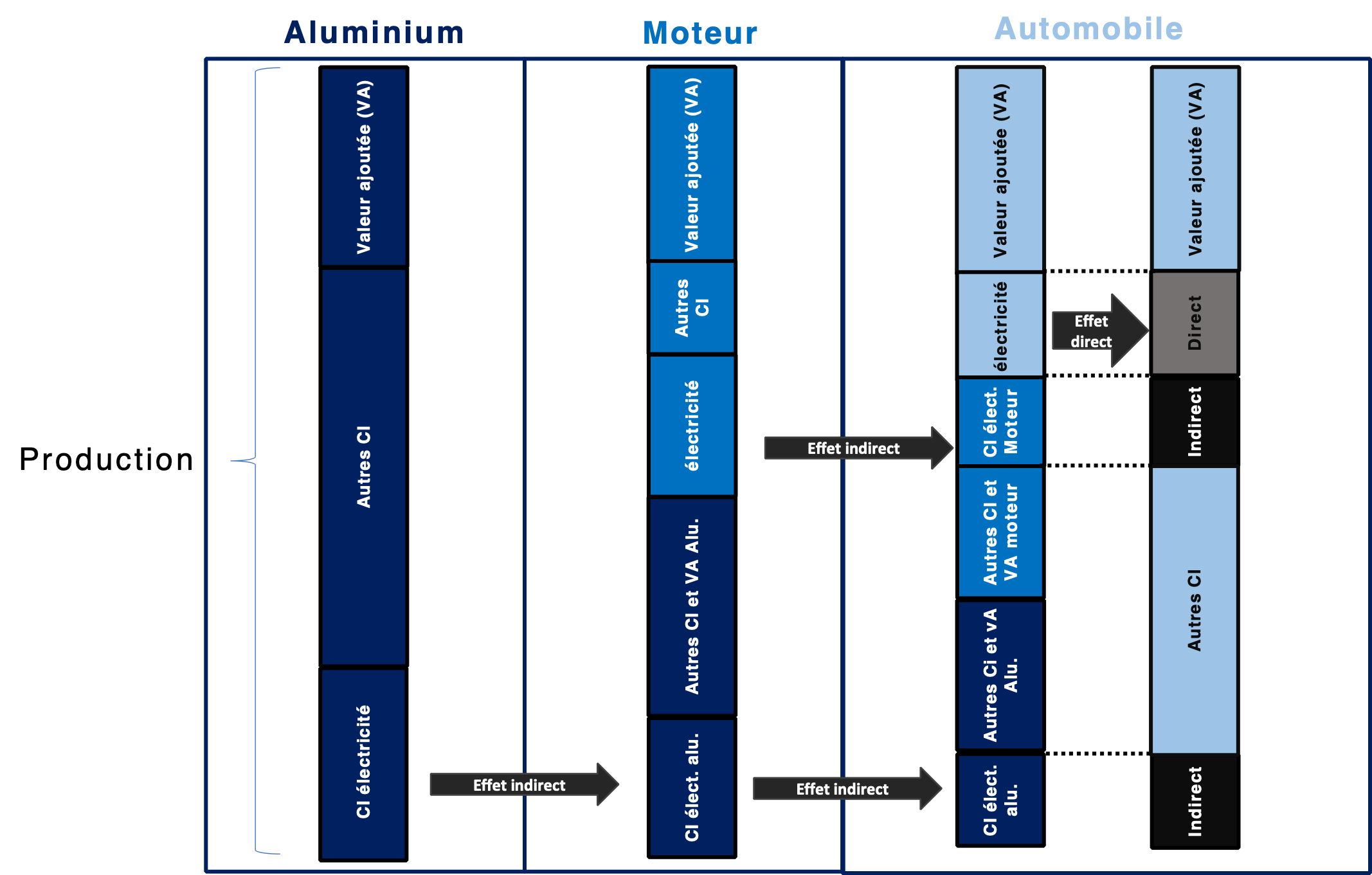

Cependant tous les secteurs d’activités ne sont pas affectés de la même manière face à ce choc et l’exposition de chacun dépend principalement de l’utilisation plus ou moins intensive de matières énergétiques dans leur production. Cette exposition va dépendre entre autres de deux effets : de l’utilisation immédiate d’énergie dans le processus d’assemblage (nommé « effet direct » après) et de l’utilisation d’énergie pour concevoir toutes les consommations intermédiaires nécessaires à la conception du bien (nommé « effet indirect » ensuite). Pour illustrer (cf. schéma 1), le secteur automobile utilise de l’électricité pour assembler ses voitures (effet direct) mais la confection d’aluminium nécessaire à la conception du bloc moteur a aussi nécessité des sources d’énergies (effet indirect).

Schéma 1 : Illustration schématique de l’exposition du secteur automobile

Pour identifier quel secteur sera le plus exposé à ce choc énergétique, à travers le contenu de la production en intrants énergétiques, nous utilisons les tableaux « entrées-sorties » (TES) de la comptabilité nationale[2] qui permettent d’identifier la provenance sectorielle de toutes les consommations intermédiaires nécessaires à la production d’un bien. Les deux secteurs identifiés dans le TES comme recouvrant les sources d’énergies sont les suivants :

- « Électricité, gaz, vapeur et air conditionné »,recouvrant ainsi la production d’électricité et d’une partie du gaz ;

- « Les produits de la cokéfaction et du raffinage[3]» qui recouvrent le pétrole et le charbon.

Ces deux secteurs permettent donc de recouvrir les sources d’énergies que sont le gaz, l’électricité, le charbon et le pétrole brut.

-

-

Les secteurs de l’industrie lourde et les services de transport sont les plus exposés au choc énergétique actuel.

-

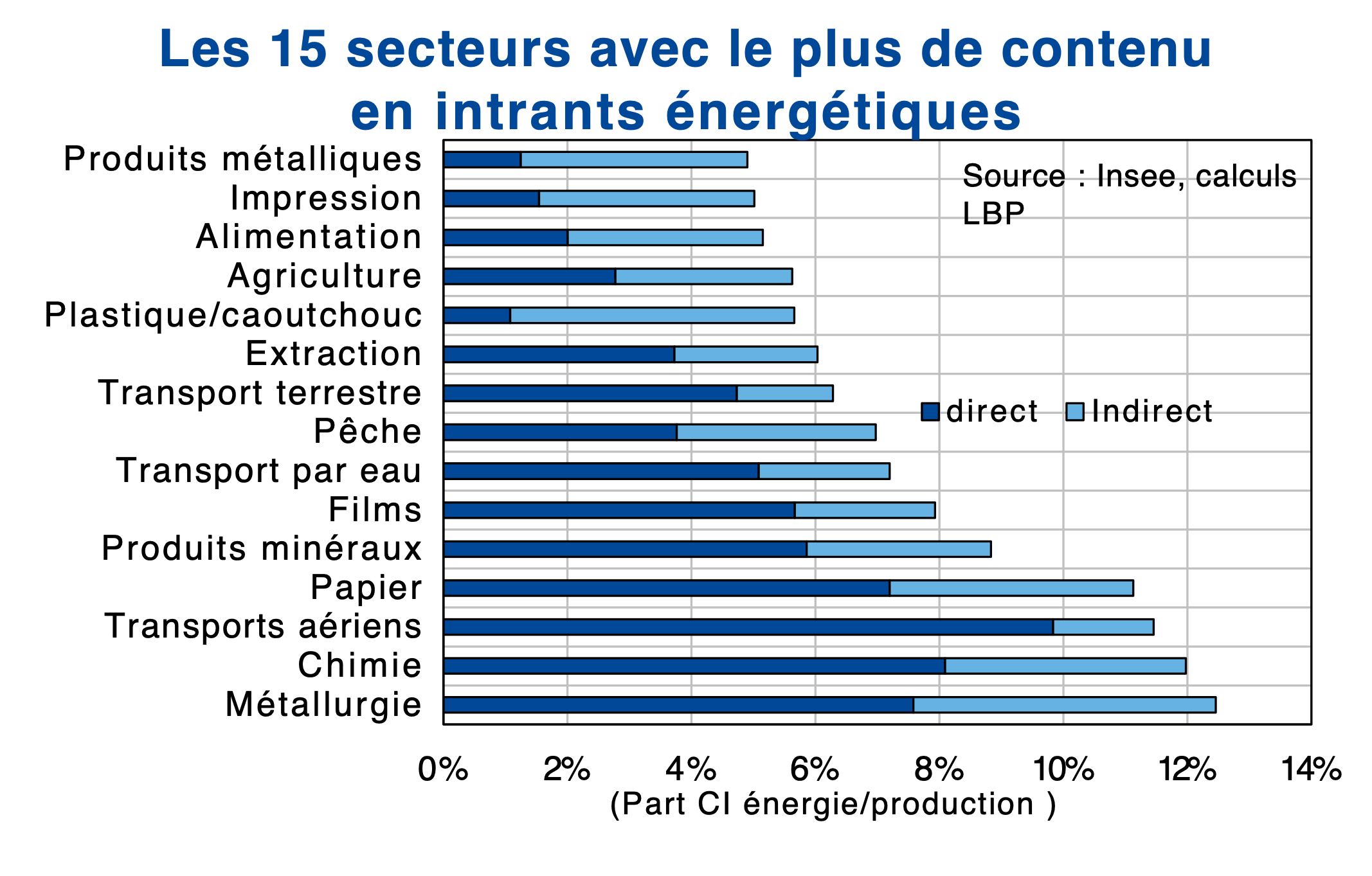

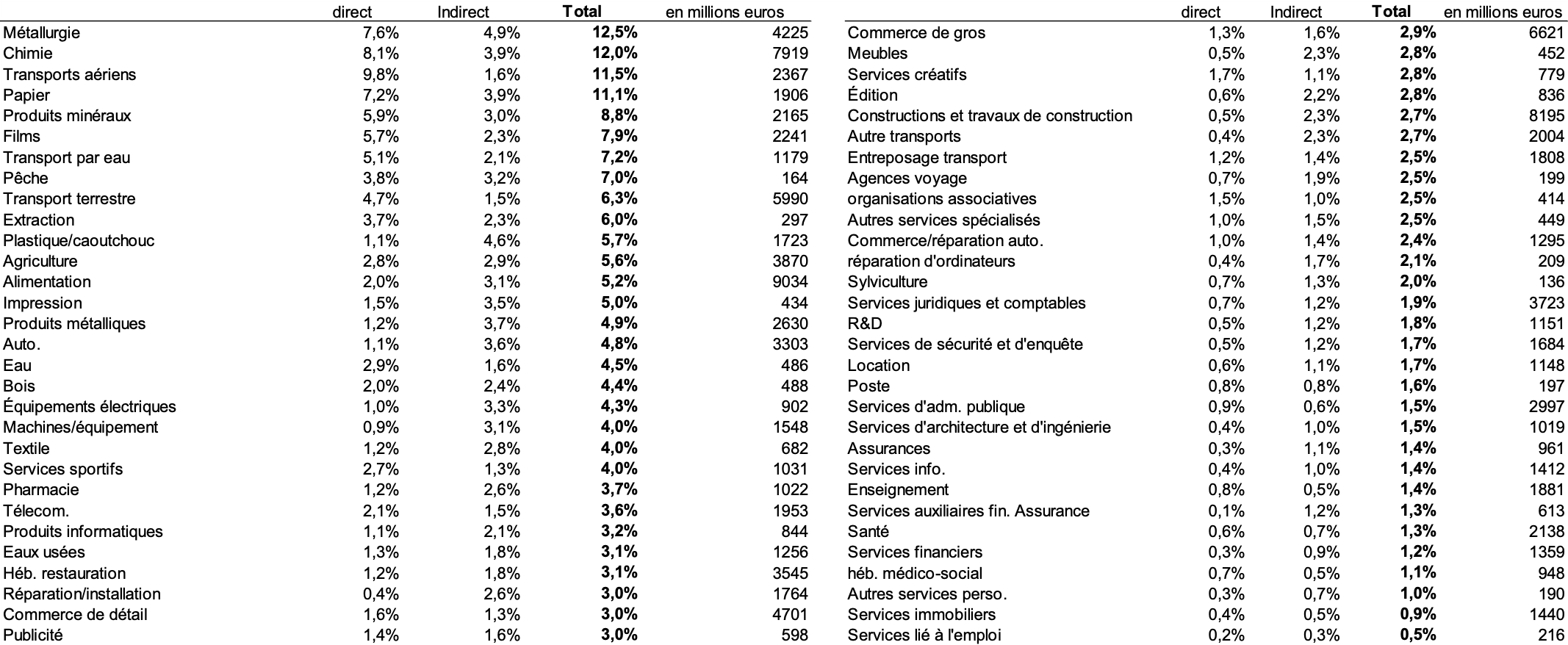

Dans les 15 secteurs les plus utilisateurs d’intrants énergétiques, nous retrouvons principalement les secteurs de l’industrie dite lourde[4] mais aussi les secteurs des transports ainsi que ceux liés à l’alimentation. Les 15 secteurs les plus exposés comptent pour 11 % dans la valeur ajoutée française. Les secteurs les plus intensifs (cf. graphique 2) sont ceux de la métallurgie dont 12,5 % de la production était composés d’intrants énergétiques, de la chimie (12,0 %), du transport aérien (11,5 %) et du papier (11,0 %). Plus précisément, le secteur de la métallurgie est intensif en électricité tout comme les secteurs de la chimie et du papier qui utilisent aussi beaucoup de gaz naturel. Le secteur des transports aériens est exposé en raison surtout de la forte utilisation des produits raffinés dans sa production. Les secteurs au contenu en intrant le plus faible sont principalement les services hors transports.

Graphique 2 : Contenu en intrants de la production par secteur.

Note de lecture : La production de services aériens de 20,6 Mds d’euros est composée de 2,4 Mds d’euros d’intrants énergétiques dont seulement 0,3 Md transitent de manière indirecte via ses consommations intermédiaires.

-

-

Les secteurs présentant de faibles marges pourraient être plus affectés par ce choc énergétique.

-

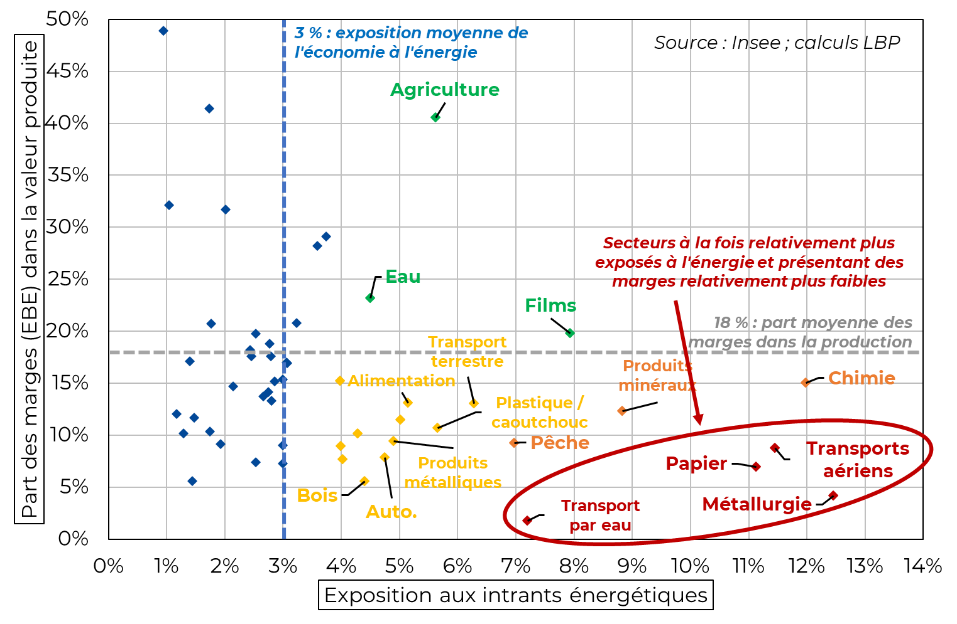

L’exposition des différents secteurs de l’économie aux intrants énergétiques doit être mise en parallèle d’autres caractéristiques économiques afin d’appréhender le niveau de fragilité des secteurs face à la hausse des prix de l’énergie. En particulier, l’ajustement des marges des entreprises peut agir comme amortisseur en cas de hausse – du moins transitoire – des coûts. Si celles-ci sont trop faibles, les entreprises d’un secteur donné seront plus contraintes de répercuter ces hausses de coûts sur leur prix de vente, avec un risque de voir la demande de leurs clients diminuer.

Le croisement des données de marges avec celles des expositions aux intrants énergétiques permet ainsi d’appréhender plus globalement le niveau de fragilité potentielle des secteurs de l’économie française à la hausse des prix de l’énergie (cf. graphique 3). Les secteurs de la métallurgie, du transport aérien, du papier et du transport maritime apparaissent ainsi fortement exposés à une augmentation des prix de l’énergie. Arrivent dans une moindre mesure les secteurs de la chimie, des produits minéraux[5] et de la pêche. Ces secteurs seraient donc plus à même de répercuter la hausse actuelle des prix de l’énergie dans leurs prix de ventes, au risque de voir la demande se raréfier. Au contraire, des secteurs qui présentent une exposition importante aux intrants énergétiques (distribution d’eau et production de films) pourraient se révéler plus résilients du fait de niveaux de marges relativement élevés.

Graphique 3 : Exposition à l’énergie et niveau des marges, par secteur (2018 ).

Note de lecture : le graphique présente en abscisse l’exposition des secteurs aux intrants énergétiques et en ordonnée le niveau des marges (concept EBE/production).

-

-

Au total, l’évolution récente des prix de production s’explique en partie par la combinaison de l’exposition énergétiques et du niveau des marges.

-

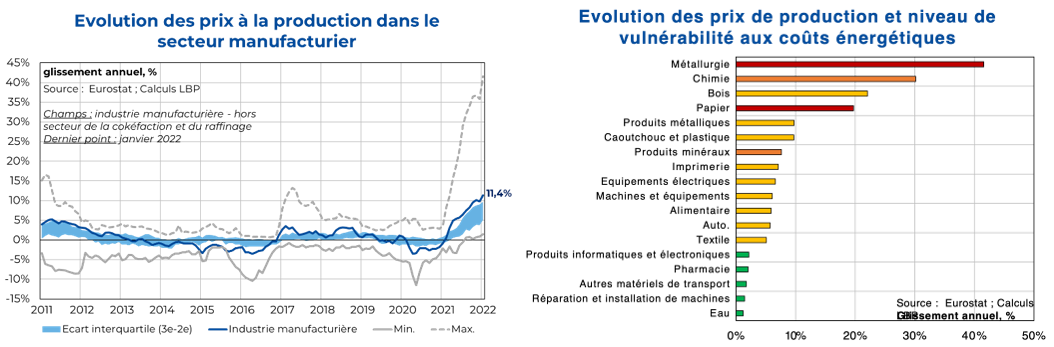

Depuis le début de l’année 2021, les prix à la production dans l’industrie ont nettement augmenté ; leur hausse s’établit à +11,4 % sur un an en janvier 2022 (cf. graphique 4 ; contre +0,6 % en moyenne sur la période 2011-2019). Il s’agit du niveau le plus haut d’inflation des prix à la production manufacturière depuis que la série est disponible en 1996. Au-delà de ce dynamisme des prix à la production, on observe une forte hétérogénéité entre les secteurs industriels : le secteur de la métallurgie voit ainsi ses prix à la production augmenter de +41,6 % sur un an en janvier 2022, alors que ceux de la « réparation/installation de machines » et de la « fabrication d’autres matériels de transport » voient leurs prix de production rester beaucoup plus atones, à environ +1,5 % sur un an.

Graphiques 4 et 5 : Evolution des prix à la production dans le secteur manufacturier

Note du graphique 5 : le code couleur reprend celui du graphique 3. Les secteurs en rouge foncé sont les plus exposés aux intrants énergétiques et présentant les plus faibles marges, tandis qu’à l’autre bout du dégradé les secteurs en vert sont ceux les moins exposés aux intrants énergétiques et avec les marges les plus élevées.

L’évolution récente des prix de production dans les secteurs industriels semble étroitement liée au niveau de fragilité face aux coûts énergétiques identifié graphiquement dans la section précédente (cf. graphique 5). En effet, les secteurs présentant à la fois une forte exposition aux intrants énergétiques et de faibles marges (en rouge sur le graphique, et dans une moindre mesure en orange) sont généralement ceux dont les prix de production sont les plus dynamiques début 2022. Au contraire, les industries globalement abritées des intrants énergétiques (en vert sur le graphique) présentent des dynamiques de prix de production bien plus atones.

-

-

Une analyse économétrique confirme les précédents éléments.

-

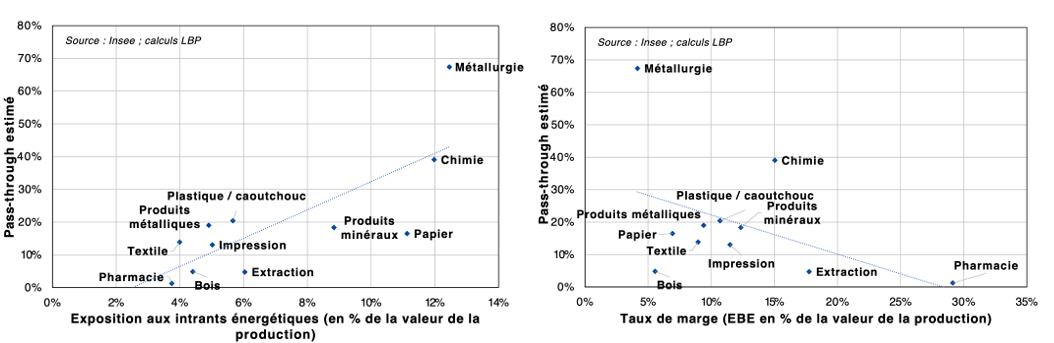

Nos estimations confirment les précédents éléments (cf. graphiques 6-7 et annexe 2 pour détails méthodologiques). Les secteurs de la métallurgie et de la chimie répercutent une part plus importante de l’augmentation des coûts de l’énergie dans leurs prix de ventes. Ces secteurs se caractérisent en effet par une plus forte exposition aux intrants énergétiques. Le secteur de la métallurgie a par ailleurs tendance à encore plus fortement transmettre la hausse des coûts de l’énergie dans son prix de vente, ce qui découlerait de la faiblesse de son taux de marge, limitant ainsi la capacité du secteur à absorber le choc.

Remarquons que le secteur du papier répercute assez peu les chocs d’énergie dans son prix de vente au regard de sa forte exposition et de son taux de marge. Ce secteur serait donc plus à risque d’être en difficulté face au choc énergétique actuel. Dans une moindre mesure, c’est aussi le cas du secteur du bois.

Les autres secteurs[6] ont surtout tendance à répercuter cette hausse des coûts dans des ampleurs proportionnelles à leurs expositions aux intrants énergétiques. Le lien entre le pass-through, c’est-à-dire la part de la hausse des coûts de l’énergie qui est retransmise aux prix de ventes, et l’exposition énergétique semble plus étroit que celui avec les marges.

Note de lecture : le graphique présente en ordonnée le pass-through estimé, c’est-à-dire la part de la hausse des coûts de l’énergie qui est retransmise aux prix de vente. Par exemple, une hausse des coûts de l’énergie de 10 % dans le secteur de la métallurgie impliquera une hausse des prix de vente du secteur de 6,7 %. En abscisse, nous retrouvons l’exposition totale des secteurs aux intrants énergétiques pour le graphique 6 et le taux de marge sur le graphique 7.

-

-

La hausse actuelle des prix à la production dans les secteurs exposés s’explique principalement par l’augmentation du coût de l’énergie

-

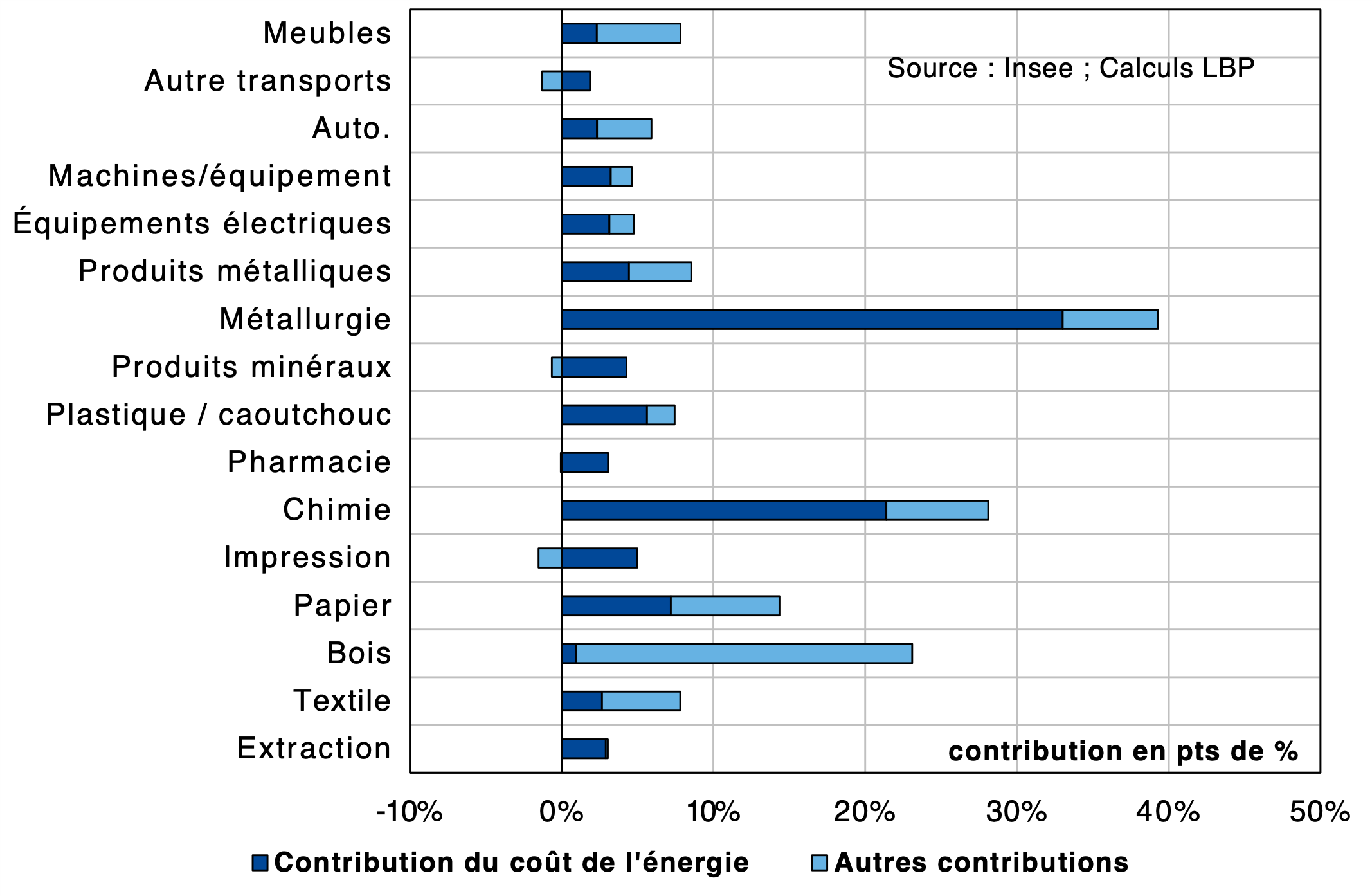

Nos estimations suggèrent que la hausse très marquée des prix de production dans la métallurgie et la chimie s’explique pour plus des trois quarts par la hausse de leurs coûts en énergie. Bien que moins marquée, la nette augmentation des prix à la production dans les autres secteurs depuis fin 2020 s’explique aussi en grande partie par la hausse des coûts de l’énergie. La hausse des prix dans le secteur du bois semble en revanche refléter surtout la reprise de la demande dans ce secteur du fait d’importantes importations chinoises alors que les coûts de l’énergie y contribuent en proportion moindre que dans les autres secteurs.

Graphique 10 : Contribution du coût de l’énergie dans la hausse actuelle des prix à la production.

Note de lecture graphique: La hausse du prix de la production dans la chimie de 28,1 %, observée entre le 3e trimestre 2020 et le 4e trimestre 2021, s’explique à hauteur de 21,4 points par l’augmentation du coût de l’énergie dans ce secteur.

Cet article est disponible dans son intégralité sur le site des Etudes économiques de La Banque Postale : Études économiques – La Banque Postale

Ω Ω Ω Ω Ω Ω Ω Ω

Annexe 1 – Contenu en intrants énergétiques pour l’ensemble des secteurs.

Annexe 2 – Méthodologie retenue pour estimer le pass-through face à un choc énergétique

Pour identifier quels secteurs seraient les plus à même de répercuter une hausse des coûts de l’énergie dans leurs prix de production, nous estimons par MCO l’équation suivante pour tous les secteurs de l’industrie :

Où  correspond à la variation trimestrielle des prix de production à un secteur donné,

correspond à la variation trimestrielle des prix de production à un secteur donné,  correspond à la variation trimestrielle des coûts de l’énergie pour ce même secteur. Le coût de l’énergie,

correspond à la variation trimestrielle des coûts de l’énergie pour ce même secteur. Le coût de l’énergie,  , est calculé comme étant la somme pondérée des prix à la production dans le secteur de « l’Électricité, gaz, vapeur et air conditionné » et des « produits de la cokéfaction et du raffinage »[7].

, est calculé comme étant la somme pondérée des prix à la production dans le secteur de « l’Électricité, gaz, vapeur et air conditionné » et des « produits de la cokéfaction et du raffinage »[7].

Le pass-through correspond ici à l’effet cumulé sur plus de 6 trimestres d’une hausse des coûts de l’énergie sur les prix de production. De plus, des variables de contrôle du cycle économique ont été ajoutées afin d’éviter d’avoir un pass-through estimé qui capterait via la hausse des coûts de l’énergie le dynamisme de la demande agrégée.  et

et  correspondent ainsi respectivement à l’indice de la production industrielle et au salaire moyen par tête dans l’industrie.

correspondent ainsi respectivement à l’indice de la production industrielle et au salaire moyen par tête dans l’industrie.

Mots-clés : énergie – prix de production – secteurs

[1] Cf. Rebond – La hausse du prix du gaz naturel et de l’électricité constitue-t-elle un risque macroéconomique ?

[2] Pour la France, les chiffres présentés sont issus des tableaux entrées-sorties (TES) d’Eurostat portant sur les chiffres de 2018. Pour les comparaisons européennes, les TES portent sur l’année 2015 à défaut de disposer des séries pour tous les pays en 2018. Le niveau de granularité utilisé ici est le plus fin qui est disponible.

[3] Cependant, sur cette partie, seule est gardée la part des intrants issus des produits de l’extraction. Cette méthode permet ainsi de prendre en compte seulement l’exposition au pétrole brut et au charbon sans intégrer l’exposition à d’autres coûts du secteur du raffinage. Nous ne retenons volontairement pas le secteur de l’extraction comme « sources d’énergies » dans la mesure où il est composé en grande partie d’autres matières premières qui ne sont pas considérées comme des sources d’énergies (bauxite, cobalt, etc.).

[4] Qui recouvrent les secteurs transformateurs des matières premières.

[5] Qui recouvrent entre autres les activités de cimenterie et de conception du verre.

[6] Seuls les secteurs présentant des estimateurs significatifs sont présentés dans le graphique 6 et 7

[7] Notons toutefois que les prix de production de ces deux secteurs reflètent aussi le prix d’autres produits, comme ceux du coke, ce qui peut biaiser en partie les estimations. Cependant, les séries de prix de production ne sont pas disponibles à un niveau de granularité plus fin qui permettrait de mieux identifier la hausse des prix produits de l’énergie.

Economiste à La Banque Postale. Corentin Ponton a, auparavant, travaillé à la Caisse des Dépôts puis à la Direction générale du Trésor. Il est diplômé de l’Université Paris Dauphine.

- La forte disparité des secteurs français face au risque d’une transition désordonnée - 9 mai 2025

- Quel statut à l’avenir pour la dette française ? - 30 septembre 2024

- Quelle répartition des pertes face au choc inflationniste 2022 ? - 8 juin 2023