Goulets d’étranglement post Crise Covid 19, crise énergétique à l’automne, guerre en Ukraine : des chocs exogènes non anticipés ont réveillé l’inflation. Dans cet article, nous nous intéressons aux principaux liens qui unissent inflation et marché immobilier résidentiel, de façon à appréhender les développements futurs. Le contexte inflationniste comporte des aspects porteurs pour les prix et les revalorisations des loyers mais engendre également des fragilités par ses conséquences indirectes (via les taux d’intérêt, le pouvoir d’achat, la confiance des ménages, les impayés, les coûts d’entretien…).

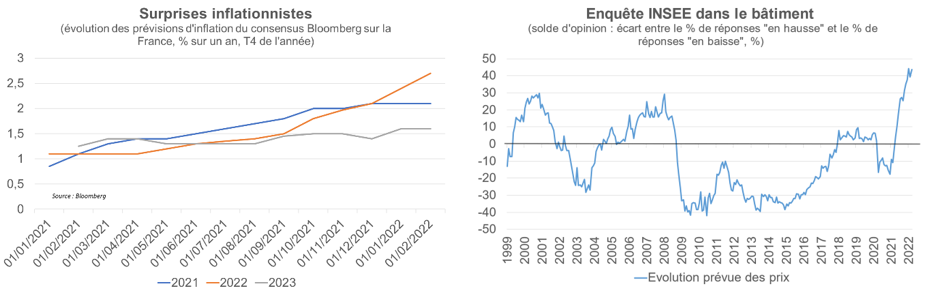

Partageons tout d’abord un constat : l’environnement est davantage inflationniste et les risques que l’inflation soit plus durablement plus élevée se multiplient. La thématique, déjà présente avant la guerre en Ukraine (voir à ce sujet Inflation « temporaire » : quel risque d’une inflation non temporaire ? quels gagnants/perdants ?), s’est exacerbée à l’aune de nouveaux chocs exogènes, les prix des biens et services étant tirés à la hausse par i) la hausse des prix des matières premières, par exemple, à la fin mars : pétrole + environ 40 % depuis le début de l’année, gaz : +67 % ; blé : +35 % ; métaux de base : +15 %…) et ii) les perturbations de production qui vont raréfier certains produits, du fait de la guerre et de la reprise de la stratégie « zéro Covid » en Asie en mars. L’inflation ne cesse d’être revue à la hausse depuis 2021, après une décennie consacrée, pour les économistes et les banques centrales, aux révisions baissières sur l’inflation. Dans le bâtiment, le solde de réponses des professionnels prévoyant d’augmenter les prix est historiquement élevé.

Les facteurs positifs pour l’immobilier

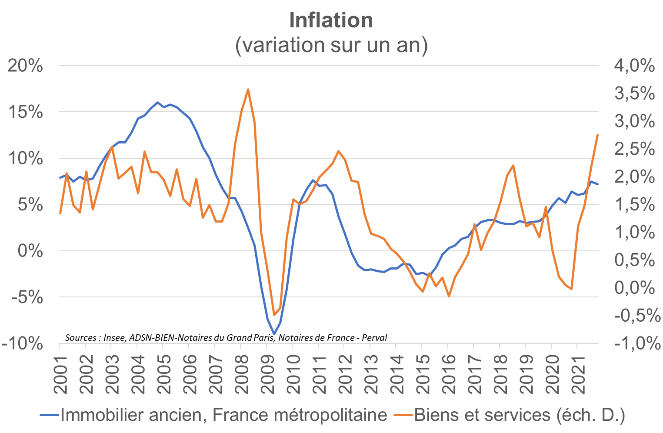

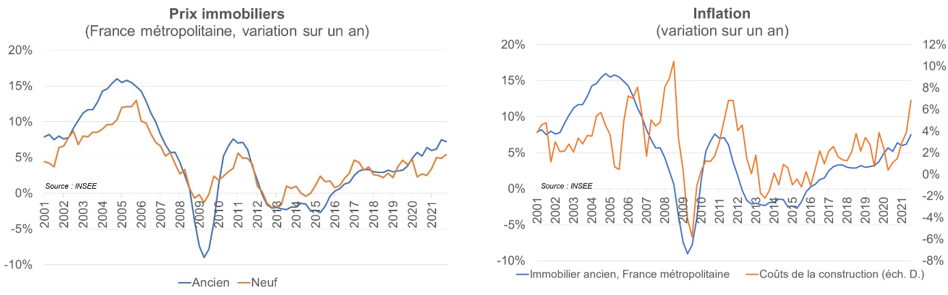

- L’inflation est une dépréciation du prix de la monnaie relativement aux biens et services. Si elle concerne surtout, à ce stade, une dévalorisation relative aux biens énergétiques, une diffusion est attendue selon un degré plus ou moins fort (selon le comportement de marge des entreprises, selon l’emprise de la boucle prix-salaires) à tous les biens. Le bien qu’est l’immobilier ne devrait pas y échapper : l’inflation est un facteur haussier des prix immobiliers. Dans les modèles de valorisation de long terme, les économistes-économètres définissent d’ailleurs une élasticité unitaire entre prix de l’immobilier et prix des biens et services : dit autrement, sur long terme, en tendance (et sans ajustement instantané), la « hausse naturelle » des prix de l’immobilier est connectée à celle des biens et services (il y a « arbitrage » entre les biens de consommation et l’immobilier). La valeur « faciale » augmente avec l’inflation.

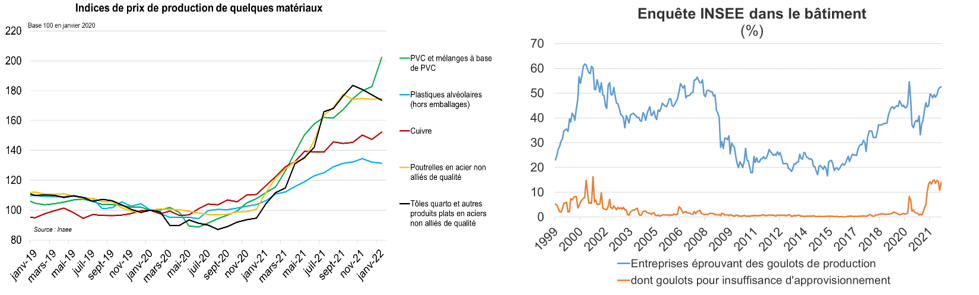

- L’inflation se retrouve dans les coûts de production des logements neufs: les prix des matériaux sont logiquement en hausse vu le renchérissement des matières premières et l’offre est sous contrainte.

Il n’y a pas de décorrélation de long terme entre les prix du neuf et de l’ancien (il y a une forme d’« arbitrage » également entre les deux types de biens qui corrèle les prix), de sorte que la hausse des coûts de production, qui renchérit le prix du neuf, finit par se transmettre en partie au prix de l’ancien. Des estimations économétriques (cf. billet de S. Baillehache, L. Delhaye & C. Gouardo Comment réagit le marché de l’immobilier à des chocs d’offre et de demande ?), il ressort que, toutes choses égales par ailleurs, une hausse de 1 % des coûts de construction engendre à un horizon de deux ans une progression de 1 % de l’ensemble des prix immobiliers. La hausse des coûts de production/les goulets d’étranglement peuvent également freiner l’offre de biens (construction) : historiquement, une réduction de 1 % de l’offre de logements disponibles par ménage se traduit par une hausse des prix, à terme, d’environ 8 % (lien).

- L’inflation peut être de nature à stimuler la demande, donc les prix, si elle s’accompagne d’une hausse des salaires et des revenus : i) si les salaires viennent à augmenter en lien avec l’inflation, et que les taux du crédit à l’habitat n’augmentent que peu (par exemple parce que la banque centrale viendrait à « piloter » la hausse des taux), alors est observée une augmentation du pouvoir d’achat par endettement ; ii) la hausse des revenus grâce à l’inflation va même faire mécaniquement baisser le ratio d’endettement Dette/Revenu (la dette passée est fixe), donc libérer du potentiel d’endettement (pour une explication du mécanisme, voir, dans le billet Plans de relance et de soutien : qui paye la dette ? 7 options en infographies ! (Partie 1/2), l’option 3 consacrée au désendettement grâce à l’inflation).

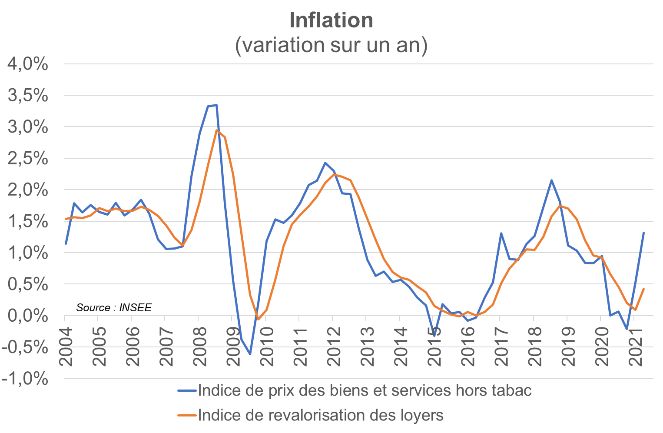

- Davantage d’inflation = davantage de rendement. Les flux de rendements résidentiels sont les loyers. L’indice de revalorisation des loyers (IRL) est calculé par l’Insee précisément sur la base de la moyenne sur un an de l’indice des prix à la consommation (hors tabac et hors loyers, cf. fiche de l’Insee). Cette indexation vise notamment, selon l’Insee, à « ne pas dissuader [les bailleurs] d’investir dans le logement locatif ». La hausse actuelle de l’inflation va donc se traduire, dans quelques mois (le mode de calcul implique une latence), par une revalorisation possible des loyers (selon le contrat et la discrétion du bailleur/propriétaire) de sorte que les bailleurs-propriétaires verront leurs revenus locatifs augmenter. L’immobilier est un des rares actifs, avec les obligations indexées sur l’inflation (OATi), à disposer d’une couverture explicite contre l’inflation.

Au total, le contexte inflationniste comporte des aspects porteurs pour les prix et les loyers.

Les points d’attention pour l’immobilier

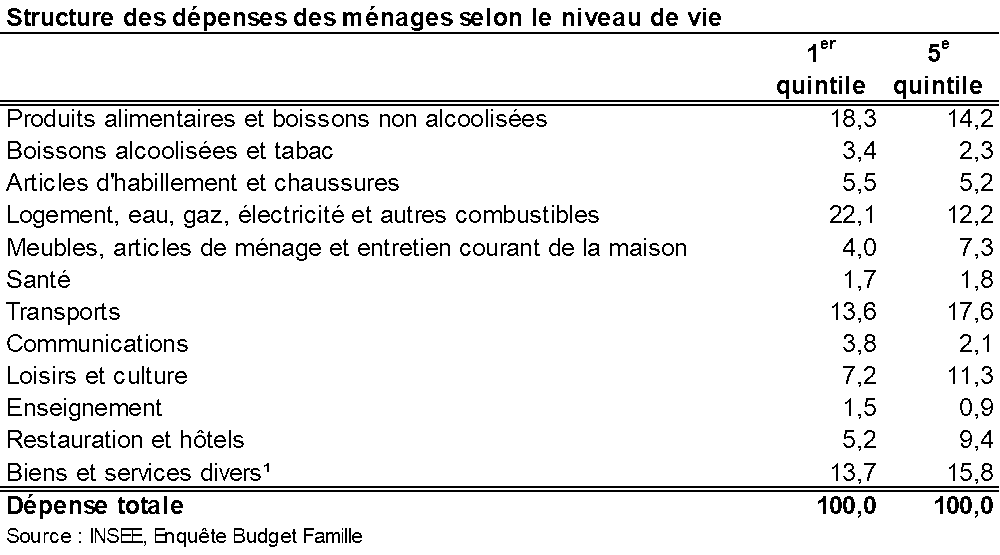

- L’inflation peut freiner la demande, donc les prix : i) si l’argument avancé précédemment sur le désendettement « mécanique » (baisse du ratio dette passée/revenu actuel) est mécanique, la « course » entre la hausse des salaires et celle des taux d’intérêt n’est, elle, pas jouée d’avance et peut différer d’un cycle à l’autre, d’un pays à l’autre. C’est donc un point à surveiller ; ii) l’inflation ponctionne le pouvoir d’achat global d’autant plus qu’elle concerne des biens peu substituables : la hausse des prix énergétiques et de l’alimentaire est de nature à peser sur le « reste à vivre » (part des revenus dont les dépenses ne sont pas pré-engagées) que regardent les banques avant d’octroyer un crédit. Evidemment, c’est un point d’attention plus important pour les populations à bas revenus (donc plutôt les primo-accédants) pour lesquels le poids de ces dépenses est mécaniquement plus élevé (cf. tableau). Les estimations économétriques montrent qu’un taux d’effort (somme consacrée au remboursement des crédits) des ménages baissant de 1 point (ex : passage de 33 à 32 % de leur revenu, par exemple, pour intégrer, avant l’octroi du prêt, la hausse des dépenses contraintes) se traduit, toutes choses égales par ailleurs, par une baisse des prix de 1,4 % (lien). L’impact économique de la crise peut affecter le PIB et le revenu des ménages : une baisse de 1 % du revenu nominal par ménage se traduit par une baisse d’environ 0,4 % des prix immobiliers.

- L’inflation peut finir par détourner la demande au profit d’autres actifs que l’immobilier : si l’inflation pousse les taux d’intérêt (monétaires, obligataires) à la hausse, alors les épargnants-investisseurs peuvent choisir de plutôt se porter sur ces actifs liquides et peu risqués. D’autre part, le prix théorique d’un actif est la somme des flux futurs actualisés à un taux d’intérêt qui intègre le taux d’intérêt sans risque (taux obligataire souverain) : il conviendra donc de s’intéresser autant au numérateur (hausse des loyers grâce à l’inflation) qu’au dénominateur (hausse des taux). L’ampleur de la hausse des taux en cours est donc à surveiller (cf. Taux d’intérêt : analyse de l’onde de choc de la guerre en Ukraine). Les estimations économétriques montrent qu’une hausse de 50 points de base des taux d’intérêt des crédits à l’habitat (ex : passage de 1 % à 1,5 %) engendre une baisse des prix de 2 % (lien).

- Il convient de raisonner en loyer net des impayés. La configuration macroéconomique est un point d’attention : si le contexte est celui d’un affaiblissement de la croissance (avec un risque de moins d’heures travaillées) et d’inflation élevée, surtout pour les biens non substituables (énergie, alimentaire), le risque d’impayés peut augmenter pour les ménages les plus fragiles.

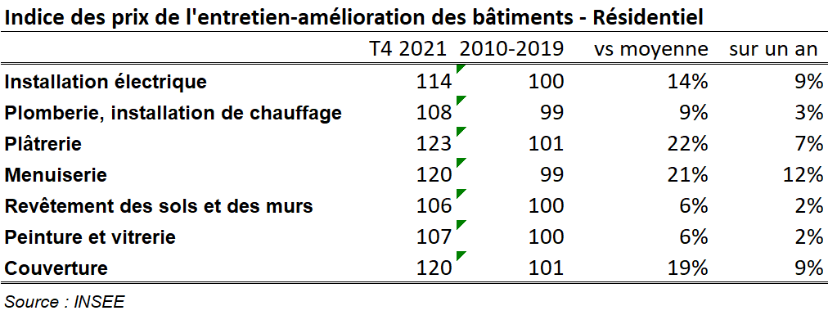

- Il convient également de raisonner en loyer net des frais d’entretien. L’indexation des loyers à l’inflation globale vise, selon l’Insee, à « garantir aux bailleurs le maintien d’un niveau d’entretien élevé ». La hausse des loyers est donc érodée par la hausse des coûts et frais d’entretien qui n’échappent pas au contexte inflationniste.

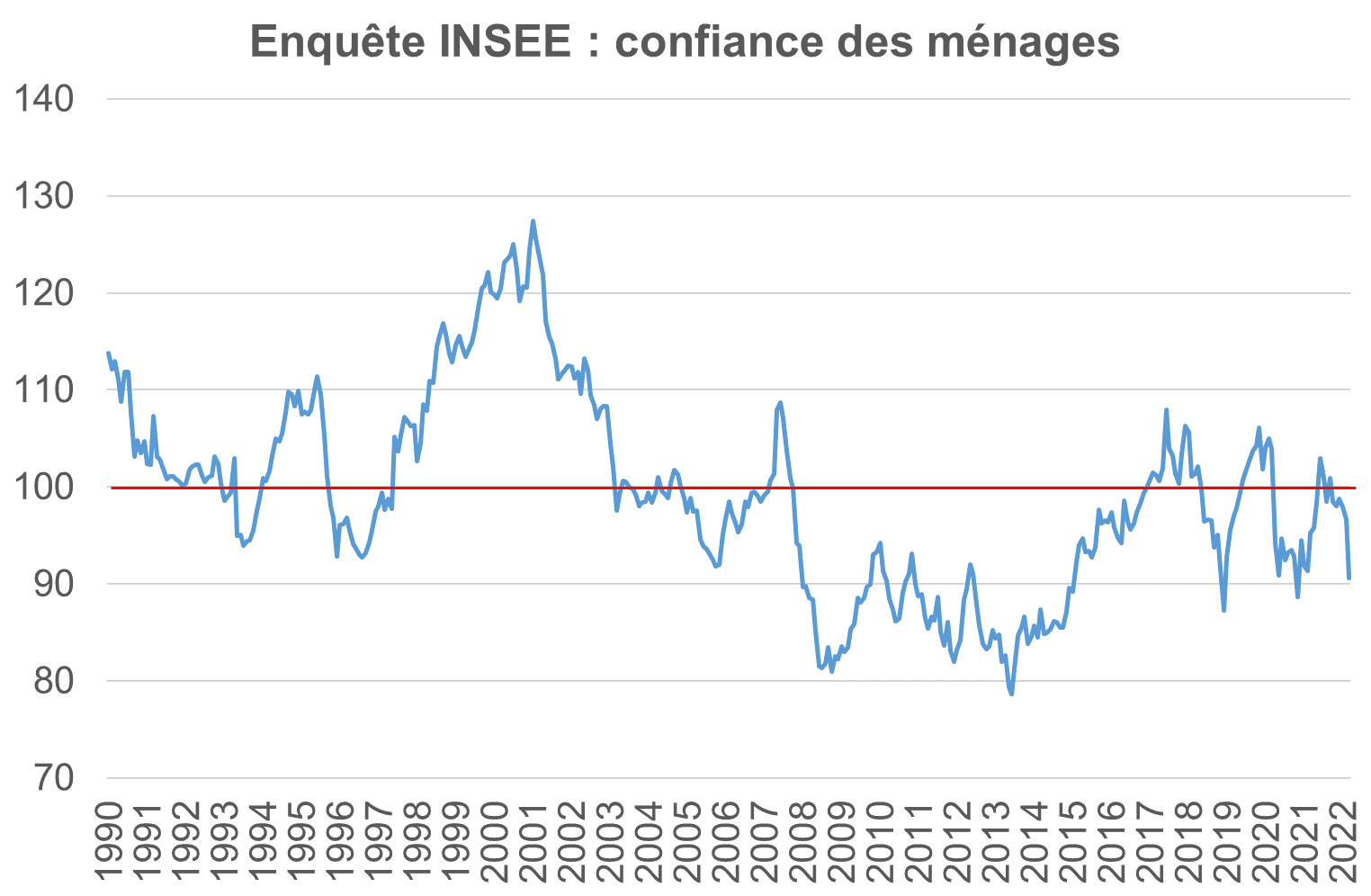

- Enfin, le contexte inflationniste peut amener à compliquer la visibilité: la confiance des ménages peut s’éroder, les amenant à de l’attentisme, donc à repousser les dépenses en consommation et en investissement. La demande serait affaiblie, ce qui pèserait sur les transactions et les prix. La première enquête de confiance des ménages, post guerre en Ukraine, publiée par l’Insee fin mars montre un recul sensible du moral des ménages, en dessous de sa moyenne de long terme (100).

Conclusion

Au total, retenons que la classe d’actif « immobilier » offre une protection naturelle que n’ont pas d’autres actifs face au risque inflationniste, mais n’est pas totalement immune à ce risque. Le consensus tablait, quant à l’immobilier résidentiel français en 2022, sur une baisse des transactions (partant d’un point haut historique) et sur un ralentissement des prix (partant également d’une dynamique forte) : le contexte amène à confirmer ce ralentissement global, une modération davantage qu’un effondrement, avec un point d’attention sur l’orientation des taux d’intérêt, le revenu disponible des ménages et la confiance des ménages.

- Marché immobilier résidentiel neuf : regards sur une crise - 26 décembre 2024

- Inflation, amie ou ennemie de l’immobilier résidentiel ? - 21 avril 2022

Parler d’inflation sans parler des effets sur les taux d’intérêt, c »est fort. Il est vrai que les économistes français, surtout a la CDC, sont des éonomistes d »économie administrée, c’est tout ce qu »ils connaissent. Donc les taux d’intérêt, c’est une constante que fixe l’Etat.

En plus, en France, dès que le marché joue, on bloque les prix. Donc l’indexation va être plafonnée. Et comme les loyers sont administrés, les effets de l’inflation seront limités.

En ce qui concerne l’offre de logements, elle aussi administrée, des subventions permettront de gommer les hausses des intrants. C’est déjà le cas pour l’énergie.

une analyse de l’inflation qui porte sur une période où il n’y en a pas…

avec des graphiques qui suggèrent qu’en 2008 c’est la baisse de l’inflation qui a fait chuter les prix immobiliers

est-ce de l’humour? une analyse d’enfant?

(on peut publier les analyses des enfants dans ce journal maintenant?)