![Quelle place pour l’or dans le portefeuille de réserves d’une banque centrale? [1]](https://variances.eu/wp-content/uploads/2019/06/gold-163519_1280-1-1000x640.jpg)

Après une longue période de désaffection pendant les années 1980 et 1990, l’or a retrouvé de son lustre depuis le nouveau millénaire, son cours s’est sensiblement redressé et les banques centrales, longtemps vendeuses nettes, sont devenues acheteuses d’or, sous l’impulsion des grands pays émergents. Cet attrait s’explique par un certain nombre de propriétés de l’or en tant que classe d’actifs, que nous nous proposons de décrire dans cet article. Nous décrivons ensuite un modèle de prévision des cours de l’or et des optimisations de portefeuille adaptées au cas spécifique des banques centrales, qui nous permettent de justifier la présence de l’or dans la gestion de leurs réserves. Mais commençons par un bref rappel historique.

Un regain d’intérêt pour l’or de la part des banques centrales émergentes

Utilisé comme monnaie dès l’ancienne Egypte et la Mésopotamie, objet de la conquête de l’Amérique, l’or est depuis longtemps apprécié pour ses qualités uniques. Rare, inaltérable, aisément transportable du fait de sa forte densité, facile à reconnaître, son rôle s’est maintenu dans les temps modernes comme ancre du système financier international.

Ce statut a volé en éclat avec la décision du Président Nixon de mettre fin le 15 août 1971 à la convertibilité du dollar en or – à un cours alors fixé à 35$ l’once d’or-. Dans le système de changes flottants qui a ensuite prévalu, l’or a perdu de son attrait pour les investisseurs et notamment les banques centrales. Après des pics au moment des chocs pétroliers de 1973-1974 et de 1979-1980, les cours de l’or ont connu une longue période de stagnation pendant la période de désinflation des années 1980 et 1990, conduisant les banques centrales à s’en défaire, mouvement qui a prévalu jusqu’au début des années 2000. Un premier tournant a eu lieu en septembre 1999 avec la signature par la BCE, les 11 banques centrales des pays alors membres de la zone Euro, ainsi que les banques centrales d’Angleterre, de Suisse et de Suède, d’un accord par lequel elles affirmaient que l’or demeurerait un élément important de leur politique de réserves et s’engageaient à limiter leurs ventes d’or au cours des années suivantes.

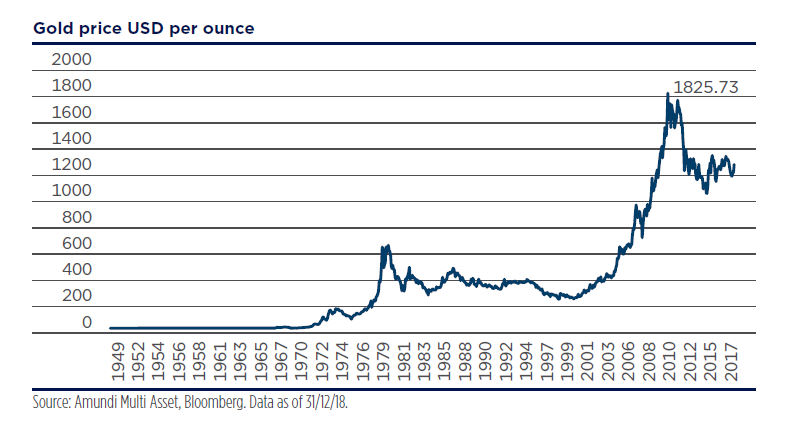

Evolution des prix de l’or sur longue période

Source : Amundi Multi Asset, données Bloomberg jusqu’à fin 2018

Les cours de l’or sont alors repartis à la hausse dans les années 2000, mouvement confirmé à l’occasion de la crise financière de 2008. A partir de cette année-là, les ventes résiduelles d’or de la part des banques centrales des pays développés ont été plus que compensées par les achats d’or d’un certain nombre de banques centrales de pays émergents, Russie, Chine, Inde, Turquie au premier chef.

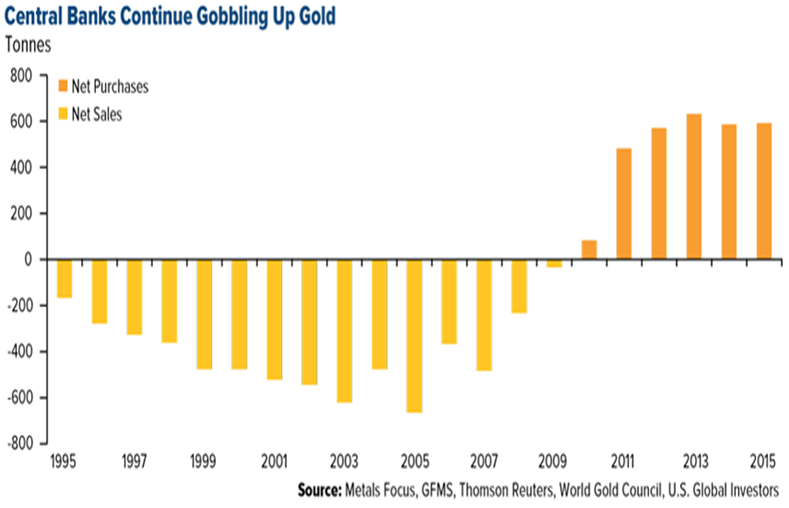

Flux d’achats d’or de la part des banques centrales

Sources : Metals Focus, GFMS, Thomson Reuters, World Gold Council, US Global Investors

Ce changement de comportement s’explique notamment par la spectaculaire augmentation des réserves de changes de ces pays, sous l’effet de la hausse de leurs excédents commerciaux (Chine notamment) ou de la forte progression des cours des matières premières, comme dans le cas de la Russie. Les réserves officielles des banques centrales en or sont ainsi remontées d’un creux de 30000 tonnes en 2008 pour atteindre environ 34000 tonnes en 2018 [2]. Des facteurs politiques sont également intervenus pour appuyer cette remontée du poids de l’or dans les réserves des banques centrales. Le dollar représente encore près des deux tiers des réserves des banques centrales, mais a commencé à susciter une certaine défiance, sous l’effet de la forte augmentation de l’endettement public et privé aux Etats-Unis, source de fragilité à long terme pour la devise américaine, mais également de la politique internationale des Etats-Unis. Il n’est ainsi pas étonnant de trouver parmi les pays ayant accru leurs réserves en or la Russie, soumise à des sanctions, ou la Turquie, dont le Président Erdogan a pu récemment déclarer, pour justifier son souhait de réduire la dépendance de son pays au dollar, que « l’or n’avait jamais été un instrument d’oppression ». Alors que le marché du renminbi, objet d’intérêt croissant de la part des banques centrales des pays émergents, pâtit encore d’une insuffisante libéralisation, et que l’avenir de l’euro est assombri par les incertitudes politiques sur le vieux continent, l’or apparaît comme le substitut le plus naturel aux banques centrales souhaitant limiter leur dépendance à la devise américaine. C’est d’ailleurs un mécanisme de « pétrole contre or » qui a été utilisé entre l’Inde, la Turquie et l’Iran pour permettre à ce dernier d’exporter son pétrole pendant la période de sanctions internationales qui a prévalu pendant les années 2000 et jusqu’à l’accord de 2015 sur le nucléaire iranien. Enfin, dans le cas de pays producteurs d’or, la banque centrale s’engage parfois à acheter une certaine proportion de la production locale à un prix fixé à l’avance. C’est le cas par exemple du Kazakhstan, dont la banque centrale détient environ 43 % de ses réserves sous forme d’or.

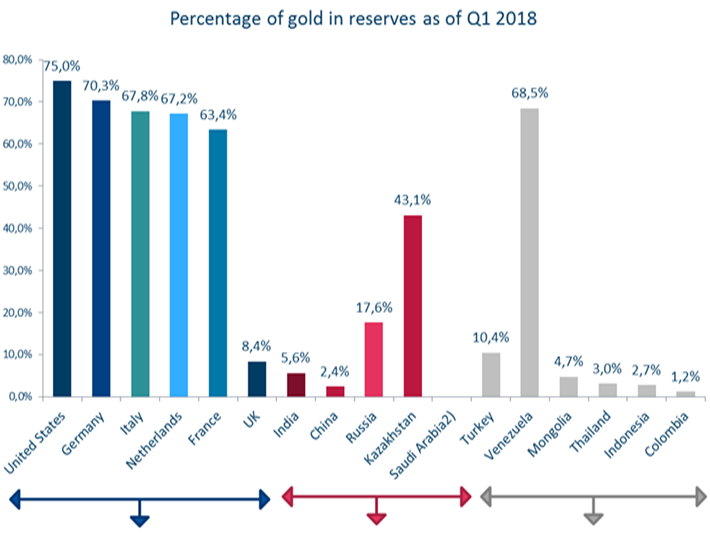

En dépit de ces tendances, le contraste est frappant, comme l’illustre le graphique suivant, entre des pays développés qui détiennent encore l’essentiel de leurs réserves sous forme d’or, et dont l’allocation est stable, et des pays émergents qui n’en détiennent le plus souvent qu’une proportion modeste, bien que croissante, de leurs réserves. L’or représente ainsi 75 % des réserves de la Réserve Fédérale américaine, 70 % de celles de la Bundesbank ou 63 % de celles de la Banque de France, mais seulement 2,4 % de celles de la Banque centrale chinoise ou 5,6 % de celles de la Reserve Bank of India. L’allocation moyenne de 12,7 % estimée par le World Gold Council masque donc de très importantes disparités entre banques centrales.

Pourcentage d’or dans les réserves des banques centrales

Source : Recherche Amundi

Les déterminants des cours de l’or

Examinons à présent les relations entre le cours de l’or et différentes variables macro-financières : taux de change du dollar, conditions générales sur les marchés financiers, inflation, taux d’intérêt.

L’une des propriétés de l’or qui est souvent mise en avant est sa capacité supposée à protéger contre l’inflation, comme semblent le confirmer les hausses des cours de l’or observées à l’occasion des chocs pétroliers de 1973-1974 et de 1980. Cette relation n’est toutefois pas toujours vérifiée – l’or a par exemple connu une période fortement haussière durant les années 2000, alors que l’inflation était faible – et les études académiques ne sont pas unanimes sur ce sujet. Sur le plan financier, on peut l’expliquer par le fait qu’en raison de la relative rigidité de l’offre d’or, les investisseurs exigeront une hausse de la rentabilité anticipée de leurs actifs en or pour compenser la hausse du coût d’opportunité liée à une poussée d’inflation. On peut également recourir à une explication physique, les cours de l’or devant logiquement suivre la hausse des coûts de son extraction en période d’inflation. Nous avons toutefois observé que la relation la plus convaincante était observée entre les cours de l’or et la volatilité de l’inflation : lorsque l’inflation est élevée, elle est généralement volatile, et cet environnement est favorable à l’or.

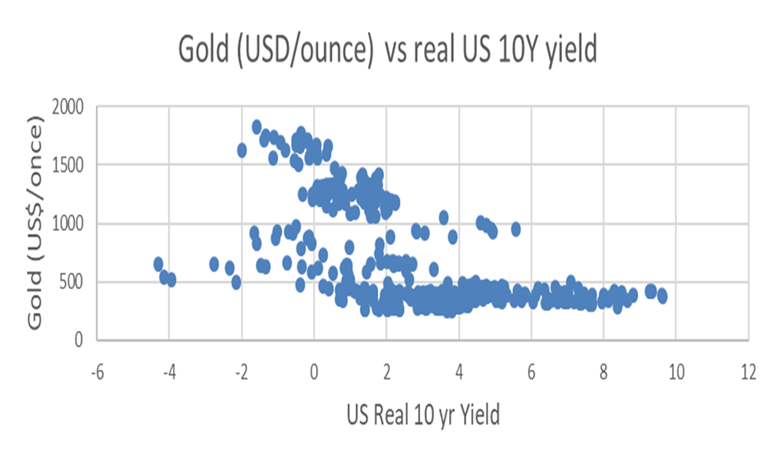

De même, la relation entre or et taux d’intérêt est bien établie, une hausse des taux d’intérêt étant logiquement défavorable à l’or qui pâtit alors d’un coût d’opportunité dû à l’absence de rendement qui lui est attaché. Du fait du lien évoqué ci-dessus avec l’inflation, les études plaident pour un lien entre les cours de l’or et les taux d’intérêt réels ; une corrélation fortement négative a effectivement été observée entre l’or et les taux américains, surtout d’ailleurs des taux d’intérêt à court terme. Une politique monétaire très restrictive se traduit en effet par un attrait des actifs obligataires de court terme et pénalise au contraire l’or, d’autant que cette politique, en tout cas si elle est considérée comme crédible, se traduit normalement par une baisse des anticipations d’inflation. Le graphe ci-dessous illustre bien la pente négative d’une courbe qui relierait les prix de l’or et les taux réels américains.

Relation entre l’or et les taux d’intérêt américains

Source : Recherche Amundi, Données mensuelles de janvier 1980 à décembre 2018

Si nous nous intéressons maintenant au lien avec le dollar, nous observons que l’or bénéficie d’environnements de faiblesse du taux de change effectif du dollar, notamment en cas d’affaiblissement de l’économie américaine ou de menaces sur la stabilité du système financier, dont la devise américaine constitue une sorte de baromètre. On peut expliquer cette relation par un effet de substitution, les investisseurs cherchant à diversifier leurs portefeuilles, en achetant de l’or, en cas de faiblesse du dollar. Ceci rend la présence de l’or particulièrement utile dans les portefeuilles d’investisseurs ayant une devise émergente pour référence : en période de faiblesse de leur devise contre le dollar, leurs actifs en or bénéficient de l’appréciation du dollar ; à l’inverse, dans un contexte moins favorable au dollar, généralement associé à une hausse des prix de l’or, la détention d’or devrait également leur bénéficier.

On a enfin pu montrer que l’or servait de valeur refuge pendant les périodes de crises. Pour rester dans l’histoire récente, les événements tels que la crise LTCM en 1998, le 11 septembre 2001, la grande récession de fin 2008 ou les crises des dettes souveraines européennes se sont tous accompagnés d’une forte surperformance de l’or par rapport aux autres grandes classes d’actifs. Ceci confère au « fabuleux métal » une indéniable qualité de protection contre les fortes baisses de marché, même si certaines études ont mis en évidence le caractère très temporaire de cette protection, concentrée en général sur quelques jours.

Sur la base de ces observations, nous proposons une modélisation économétrique des cours de l’or, en utilisant quatre grands types de variables explicatives:

– des variables macroéconomiques : croissance, inflation,

– des variables financières : taux d’intérêt et de change, spreads de crédit,

– des variables monétaires, telles que la base monétaire et les bilans des principales banques centrales

– des variables de levier, en particulier la dette totale aux Etats-Unis. L’idée ici est que l’augmentation généralisée de l’endettement dans nos économies se traduira inévitablement à long terme par une dévalorisation des grandes monnaies, et que dans ce type de scénario seul l’or pourra servir de valeur refuge. Il nous semble donc que l’inclusion de cette variable de levier enrichit la modélisation par rapport à une approche purement monétaire.

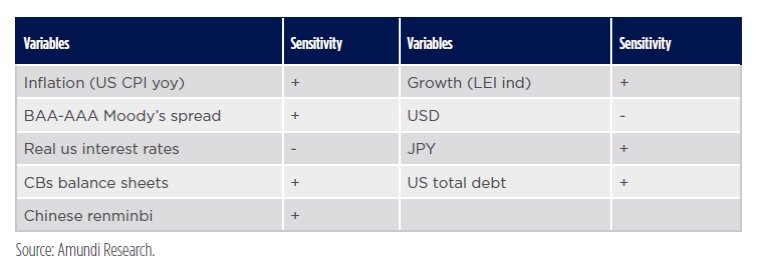

Les différentes variables que nous testons ressortent toutes avec les signes attendus. Le cours de l’or évolue positivement avec la hausse de l’inflation, de la croissance, des spreads de crédit (signe de stress sur les marchés financiers), de la taille des bilans des banques centrales et du taux de change du yen et du renminbi. La relation est négative avec la hausse des taux d’intérêt réels et celle du dollar. Les conclusions des travaux académiques sont donc validées empiriquement.

Sensibilité des prix de l’or aux différentes variables utilisées dans notre modèle

Source : Recherche Amundi

Une prévision de cours de l’or peut alors être déduite d’hypothèses sur les différentes variables explicatives. Par exemple, dans un contexte d’inflation toujours modérée et de légère hausse des taux d’intérêt réels correspondant à un début de normalisation des politiques monétaires, une légère appréciation des cours de l’or nous semble plausible.

Simulation de portefeuilles de banques centrales

L’une des principales vertus de l’or, qui justifie sa présence dans les portefeuilles d’investisseurs, est sa capacité de diversification par rapport aux classe d’actifs traditionnelles, actions et obligations principalement. Cette propriété est particulièrement vérifiée dans les environnements de forte inflation. Ainsi, une optimisation de portefeuille portant sur la période 1973-1982 de forte inflation, sur un univers de classes d’actifs constitué d’actions, d’obligations et l’or, fait apparaître une concentration des portefeuilles de risque faible à modéré sur les actifs obligataires, mais recommande une allocation croissante en or pour les portefeuilles acceptant un niveau de volatilité plus élevé. Ceci s’explique par la faible corrélation entre l’or et les actions, voire son absence de corrélation avec les obligations, ce qui justifie son attrait pour les banques centrales dont les portefeuilles sont essentiellement investis sur ces actifs.

Nous nous proposons d’effectuer des optimisations en termes non plus historiques mais prospectifs. Les résultats dépendent bien sûr d’un certain nombre de paramètres, en particulier les objectifs de l’investisseur, la rentabilité anticipée des actifs considérés, leur risque, les hypothèses de corrélation entre actifs. L’or pose des problèmes d’optimisation spécifiques en ce que, contrairement aux actions et aux obligations, il ne s’agit pas d’un actif dont la rentabilité à long terme peut s’expliquer de manière normative par des indicateurs macroéconomiques simples, tels que la croissance et l’inflation. La volatilité, indicateur traditionnellement utilisé pour représenter le risque des actifs, est également peu adaptée pour un actif généralement détenu dans une perspective de long, voire de très long terme, comme c’est le cas pour l’or dans les réserves des banques centrales. Enfin, les résultats sont sensibles à la fonction d’optimisation choisie. En retenant des corrélations historiques moyennes sur 20 ans, et des rentabilités espérées basées sur nos modèles stratégiques normatifs, comportant une hypothèse de rentabilité de 2,7 % par an pour l’or, en ligne avec notre hypothèse d’inflation mondiale à long terme, nous parvenons alors à un poids recommandé pour l’or compris entre 2 et 7 % suivant les profils de risque, le poids le plus élevé étant obtenu pour un portefeuille excluant les actions, ce qui illustre bien la complémentarité de l’or, en tant que classe d’actifs, par rapport aux obligations.

Comme toute quantification, ce résultat est critiquable, mais il nous semble justifier d’inclure l’or dans une diversification de portefeuille. Ceci est d’autant plus vrai que le portefeuille de référence est essentiellement investi en obligations, ce qui est généralement le cas des portefeuilles de réserves des banques centrales, ainsi que lorsque l’investisseur anticipe une remontée de l’inflation à moyen-long terme.

L’or n’a donc pas fini de faire parler de lui.

Mots clés: or – banques centrales – réserves de change – inflation – optimisation de portefeuille

[1] – Cet article est une synthèse de « Gold in central banks’ asset allocation » publié par Amundi en mars 2019 sous forme de Investment Insights Blue Paper, rédigé par Viviana Gisimundo, Lorenzo Portelli et Eric Tazé-Bernard.

[2] – L’évolution peut sembler modeste, mais les stocks importants détenus par les grandes banques centrales sont extrêmement stables.

Après avoir exercé différentes responsabilités dans l’analyse économique, la stratégie d’investissement, l’allocation d’actifs et la multigestion, il a été responsable du conseil en allocation d’actifs pour les clients institutionnels d’Amundi de 2013 à 2022 et a été administrateur d’Amundi de 2016 à 2021. Il est depuis septembre 2022 Senior Advisor au sein de l’Amundi Institute.

- Merci ! - 30 octobre 2023

- Stratégie d’allocation d’actifs : couvrir ou ne pas couvrir le risque de change ? - 27 juillet 2023

- Investing with external managers – A report by Norges Bank Investment Management - 22 mai 2023