Le poids croissant de la dette publique est devenu le grand débat de politique macroéconomique du moment. C’est le cas en France où, suite au choc Covid, le ratio dette publique sur PIB atteint 120 %, et aux États-Unis où les souhaits budgétaires du président Biden pourraient le porter plus haut encore. Selon certains, la dette serait sur un chemin incontrôlable et les générations futures nous reprocheront amèrement notre prodigalité. Mais d’autres répondent que la dette peut se financer toute seule dans le contexte de taux d’intérêt extrêmement bas que nous connaissons aujourd’hui.

Ce dernier discours se rattache à la désormais célèbre intervention que fit Olivier Blanchard devant l’Association américaine d’économie. On était en 2019, avant la crise Covid. Depuis lors, Blanchard est devenu un peu moins assuré et fait partie des économistes qui ont jugé excessif le plan de relance de Biden.

Que dit Blanchard ? Il part d’une observation simple sur la dynamique de la dette dont le poids dans le PIB dépend crucialement de deux variables, son taux d’intérêt r et le taux de croissance nominal g de l’économie. Si le taux d’intérêt est inférieur à la croissance (r < g), le poids de la dette va diminuant tant que le déficit public reste contenu. En effet, une dette qui ne donne lieu à aucun remboursement ni augmentation de son principal ne croît que du jeu de la capitalisation de ses intérêts, c’est-à-dire à un rythme égal à r. Le ratio dette/PIB s’accroît alors par le numérateur au rythme r, mais décroît davantage, via le dénominateur, au rythme g. On peut même s’autoriser un certain déficit public sans que le ratio s’accroisse, et ce déficit acceptable sera d’autant plus grand que le niveau de la dette dans le PIB est élevé.

C’est vrai pour l’État, c’est vrai pour toute entreprise. Le directeur financier qui voudrait conserver un ratio constant entre sa dette et ses actifs au bilan serait, si jamais r < g, « obligé » de contracter sans cesse de nouveaux emprunts pour investir ou pour rendre de l’argent aux actionnaires. Son flux de trésorerie (après dividende) serait constamment négatif sans que l’entreprise s’en porte plus mal.

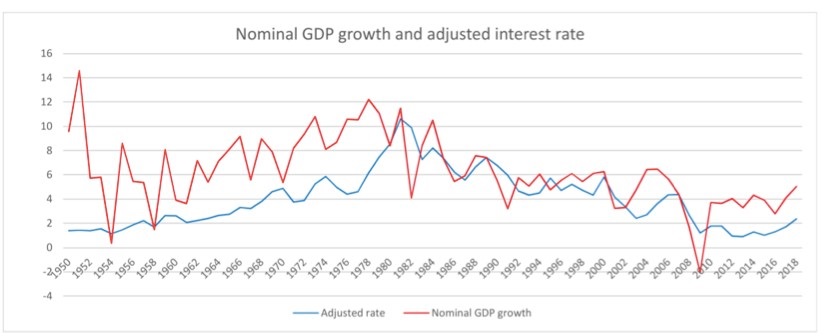

Or, surprise, c’est bien cette configuration heureuse qu’on observe sur longue période aux États-Unis, entre 1950 et aujourd’hui : le taux d’intérêt effectif de la dette publique (trait bleu dans le graphique qui suit) a été presque toujours inférieur au taux de croissance nominal de l’économie (trait rouge). Il en irait de même, à un moindre degré, dans la plupart des pays d’Europe, dont la France.

Où est le problème alors ? Si le passé éclaire le futur, toute dette publique se remboursera d’elle-même, si grosse soit-elle, sans qu’il soit nécessaire de lever d’impôt ou réduire les dépenses. Il suffit d’être patient. Il y a eu un choc en 2008, un nouveau choc en 2020, mais, foin de tout alarmisme, la dette reprendra après ces bonds sa route obstinée de décroissance lente en proportion du PIB.

L’endettement public peut même hausser le bien-être commun

Blanchard va plus loin : dans cette configuration, non seulement l’endettement public n’est pas un problème financier, mais il joue favorablement sur le bien-être collectif. L’intuition est simple. Les générations présentes profitent de la générosité budgétaire, avec un coût pour les générations futures qui feront face à une dette publique plus importante. Mais qu’importe pour ces dernières si, beaucoup plus riches que leurs parents, la dette pèse moins pour elles en proportion. Et ceci reste vrai si la dépense publique ne nourrit pas l’investissement et est totalement consommée, comme l’est par exemple un système de retraite par répartition ou le gros de l’aide sociale, allant au total des jeunes vers les vieux.

C’est ici l’occasion de régler son compte à un sophisme trop souvent entendu, par lequel « en cas de déficit public, la génération présente renvoie la dette à la génération qui suit ». Si l’État s’endette aujourd’hui, c’est qu’il y a, aujourd’hui et non demain, des gens qui acceptent, en prêtant à l’État, d’épargner plutôt que de consommer et qui le font pour transférer dans le futur leurs ressources, y compris pour leurs enfants ; et ces gens sont contents de trouver de la dette publique pour s’occuper du transport (ce qu’on appelle la liquidité). Le camion qu’est l’épargne voyage dans les deux dimensions que sont le temps et l’espace, avec un risque en principe nul s’il s’agit d’une dette publique. La dette financière, comme la créance qui lui fait face, n’est toujours et partout que le transfert d’une poche à l’autre de droits sur une richesse qui reste identique en première approche. C’est ce qui distingue cette dette de la dette écologique, quand la génération présente abuse de ressources épuisables et spolie les générations futures.

On note à cette occasion que la dette publique rend un service de liquidité essentiel, qui est d’ailleurs facturé aux ménages par une baisse du taux d’intérêt sur cette dette. Une économie sans une dette publique significative fonctionnerait aujourd’hui nettement moins bien.

Quelles sont les limites du raisonnement ?

Blanchard les signale lui-même en grande partie. Il lui faut prendre en compte d’abord un rendement du capital privé supérieur en général au taux dit sans risque auquel se finance l’État. Si l’État ponctionne l’épargne privée par ses emprunts, c’est souvent au détriment de l’investissement privé d’aujourd’hui. Il s’agit d’un manque à gagner pour la génération future. Par exemple, si ce rendement du capital est de 6 % et le taux d’intérêt de la dette publique de 0,15 %, comme c’est à peu près le cas aujourd’hui en France, c’est bien un écart de rendement de près de 6 points qui est perdu pour la génération future (et de façon inégalitaire, car les riches gardent leur plein accès au capital privé). Cet écart, indique Blanchard, ne correspond qu’en partie à un surcroît de risque.

Il faut donc peser deux effets de sens contraire sur le bien-être : un effet positif de l’endettement public à favoriser le revenu des moins riches générations d’aujourd’hui et un effet négatif à faire perdre en opportunités de revenu par un meilleur usage de l’épargne. Blanchard fait ses simulations et conclut – avec prudence – que le bilan reste positif.

Une deuxième limite est la nature de la dépense publique. Si elle est « non productive », il n’y a pas forcément perte de bien-être, on l’a vu, mais le taux de croissance de l’économie est quand même pénalisé. Si elle est créatrice de valeur – d’une valeur sociale certes difficile à mesurer –, on en revient à un calcul d’entreprise : peu importe la dette tant que son taux de rendement dépasse son coût, un rendement social qui participe à la croissance d’ensemble de l’économie et en retour à la collecte d’impôts. L’efficacité de la dépense publique importe donc au plus haut point. Et c’est là que peut s’enclencher un cercle vicieux : la facilité à lever la dette et à la rembourser, de même que la facilité à la décréter socialement rentable, facilite précisément la mauvaise surveillance et donc la mauvaise dépense. C’est ce qui peut conduire à un point où l’investisseur n’accepte de prendre la dette publique qu’à un taux d’intérêt très élevé, battant en brèche l’inégalité de départ.

La troisième limite apparait en poussant le raisonnement à l’extrême. Si tout déficit est autofinançable, eh bien, allons-y et supprimons les impôts, le financement de l’État ne se faisant plus que par dette. Mais on oublie au passage le côté de la demande : les investisseurs vont-ils accepter de placer une part croissante de leur épargne en titres publics et au même taux, au-delà de cette frange d’institutions financières obligée réglementairement de placer en de tels titres ? Même si l’on est bien en peine de définir quelle est la limite (après tout, le Japon a un ratio dette sur PIB de 240 %), la réponse est non, le taux d’intérêt va monter. Il peut même le faire très brutalement, de sorte qu’on est face à deux équilibres : l’un de sagesse où le taux réel de la dette reste très bas, l’autre où le taux devient volcanique et où l’État est en cessation de paiement ou bien cherche la fuite dans l’hyperinflation.

L’argument de la Théorie Monétaire Moderne

Venue des États-Unis sous le nom de Modern Monetary Theory et popularisée par Stephanie Kelton dans un livre récemment traduit en français, la proposition tient entière dans le titre du livre : « Le Mythe du déficit ». On en lira une critique au final assez pondérée dans le blog de Henri Sterdyniak.

À l’argument précédent de l’innocuité de la dette dans les conditions monétaires actuelles, S. Kelton ajoute l’idée de son financement par la banque centrale, ceci afin de ne pas peser sur l’épargne privée qui doit aller à l’investissement. La dette publique deviendrait une dette monétaire. (C’est un peu plus compliqué en zone euro où la BCE n’est pas un appendice d’un État national, mais a une autorité supranationale). Des voix en France vont dans le sens de cette proposition, prenant prétexte du défi écologique. C’est le cas d’Alain Grandjean et Nicolas Dufresne avec leur livre « Une monnaie écologique » que critique, sévèrement cette fois, le même H. Sterdyniak.

L’idée est que la banque centrale finance le déficit, soit par rachat de titres, soit directement par des avances au Trésor. Cela a évidemment un effet inflationniste si jamais l’économie est au plein emploi. Mais, nous dit Kelton, il est temps alors d’opérer un freinage en accroissant les impôts. En quelque sorte, l’accélérateur est le financement monétaire, le frein les impôts, et voilà comment on conduit la voiture.

La préconisation est dangereuse car elle ignore les anticipations et les effets d’inertie de l’économie. Qu’un déficit public relance l’activité ou empêche sa chute est une banalité en période de sous-emploi, comme l’a encore attesté le récent plan gouvernemental face à la pandémie ; mais qu’on puisse en un instant arrêter la machine dès qu’on arrive au plein-emploi ou dès que pointe une menace inflationniste est une illusion, d’autant plus qu’on ne mesure qu’imparfaitement l’écart d’une économie au plein-emploi et la différence entre une poussée ponctuelle sur les prix et une inflation structurelle (c’est le cas en cette fin 2021 avec les rationnements qui affectent les économies et la montée du prix de l’énergie : inflation renaissante ou choc ponctuel vite résorbé ?). À ce propos, certains économistes ne seraient pas opposés à ce que cette bouffée de hausse des prix se cristallise en une inflation véritable, contrôlée toutefois. Car, cela semble pour eux l’issue unique au problème d’endettement souverain que vit l’économie mondiale en ce moment. Partant d’une problématique quelque peu différente, Charles Goodhart et Manoj Pradhan dans leur récent livre « The Great Demographic Reversal », font un plaidoyer efficace en ce sens.

Une économie « ricardienne » ?

Dans un article de 1974 resté lui aussi célèbre, Robert Barro exhumait une idée qu’il rattachait un peu hardiment à David Ricardo. La voici. Quand l’État distribue des revenus non financés par l’impôt mais par le déficit public, des agents rationnels s’interrogent et concluent assez rapidement qu’un jour ou l’autre l’État devra lever des impôts pour rembourser la dette qui été levée à l’occasion (si r < g, ce jour est certes lointain). Ils vont donc mettre de côté les sommes reçues pour, le moment venu, disposer des ressources pour payer l’impôt. Dans une telle configuration, on note que tout effort de relance par déficit public est neutralisé par le comportement de précaution des agents privés. Le dit multiplicateur keynésien est nul, même en situation de sous-emploi. L’État a emprunté, a distribué des ressources, et celles-ci demeurent sagement dans le bilan des agents privés sans être dépensées. On peut donc dire qu’en situation ricardienne, les agents privés réagissent à un déficit public comme si l’État l’avait financé par impôt, avec le résultat étonnant que l’État n’a nul besoin de se plier à une règle d’équilibre budgétaire puisque les agents privés font le travail à sa place parce qu’indifférents au mode de financement public, impôts ou dette. Une sorte de résultat de Modigliani-Miller appliqué aux finances publiques.

Inutile de dire que cette proposition est en général dénuée de toute assise empirique. Quand l’État dépense, surtout en situation de sous-emploi, il s’ensuit la majorité du temps un effet de relance par les dépenses privées, ce qui est bien le mécanisme du multiplicateur. Mais on ne peut s’empêcher de lire la conjoncture financière présente avec des yeux ricardiens. En 2020 et 2021, l’État a énormément dépensé au titre du soutien au revenu des entreprises et des ménages pour éviter un plongeon de l’économie. De l’ordre de 150 Md€ à ce jour. Et l’on observe que l’épargne des ménages et de beaucoup d’entreprises a crû d’un montant presque analogue, non pas que les ménages aient été les agents parfaitement rationnels de la théorie, mais tout simplement en raison des divers rationnements subis les empêchant de dépenser.

On peut ainsi poser un regard différent sur une bonne part du surcroît d’endettement public des grandes économies. Pour simplifier et omettre le rôle des banques centrales dans ce chassé-croisé, il y a des dettes accrues au passif de l’État, mais une épargne liquide gardée en précaution à l’actif du secteur privé. Ricardo dirait alors que des bras se tendent pour que cette épargne soit un jour ou l’autre ponctionnée via un impôt (sur le capital ?) pour assainir les comptes publics. De telles conjonctures se sont déjà présentées dans le passé. C’est le cas au sortir de la guerre en 1945-46, dans des économies européennes très fortement rationnées : les États étaient fortement endettés et une partie des ménages détenait une épargne liquide très abondante sans pouvoir la consommer. Un peu en France, beaucoup en Allemagne, cette épargne a été épongée par un impôt forfaitaire sur la richesse financière.

Conclusion

Nul ne sort de cette discussion sur des positions totalement campées : il faut de la dette publique parce qu’elle rend des services utiles aux agents privés ; il ne faut pas faire de fixation sur le déficit public, notamment en promouvant d’asphyxiantes règles d’or d’équilibre des finances publiques. Mais il ne faut pas d’une dette publique « excessive », sans qu’on sache bien fixer la limite entre le raisonnable et l’excessif. Dans un très bon article de 2010, resté hélas surtout célèbre pour une faute de calcul dans une feuille Excel, Carmen Reinhart et Kenneth Rogoff avaient fixé à 90 % du PIB l’entrée dans une sorte de zone rouge pour l’endettement public. On a bien oublié cela avec la crise Covid.

S’il est par contre une règle d’or, une position ferme à tenir, c’est bien d’avoir des dépenses publiques de bonne qualité, dont le rendement social est attesté, dont l’efficacité est surveillée par des institutions de contrôle, le Parlement au premier chef, qui jouerait enfin, dans le cas français, pleinement son rôle.

- Le protectionnisme colonial et le développement économique de l’Inde - 9 janvier 2025

- Gérer le risque ou gérer la résilience ? - 5 décembre 2024

- La trappe malthusienne et son actualité (I) - 14 octobre 2024

Cette discussion ne semble considérer qu’une économie fermée. Il n’y a pas de prise en considération des effets sur le déficit extérieur de la distribution via le déficit des administrations publiques de revenus supérieurs à la valeur de la production nationale. Les conséquences de la cession à l’extérieur d’actifs nationaux qui en resulte ne sont pas envisagées. Il y a pourtant vraisemblablement de ce côté là des limites à la croissance de la dette.

Par ailleurs il y a un paradoxe à justifier des croissances très supérieures à g de la dette publique par la soutenabilité d’une dette croissant à un rythme inférieur à g-i.

Merci du commentaire.

Ouvrir les frontières ne modifie guère le raisonnement. D’abord, c’est bien une très grosse part des pays développés qui est dans cette configuration de r < g. Ensuite, rien ne dit que le déficit public entraîne un déficit externe. La thèse des « déficits jumeaux » a fait long feu, et le secteur privé n’est pas à épargne nulle. Enfin, il est fort possible que les investisseurs étrangers soient contents que le pays continue à produire de la dette qu’ils peuvent ainsi acheter. C’est le cas typique des États-Unis, qui fabriquent un actif sans risque assez utile à tous. C’est le cas moins connu de la France qui profite du fait que l’Allemagne ne produit pas assez de dette en euros. Les OAT français sont un second best très apprécié pour qui veut diversifier son risque sur la devise euro.

C’est une position assez dangereuse parce qu’une facilité trop forte à se financer est une forme de pousse-au-crime. Ceci pour signaler qu’il y a bien entendu des cas où la dette n’est pas soutenable, y compris lorsque r < g. C’est le cas si l’excédent primaire est inférieur à l’excédent primaire d’équilibre s, défini par s = d (r – g), où d est le ratio dette publique sur PIB.

Toues mes salutations