Cet article a été initialement publié sur le blog Regard(s) d’expert(s) de la Caisse des Dépôts, le 12 novembre 2024.

La première partie de cet article est également accessible sur Variances

A l’occasion des 100 ans de la journée mondiale de l’épargne le 31 octobre dernier, nous vous proposons deux articles relatifs à l’épargne : : le premier (lien) présente les principaux déterminants de l’épargne des ménages avec un regard historique, le second présenté ici, analyse la persistance d’un taux d’épargne élevé depuis quelques années, au regard de la moyenne historique ou du niveau qui devrait prévaloir au regard des déterminants historiques. Nous en tirons des conclusions pour la croissance future et les politiques économiques.

Un taux d’épargne à un niveau plus élevé qu’anticipé, sans perspectives de correction imminente

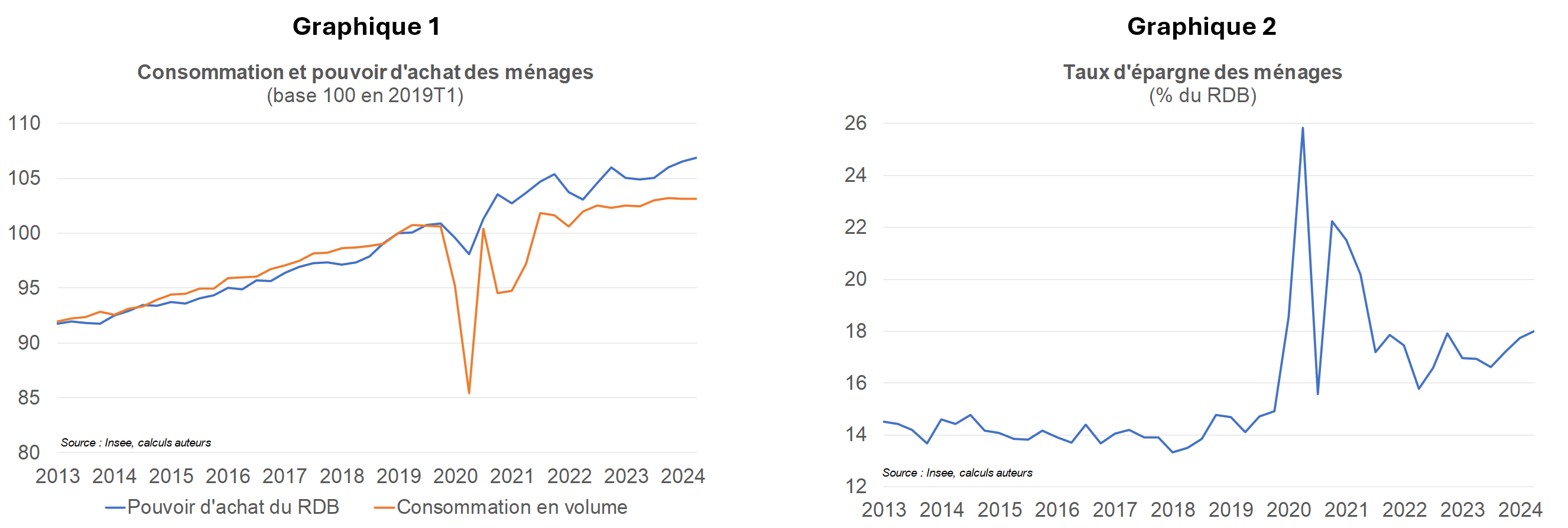

La consommation des ménages n’a pas autant rebondi que ce que l’on aurait pu attendre au vu notamment de l’évolution du pouvoir d’achat après la crise du Covid (Graphique 1, et modélisation du premier article : lien). En conséquence, le taux d’épargne des ménages a augmenté de manière très significative et se situe à 18 % (au 2e trimestre 2024) contre un niveau avant crise autour de 14,5 % (Graphique 2). Ce comportement de « sur-épargne » s’est encore accentué récemment : au 2e trimestre 2024, le pouvoir d’achat des ménages a augmenté de 1,9 % sur un an, alors que la consommation des ménages en volume n’a progressé que de 0,7 %. Le taux d’épargne a augmenté, passant ainsi entre le 2e trimestre 2023 et le 2e trimestre 2024 de 16,9 % à 18,0 %.

Les déterminants usuels de la consommation et de l’épargne ne permettent pas d’expliquer en totalité le peu de consommation au 1er semestre 2024 avec pourtant un pouvoir d’achat des ménages dynamique, porté par la baisse de l’inflation (voir note de l’Insee d’octobre 2024). Les signaux des enquêtes de confiance donnent des messages moroses, ne présageant pas de retournement imminent : la confiance des ménages s’améliore mais reste en dessous de sa moyenne de long terme, le solde d’opinion des ménages sur l’opportunité de faire des achats importants reste en deçà de sa moyenne de long terme et les trois soldes d’opinion relatifs à l’épargne des ménages (opportunité d’épargner, capacité d’épargne actuelle et capacité d’épargne future) sont au-dessus de leur moyenne de long terme, sans marquer de reflux.

Les candidats à l’explication de ce phénomène de « sur-épargne »

Sans prétendre à l’exhaustivité, nous mettons en avant 5 pistes d’explications à ce comportement de « sur-épargne ».

- Un motif de précaution qui dépasse la préoccupation liée au cycle économique

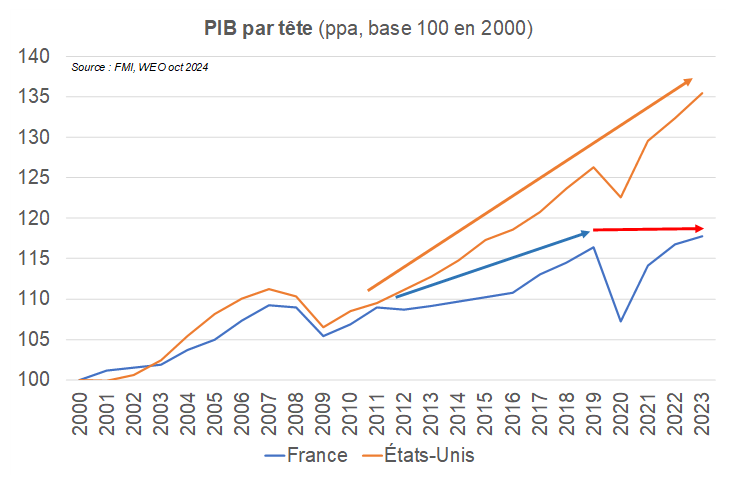

L’épargne de précaution est traditionnellement liée d’un point de vue macroéconomique, à un cycle économique dégradé, notamment une période de hausse du taux de chômage qui engendrerait chez les ménages une crainte de moindres revenus futurs. Or, le taux de chômage est en baisse depuis mi-2023 et à un niveau relativement bas. La bonne orientation du marché du travail n’invalide pas pour autant le motif de précaution comme cause du comportement de « sur-épargne ». La peur d’un avenir moins généreux que prévu, dans un contexte de décrochage structurel observé (illustré par la rupture de croissance tendancielle du PIB par tête par rapport aux Etats-Unis et par une rupture de la tendance de progression des décennies passées, Graphique 3) et d’un futur questionné (changement du contexte géopolitique, coût de la TEE…) demeure une explication plausible.

Graphique 3

- L’appréhension des sujets de dette et de déséquilibres sociaux ?

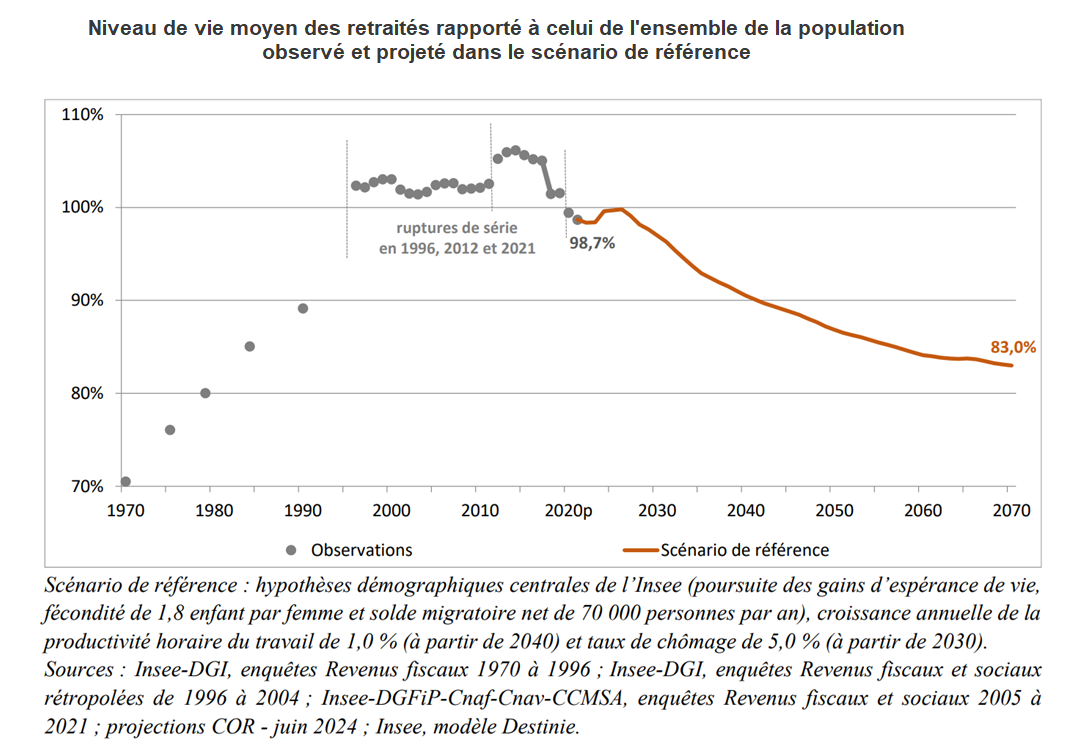

Le contexte des finances publiques se dégrade (ce qui est capté par la modélisation), mais la prise de conscience d’un niveau de Dette/PIB très élevé peut exacerber le réflexe ricardien d’épargne à court terme afin de parer aux hausses futures d’impôts (hausse du coefficient historique de la modélisation). En sus, le sujet du niveau des retraites futures, non capté dans la modélisation, est un candidat explicatif sérieux, à mesure que le débat public se développe sur le sujet : la baisse du niveau de vie, illustrée ici par une projection du Conseil d’Orientation des Retraites de juin 2024, peut expliquer un réflexe d’épargne par anticipation de revenus futurs moindres (Graphique 4).

Graphique 4

- Une volonté de protéger le patrimoine du choc inflationniste post Covid : davantage d’épargne mais pas davantage de richesse

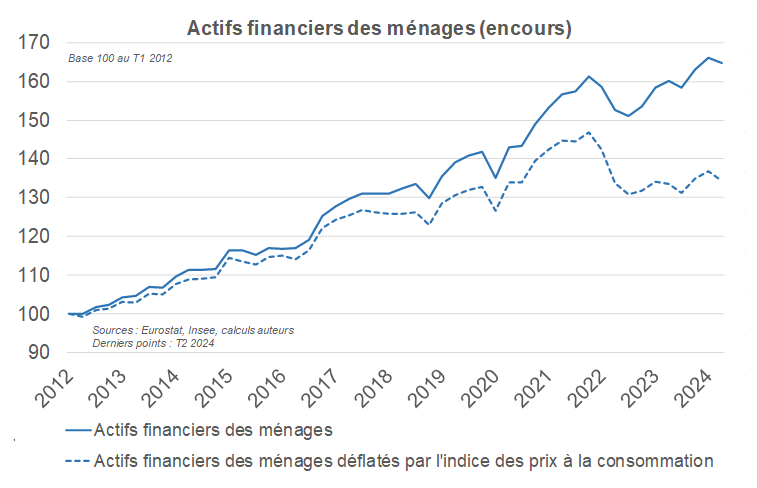

Entre le 4e trimestre 2021 et le 2e trimestre 2024, l’encours des actifs financiers des ménages a augmenté de 2,2 % mais leur encours réel, c’est à dire leur pouvoir d’achat en biens et services à la consommation a reculé de 8,5 % (Graphique 5) : une des raisons de la « sur-épargne » pourrait être la reconstitution du pouvoir d’achat de leur patrimoine, amoindri par la forte inflation observée en 2022 – 2023.

Graphique 5

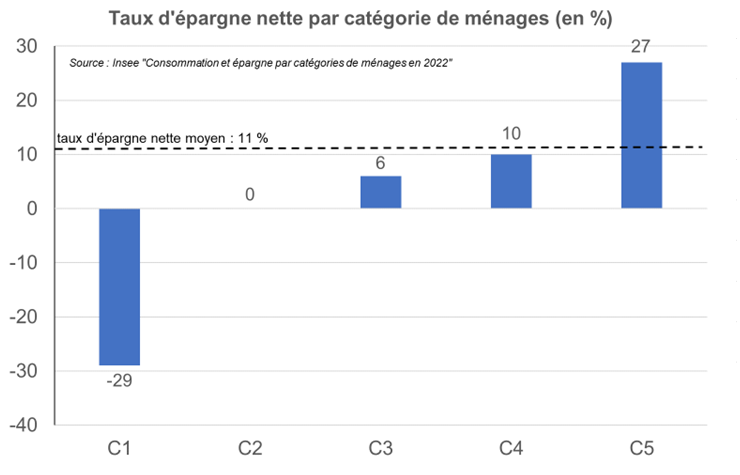

- Une « sur-épargne » des ménages concentrée sur les hauts revenus, chez qui la propension à consommer est plus faible que pour les ménages pris dans leur globalité

Le taux d’épargne n’est pas uniforme au sein des catégories de ménages : plus un ménage est aisé, plus la part de son revenu qu’il épargnera sera importante, toutes choses égales par ailleurs (Graphique 6). Les 20 % des ménages les plus aisés épargnent plus de 25 % de leur revenu disponible net (RDN, qui correspond au RDB, hors dépréciation du capital possédé par les ménages) alors que les 20 % des ménages les moins aisés ne peuvent pas épargner (voir Insee Focus n°338, « Consommation et épargne par catégories de ménages en 2022 »).

Graphique 6

Note : Les personnes sont classées par cinquième de niveau de vie usuel de leur ménage (C1 à C5). Le taux d’épargne nette des ménages est égal au ratio (RDN-consommation finale) /RDN.

Dans un dossier de la note de conjoncture de l’Insee (« Quel lien entre pouvoir d’achat et consommation des ménages en France aujourd’hui ? », 2019), les auteurs suivent la piste des évolutions différenciées de revenus suivant les catégories de niveaux de vie des ménages, ainsi que des comportements différenciés de consommation dans le temps et entre les catégories. Il ressort que :

- La structure de la consommation évolue dans le temps : le poids des dépenses, moins sensibles à court terme aux variations de revenus (dépenses pré-engagées comme les frais de logement), a augmenté au détriment des dépenses de consommation compressibles. La crise du Covid a pu également donner lieu à une modification profonde des habitudes de consommation, contribuant à soutenir l’épargne. L’Insee relève ainsi, dans sa note de conjoncture d’octobre 2024 : « Par rapport à 2019, c’est principalement la consommation de biens qui marque le pas : les dépenses alimentaires se sont repliées en raison de la flambée inflationniste, la consommation énergétique a flanché en raison des comportements de sobriété à l’œuvre depuis l’invasion de l’Ukraine, et les achats de véhicules sont en retrait, signe d’un certain attentisme face à la période de transition technologique que le secteur est en train de connaître ».

- Un changement de composition du revenu des ménages, avec davantage de revenus hors salaires notamment de revenus financiers. Or les ménages réagissent de manière différenciée à un choc de revenu suivant la composante affectée (« La composition du revenu aide à comprendre l’évolution du taux d’épargne des ménages en France », Bulletin de la Banque de France n° 227/9 de 2020) : une hausse de 1 % répartie de manière homogène sur les composantes du revenu entraine à long terme une hausse de la consommation de 1 % donc sans modification du taux d’épargne ; en revanche la réponse des ménages diffère selon que le choc est centré sur une baisse des prélèvements obligatoires ou est dû à une hausse de revenus financiers.

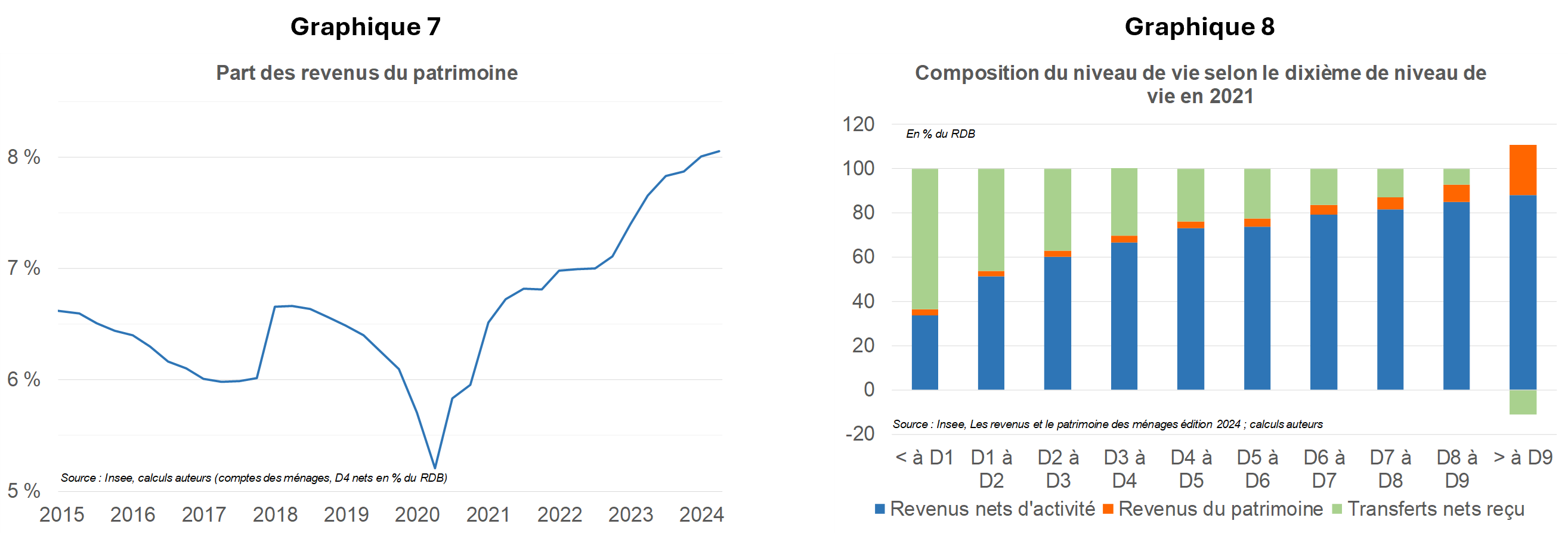

En particulier, la propension à consommer des revenus financiers apparaît quasi-nulle : dans la période récente, la part des revenus du patrimoine dans le revenu (Graphiques 7 et 8) a augmenté sensiblement et elle est concentrée sur les ménages qui ont des revenus élevés, donc une propension marginale à la consommation faible. Les revenus du patrimoine sont épargnés « par défaut », sans arbitrage consommation – privation de consommation, par effet de capitalisation. Cela contribue ainsi à la hausse du taux d’épargne financière (qui croît plus vite que l’épargne non financière).

- L’influence de la démographie

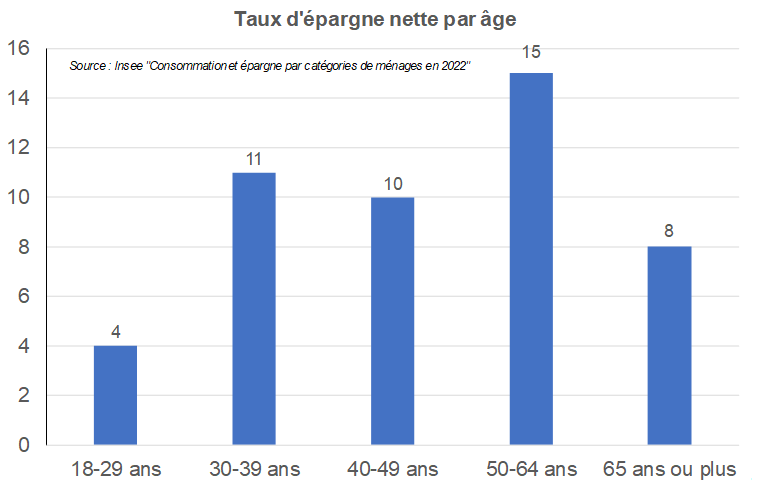

Graphique 9

Lecture : En 2022, le taux d’épargne nette des ménages dont la personne de référence est âgée de 65 ans ou plus est égal à 8 % en moyenne.

D’après la théorie du cycle de vie de Modigliani, les agents modifieraient leur comportement de consommation et d’épargne au cours de leur vie : les individus accumulent tout d’abord de l’épargne avant de désépargner en fin de vie, pour garder le même niveau de consommation. Cette théorie, qui suppose que les revenus à la retraite sont nettement inférieurs aux revenus en activité, ne se vérifie pas en France : on n’observe pas de comportement de désépargne dans la population plus âgée, mais tout au plus de moindre épargne (Graphique 9), en raison notamment de la volonté de transmission d’un patrimoine et d’une consommation qui diminue avec l’âge. Le vieillissement de la population à l’œuvre n’entrainerait donc pas une baisse structurelle du taux d’épargne mais au contraire pourrait soutenir son maintien à un niveau plus élevé que précédemment.

Conclusion : des enseignements pour les politiques économiques

La « sur-épargne » récente a des pistes d’explications qui convergent toutes vers un taux d’épargne durablement plus élevé qu’il n’a été : le terme même de « sur-épargne » n’est plus approprié, dès lors qu’il y a vraisemblablement un nouvel équilibre du taux d’épargne. Du côté négatif, l’absence de décrue sensible spontanée limite les hypothèses de croissance du PIB que l’on peut escompter (il ne faut pas attendre une massive désépargne qui soutiendrait la consommation et le PIB). Du côté positif, i) sont identifiées ici des causes de la « sur-épargne » et les populations concernées ; c’est un point de départ pour des politiques économiques visant à éventuellement modifier la donne (comportement de dépenses, distribution), ii) cette « sur-épargne » persistante est une occasion de financer des investissements d’avenir propices à une croissance durable, inclusive et résiliente (secteurs de l’énergie, de la transition écologique, de l’immobilier, de l’éducation, de la santé, de la défense, entreprises de petites et moyennes capitalisations…).

Mots-clés : Taux d’épargne – Sur-épargne – Économétrie – COVID

Yann Tampéreau est Chef économiste du groupe Caisse des Dépôts et, au sein de la Direction des Finances Groupe, il est responsable service des Études et conjoncture économiques et financières.

- Épargne (billet 2/2) : focus sur le phénomène récent de « sur-épargne » des ménages - 25 novembre 2024

- Épargne (billet 1/2) : regard historique sur le comportement des ménages - 18 novembre 2024

Cet article très « macro-économique » ne dit rien de l’impact macro-économique des conséquences micro-économiques de la hausse des taux d’intérêt réels et de la destruction de valeur patrimoniale due à la baisse des prix dans l’immobilier. La période analysée est trop courte pour conclure à une hausse structurelle du taux d’épargne. Là constitution d’apports plus élevés dans l’immobilier comme la hausse des taux sont suffisants pour expliquer une modification conjoncturelle du comportement d’épargne.