Les investisseurs ont un rôle clé à jouer pour le financement de la transition vers une économie bas carbone, et les actions des acteurs institutionnels sur ce sujet sont de plus en plus scrutées. Dès lors, les méthodologies d’alignement de portefeuille sur une trajectoire net-zéro deviennent une nécessité pour tous les investisseurs. La question qui se pose est comment construire un tel portefeuille sans accentuer des risques financiers, à travers les différentes classes d’actifs.

Des méthodologies d’alignement ont émergé ces dernières années pour les portefeuilles d’actions et d’obligations d’entreprises. Elles incluent par exemple les cadres de référence tels que les indices PAB (Paris Aligned Benchmark) et CTB (Climate Transition Benchmark). Alors que les obligations d’état constituent l’une des plus grandes classes d’actifs, aucun cadre de référence n’a été largement adopté pour leur alignement avec une trajectoire net-zéro. Il est donc paradoxal que la littérature soit si rare sur ce sujet.

De notre point de vue, il y a un besoin urgent de traiter ce problème car les gouvernements ont les leviers pour influencer tous les acteurs économiques à se saisir des problématiques environnementales. C’est dans ce cadre que Kepler Cheuvreux a publié « A framework to align sovereign bond portfolios with net zero trajectories », dont vous trouverez ici une version résumée.

Ces dernières années, les investisseurs institutionnels se sont saisis de la problématique du changement climatique, et il est probable que ce sujet gagne en importance à l’avenir. Le Glasgow Financial Alliance for Net Zero a été créé en 2021 pour développer des cadres et des méthodologies afin d’aider les investisseurs institutionnels à accélérer leur processus de décarbonation et pour les encourager à prendre des engagements net-zéro. Il y a à ce jour huit alliances représentant différents acteurs qui regroupent 550 membres de la communauté des investisseurs. Il est donc nécessaire de développer des méthodologies pour accompagner ce mouvement et faciliter la prise en compte de critères extra-financiers dans la construction de portefeuilles.

« Alignement souverain : on ne peut réduire ce que l’on ne sait mesurer »

Cependant, on ne peut pas réduire ce que l’on ne sait mesurer, et il n’existe pas à ce jour de convention sur la comptabilisation des émissions carbone de portefeuilles d’obligations souveraines. En outre, si les benchmarks climatiques tels que le Paris Aligned Benchmark et le Climate Transition Benchmark sont usuels pour les entreprises, aucun n’est disponible pour les obligations souveraines. Pour toutes ces raisons, les investisseurs ont tendance à exclure les portefeuilles souverains de leur effort de décarbonation.

Cela peut paraître paradoxal lorsque l’on sait que les gouvernements sont des acteurs clés de la transition vers une économie bas carbone. A l’occasion de l’accord de Paris en 2015, 196 acteurs se sont engagés à limiter l’augmentation des températures bien en dessous de 2°C par rapport à l’ère préindustrielle, et de poursuivre l’effort pour limiter cette augmentation à 1,5°C. Ainsi, le Conseil Européen a formellement adopté la loi européenne sur le climat en 2021par laquelle atteindre la neutralité carbone à horizon 2050 est désormais une obligation légale pour tous les pays de l’Union Européenne. La loi inclut également un objectif de réduction des émissions de gaz à effet de serre à hauteur de 55% en 2030 par rapport au niveau de 1990. Plus largement, dans le cadre des accords de Paris, tous les pays ont été invités à soumettre leurs contributions déterminées au niveau national (ou NDC, Nationally Determined Contributions). Ces engagements sont publics et les pays sont invités à renouveler leurs engagements tous les cinq ans. L’engagement de neutralité carbone des états est donc une réalité qui doit être prise en considération pour la construction de portefeuilles obligataires. La disponibilité des données s’améliore également continuellement sous l’impulsion des nouveaux accords et de la réglementation.

Du côté de la recherche, la construction de portefeuille avec des contraintes environnementales est un domaine relativement nouveau qui se développe rapidement. L’augmentation de la disponibilité des données, les nouveaux engagements des investisseurs institutionnels (y compris les banques centrales) et les plans d’investissement massifs annoncés par les gouvernements depuis la pandémie de COVID-19 sont des facteurs essentiels à ce développement.

Il est donc essentiel d’aligner les portefeuilles d’obligations souveraines, non seulement parce qu’il s’agit d’une classe d’actifs majeure, mais aussi parce que cela incite les gouvernements à rendre leurs économies plus vertes et plus durables sur le plan environnemental, ce qui génère des externalités positives et établit des normes pour tous les acteurs économiques.

Définition d’un portefeuille net-zéro

La neutralité carbone correspond à un état physique dans lequel toutes les émissions carbone sont compensées par différents mécanismes tels que l’absorption des forêts ou la capture de carbone. L’idée est alors de réduire toutes les émissions que l’on peut réduire, pour ensuite compenser le résidu d’émission à éliminer : il est en effet impossible de ne générer aucune émission. L’atteinte de la neutralité carbone étant nécessaire à la limitation de l’augmentation des températures sous 1,5°C, les investisseurs doivent appréhender les conséquences de la contrainte de neutralité carbone sur leurs portefeuilles.

Néanmoins, si l’état physique de la neutralité carbone est clairement défini, il n’existe pas à ce jour de consensus autour de la notion de portefeuille d’investissement net-zéro. Certains acteurs ne prennent en compte que les émissions carbone. D’autres utilisent les données de températures désormais fournies par la plupart des fournisseurs de données ESG.

Il devient également courant que des investisseurs utilisent les crédits carbone. Cette pratique est de plus en plus décriée car elle permet de maintenir les activités polluantes et de simplement payer pour éviter de participer à l’effort de décarbonation. Il existe également une incohérence géographique et temporelle entre les émissions réalisées et compensées.

Dans ce cadre, nous proposons notre définition d’un portefeuille net zéro. Ces portefeuilles doivent permettre de financer la transition vers une économie bas carbone par le développement de nouvelles technologies et processus industriels.

Aligner un portefeuille consiste alors en un processus incrémental lors duquel les positions sont ajustées dans le temps pour satisfaire différents critères financiers et extra-financiers inspirés des quatre principes clés définis ci-dessous. Afin de construire des portefeuilles net-zéro, les investisseurs doivent :

- Adopter une trajectoire de décarbonation

L’important n’est pas seulement l’objectif final, mais tout l’effort de décarbonation pour l’atteindre. Pour définir leur trajectoire de décarbonation, les investisseurs doivent choisir un scénario ou une trajectoire de référence.

- Favoriser les acteurs contribuant activement à la transition vers une économie bas carbone

Le processus d’alignement de portefeuille va au-delà de la décarbonation et les investisseurs doivent se doter d’une mesure de l’intensité verte d’un portefeuille.

Intégrer ce type de métrique permet également de bénéficier des opportunités liées à la transition vers une économie bas carbone.

- Favoriser les acteurs ayant un plan de réduction des émissions ambitieux

L’alignement de portefeuille étant un processus de long terme, il est nécessaire de considérer des mesures prospectives dans la construction de portefeuille net-zéro. L’intégration de ce type de métriques permet de limiter les mouvements de portefeuilles évitables et coûteux. En ce qui concerne les portefeuilles souverains, les investisseurs peuvent par exemple considérer les engagements de décarbonation des états. La difficulté est alors d’identifier les objectifs de décarbonation réalistes de ceux qui ne le sont pas, ainsi que d’en mesurer l’ambition.

- Favoriser les acteurs qui ont prouvé leur capacité à réaliser un effort de décarbonation par le passé

Il existe deux sources de réduction des émissions carbone d’un portefeuille : la décarbonation des sous-jacents entre deux dates, et la réduction de l’empreinte carbone induite par un rebalancement. Afin de maximiser l’impact sur l’économie réelle, il est important de favoriser le premier mécanisme lors de la construction de portefeuille alignés sur une trajectoire net-zéro. Favoriser les acteurs qui ont prouvé leur capacité à réduire significativement leurs émissions permet d’identifier ceux qui ont saisi la problématique de la transition vers une économie bas carbone et qui auront tendance à poursuivre ces efforts à l’avenir.

Problématique de calcul des émissions carbone d’un portefeuille d’obligations souveraines

Il est nécessaire de se doter de métriques pour comptabiliser les émissions carbone d’un portefeuille d’obligations souveraines. Cependant, cet exercice soulève plusieurs questions fondamentales :

Quelles entités considère-t-on ?

Deux manières de comptabiliser les émissions liées à une obligation souveraine s’affrontent. On peut considérer :

- Les émissions des entités gouvernementales (gouvernement central, secteur public etc) : cette méthode de calcul aura tendance à sous-évaluer les émissions carbone et à favoriser les pays disposant d’un secteur public restreint.

- Les émissions générées sur le territoire du pays considéré : la difficulté de cette méthodologie est de s’affranchir des biais générés par les importations et les exportations, notamment induits par la délocalisation des activités polluantes.

Quel périmètre considère-t-on ?

Là encore, deux choix se présentent aux investisseurs, considérer :

- Les émissions carbone induites par la production : cette méthodologie comptabilise les émissions carbone de tous les biens et services produits sur un territoire donné. L’inconvénient de cette méthode est qu’elle favorise les pays ayant délocalisé leurs activités les plus émissives.

- Les émissions carbone induites par la consommation : cette méthodologie comptabilise les émissions de CO2 de tous les biens et services consommés sur un territoire donné. Cette méthodologie permet de corriger les biais induits par le commerce international.

Quelle normalisation choisit-on ?

Afin de corriger les émissions carbone d’un éventuel effet taille entre les pays considérés, plusieurs méthodes de normalisation peuvent être envisagées :

- Par le Produit Intérieur Brut (PIB) : cette normalisation est adaptée aux métriques d’émissions carbone liées à la production.

- Par le nombre d’habitants : cette normalisation est adaptée aux métriques d’émissions carbone liées à la consommation.

- Par le montant de la dette publique : cette méthodologie aura tendance à favoriser les pays très endettés.

L’importance de ces choix fondamentaux

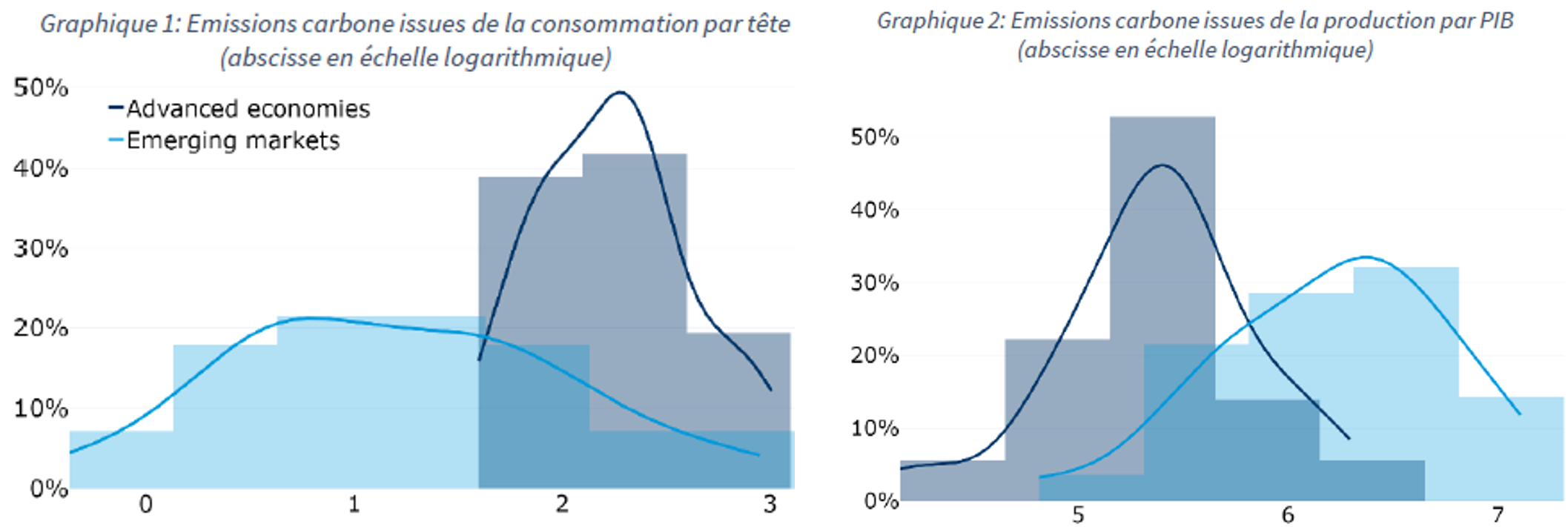

Le choix de la méthode de calcul, le périmètre ainsi que la métrique de normalisation impliquera des biais différents, notamment entre pays émergents et développés. Ces biais apparaissent clairement lorsque l’on compare les distributions des émissions issues de la production normalisées par le PIB avec celles des émissions issues de la consommation normalisées par le nombre d’habitants, en utilisant une échelle logarithmique. Pour les deux métriques considérées, pays émergents et pays développés affichent des distributions distinctes.

Lorsque l’on considère l’intensité carbone de la consommation, les pays émergents affichent une distribution plus étalée et plus à gauche comparée à celle des pays développés. On peut ainsi tirer deux conclusions :

- Les pays émergents ont tendance à afficher une intensité carbone issue de la consommation plus faible que les pays développés,

- Les pays émergents affichent plus de disparités de comportements de consommation : à gauche de la distribution, on trouvera les pays aux comportements les plus sobres du point de vue des émissions (Inde, Cambodge, Laos) alors qu’à droite on trouvera des pays plus émissifs tels que les pays du Golfe, la Chine ou la Russie.

Si l’on considère au contraire l’intensité carbone issue de la production, les pays émergents se retrouvent cette fois à droite de la distribution, indiquant qu’ils ont tendance à être plus émissifs. En effet, les pays développés ont délocalisé les industries les plus polluantes dans les pays émergents depuis plusieurs années. En outre, les pays développés ont adopté des processus de production plus efficaces en matière d’émissions carbone. Du point de vue de cette métrique, les pays les plus à gauche de la distribution sont les pays d’Europe de l’Ouest (Suède, Royaume-Uni, France) tandis que les pays les plus à droite du graphique appartiennent aux BRICS (Russie, Inde, Chine).

Intensité verte d’un portefeuille et mesures prospectives

Puisque la construction de portefeuilles alignés sur une trajectoire net-zéro va au-delà de la construction de portefeuilles bas carbone, il est nécessaire de se doter d’une métrique d’intensité verte pour aborder le volet du financement de la transition. Là encore, cette tâche n’est pas aisée pour la classe d’actifs des obligations souveraines. Les investisseurs ont à leur disposition plusieurs types de données, telles que les dépenses vertes des gouvernements, la part de green bonds émis ou encore les taxes environnementales.

Pour construire des portefeuilles d’obligations souveraines alignés, il est naturel d’utiliser les contributions déterminées au niveau national (NDC), afin d’évaluer la propension future d’un pays à décarboner son économie. Les NDC sont des engagements pris par les états sous l’UNFCCC (United Nation Framework Convention on Climate Change) consistant à réduire les émissions de gaz à effet de serre et à atténuer les effets du changement climatique. Ces engagements visent à être à la fois ambitieux et atteignables. Ils jouent un rôle crucial dans l’action climatique mondiale en apportant de la transparence et en responsabilisant les états. De manière générale, les NDC comportent plusieurs volets comme des objectifs de réduction des émissions de gaz à effet de serre, des mesures de limitation des effets du changement climatiques, des mesures d’adaptation, ainsi que la spécification de besoins de financement pour les pays en voie de développement.

Il peut être intéressant de mesurer le progrès réalisé par les états dans la poursuite de leur engagement de réduction de leurs émissions. De la même manière, l’ambition de ces engagements peut être évaluée en comparant leur niveau à un scénario de référence.

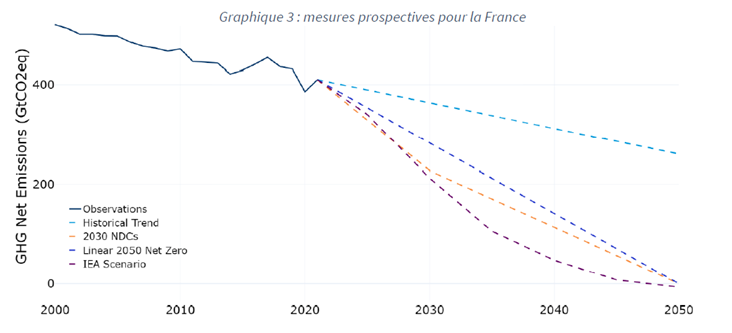

Le graphique ci-dessous illustre les différentes mesures prospectives que l’on est en mesure de considérer pour le cas de la France. La ligne bleu clair correspond à une estimation des futures émissions de la France si elle poursuit ses efforts passés. C’est le prolongement de la tendance de ses émissions. La courbe orange correspond quant à elle à la trajectoire de ses émissions si elle respecte ses engagements de décarbonation.

Application à un univers global

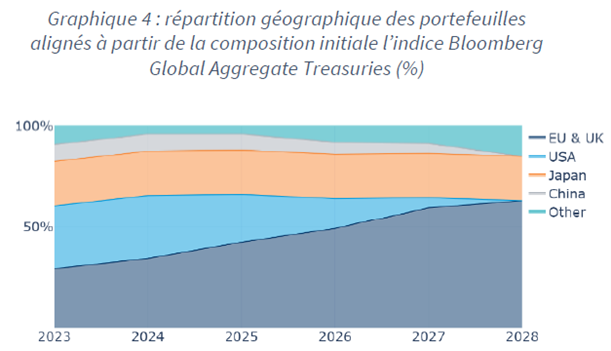

Nous avons appliqué notre démarche à l’indice Bloomberg Global Aggregate Treasuries. L’exercice consiste à décarboner ce portefeuille au rythme de la trajectoire net-zéro de l’Agence Internationale de l’Energie en essayant d’améliorer ses métriques extra-financières (telles que financement de la transition) sans altérer ses caractéristiques financières (rendement, rating, duration, diversification géographique). Nous avons alors simulé le comportement d’un portefeuille aligné tout au long du processus de décarbonation, pour en étudier les caractéristiques.

Nous observons que le portefeuille aligné a un risque de dévier du benchmark de plus en plus important au cours du temps. En considérant l’intensité carbone issue de la production, il n’est plus possible de trouver une allocation alignée à partir de l’année 2026 sans modifier les caractéristiques financières du portefeuille initial (duration, qualité de crédit, rendement par exemple). En considérant l’intensité carbone issue de la consommation, il est possible de construire des portefeuilles alignés jusqu’en 2030, car il y a plus de disparités entre les pays.

En conclusion, il n’est pas possible de construire des portefeuilles net-zéro après 2030 en jouant uniquement sur la sélection et la modification des poids, sans dévier des contraintes financières initiales. Une amélioration des comportements des états est nécessaire, à défaut de laquelle il sera indispensable de modifier les caractéristiques financières du portefeuille (répartition géographique, rating, duration, etc) pour être en capacité de créer des portefeuilles alignés. Cela impliquerait alors une gestion plus contrainte, et une augmentation des risques financiers.

Ne pas contraindre la déviation au niveau des pays permet de construire des portefeuilles alignés sur un horizon de temps plus long, mais au prix d’un risque de concentration significativement accru. Cela est dû à une concentration géographique élevée et des compositions parfois irréalistes pour les investisseurs.

L’alignement de portefeuille apparaît en effet être un processus d’exclusion, et son application implique une diversification géographique amoindrie. On observe par exemple systématiquement une augmentation de la part des pays européens en portefeuille, au détriment de la Chine et des Etats-Unis.

On observe également une forte attrition, illustrée par la disparition de 40% des pays et de 50% des lignes entre 2023 et 2028 en décarbonant selon l’intensité carbone issue de la production. Un phénomène similaire est constaté quel que soit le choix de la métrique d’intensité carbone. Certains pays au couple émissions/financement de la transition particulièrement mauvais se trouvent exclus des portefeuilles alignés très tôt, parfois dès la première année.

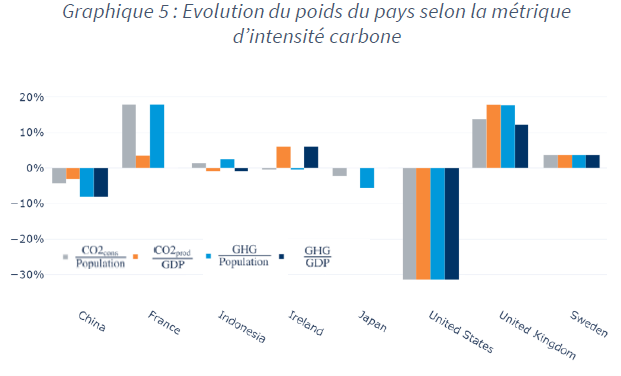

Le choix de la métrique d’émission est fondamental et aura des implications très importantes sur les biais géographiques du portefeuille, ainsi que sur la difficulté à construire des portefeuilles alignés.

Le poids de l’Indonésie aura par exemple tendance à être augmenté lorsque l’on considère des métriques de consommation, et aura tendance à être diminué lorsque l’on opte pour des métriques de production. Au contraire, l’exposition à l’Irlande sera favorisée par l’adoption de métriques normalisées par le PIB, et défavorisée par celles normalisées par la taille de la population.

On note également que l’exposition à certains pays est insensible au choix de la métrique d’émission. Les Etats-Unis sont par exemple systématiquement exclus des portefeuilles alignés (au bout de plusieurs années). Le poids des obligations souveraines chinoises est également toujours réduit. Au contraire, l’allocation de certains pays comme la Suède ou le Royaume-Uni se voient surpondérés avec les quatre métriques.

Conclusion

Cet exercice de simulation nous a permis de mettre en lumière certaines difficultés auxquelles pourront faire face les investisseurs souhaitant aligner leur portefeuille souverain avec une trajectoire net-zéro. La première conclusion est que le processus d’alignement de portefeuille induit des biais géographiques et financiers (duration, qualité de crédit, rendement) qu’il faut anticiper afin de ne pas trop dévier de son objectif d’investissement principal. Nous avons également observé une forte concentration des portefeuilles alignés dans le temps.

Le choix de la métrique d’intensité carbone est également fondamental car il implique de forts biais géographiques. Les métriques de consommation auront tendance à favoriser les pays émergents. Au contraire, les métriques de production favorisent plutôt les pays développés.

D’autres risques financiers peuvent émaner du processus d’alignement comme le risque d’être contraint de dévier de son objectif d’investissement initial ou le risque de liquidité.

Il est donc indispensable pour les investisseurs institutionnels d’anticiper ces risques au moment de la prise d’engagements et avant de commencer le processus d’alignement.

Par ailleurs, l’alignement de portefeuille est susceptible de générer des externalités négatives. Par exemple, décarboner un portefeuille pourrait de façon contradictoire réduire l’intensité verte de ce dernier. La part d’émetteurs ayant des émissions carbone passées croissantes pourrait également être surpondérée. Ces effets de bords créent un risque réputationnel lié au greenwashing pour les investisseurs.

Le fait ou non d’aligner son portefeuille souverain pour un investisseur institutionnel est aujourd’hui encore sujet à débat. Cependant, les scenarios dans lesquels tous les états respectent leur NDC (leurs engagements de décarbonation pris à l’occasion des accords de Paris) mènent à une augmentation des températures autour de 2,4°C, bien au-delà de l’objectif de 1,5°C. Sans un changement de comportement drastique de la part des états, la plupart des univers obligataires seront incompatibles avec les accords de Paris.

Toutes les opinions exprimées dans cet article sont celles des auteurs et ne représentent pas les opinions de Kepler Cheuvreux ou de l’une de ses filiales. Ce document ne constitue pas une recherche au sens de MAR ou de la réglementation déléguée MiFID et n’a pas été préparé conformément aux exigences réglementaires visant à promouvoir l’indépendance de la recherche en investissement. En conséquence, les auteurs ne possèdent pas la carte professionnelle d’analyste financier telle que définie par l’article 312-20 du Règlement général de l’AMF.

Inès Barahhou est ingénieure financier en charge du développement de stratégies quantitatives et est membre du comité d’investissement ESG chez Kepler Cheuvreux Solutions depuis 2022.