Cet article est la première partie d’une étude consacrée à la Chine et reprise de la publication du Crédit Agricole du 13 novembre 2023. La seconde paraîtra très prochainement dans Variances.

- Le ralentissement chinois est indéniable. Après vingt ans de croissance forte et ininterrompue, il était aussi attendu. Il n’empêche qu’il intervient trop vite et trop fortement par rapport à la trajectoire anticipée tant par les autorités chinoises que par le reste du monde.

- Alors que la capacité de la Chine à devenir la première puissance économique mondiale ne faisait aucun doute avant le Covid, cette perspective s’éloigne et la question de la convergence se pose de nouveau. Ce qui est certain, c’est que le sentier de développement de la Chine sera moins facile que celui du Japon, de la Corée ou de Taïwan au même stade de développement, car sa croissance potentielle est amoindrie par sa taille et la situation géopolitique actuelle.

- La Chine conserve des atouts indéniables, en particulier un complexe industriel et logistique unique, ayant servi un modèle de croissance fondé sur le commerce extérieur et l’investissement en infrastructures. Ce modèle n’est toutefois plus adapté aux équilibres actuels. Dans un contexte de ralentissement de la demande de biens mondiale et de réorganisation des chaînes de valeur défavorable pour la Chine, la question de la transition vers une croissance tirée par l’économie domestique se repose de manière plus aiguë.

- Ce rééquilibrage nécessaire semble cependant d’autant plus difficile que la profonde crise immobilière que traverse le pays pèse sur la confiance des ménages, déjà très ébranlés par trois années de politique zéro-Covid et par la perception que la croissance économique n’est plus la priorité des autorités.

D’où viendra la croissance future ?

Les causes du ralentissement

Elles sont multiples, conjoncturelles et structurelles. Les facteurs structurels viennent toucher les déterminants profonds de la croissance potentielle : le vieillissement de la population, la baisse de l’efficacité du capital, la capacité de la Chine à produire de l’innovation. Les facteurs conjoncturels sont, et cela est une source d’inquiétude, liés soit à des erreurs dans les décisions prises par les autorités, soit à la bascule d’une priorité économique à une priorité sécuritaire : la stratégie zéro-Covid, l’intrusion de l’État dans la sphère privée, la gestion de la crise immobilière. Le zéro-Covid, en particulier, a créé chez les ménages un choc de confiance qui semble difficile à résorber.

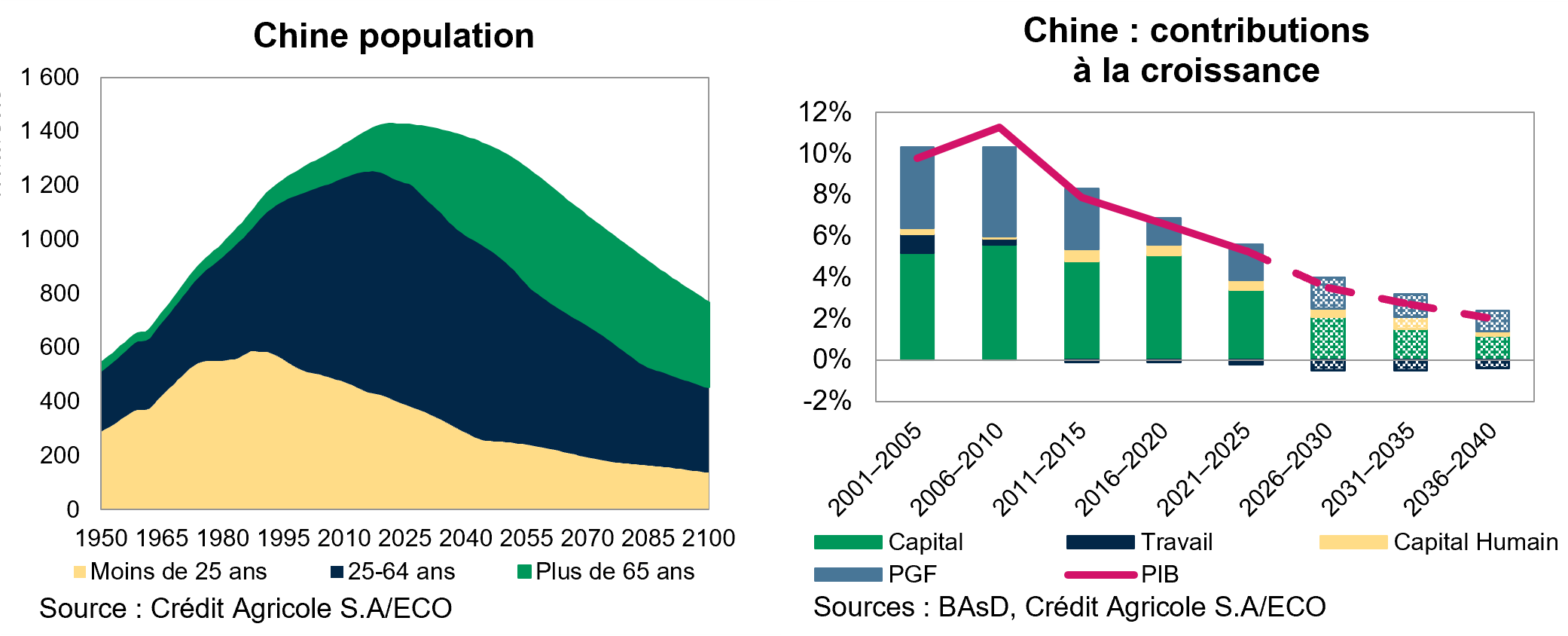

Les dernières projections réalisées par la Banque asiatique de développement (BAsD) montrent l’accélération du ralentissement de la croissance chinoise, divisée par deux entre 2006 et 2025, et de nouveau par deux entre 2025 et 2035. Elles illustrent également son déséquilibre : une contribution du facteur travail devenue négative dès la période 2011-2015, avec une amélioration du capital humain compensant à peine ce déclin. Le capital continue d’apporter l’essentiel de la croissance, posant donc la question de l’efficacité de l’investissement, maintenu à un niveau très élevé pour un rendement en croissance déclinant. Enfin, des gains de productivité faibles, malgré l’importance du secteur industriel, généralement plus productif.

Quels moteurs pour quelle croissance ?

La cible a été fixée « autour de 5% » pour 2023. Elle devrait, sauf accident de fin d’année, être atteinte, notamment grâce à un effet de base très favorable et à un premier trimestre dynamique, ayant profité d’un « effet réouverture » de l’économie, toutefois vite retombé. La question de la croissance des années futures (2024, 2025, 2026) est déjà plus délicate. Le Covid-19 a mis en lumière les fragilités structurelles qui préexistaient déjà à la crise sanitaire.

La plus importante est l’insuffisance de la consommation des ménages, liée à trois facteurs principaux :

- Le vieillissement et la baisse de la population. La population chinoise pourrait être divisée par deux en 75 ans et la part des plus de 65 ans devrait passer de 13% en 2022 à plus de 30% sur la même période. Or, les dépenses de consommation auraient plutôt tendance à diminuer avec l’âge, surtout dans les pays dans lesquels le niveau de revenu baisse sensiblement au moment de la retraite, comme c’est le cas en Chine.

- Le taux d’épargne de la population chinoise, qui se maintient autour de 45% du PIB, et ce malgré la hausse des salaires observée depuis 2010. L’absence de système de protection sociale (retraite, santé, chômage) pousse les ménages à constituer une vaste épargne de précaution.

- La crise immobilière. Contrairement aux deux facteurs précédents, il s’agit d’une nouvelle cause. Cette crise est profonde, et va encore durer. Pour l’État, la priorité est double : faire reprendre les chantiers encore rentables (30% des logements payés entre 2013 et 2020 n’avaient pas été livrés) et maîtriser la chute des prix pour ne pas trop pénaliser les ménages, dont 70% du patrimoine est investi dans l’immobilier. L’ajustement doit donc passer par le volume des transactions avant de passer par les prix, même si ce dernier sera inévitable dans les villes de second rang. La digestion des surcapacités s’annonce lente et l’immobilier ne devrait plus retrouver le rôle de moteur de la croissance qu’il a eu ces dernières années.

L’insuffisance de la consommation n’est pas uniquement liée à la crise de confiance que les ménages traversent actuellement, puisqu’elle posait déjà problème avant le Covid. Elle trouve avant tout son origine dans les principes idéologiques régissant l’économie chinoise[1], qui favorisent l’investissement en actifs immobilisés et la production industrielle. Cette préférence est exprimée par des salaires bas – et qui augmentent moins vite que la croissance – permettant de conserver une compétitivité-prix forte et un soutien aux investissements en infrastructure, passant par des taux d’intérêt bas. Le modèle de croissance chinois, fondé sur l’exploitation puis l’exportation de surcapacités (main d’œuvre, épargne, investissement), se heurte à ses limites.

La coexistence de la crise immobilière, du ralentissement de la croissance, de l’excès d’épargne et du vieillissement de la population mènent les économistes à s’interroger sur la « japonisation » de l’économie chinoise.

Vers une « japonisation » de l’économie chinoise ?

Les parallèles entre le Japon de la fin des années 1980 et la Chine d’aujourd’hui semblent nombreux, car l’économie chinoise fait face au vieillissement accéléré de sa population et traverse une crise immobilière qui s’accompagne d’une spirale déflationniste, alimentée par une surabondance de liquidités. Cependant, si les symptômes sont similaires, les causes sont différentes. D’abord, car la crise immobilière vient avant tout du surendettement des promoteurs et non des ménages. Ensuite, parce que le ralentissement chinois est aussi conjoncturel que structurel. Enfin, car l’ajustement du marché immobilier va surtout se faire par les volumes et non par les prix, les autorités chinoises connaissant la sensibilité des ménages dont 70% de la richesse a été placée dans des achats de propriétés.

Trois points fondamentaux différencient aussi la Chine du Japon des années 1980 : la crise immobilière ne s’accompagne pas d’autres bulles d’actifs spéculatifs ; le risque de faillite bancaire semble limité, et les autorités ont les moyens de soutenir les banques les plus fragiles (notamment régionales) si nécessaire ; le compte de capital de la Chine reste très fermé, ce qui la protège des mouvements de capitaux, mais aussi des pressions sur le change. La solidité du secteur bancaire sera d’autant plus préservée que la digestion de la crise devrait se faire sur plusieurs années.

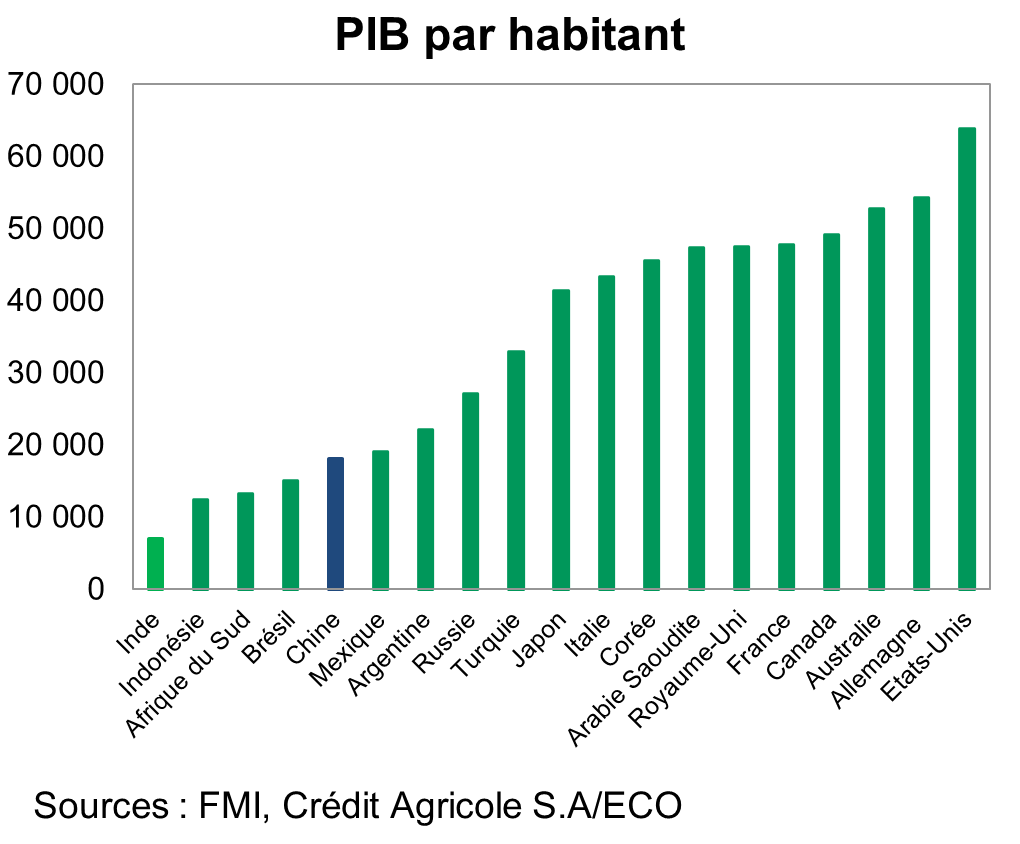

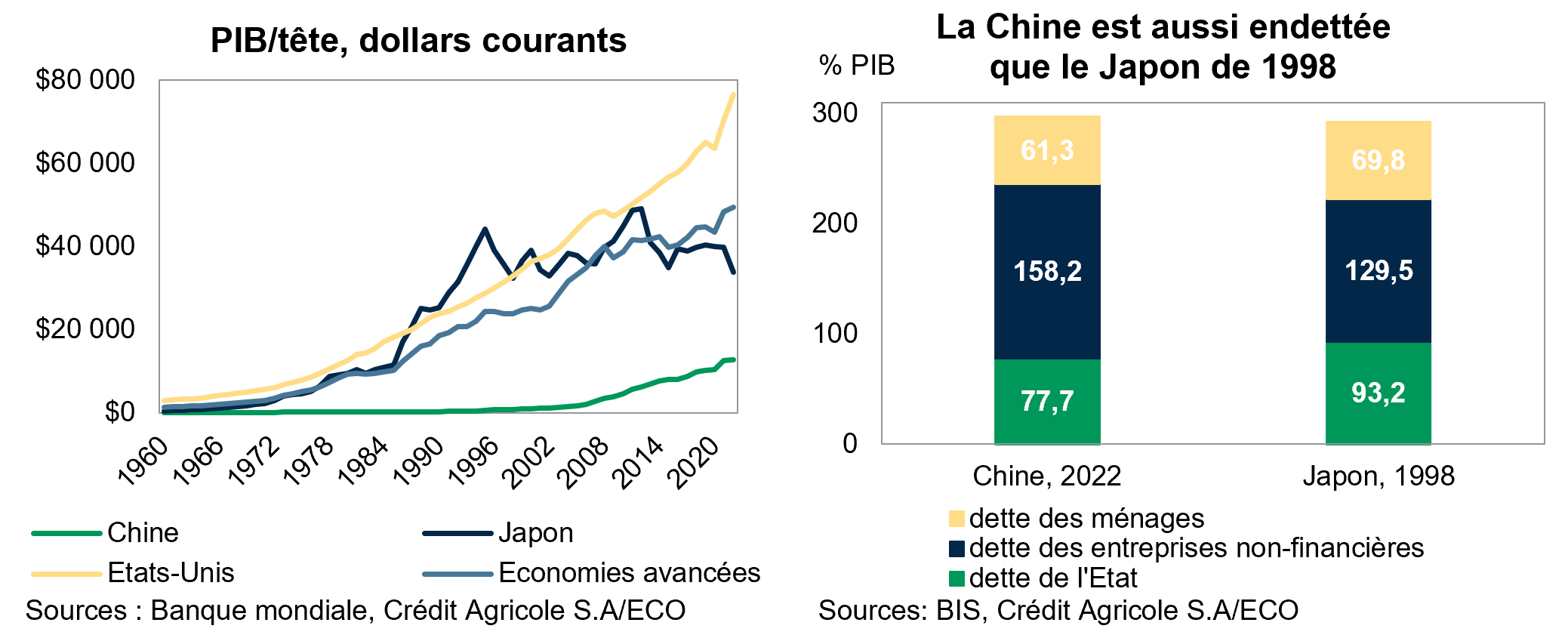

Deux éléments jouent en revanche contre elle. Le premier, c’est le niveau de développement, illustré par le PIB/tête. Au début des années 1990, le PIB/tête japonais était déjà de 28 915 dollars, contre 12 720 pour le PIB/tête chinois aujourd’hui. Le deuxième, c’est le niveau d’endettement, qui est déjà comparable à celui du Japon de la fin des années 1990, pour un niveau de richesse inférieur. L’endettement total de l’économie atteint ainsi 300% du PIB, contre 333% en France ou 255% aux États-Unis selon la BRI – hors secteur financier. Le ralentissement de la croissance pose donc la question de « l’effet boule de neige » de l’endettement, même si la fermeture du compte financier chinois fait relativiser le risque de contagion qu’une crise de la dette pourrait provoquer sur le reste du monde. En outre, la dette chinoise est en majorité émise par les entreprises et non par l’État, même si elle se concentre surtout dans les entreprises publiques. L’opacité financière de ces entreprises publiques et le refus de l’Etat chinois de définir avec clarté son rôle de prêteur en dernier ressort incitent toutefois à surveiller étroitement l’évolution de cette dette.

Les forces chinoises

Un complexe industriel unique

Devant ce panorama, on peut effectivement se demander quelles sont les forces de l’économie chinoise. Elles sont encore nombreuses, et il ne faudrait pas les sous-estimer. Bien que la population ait commencé à baisser, la taille du marché domestique représente un vivier de consommateurs important, d’autant que la transition vers un modèle de croissance reposant davantage sur la consommation demeure un objectif des autorités. Le développement d’une classe moyenne susceptible d’accéder à cette « prospérité commune » est encore possible, à condition d’opérer des réformes profondes, notamment dans les sphères fiscales et sociales.

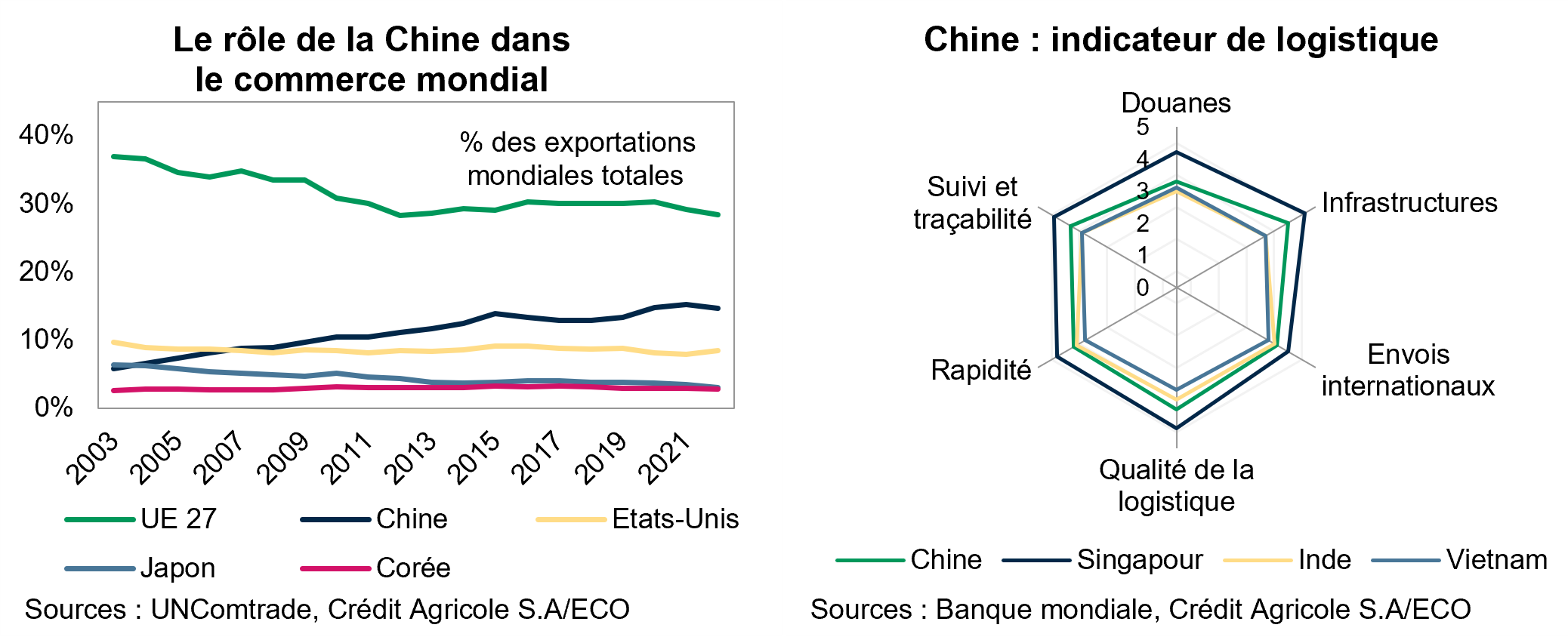

La Chine a développé en trente ans un complexe industriel qu’il sera difficile de répliquer ailleurs. Les progrès effectués en termes de logistique, d’automatisation des usines ont encore accéléré pendant le Covid, si bien que le pays se rapproche des standards de Singapour, premier dans le classement de l’indicateur de la Banque mondiale[2]. Le pays, qui concentrait déjà 27% des emplois industriels mondiaux, pourrait voir sa part s’accroître jusqu’à 43% à horizon 2050[3], et donc rafler la majeure partie des créations d’emplois sur cette période.

C’est surtout sur le volet infrastructures que la Chine se démarque particulièrement des autres pays d’Asie, comme le Vietnam ou l’Inde, qui souhaitent se positionner comme des concurrents au modèle chinois. Il s’agit de souligner que les entreprises qui explorent des alternatives à la Chine, ou sautent le pas de la délocalisation de tout ou partie de leur production, le font pour des questions géopolitiques et non économiques. Bien que le coût de la main d’œuvre ait augmenté en Chine ces dernières années, la compétitivité-prix du pays demeure excellente surtout en période de dépréciation du yuan et alors que les efforts de formation des employés sont visibles.

Si l’excédent commercial chinois a baissé ces derniers mois, il demeure à un niveau historiquement élevé (800 milliards de dollars), qui reflète que la domination chinoise sur le commerce mondial est loin d’être finie. En 2022, la part de marché de la Chine dans les exportations mondiales s’élevait toujours à 14,7%.

Ces dernières années, des activités qui avaient fait le succès commercial de la Chine dans les années 2000 (textile, assemblage) sont sorties du pays pour des raisons de coûts essentiellement, s’agissant de tâches à faible valeur ajoutée mais très consommatrices en main-d’œuvre. La Chine s’est positionnée sur la fabrication de nouveaux biens, notamment en lien avec la transition climatique.

Mots-clés : Chine – Transition – Commerce extérieur – Inégalité – Endettement

[1] Voir : ZhōngHuá Mundus | What is behind China’s structural deceleration? (mailchi.mp)

[2] Home | Logistics Performance Index (LPI) (worldbank.org)

[3] Is Manufacturing Destiny? On the Dynamics of Future Sectoral Shares and Development (cgdev.org)

- Chine – Le long chemin de la transition (2ème partie) - 14 décembre 2023

- Chine – Le long chemin de la transition (1ère partie) - 11 décembre 2023

- Chine – Le grand pari de Xi Jinping - 27 janvier 2022

Quid de la méfiance croissante de l’occident dans ses relations économiques avec la Chine ?

Révisions des approvisionnements , recul drastique des investissements ( ? )

Quelle a été la part des occidentaux dans la croissance Chinoise des 20 dernières années

Il n’y a pas d’analyse de ces facteurs ?