Javier Milei mettait en tête de son programme de candidat la dollarisation du pays et la fermeture de la banque centrale. Il en mesure les difficultés à présent, à la fois parce que la constitution semble l’interdire dans sa rédaction actuelle et que les réserves de change sont loin de suffire pour racheter les pesos détenus par les Argentins.

Mais imaginons que le projet se fasse. Eh bien, il est fort probable que cela ne suffira pas à panser les maux dont souffre le pays. L’inflation reviendra sous contrôle, bien sûr, mais non, sans autre mesure, les facteurs structurels qui la causaient. Car il y a ici trois illusions :

1- croire que Milei est le premier à vouloir entreprendre une « véritable et ultime » thérapie de choc pour le pays. Depuis 50 ans, on en compte six : en 1978, pour endiguer une première vague d’hyperinflation démarrée en 1977 ; en 1981 lors d’un défaut sur la dette et d’un effondrement du système bancaire ; en 1985 avec le Plan Austral, quand l’inflation atteignait les 670% l’an ; en 1989 (inflation à 3 000%), ce qui a conduit en 1991 à la mise en place d’un currency board, c’est-à-dire la fixation du taux de change avec pleine garantie avec des dollars en réserve à la banque centrale ; en 2001, quand ce currency board a explosé. Et à présent, avec l’inflation de nouveau à plus de 150%.

2- croire que l’inflation n’a qu’une origine monétaire et qu’il suffit de mieux contrôler l’offre de monnaie pour la tenir en laisse. L’inflation est fondamentalement le résultat d’un conflit interne sur le partage du revenu et elle ne s’arrête que lorsque les différents acteurs sont contraints d’en accepter le résultat. Nous verrons qu’il y a bien les éléments de ce conflit en Argentine qui, faute de résolution à ce jour, mine les institutions et la confiance de la population en elles.

3- croire que la dollarisation répond à la question. Certes, elle a pour elle de donner un ancrage nominal extrêmement solide à la monnaie, ce qui contient l’inflation. Et les autorités apparaissent davantage crédibles à tenir cette « parité » puisqu’elles ont en quelque sorte brûlé leurs vaisseaux, le retour en arrière obligeant à créer une monnaie nouvelle.

Par contre, on ne supprime nullement la politique monétaire ou la banque centrale, comme le proclame Milei ; on adopte la politique monétaire qu’une banque centrale bien existante décide, celle des États-Unis. Ses décisions ne seront en aucun cas prises en considérant la situation argentine alors que les deux économies n’ont rien à voir dans leurs structures. C’est très déconseillé pour une grande économie fortement exportatrice de matières premières et donc soumise aux chocs extérieurs. Le cycle économique en sera amplifié. La raison tient à la relation en général négative qu’on observe entre le prix en dollars des matières premières et le niveau du dollar. Si le prix du soja sur le marché mondial chute, la montée du dollar vis-à-vis du peso en limite l’effet sur le pouvoir d’achat local. (Cette relation négative tient au fait que les achats de matières premières dépendent du pouvoir d’achat de tous les pays acheteurs, et par uniquement de ceux qui ont le dollar comme monnaie.)

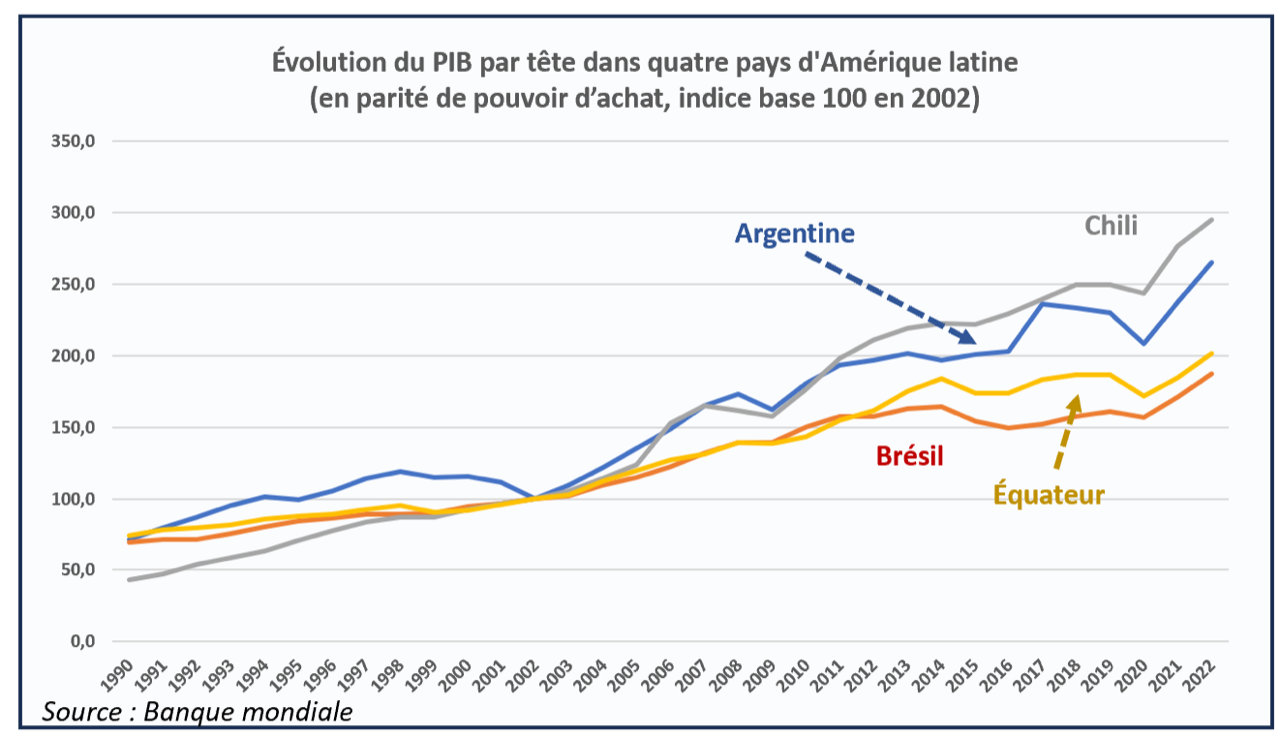

Et c’est toujours sur la durée que le vrai problème apparaît. Le corset de fer qu’est l’adoption du dollar ne donne aucune garantie qu’on puisse, comme le montre l’histoire moderne du pays, éviter un grignotage lent mais tenace de la compétitivité des prix internes par rapport aux prix internationaux en dollars, c’est-à-dire des termes de l’échange. C’est un frein puissant à la croissance du pays (mais pas à la puissance de son secteur agricole, s’agissant de matières premières en dollars). On l’observe en Équateur : le PIB par tête était des deux-tiers de celui de l’Argentine quand il a fait sa dollarisation en 2001 ; il n’est qu’à la moitié aujourd’hui, comme on le voit sur le graphique, mis volontairement en base 100 en 2002. C’est ce qui a causé l’éclatement du currency board argentin en 2001. En Europe, on l’a vu avec l’Italie dans les années qui ont suivi la mise en place de l’euro (une monnaie externe !) en 2000 : le pays a été astreint très subitement à une discipline sur ses coûts que les relations sociales ne permettaient pas de tenir. Sa croissance se traine depuis lors. On le voit enfin dans les deux zones du franc CFA en Afrique. Puissamment arrimées à l’euro par une sorte de currency board sous la férule du Trésor français, leurs économies ont été stabilisées mais au prix d’une croissance médiocre, un facteur qui n’aide probablement pas à la stabilité politique.

La crise récurrente argentine est politique

Contrairement à ce qu’on pense souvent au Chili, l’Argentine est loin, dans son ensemble, d’être paupérisée. Le revenu par tête moyen (en parité de pouvoir d’achat) est certes inférieur (de 14%) à celui du Chili, mais il est 33% au-dessus de celui du Brésil, alors que le niveau était à peu près similaire dans les trois pays il y a 20 ans. Mais il y a des conflits de répartition très difficiles à régler. Cela remonte à au moins un siècle quand une industrie a émergé dans la région de Buenos Aires. Le péronisme a renforcé cette politique, avec une industrie protégée des marchés internationaux et au total peu compétitive. Il faut noter ce cas très peu fréquent dans le monde : la productivité du travail dans l’industrie est très inférieure à celle du secteur agricole, dans une proportion de 1 à 10.

En effet, avec ses terres très fertiles, l’agriculture est une des forces du pays. Elle représente les deux tiers de ses exportations (dont un tiers pour le soja et ses dérivés). Elle est très productive, avec près de 300 000 exploitations agricoles dont la taille moyenne approche les 600 ha. Leur poids politique n’a jamais été mis en cause, si ce n’est au moment d’une réforme agraire initiée par Perón dans les années 50 et rapidement avortée. Le secteur est relativement protégé face à l’inflation interne : ses recettes sont en dollars, avec le mécanisme de stabilisation indiqué plus haut.

Ainsi, les travailleurs du secteur industriel tentent de contenir l’érosion de leur pouvoir d’achat, les entreprises celle de leurs profits, la classe agricole met tous les obstacles possibles pour ne pas rétrocéder la rente agraire au pays et le gouvernement se satisfait de l’inflation puisqu’elle allège le poids de la dette publique et donc de ses largesses électorales.

Il y a là une sorte de malédiction de la richesse exportatrice. Quand un pays exporte une matière première comme le cuivre (cas du Chili) ou le pétrole, les producteurs sont peu nombreux et le gouvernement peut s’assurer, par voie de royalty ou de nationalisation, de la redistribution interne d’au moins une partie de la rente. Avec 300 000 exploitants agricoles bien organisés, une telle redistribution est plus difficile. La clé de l’hégémonie politique du péronisme, à la fois populisme de droite et de gauche, a été d’avoir su contenir socialement les conflits latents, mais sans vouloir ni pouvoir les régler sur le fond. L’inflation était l’échappatoire commode.

Il reste à voir comment Milei pourra régler ce conflit, dont on voit qu’il est plus politique que monétaire. La tronçonneuse qu’il brandissait en tant que candidat pour dénoncer l’immobilisme et la dégradation des institutions lui a fait peut-être gagner l’élection. Va-t-il la ranger au placard avant de discuter du sort du peso ? Ou au contraire s’en servir pour régler le conflit de répartition, et au détriment de qui ? Ou aura-t-on d’ici quelques années une septième, et bien sûr ultime, thérapie de choc ?

Mots-clés : Argentine – Monnaie – Dollar – Agriculture – Banque centrale – Milei

- Le protectionnisme colonial et le développement économique de l’Inde - 9 janvier 2025

- Gérer le risque ou gérer la résilience ? - 5 décembre 2024

- La trappe malthusienne et son actualité (I) - 14 octobre 2024

Bravo pour cet article éclairant.

Très intéressant, merci. J’apprécie particulièrement le rappel (notamment dans l’avant-dernier paragraphe) de la contribution des rapports de forces politiques à l’inflation.