« Un grand pays comme le nôtre mérite de grandes ambitions. »

Xi Jinping – 18 décembre 2018

2021, 2035, 2049… Alors que la Chine célébrait en juillet les cent ans de la création du Parti communiste chinois (PCC), Xi Jinping a une nouvelle fois rappelé l’objectif pour les décennies à venir : faire de l’Empire du milieu un pays socialiste moderne en 2035 et s’imposer au premier rang du monde en termes de puissance globale et de rayonnement international d’ici 2049, année du centenaire de la République populaire de Chine.

La « troisième voie ». Cette « troisième voie » économique, qui trace son chemin entre économie capitaliste et marxiste, a jusqu’ici fait ses preuves : la part de la Chine dans le PIB mondial est passée de 3,6% à 17,7% en vingt ans. Bien sûr, la croissance chinoise a ralenti depuis la première décennie des années 2000 et ses taux à deux chiffres, mais ce ralentissement n’est en soi pas une source d’inquiétude. Ce qui importe en revanche, c’est la capacité de la Chine à évoluer vers un modèle plus soutenable, fondé sur la consommation privée intérieure plutôt que sur l’endettement et l’investissement, notamment publics.

La croissance, le contenu de la croissance… Or, force est de constater que, pour l’instant, la Chine ne parvient pas à modifier de manière significative le contenu de sa croissance. Au contraire, si la crise du Covid-19 n’a – en relatif – que peu affecté la croissance chinoise (avec une progression du PIB de 2,3 % en 2020), elle a contribué à accentuer certains déséquilibres que les autorités avaient pourtant essayé d’éviter : un décalage offre/demande persistant, un retour (conjoncturel) de la dépendance au commerce extérieur et surtout une nouvelle hausse de l’endettement. À cela s’ajoutent d’autres défis de taille, comme le déclin de la natalité, l’indépendance stratégique ou encore l’environnement. L’absence de cycles électoraux a, dans le passé, permis à la Chine de développer une vision stratégique, qui pourrait l’aider à traverser une période de turbulences à moyen terme pour préparer les fondements de cette croissance plus solide et qualitative, c’est le grand pari de Xi Jinping.

Isolée et plus fragile ? Ce contexte économique explique en partie les crispations observées depuis plusieurs mois dans la sphère économique et politique : isolement de la Chine et de Xi Jinping, qui n’est plus sorti du pays depuis janvier 2020, resserrement réglementaire autour des entreprises liées aux nouvelles technologies, réapparition de certains concepts maoïstes comme celui de la Prospérité Commune, centralisation accrue du pouvoir autour de Xi Jinping et du parti, dégonflement de la bulle immobilière. Ces différents éléments trahissent peut-être une certaine peur, celle de ne pas parvenir à faire suffisamment évoluer le modèle chinois pour éviter un « hard landing », c’est-à-dire un ralentissement de la croissance incontrôlé.

Un objectif crucial : devenir riche avant d’être vieille

La Chine ralentit

Le taux de croissance est encore élevé, mais baisse graduellement. Ce rythme est orchestré par le Parti, qui fixe généralement une trajectoire pour la totalité du plan quinquennal, qui est ensuite précisée par une cible annuelle. Il est également mécanique, car il serait impossible pour la Chine de maintenir des taux de croissance à deux chiffres étant donné la taille actuelle de son économie. Les dernières projections font ainsi état d’une croissance sous les 5 % à l’horizon 2025, soit un taux divisé par deux en dix ans.

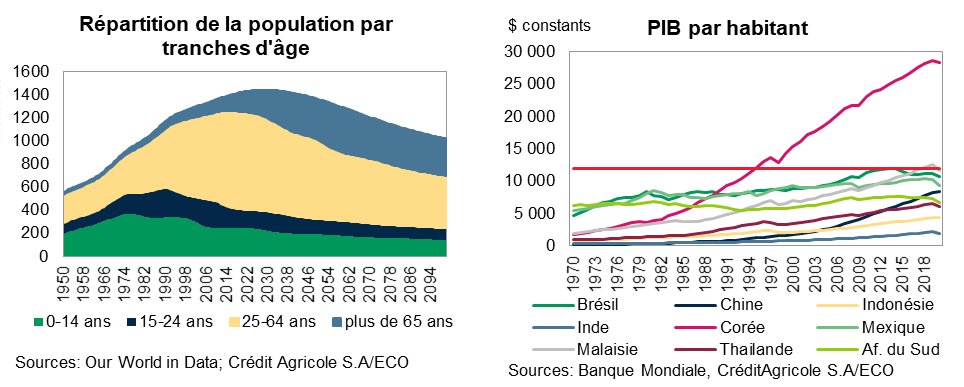

Mais le ralentissement n’est pas qu’économique, il est également démographique. Les données de la Banque mondiale montrent ainsi que la population active est en baisse continue. La Chine devrait atteindre son pic de population en 2029. Cette baisse s’accompagnera évidemment d’un vieillissement de la population : la part des plus de soixante-cinq ans a presque doublé en vingt ans. Ce ralentissement-là est beaucoup moins maîtrisé par le Parti, qui a multiplié les mesures pour encourager la fertilité : autorisation d’un deuxième (2016), puis d’un troisième enfant (2021). Il est aussi synonyme d’épuisement progressif du « gisement » de travailleurs à productivité très faible, qui quittaient les campagnes pour venir travailler dans les usines et alimentaient les rangs des « travailleurs migrants » (400 millions de Chinois).

La Chine a-t-elle besoin de maintenir une croissance élevée pour assurer la paix sociale ?

Sans doute pas, si la distribution des revenus n’était pas trop inégalitaire. Mais la Chine ralentit alors qu’elle reste un pays relativement pauvre, où les gains de la croissance ont plutôt été mal partagés. La progression du PIB par habitant de la Chine a certes été plus rapide que celle de l’Inde ou de la Thaïlande mais reste bien plus lente que pour les économies émergentes ayant réalisé un véritable décollage (dragons asiatiques). En réalité, la Chine est confrontée de manière tout à fait classique à un risque de trappe à revenus intermédiaires, ce niveau de richesse par habitant au-delà duquel un pays n’arrive pas à passer (12 000 dollars par habitant pour la Banque mondiale).

La concentration des richesses s’est aussi renforcée ces vingt dernières années, puisque les 1 % des ménages les plus aisés détenaient 31 % de la richesse totale du pays en 2020, contre 20 % en 2000[1].Un niveau largement supérieur à celui de la France (22%) et comparable à celui des Etats-Unis (35%) Cette montée des inégalités sert aujourd’hui de base au retour du narratif sur la « Prospérité Commune » (cf. infra).

Désendetter l’économie, améliorer l’efficacité du capital, encourager la consommation privée

Le décollage chinois ne s’est pas fait sans coût et est à l’origine de nombreux déséquilibres et bulles dans certains secteurs de l’économie

C’est que la Chine reste une économie administrée, dans laquelle la notion de cycle économique tend à être cachée par les objectifs de planification. C’est ce qui explique que les phases basses des cycles macroéconomiques aient surtout été traitées par des injections massives de crédit, alors même que l’endettement devenait de plus en plus problématique. La conduite de politiques budgétaire et monétaire souvent expansionnistes a alors pu perturber l’équilibre de croissance et en altérer la soutenabilité. Résultat, le taux d’endettement, en particulier celui des entreprises publiques, a progressé bien plus vite que la croissance et la dette des entreprises (publiques et privées) et des ménages atteint 280 % du PIB.

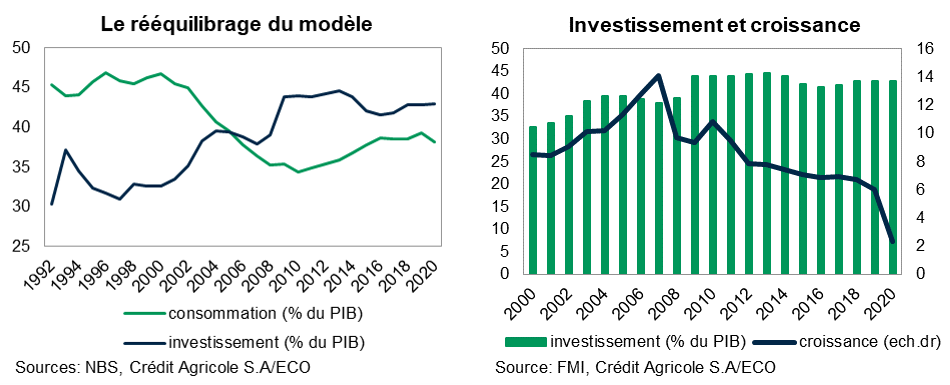

De plus, cette hausse de l’endettement s’est accompagnée d’une baisse de l’efficacité du capital. Le taux d’investissement était ainsi en moyenne de 43 % sur la période 2010-2019, en hausse de cinq points de pourcentage par rapport à la période 2000-2009. Du reste, la contribution du facteur capital à la croissance a nettement baissé. Cette situation s’explique en partie par un problème d’allocation de ressources propre aux économies administrées, dans lesquelles le secteur public capte une partie disproportionnée de l’investissement. En Chine, malgré une certaine libéralisation du marché, les entreprises publiques (SOEs) ont continué de profiter d’un accès privilégié au crédit, et ce malgré une productivité inférieure en moyenne de 20 % à celle des entreprises privées.

Tableau 1 – Décomposition des facteurs de croissance

Cela signifie que sur les 10,2% de croissance annuelle moyenne observée sur la période 2000-2007, 4,6 pp ont été apportés par le capital, 1,6 pp par le travail, 1,1 pp par l’éducation et 2,9 pp par la productivité totale des facteurs

Sources : NBS, Crédit Agricole S.A./ECO

De ces trois premiers constats découle la nécessité pour les autorités d’opérer une transition du modèle de croissance vers une participation plus importante de la consommation privée et un recentrage sur l’économie intérieure.

Cet objectif est au fondement de tous les autres décrits dans le 14e plan quinquennal. Son atteinte serait une réponse au ralentissement démographique et à la hausse des inégalités, car une hausse soutenue de la consommation serait a priori le signe d’une meilleure répartition des gains de la croissance et d’une amélioration du niveau de vie, mais aussi au problème de baisse d’efficacité du capital, la consommation pouvant alors se substituer à l’investissement comme source de croissance.

Le problème est que la Chine n’arrive visiblement pas à créer le socle de confiance nécessaire au déblocage d’une partie de l’épargne de précaution des ménages, particulièrement élevée, vers de la consommation de biens et de services. L’absence d’un système de protection sociale solide, comprenant une assurance chômage, l’accès à des soins gratuits de qualité et un système de retraite assurant un niveau de pension décent est un facteur explicatif de cette forte propension à épargner. La hausse des prix de l’immobilier en est un deuxième.

Trois voies pour un futur plus prospère ?

Ces constats préalables ne doivent pas conduire pour autant à sous-estimer le géant chinois, ni sa puissance planificatrice. La Chine a étudié longuement les causes de la chute de l’empire soviétique et fera tout pour s’éviter un destin identique. Le futur chinois semble se dessiner autour de trois voies fortes.

La première, c’est un retour (relatif) de l’isolement chinois

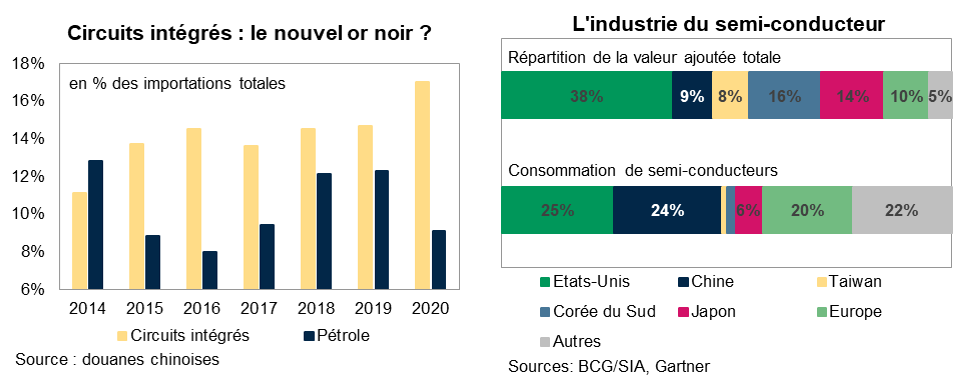

Il s’incarne dans le concept de « circulation duale » visant à limiter la dépendance de la Chine vis-à-vis de l’extérieur, mais aussi dans la fermeture totale des frontières en place depuis la pandémie. Introduite en mars 2020, mais déjà présente dans la stratégie « Made in China 2025 », la circulation duale se donne pour ambition d’isoler le marché intérieur en éliminant tous les goulets d’étranglement, qu’ils soient naturels ou technologiques pour maîtriser progressivement en amont et en aval toutes les filières de production.

Cette stratégie suppose cependant de surmonter certains obstacles de taille. Le premier est bien sûr le rattrapage technologique, notamment dans le domaine des semi-conducteurs, qui représente – de loin – le plus gros poste d’importations pour la Chine. Le défi technologique est immense, car le pays accuse selon les experts de cinq à sept ans de retard sur les leaders du secteur (TSMC et Samsung).

Dans le même temps, la Chine cherche aussi à renforcer son indépendance dans le domaine énergétique, en investissant massivement dans les énergies renouvelables, afin de diminuer son exposition au charbon et au pétrole, dont elle est le premier importateur mondial. La Chine vise ainsi 40 % d’énergies non fossiles dans son mix énergétique à horizon 2030. Une manière d’afficher des ambitions écologiques pour le premier pollueur de la planète.

La deuxième, c’est la remise en avant du concept de « Prospérité Commune »

Elle renvoie au narratif développé par Mao durant la période de collectivisation des terres dans les années 1950. Alors que Deng Xiaoping assumait que certains puissent « devenir riches avant les autres », Xi Jinping défend au contraire l’idée d’un « ajustement des revenus excessifs » et « encourage » les entreprises et les plus aisés à reverser une partie de leur fortune à des œuvres caritatives, afin de « rendre davantage à la société ».

Pour accompagner cette redistribution, une réforme de la taxation a été plusieurs fois avancée. Les pistes sont connues (instaurer un impôt sur la fortune, sur les plus-values, les droits de succession, développer une taxe d’habitation). Mais elles seraient évidemment socialement très impopulaires, notamment auprès des classes les plus aisées. Du reste, Xi Jinping se méfie de l’État-providence et d’une protection sociale trop généreuse. Pour « bien partager le gâteau au lieu de simplement chercher à le rendre plus gros », deux voies royales : l’ardeur au travail et l’innovation. Pas de grandes politiques sociales donc, mais plutôt un accent mis sur le développement des services publics (santé, éducation essentiellement).

Pour bien « partager le gâteau », la Chine est aussi très attachée au principe de concurrence, synonyme pour elle de protection des intérêts des consommateurs en termes de prix et de qualité, et qui se fait suivant les secteurs entre entreprises d’État, privées ou parfois entre les deux. Ce principe est d’ailleurs régulièrement mis en avant pour sanctionner les entreprises jugées en monopole.

La troisième est un resserrement encore plus fort du pouvoir autour du Parti et de son dirigeant Xi Jinping.

Ce resserrement passe par différents canaux. Tout d’abord, une personnification accrue du pouvoir, Xi Jinping ne cachant plus sa volonté de briguer un troisième, voire un quatrième mandat de cinq ans en mars prochain. S’il semble assez improbable qu’il se maintienne à la présidence du pays jusqu’en 2049, date du centenaire de la République Populaire de Chine, son objectif est de marquer le Parti de son emprise en s’élevant au même rang que Mao. C’est dans cet esprit que « la pensée de Xi Jinping » a été inscrite dans la charte du Parti Communiste, au même niveau que celle de Mao. Dans cet esprit aussi, Xi a également fait voter une « résolution pour l’histoire », la troisième seulement, afin de préparer le 20e Congrès de 2022.

Mais le resserrement du pouvoir n’est pas que politique – même si en Chine on y revient toujours – puisqu’il touche aussi les cercles économiques. La place du Parti dans les entreprises privées a fortement augmenté depuis les années 2000, et il est obligatoire depuis 2018 pour les entreprises cotées d’accueillir une cellule du Parti. Les grands patrons sont aussi directement visés : l’ancien PDG de l’assureur Anbang, Wu Xiaohui, a été condamné en 2018 à dix-huit ans de prison pour crimes financiers. Le fondateur de CEFC China Energy, Ye Jianming, a lui aussi été détenu en 2018. Quant à Jack Ma, le dirigeant d’Alibaba, il a purement et simplement disparu pendant plusieurs mois, après avoir ouvertement critiqué le système financier chinois et vu l’entrée en bourse d’Ant Group suspendue.

Conclusion : l’avenir de la croissance est-il toujours à l’Est ?

Une prise de conscience nécessaire

La crise du Covid-19 a probablement accéléré la prise de conscience des autorités chinoises et la nécessité de corriger certains déséquilibres devenus presque insoutenables, notamment en matière d’endettement. La crise n’est du reste pas terminée, la Chine ayant choisi de maintenir une stratégie de « Zéro Covid » dont le rapport coût/bénéfice se dégrade et devient source de tension. Les déséquilibres identifiés (secteur immobilier, investissements massifs) étaient par ailleurs des sources traditionnelles de croissance qui doivent être remplacés et, si le diagnostic est le bon, les soutiens à court terme à l’activité ne sont pas encore tout à fait identifiés. Le grand pari de Xi Jinping est dans tous les cas que les mesures prises permettent d’élargir suffisamment la classe moyenne pour alimenter le marché intérieur.

La nouvelle Chine du nouveau monde ?

Ces dernières années, la Chine avait rempli trois rôles majeurs au niveau mondial : une source de débouchés importante pour les pays producteurs de matières premières et de biens à forte valeur ajoutée technologique, un fournisseur de biens à valeur ajoutée faible ou moyenne pour le reste du monde, et bien sûr un marché intérieur à conquérir. Or, la Chine envoie depuis plus d’un an un message d’isolement, et son rôle dans le commerce extérieur va donc nécessairement être amené à changer, si la circulation duale se met véritablement en place : la Chine va chercher à limiter les importations de tout ce qu’elle ne peut produire elle-même, et tenter de se positionner sur des marchés à l’export avec plus de valeur ajoutée. L’évolution rapide de l’environnement réglementaire donne des indications claires sur les secteurs dans lesquels les investissements étrangers seront encore acceptés : des secteurs non stratégiques, déjà concurrentiels, et peu susceptibles de détenir des informations trop stratégiques sur les consommateurs.

La prospérité pour seule alternative ?

Voici les contours de la Chine avec laquelle il faudra composer et travailler. Encore faut-il pour cela que les résultats attendus en matière de développement suivent et donc que la population croie à ce destin et à cette prospérité espérée, qui validerait définitivement le statut de Xi Jinping au firmament du Parti. Toute autre issue l’exposerait au contraire, avec le risque de voir le contrat social se briser. Maintenant que le pari est pris, reste à voir comment les jeux seront faits.

Mots-clés : économie chinoise – prospérité commune – ralentissement chinois – pays socialiste moderne – Xi Jinping

[1] Global wealth report – Credit Suisse (credit-suisse.com)

- Chine – Le long chemin de la transition (2ème partie) - 14 décembre 2023

- Chine – Le long chemin de la transition (1ère partie) - 11 décembre 2023

- Chine – Le grand pari de Xi Jinping - 27 janvier 2022