L’économie de la transition

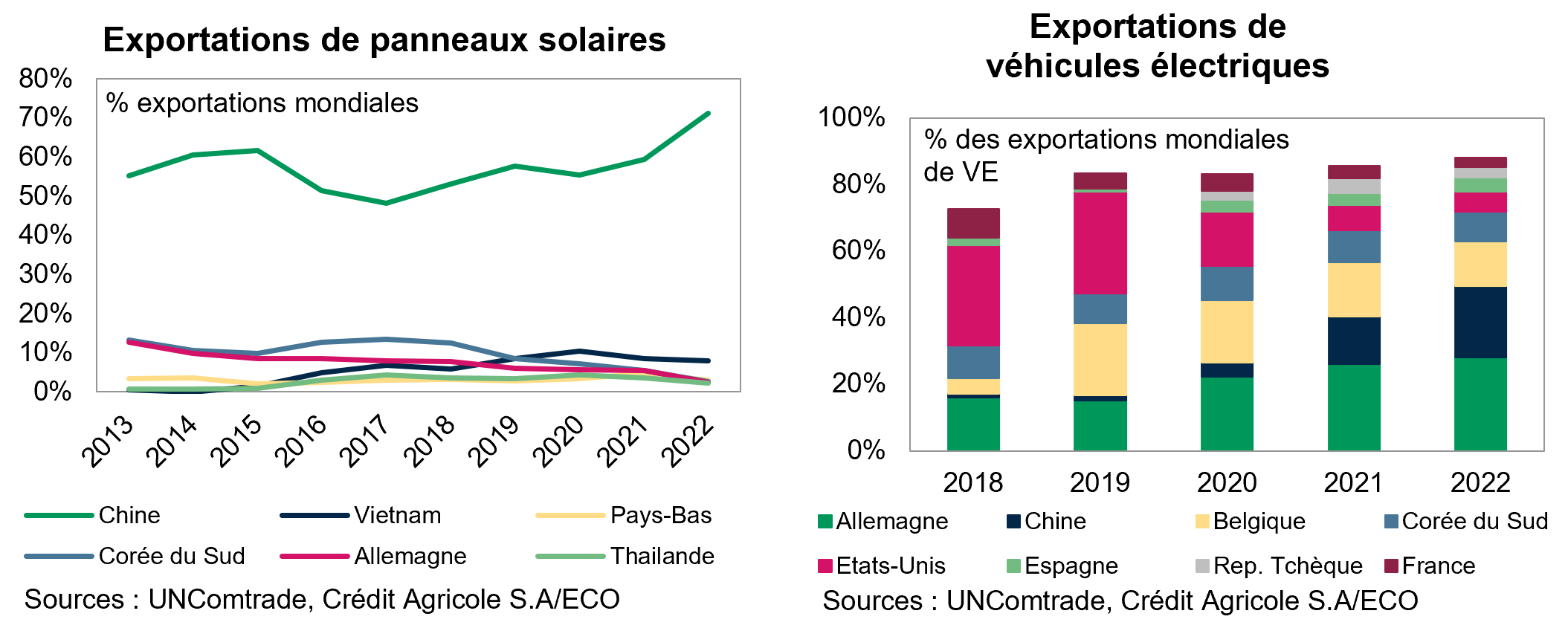

Depuis dix ans, la Chine se spécialise dans les biens liés à la transition climatique : climatiseurs, panneaux photovoltaïques, voitures électriques, lignes à très haute tension permettant d’acheminer l’électricité provenant notamment des énergies renouvelables. Le procédé a souvent été le même : subventionner massivement l’innovation incrémentale, ouvrir la porte aux concurrents étrangers pour faciliter les transferts de technologie, et enfin subventionner les consommateurs, en particulier pour l’achat de véhicules électriques. En 2023, la Chine a ainsi dépassé l’Allemagne comme premier exportateur de véhicules électriques, et se positionne sur le marché des citadines électriques, non investi par les autres constructeurs, avec des prix très compétitifs. Cette progression fulgurante témoigne de la capacité d’adaptation de l’économie chinoise et de la force de son appareil industriel. Le constat est le même sur les panneaux solaires, dont la Chine maîtrise la chaîne de valeur et est – de très loin – le premier exportateur mondial.

Sur son propre territoire, le déploiement de nouvelles infrastructures (énergies renouvelables, transports décarbonés, rénovation énergétique) va aussi créer de nouveaux débouchés dans un secteur qui arrivait à saturation, tant il avait été investi par la puissance publique ces quinze dernières années. Les opportunités d’investissement, moteur traditionnel de l’économie chinoise, vont être nombreuses car les besoins en énergie de la Chine demeurent immenses, le pays demeurant le premier importateur de pétrole et de gaz au monde.

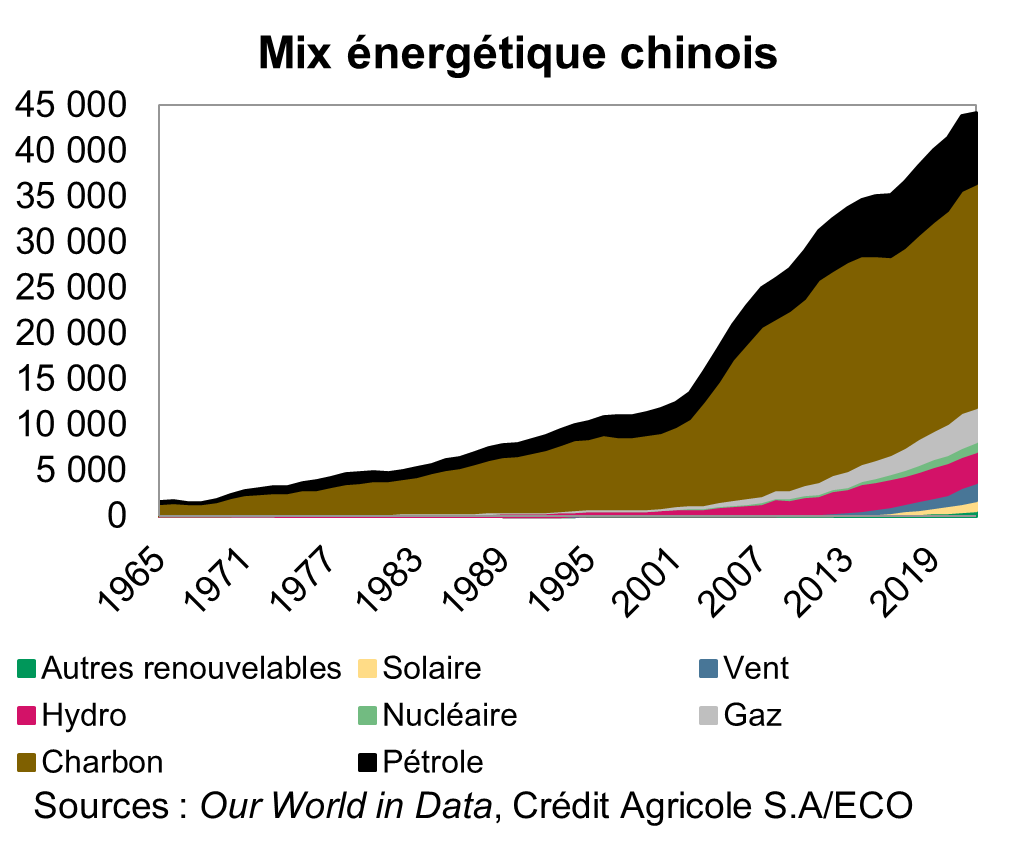

Cette nouvelle spécialisation pose cependant deux interrogations. Premièrement, le fait que la Chine continue de miser sur des activités industrielles, même plus écologiques, met aussi en question sa propre transition énergétique. Sans jamais s’engager de manière contraignante, la Chine a fixé son objectif de neutralité carbone à horizon 2060. Massivement dépendante du charbon, qui représentait encore 55% de son énergie en 2022, la Chine continue d’investir chaque année dans de nouvelles centrales. 243 GW supplémentaires ont ainsi été approuvés en 2022 et 2023 et commencent à être construits. Le risque est donc double : soit la Chine n’atteindra pas la neutralité carbone à l’horizon fixé, soit la construction de ces nouvelles infrastructures ne sera jamais rentabilisée – une centrale à charbon s’amortissant par exemple sur une durée d’environ trente ans. La multiplication de ces « actifs échoués » sur le territoire chinois, venant alimenter un peu plus l’endettement des provinces assurant généralement leur financement, pose une nouvelle fois la question de l’efficacité du capital chinois.

Deuxièmement, et puisque les tensions géopolitiques ne semblent pas prendre le chemin de l’apaisement, c’est la capacité de la Chine à écouler sa production qui peut être interrogée, car de plus en plus de pays indiquent souhaiter baisser leur dépendance vis-à-vis des produits chinois. C’est toute la question du découplage ou « derisking » qui pourrait aussi peser sur les perspectives de croissance de la Chine.

Entre decoupling et derisking

Côté américain, la recomposition des flux commerciaux a déjà commencé.

Un autre parallèle entre le Japon des années 1980 et la Chine d’aujourd’hui est justement lié à ces contraintes imposées par le reste du monde, et en particulier les États-Unis. En 1985, les accords du Plaza avaient ainsi permis aux États-Unis d’intervenir sur le marché des changes, afin de déprécier le cours du dollar face à un yen jugé sous-évalué. Le but était aussi de réduire le déficit courant américain et de diminuer les excédents commerciaux du Japon. Des quotas d’importations sur les voitures japonaises, ainsi que l’obligation pour certaines marques – en particulier Toyota – de développer des sites de production sur le sol américain avaient aussi été imposés au Japon. Si le yen s’était effectivement apprécié de plus de 50% face au dollar en deux ans, les accords du Plaza avaient aussi conduit les agents économiques à rapatrier une grande partie de leur épargne extérieure, justement libellée en dollars, ce qui avait alimenté la bulle – immobilière et financière – qui devait éclater à la fin de la décennie.

Aujourd’hui, l’histoire ne se répète pas (encore) totalement, car la Chine demeure protégée sur le plan extérieur par la stabilité de son taux de change et son contrôle des capitaux. En revanche, sur le plan des échanges extérieurs, l’existence d’un déficit commercial des États-Unis vis-à-vis de la Chine et la suspicion d’un yuan sous-évalué ont été deux arguments utilisés par Donald Trump pour déclencher des mesures de rétorsion sur les échanges sino-américains.

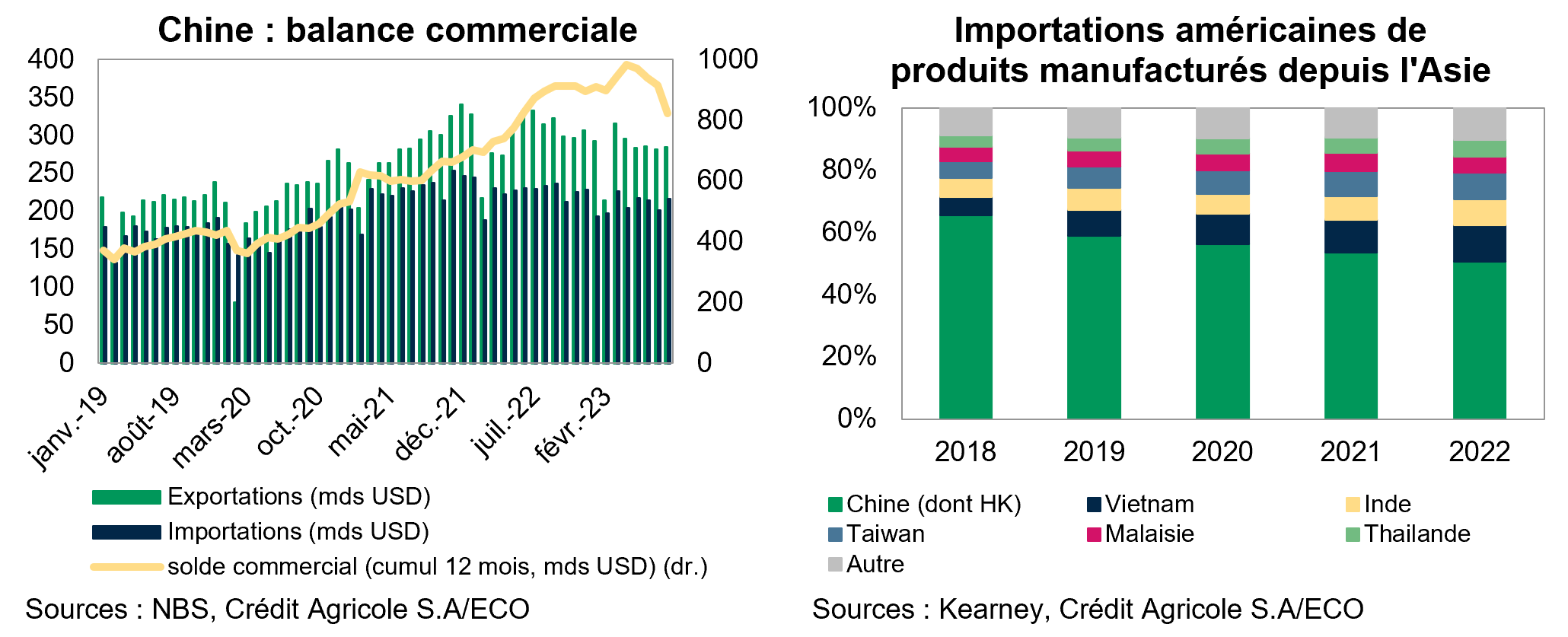

Après l’échec de l’accord Phase-1, qui n’a pas permis de rééquilibrer les échanges, et devant la montée des tensions entre les deux pays, les États-Unis se sont engagés dans une stratégie de découplage, qui montre déjà de premiers résultats. En 2023, le Mexique et le Canada sont repassés devant la Chine dans la hiérarchie des fournisseurs américains. Le découplage se fait donc de manière assez rapide côté américain sur certains biens manufacturés : sur l’ensemble des biens manufacturés importés d’Asie par les Etats-Unis, 65% venait de Chine en 2018. Cette part n’était plus que de 50,7% en 2022.

Certaines entreprises américaines, en particulier dans le domaine des biens informatiques, obligent ainsi leur réseau de sous-traitants à délocaliser toute ou partie de leur production en dehors de Chine. Cela est très visible sur des biens comme les ordinateurs ou les téléphones portables, jusqu’ici massivement produits et exportés par la Chine, qui voient des nouveaux pays de production émerger comme le Vietnam.

Côté européen, le discours vis-à-vis de la Chine a aussi changé, même si l’attitude adoptée est moins offensive qu’aux États-Unis. Comme le reste du monde, l’Europe a profité des produits chinois à prix bas, qui ont servi les intérêts de ses consommateurs et ont permis de contenir la hausse des prix de nombreux biens manufacturés. Mais les pays européens commencent aussi à développer des stratégies de limitation de certaines importations chinoises, qu’il s’agisse de discuter de la hausse des droits de douane, de quotas, ou encore du déclenchement d’enquêtes sur les pratiques de subventions dans certaines industries (véhicules électriques, acier, éolien pour citer les plus récents).

Des trois options s’offrant aux pays occidentaux souhaitant revoir leur relation commerciale avec la Chine (limiter les importations chinoises par des barrières tarifaires ou non tarifaires ; inciter les entreprises chinoises à s’implanter sur leur territoire, afin de profiter de créations d’emplois ; laisser le libre commerce afin que les consommateurs profitent des meilleurs tarifs disponibles), seule une, la dernière et la moins probable, lui permettrait de maintenir un niveau d’exportations élevé.

Un objectif commun : réduire les dépendances

Les notions d’auto-suffisance et d’autonomie stratégique ne sont pas étrangères à la Chine, bien au contraire. Elles étaient déjà reprises dans les discours des autorités depuis plusieurs années. En novembre 2020, la Chine a cependant franchi un deuxième cap en introduisant le concept de « circulation duale », visant à la fois à renforcer la composante interne de l’activité tout en diminuant le recours aux importations, en particulier sur les biens stratégiques ou les composants « verrous » de certaines chaînes de valeur.

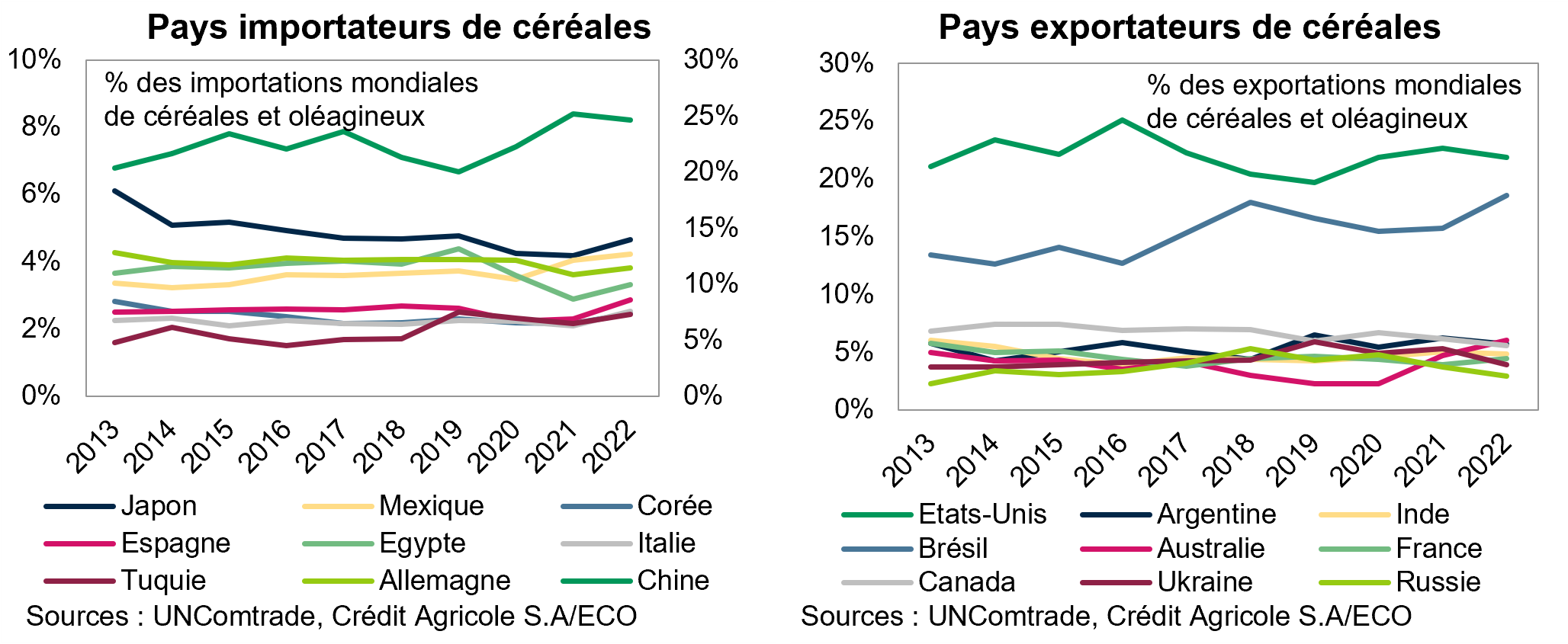

Cette stratégie complétait le plan « Made in China 2025 », qui prônait déjà la remontée technologique de certaines filières (semi-conducteurs, intelligence artificielle) afin de baisser le niveau de dépendance et de ne pas trop s’exposer à d’éventuelles sanctions américaines. En amont des chaînes de valeur (matières premières), il s’agit avant tout de sécuriser les approvisionnements, en investissant dans des entreprises minières ou agricoles et en prenant des participations dans les complexes portuaires du reste du monde. Un objectif d’autant plus important que la Chine demeure – et de très loin – le premier importateur de céréales, oléagineux et pétrole (24,6% des importations totales de céréales et oléagineux, 12,6% des importations totales de pétrole) au monde, alors que son rival américain est premier exportateur de céréales et a largement réduit sa dépendance aux importations d’énergies fossiles ces dernières années.

En aval, tout l’enjeu est de financer la recherche et le développement, surtout dans le secteur des semi-conducteurs, du militaire ou de l’intelligence artificielle, afin de rattraper la frontière technologique détenue par les États-Unis, la Corée du Sud ou Taïwan.

Face aux sanctions américaines et aux annonces européennes sur le déclenchement d’enquêtes liées aux politiques de subventions étatiques, la Chine a aussi annoncé des mesures de contrôle de ses exportations. Depuis août 2023, les exportateurs de gallium et de germanium, deux terres rares utilisées dans la fabrication des circuits intégrés, doivent maintenant obtenir une licence et fournir des informations sur le destinataire et l’utilisation finale des produits. En décembre 2023, le graphite notamment utilisé dans les batteries pour véhicules électriques, sera lui aussi concerné par ce même type de restrictions.

Toutes ces mesures visent selon Pékin à se défendre face à des sanctions américaines qui l’empêcheraient d’atteindre ses objectifs d’indépendance technologique. Le risque étant bien sûr celui de l’escalade dans l’ampleur des sanctions ou mesures de restrictions, et leur impact sur le commerce mondial et les chaînes de valeur. Dans ce contexte où tout devient plus stratégique, il n’est pas non plus étonnant de voir une montée en charge de l’État chinois dans l’économie.

Pour l’État, un changement de priorité

Le grand plan de relance attendu n’a pas eu lieu, ce qui a surpris tous les acteurs économiques, en particulier domestiques, puisqu’ils s’étaient habitués à des injections massives de liquidités lors des phases de ralentissement de l’économie : la priorité des autorités et de Xi Jinping a changé.

Les dernières mesures de soutien à l’économie annoncées (déficit budgétaire passant de 3% à 3,8% du PIB) témoignent d’une volonté un peu plus claire de stabiliser la croissance, mais restent très loin de ce qui avait été mis sur la table en 2008 (le plan est quatre fois inférieur en termes d’émissions de dette). Ces mesures continuent de cibler les investissements en infrastructures, alors que la consommation est devenue le talon d’Achille de l’économie chinoise.

Au culte de la croissance, érigé par Deng Xiaoping, puis Jiang Zemin et Hu Jintao, a succédé celui du culte de la sécurité économique, qui passe pour Xi Jinping par plusieurs canaux.

Le premier, c’est donc la sécurisation des approvisionnements et des chaînes de valeur, incarnée par la « circulation duale », mais aussi par les Routes de la Soie, qui visent tant à écouler les surcapacités chinoises qu’à contrôler les principales routes commerciales par lesquelles transitent les importations chinoises. À ce titre, il n’est pas surprenant de compter parmi les nouveaux membres des BRICS l’Argentine (deuxième exportateur mondial de céréales, cinquième pour le soja) et l’Arabie saoudite et les Émirats Arabes Unis (respectivement troisième et cinquième exportateurs mondiaux de pétrole et gaz).

Les autres canaux relèvent plutôt de l’économie domestique.

En juillet 2021, le resserrement brutal du secteur des nouvelles technologies avait surpris. Avec du recul, il n’était cependant pas si surprenant, car il incarnait cette nouvelle ligne de sécurité économique prônée par les autorités. Plusieurs problématiques s’y croisaient.

Le contrôle des données et des informations

De nombreuses entreprises ayant accès à des données clients avaient vu leurs ambitions d’expansion à l’étranger contrées par les autorités chinoises. Ces dernières avaient ainsi suspendu les introductions en bourse prévues sur d’autres places boursières (en particulier aux États-Unis).

De manière générale, la question du contrôle des données et des informations est au cœur du contrôle des entreprises, domestiques ou étrangères. La nouvelle loi sur l’espionnage, entrée en vigueur en juillet 2023, donne beaucoup de marges de manœuvre aux autorités. L’obtention non autorisée de « documents, données, matériels et objets liés à la sécurité et aux intérêts nationaux » peut ainsi être considérée comme de l’espionnage.

Cette loi, qui vient s’ajouter aux réglementations sur le partage et le stockage des données, crée de nouvelles difficultés pour les entreprises en leur imposant des coûts réglementaires de plus en plus élevés. La présence physique du Parti dans les entreprises, domestiques et étrangères, s’est également étendue ces trois dernières années. Elle interroge sur les marges de manœuvre encore existantes au sein de ces entreprises, en particulier au niveau de la gestion du personnel, un domaine traditionnel de contrôle du Parti Communiste chinois.

Pour les entreprises étrangères, au-delà du risque de se retrouver sous le coup d’accusations d’espionnage, les coûts pour opérer en Chine vont encore augmenter, ce qui va poser la question de la rentabilité pour certaines filiales. Enfin, la difficulté croissante de créer des synergies (serveurs communs, circulation d’informations) entre filiales dans la région, ou entre filiales et maison-mère, pourrait aussi conduire certaines entreprises à revoir leur implantation en Chine, et ce d’autant plus que Hong Kong est aussi concernée par cette loi sur la sécurité nationale.

Les intérêts du souverain comme impératif

Pour l’État chinois, tout peut devenir stratégique, puisque la notion de sécurité nationale englobe un vaste champ allant du militaire à la protection des consommateurs. Il s’agit de comprendre également que ce qui peut devenir stratégique pour la Chine ne l’est pas nécessairement pour les États-Unis ou l’Union européenne, et inversement.

Dans ce contexte, le risque pour les entreprises étrangères opérant en Chine est de se retrouver désalignées soit avec les intérêts du souverain chinois (sur des questions de protection des données, mais aussi de concurrence, de maîtrise de technologies jugées stratégiques par la Chine), soit avec les intérêts de son pays d’origine (et donc de s’exposer à des sanctions internationales).

Enfin, la capacité des entreprises, publiques comme privées, à créer de l’innovation dans ce contexte est également discutable. L’incorporation de l’innovation dans le cadre de l’économie administrée, avec des objectifs en termes de dépôts de brevets par exemple, a pour l’instant eu l’effet inverse de celui escompté[1]. Le fait de produire beaucoup plus de brevets mais de moins bonne qualité (10 000 en 1990, 1,5 million en 2020) rendrait en réalité l’économie chinoise moins innovante et réduirait la productivité des entreprises. De plus, en favorisant les entreprises publiques, en particulier dans l’obtention des crédits, au détriment des entreprises privées, pourtant plus efficaces et productive, les autorités chinoises ont contribué aux déséquilibres du modèle de croissance. Le fait de soutenir des entreprises publiques moins rentables a créé des effets d’éviction sur le marché du crédit, une mauvaise allocation du capital et contribué à la baisse de son efficacité.

Une remise en question du contrat social ?

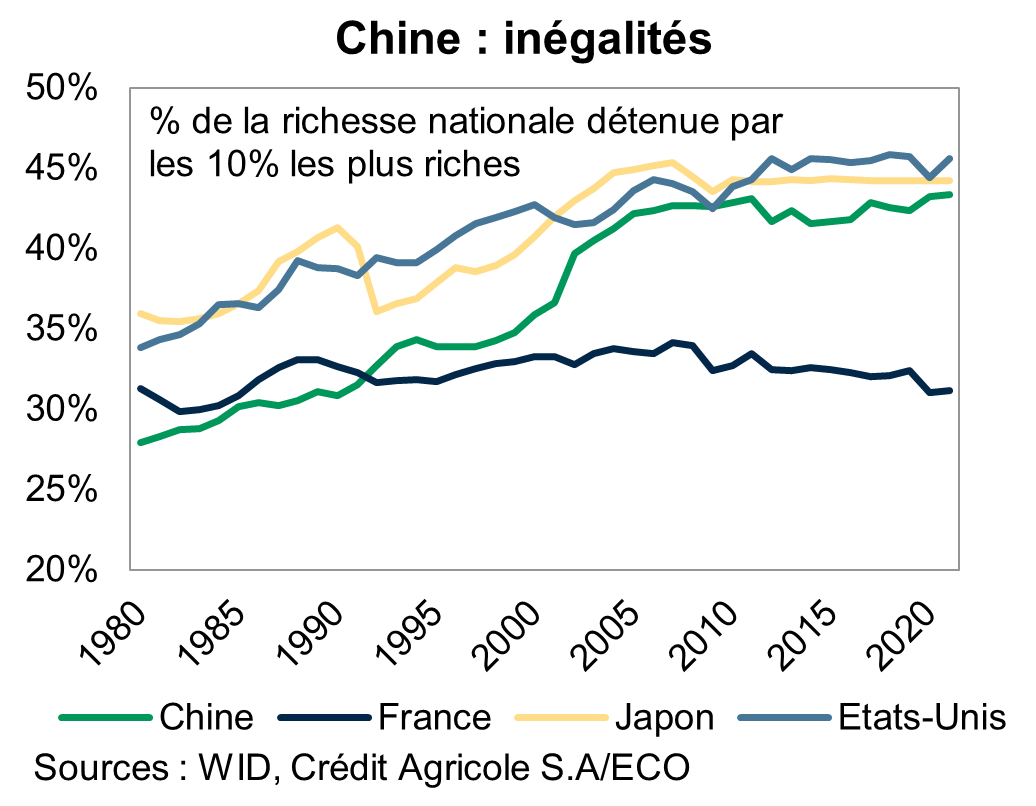

La relégation de l’économie derrière les impératifs de sécurité pose enfin la question du contrat social. La hausse fulgurante du chômage des jeunes, la crise immobilière, la perte de confiance généralisée des ménages depuis le Covid-19 mettent à mal les promesses d’enrichissement entre chaque génération et de « prospérité commune », un concept encore au cœur des discours de Xi Jinping il y a peu. Or, la société chinoise est devenue très inégalitaire depuis vingt ans : les 10% les plus riches détiennent aujourd’hui environ 43% du revenu national avant redistribution, une valeur très proche de celle des États-Unis (45%) ou du Japon (44%).

En créant des générations d’enfants uniques, en particulier dans les grands centres urbains, et en demandant aux parents des sacrifices financiers importants pour faire face aux coûts de l’éducation ou du logement, la société chinoise a changé. Et si le risque de remise en question du régime est faible, les poches de résistance et d’opposition au sein de la société étant peu nombreuses, non institutionnalisées et désorganisées. La situation actuelle interroge tout de même sur les capacités de résilience de cette société, chamboulée par trois années de zéro-Covid au cours desquelles les failles des autorités ont été largement visibles.

Mots-clés : Chine – Transition – Commerce extérieur – Inégalité – Endettement

[1] Haste Makes Waste: Policy Options Facing China after Reaching the Lewis Turning Point – Cai – 2015 – China & World Economy – Wiley Online Library

- Chine – Le long chemin de la transition (2ème partie) - 14 décembre 2023

- Chine – Le long chemin de la transition (1ère partie) - 11 décembre 2023

- Chine – Le grand pari de Xi Jinping - 27 janvier 2022