On débat activement des bons leviers d’action dans le combat de réduction des gaz à effet de serre. Faut-il des régulations restrictives, comme le sont des quotas d’émission imposés aux constructeurs automobiles ? Faut-il des subventions aux technologies vertes ? Ou bien la tarification du carbone ? Ou encore sensibiliser davantage le public ? Certainement une combinaison de tout cela. Mais une chose est sûre et incontournable : quel que soit l’instrument climatique retenu, on ne pourra se passer d’un système précis et fiable de mesure de leurs émissions. On ne peut réguler sans mesures d’impact ; on ne peut fixer une taxe, un permis d’émission ou un prix notionnel du carbone sans connaître les quantités en jeu. Le sujet de la mesure des gaz à effets de serre (ou ici pour faire court « carbone ») doit être pris à bras-le-corps.

Une première avancée a été faite dans ce sens depuis quelques années : de plus en plus d’entreprises par le monde ont pris l’initiative, dans le cadre de leur démarche ESG, de faire et rendre public le décompte des émissions de carbone que leur activité implique. C’est ce qu’on appelle le bilan carbone ou encore l’empreinte carbone de l’entreprise. Une importante directive européenne, dite CSRD, a été votée au début 2023 et rentrera très prochainement dans le droit français. Elle imposera aux grandes entreprises, dès la publication de leur bilan 2024, de rendre publiques de nombreuses informations sur leur démarche ESG, dont leur empreinte carbone.

Dans cet article, on soutient que cette avancée a été un premier pas indispensable, mais qu’elle reste insatisfaisante parce qu’elle procède en quelque sorte « à l’envers ». Pour aller au cœur de l’argument, elle fait reposer le calcul de l’empreinte carbone, et la responsabilité qui va avec, sur le client, alors qu’il faudrait que la responsabilité porte sur le fournisseur (on parle ici essentiellement du commerce interentreprises, car c’est au niveau des entreprises que les leviers d’action sont les plus significatifs). Pris correctement « à l’endroit », c’est-à-dire à la source plutôt qu’à la destination, chez le fournisseur plutôt que chez son client, il devient possible de mettre sur pied un système de mesure fiable, auditable, non sujet à manipulation et à terme beaucoup moins coûteux.

C’est le sens de la proposition qu’on va examiner. Elle suscite déjà des initiatives : en France, par le collectif Carbones sur factures et aux États-Unis, par l’Institut e-Liabilities. Deux papiers de référence sont Kaplan-Ramanna (2021) et Meunier (2023).

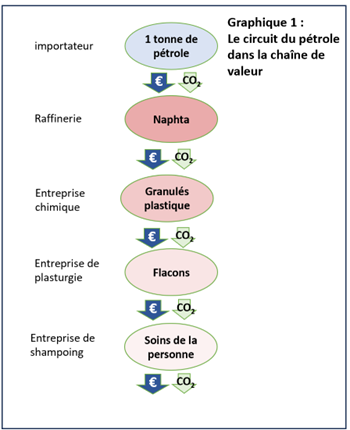

Pour l’exposer simplement, portons le regard sur ce qu’on appelle commodément une chaine de valeur, à savoir les liens commerciaux qui existent entre fournisseurs et clients pour une tâche plus ou moins complexe de production, par exemple celle de flacons d’emballage pour l’industrie du soin à la personne, type L’Oréal. Le graphique 1 en donne une image simplifiée à l’extrême, puisqu’on ne s’attache à chaque étape qu’à un seul produit livré entre le fournisseur et son client.

Tout en haut de la chaine, il y a la compagnie pétrolière qui extrait le pétrole ou l’importe et qui le livre à l’entreprise de raffinage. L’extraction du pétrole et sa livraison au raffineur utilisent des énergies fossiles, essentiellement le carburant pour le transport. Le raffineur extrait le naphta, par un processus de craquage qui lui aussi émet du carbone. Il le livre à l’entreprise chimique qui transforme le naphta par chauffage en granulés plastique de différentes sortes. L’entreprise chimique vend à son tour ces granulés à son client, qui par extrusion ou moulage fait les flacons de plastique et les livre au producteur de shampoing. Il y a tout au bout le client particulier qui achète le shampoing. Le graphique omet le chauffage des locaux et le transport qui, à chaque étape de cette chaîne, brûlent des énergies fossiles et envoient du CO2 dans l’atmosphère.

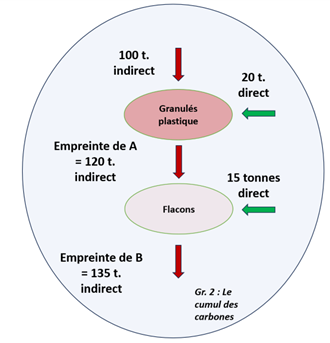

Il faudrait faire figurer bien d’autres produits nécessaires à la production ultime des flacons. Par exemple du métal pour les bouchons des flacons, des fours pour la fonction de chauffage et craquage, etc. Mais cela suffit à illustrer deux choses. La première est qu’à chaque étape, le fournisseur connaît les émissions de carbone que sa production a occasionnées. En haut de la chaine, l’entreprise qui fait le raffinage sait la quantité d’émissions liées à la production de naphta. Son client, l’entreprise chimique, connaît parfaitement les émissions directes qu’elle génère dans les fonctions de chauffage et de transport. Mais elle connaît aussi aisément les émissions indirectes, celles qui ont été faites en amont, puisque son fournisseur les a déjà calculées. Et ainsi de suite en cascade. L’Oréal, tout en bout de chaîne, connait pareillement ses émissions directes et n’a pas besoin de remonter toute la chaine de production pour connaître ses émissions indirectes, puisque son fournisseur direct de flacons, qui connait le chiffre, le lui transmet. Le flux d’informations va de l’amont vers l’aval, en cascade. Zoomons par exemple sur l’entreprise de plasturgie et son client, le producteur de flacons. Le premier a reçu de l’amont 100 tonnes de CO2, des carbones indirects pour lui, mais qui ont été des carbones directs plus haut dans la chaîne. Il ajoute ses 20 tonnes et envoie donc 120 tonnes de CO2 à son client :

Or, la méthode actuelle des bilans carbone, faute de l’approche ou de la réglementation adéquates, procède inversement, en remontant vers le haut. Quand L’Oréal fait son bilan-carbone, elle est certes capable d’estimer ses émissions directes de chauffage et de transport, mais s’attèle à une tâche redoutable pour ses émissions indirectes. En général, elle retient un cabinet spécialisé pour en faire le calcul. Elle connaîtra peut-être facilement les émissions directes de son fournisseur de flacons, mais devra enquêter auprès des fournisseurs de rang 2, de rang 3, etc. pour faire le traçage complet. Elle pourra à la rigueur utiliser des coefficients forfaitaires, ce qu’on appelle des facteurs d’émission, comme commencent à en fournir certaines bases de données (dont très utilement l’ADEME en France), mais on verra plus bas que ces coefficients sont fortement instables. Si le fournisseur de flacons livre aussi des flacons à Unilever, Unilever sera contraint de faire exactement le même exercice d’estimation que L’Oréal et il serait chanceux qu’il trouve le même résultat même si la chaine de valeur était identique. De plus, L’Oréal n’utilise pas qu’une seule chaine de valeur dans la production finale du shampoing ; elle a des milliers de fournisseurs. Tout cela donne des chiffres peu fiables, difficiles à auditer et occasionne un gâchis de ressources sur la collecte de données. Et des données parfois manipulables, quand on veut se donner belle façade lors d’un appel d’offres où le critère carbone rentre en jeu.

Le deuxième enseignement du petit graphique est que le « flux » descendant en carbone s’opère exactement en parallèle du « flux » financier en euros. Les granulés plastique sont facturés en euros par tonne à l’entreprise de plasturgie qui fait les flacons, autre façon de dire que le fournisseur connait et transmet à son client (via la facture) la quantité d’euros par tonne de granulés livrés. Or, il connaît pareillement la quantité de CO2 par tonne de granulés livrés. L’information peut donc tout aussi bien passer en aval à son client.

Le rôle des départements financiers

L’auteur interrogeait récemment la responsable ESG d’un grand groupe sur les pratiques de sa société. Elle était tout à fait à l’aise dans ses réponses sur la partie sociale (la lettre S de ESG) car elle travaille ici en lien étroit avec la direction des ressources humaines. À l’aise pareillement sur la partie G (gouvernance), car la direction juridique aide de longue date le secrétariat du conseil d’administration sur ces sujets. Mais sur la partie E (environnement), elle répondit : « Oh ! C’est compliqué, c’est très technique. Nous avons recruté un jeune centralien, qui va faire des estimations, sans doute à l’aide d’un cabinet d’experts. » Elle n’avait pas encore songé qu’elle dispose au sein de l’entreprise d’équipes expérimentées dans le maniement des millions de données internes, financières ou pas, parmi les équipes comptables, d’audit interne et de contrôle de gestion. Si les flux en euros sont calculables et auditables, il est tout aussi possible de calculer et d’auditer les flux en carbone. Pour une grande part, les mêmes logiciels seront utilisés.

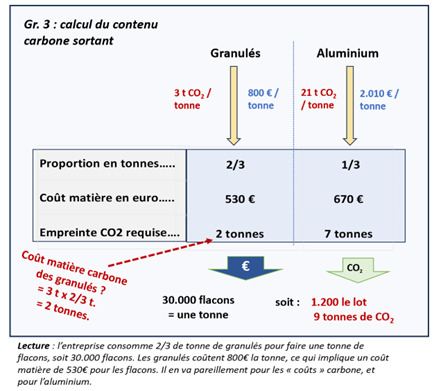

Développons alors l’exemple précédent en supposant que l’entreprise de flacons procède par plasturgie pour le corps du flacon, et par emboutissage de l’aluminium pour les bouchons. Dans un schéma « à la source » de l’information, elle connaît par ses deux fournisseurs le coût en euros par tonne de granulés, disons 800 €/t et celui de l’aluminium livré (2 100 €/t). Demain, elle connaîtrait pareillement, sur les mêmes factures, l’empreinte carbone des granulés et de l’aluminium achetés (resp. 2 et 7 tonnes de CO2 par tonne de produit). Le calcul en carbone des flacons va répliquer exactement ce que ses contrôleurs de gestion font régulièrement pour calculer les prix de revient des achats de matières et fournitures. Elle en arrive au final à un coût matière de 1.200 € et à une empreinte carbone de 9 tonnes (graphique 3).

Tout cela n’est rien de plus que de la très classique comptabilité analytique ou cost accounting, une fonction vitale en entreprise, ne serait-ce que pour déterminer le bon prix de vente et la marge unitaire. La logistique interne est déjà en place : comptabilité, facturation, contrôle de gestion, audit interne et externe (car déjà les auditeurs financiers externes sont requis en France d’être en mesure de faire l’audit de la fonction ESG). Il suffit de mettre la procédure sur les bons rails.

Sur les normalisations en cours. Le GHG Protocol.

Depuis une trentaine d’années, des efforts importants ont été faits pour préciser les concepts et les nomenclatures s’agissant des empreintes carbone. Les émissions directes des entreprises sont désignées sous le vocable de scope 1. Les émissions indirectes sont désignées par scope 2 pour les achats d’électricité et scope 3 amont pour toutes les autres émissions indirectes. Et chacun de ces scopes est partagé en de nombreuses sous-catégories. Cette conceptualisation à l’extrême est utile, mais elle conduit à deux dérives dommageables : celle de pousser les régulateurs, en particulier dans le cadre de la CSRD, à exiger une longue batterie de détails sur les émissions directes et indirectes, alors qu’au total les trois concepts d’empreinte, d’émissions directes et d’émissions indirectes suffisent, car elles sont la base qui permet de calculer toutes les métriques nécessaires pour montrer les efforts de décarbonation. Le coût du rendu public en serait fortement atténué. D’autre part, l’effort de catégorisation ou taxonomie évince l’effort sur les procédures, à savoir essentiellement faire porter la charge de l’information sur l’entreprise source plutôt que destinataire.

Comment amorcer cette cascade informationnelle ?

Il faut être réaliste. Aujourd’hui, les entreprises seraient peut-être prêtes à divulguer l’information carbone à leurs clients, mais ont une objection valide, à savoir que leurs propres fournisseurs ne le font pas. Il y a ici une question de poule et d’œuf. On propose dans un instant la voie la plus commode pour résoudre ce dilemme. Mais observons d’abord que l’obstacle ne semble pas empêcher certaines entreprises d’appliquer déjà la règle énoncée plus haut. C’est le cas quand certaines banques indiquent à leurs clients le bilan carbone mensuel des achats effectués au moyen de leur carte de crédit ; quand le restaurant indique le poids carbone du menu retenu ; ou, pour les compagnies aériennes, celui du billet d’avion (en oubliant allègrement les émissions indirectes qu’elles suscitent, production de l’avion et surtout production de l’aéroport et des pistes). C’est cette démarche, encore imparfaite, qu’il faut généraliser.

La procédure, nécessairement itérative, se résume en deux principes.

- Comme le gros des émissions se fait tout en amont des chaines de valeur, la divulgation carbone doit s’imposer en premier aux producteurs amont. Par ailleurs, on a vu que les émissions directes de l’énorme majorité des entreprises sont en fait leurs achats de gaz et de carburants. Il est donc prioritaire que les fournisseurs de ces produits passent l’information en aval, même si l’émission de carbone ne se fait pas à leur niveau, mais plus tard, quand leurs clients brûlent le combustible.

- Les entreprises calculent déjà (et vont être contraintes de le faire) leur bilan carbone ou empreinte, par les méthodes estimatives qu’on a décrit sur chacun des produits achetés. L’injonction est : faites un pas de plus et indiquez la répartition de ce total sur chacun des produits vendus.

Au fur et à mesure que cette dynamique se développe, les estimations initiales sont remplacées par des calculs fiables, par le jeu du commerce interentreprise. On a ainsi tous les éléments d’une comptabilité élargie au calcul des empreintes, en exact parallèle avec la comptabilité financière habituelle.

Le système d’information par cascade existe déjà : c’est la TVA

Cette méthode d’approche des empreintes carbone fonctionne comme un système d’intelligence distribuée où l’information est produite par les entités elles-mêmes. Il est étonnamment proche du système de calcul de la TVA auquel la plupart des entreprises dans le monde sont désormais soumises. Dans le cas de la TVA, c’est le client qui paie l’impôt, mais sur la base d’un calcul fait à la source par le fournisseur. Et c’est le client, devenu fournisseur, qui fait le calcul de l’impôt à payer à destination de ses propres clients.

Le mécanisme est identique si l’on voit les choses en termes de carbone : les émissions directes de l’entreprise, ajoutées au carbone des autres factures entrantes, donnent le total du carbone des factures sortantes[1]. Elles sont donc l’écart, mesuré en carbone, entre factures sortantes et entrantes, et homogènes, en carbone, à la valeur ajoutée en euros. On pourrait les désigner tout autant comme « carbones ajoutés », qui sont bien sûr de la « valeur détruite » du point de vue du climat.

La tâche est bien sûr moins facile pour la comptabilité carbone car les taux de TVA sont peu nombreux face au nombre infini des produits en circulation. Mais la logique est la même. De plus, il ne faut pas sous-estimer, pour les grandes et même moyennes entreprises, la puissance logicielle dont elles disposent de nos jours pour traiter dans le détail les gigantesques masses d’information produites en interne. Et ces entreprises font l’essentiel du commerce interentreprises. Les PME rentreront plus tard dans la démarche et pour l’essentiel profiteront des données accumulées par leurs fournisseurs, souvent de plus grande taille qu’elles. On renvoie le lecteur à la note citée plus haut (Meunier, 2023) pour traiter de certaines difficultés conceptuelles et pratiques liées à la comptabilité carbone.

L’application de la méthode. Prix ou quantités ?

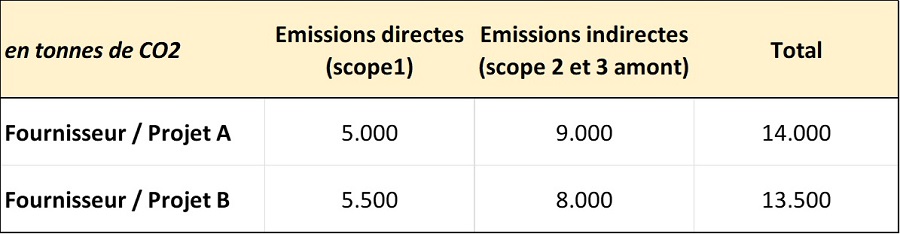

Un mot pour conclure sur l’utilisation de la méthode. Soit notre entreprise de plasturgie qui a à choisir entre deux fournisseurs, A et B (tableau).

Le fournisseur B a des émissions directes plus lourdes, ce qui pourrait le disqualifier lors d’un appel d’offre. Pourtant, un calcul complet montre qu’il doit être préféré du point de vue de la pollution par CO2 émis. Le même raisonnement vaut s’il s’agit non pas de l’achat effectif de produits, mais d’un projet d’investissement, sur base cette fois de projections de ce que peuvent être les empreintes futures des produits. Cela montre l’importance de faire un calcul complet de l’empreinte, ce à quoi répugnent aujourd’hui les entreprises en raison de la lourdeur de l’approche « montante » qui prévaut aujourd’hui. Cela montre aussi le danger de retenir des facteurs d’émission forfaitaires : c’est précisément le souci de minimiser le coût carbone qui fait bouger les facteurs d’émission de l’économie.

Comment se prend en pratique cette décision ? Dans une économie de marché, l’entreprise organise ses ressources internes de façon à rendre minimum ses coûts ou maximum son profit. C’est le système des prix qui commande, c’est-à-dire une méthode décentralisée dont on sait l’efficacité. C’est ce qui a conduit initialement les économistes à mettre l’accent sur une tarification du carbone, par voie de taxe ou de permis d’émission, puisque la pollution causée par le carbone était oubliée par le marché.

Là encore, la chose est efficace. Si la tonne de carbone est facturée à 100 €, l’entreprise à qui on impose ce coût choisira également le fournisseur B (coût = 1.350.000 €, soit un gain de 50.000 €). Faite au niveau collectif, cette solution s’appelle la taxe carbone et suppose une intervention administrative dont on a pu mesurer le coût politique. Il est notoire – et désolant – que le gigantesque plan climat, l’IRA, voté par le Congrès des États-Unis en 2022, ne comporte aucun volet sur la tarification du carbone.

Par chance, il reste utile de garder le « coût » physique en carbone comme métrique de gestion. Car dans ce cas le décisionnaire sur le terrain ne réagit pas implicitement, sans s’en rendre compte, à une incitation externe, celle qui lui est donnée par le prix ; il est tenu d’objectiver sa décision, il est motivé davantage par ses valeurs intrinsèques. On est sur un registre différent, presque moral, qui participe à l’efficacité de la lutte climatique.

Ainsi, la comptabilité carbone est le moyen le plus réaliste à terme pour disposer de données fiables et précises sur le coût carbone de la production et de la consommation. Aller vers cette cible prendra du temps. Mais, mesurée au regard de l’immensité de l’enjeu, la solution apparait simple et plaide pour que les entreprises s’en saisissent au plus vite.

Mots-clés : Comptabilité – Carbone – Entrepris

[1] L’activité productive de certaines industries, en nombre finalement limité, occasionne des émissions de carbone hors celles qui viennent de la combustion des énergies fossiles. La cimenterie en est une ; la chimie également. L’agriculture et surtout l’élevage aussi. Le calcul des émissions en propre de l’entreprise repose ici sur une expertise technique. Pour le reste, le jeu des factures transmises suffit à produire l’information.

- Le protectionnisme colonial et le développement économique de l’Inde - 9 janvier 2025

- Gérer le risque ou gérer la résilience ? - 5 décembre 2024

- La trappe malthusienne et son actualité (I) - 14 octobre 2024

J’ai abandonné la lecture de l’article dés le début quand j’ai constaté que la cascade proposée compte plusieurs fois les émissions indirectes et ce d’autant plus que la chaîne de valeur est morcelée y compris avec des allers-retours à l’étranger. Les émissions totales ne comptent que pour la consommation finale. Chaque entreprise ne peut qu’être responsable que de sa production directe même si ses processus de production et d’approvisionnement peuvent optimiser les émissions indirectes. Mais tout cela suppose que l’on choisisse une gestion coercitive et punitive des émissions ce qui me semble condamné d’avance en pratique…

Bonjour, il n’y a certainement pas cumul des émissions indirectes dans la proposition. A toute étape dans une chaine de valeur, simple ou complexe, l’entreprise reçoit de ses fournisseurs directs (de rang 1) les émissions de carbone contenues dans leurs produits. Elle y ajoute ses propres émissions directes, et les transmet en aval. La bonne analogie est la cascade de la TVA : on ajoute à chaque étape l’incrément propre à l’entreprise, valeur ajoutée en euros dans un cas, émissions directes ds l’autre.

Sur la « responsabilité », s’il faut employer ce mot que je ne retiens pas parce qu’il va charger le débat d’une dimension morale inutile, l’entreprise choisit une structure de produits et un choix de produits. Elle retient les intrants qui sont les plus économes en carbone, soit en réduisant ses consommations de carburant et de gaz (émissions directes), soit en retenant, pour ses autres intrants, les produits les plus sobres en carbone.

Je vous invite vivement à poursuivre la lecture de l’article.

François

Le sujet est fondamental: c’est tout l’enjeu de l’inclusion du scope 3 (émissions indirectes de la chaine de valeur) dans le calcul carbone. Les évaluations limitées au scope 1 (émissions directes) sont l’immense majorité (96% selon BCG), mais sans scope 3 le calcul carbone n’a aucun sens ni aucune valeur. En effet selon BCG le scope 3 c’est en moyenne 11x le scope 1, donc l’omettre c’est juste raconter une jolie histoire pour enfants, autrement dit du greenwashing.

Intellectuellement le scope 3 est la somme des scope 1 de chaque acteur de la chaine de valeur: donc la simplicité voudrait que chacun consolide les scope 1 de son amont de chaine d’approvisionnement et diffuse cela vers l’aval. Dans cette idée en effet, comme indiqué dans l’article, la responsabilité devrait porter sur chaque fournisseur, chacun indiquerait so empreinte carbone sur sa facture et tout cascade tranquillement.

Néanmoins il n’est pas réaliste dans le cas général de faire porter depuis l’Europe la responsabilité juridique sur les fournisseurs, tout simplement parce que la plupart du temps les fournisseurs des grandes chaines d’approvisionnement mondiales ne sont pas dans la zone d’action du régulateur européen. Hors régulation mondiale homogène (irréaliste), cela peut donc difficilement fonctionner… En ce sens le sujet peut sembler intellectuellement proche de la TVA, mais en pratique c’est radicalement différent: la TVA agit dans le rayon d’action d’un Etat, où la réglementation est par définition homogène.

En outre il y a un problème d’incentive. Autant un fournisseur a un incentive positif à fournir une facture avec un montant: autant il a un incentive négatif à y divulguer sa consommation CO2, surtout si elle est élevée… En fait la comptabilité en € et la comptabilité en CO2 ne relèvent pas de la même dynamique: dans le premier cas il s’agit de générer son revenu, dans le second de révéler à son client une forme de coût caché qu’on lui transmet, ce qui peut donc remettre en cause le revenu.

C’est pour cela que la seule manière d’amorcer un reporting CO2 crédible et réaliste, pour tous les secteurs et pour tous les sourcing, c’est de faire porter la responsabilité sur le metteur sur marché. C’est à lui ensuite d’aller convaincre ou contraindre sa chaine de fournisseurs. Cette approche est effectivement « à l’envers » par rapport à la solution idéale intellectuellement, mais elle a l’énorme avantage de pouvoir amorcer la mécanique. Peut-être qu’à l’avenir on pourra basculer sur un mode « à l’endroit » comme décrit ici, mais AMHA l’enjeu aujourd’hui est d’amorcer la pompe rapidement, pas d’attendre une hypothétique pompe parfaite.

Au passage la même question se pose sur bien d’autres sujets: déforestation, travail forcé, travail d’enfants, par exemple. Avec la même réponse apportée par les régulateurs européens et US (au moins): la responsabilité sur la chaine de valeur, le devoir de vigilance, devient bout en bout sur la chaine de valeur.

Bonjour,

Très riche commentaire. Vous touchez un certain de nombre de point pertinents, traités dans les deux papiers plus détaillés dont j’indique les liens dans mon article.

Pour les prendre un par un :

– il y a de fait un sujet importation. Et ce sujet affecte tous les instruments sans exception utilisés dans la lutte climatique. La taxe carbone au premier chef, avec le très imparfait ajustement à la frontière. C’est vrai aussi de la méthode « à l’envers » du bilan carbone, puisque l’acheteur est bien obligé d’aller chercher l’information chez son fournisseur au loin.

Plusieurs aspects : 1. Oui, la charge de l’information pèse sur le fournisseur, mais cela n’empêche pas le client de réclamer cette info, et de le prendre en compte comme critère dans un appel d’offres. La pression est bien montante. 2. Vous prenez le cas où l’exportateur étranger en France (et plus généralement tout fournisseur) sera réticent à donner une telle info, d’autant plus qu’elle est coûteuse à produire. Mais vous faites bon marché du jeu de la concurrence. On peut tout aussi bien concevoir que le fournisseur trouve un intérêt marketing ou soit contraint à communiquer cette information, de même qu’il communique les infos techniques de son produit. Cette info n’est pas publique, elle est restreinte à la relation entre lui et son client, dont il faut rappeler qu’ils ne sont pas concurrents. 3. Les importations arrivent souvent en Europe via des importateurs ou trading companies, qui sont des résidents européens et sur lesquels la législation européenne s’applique. 4. On montre empiriquement, à partir de simulations de matrice input-output, que le fait que les données ne soient pas exhaustives n’empêche pas, dans certaines limites, qu’au bout de quelques échanges la convergence s’opère quand même vers les bons facteurs d’émission.

– vous suggérez que la responsabilité de la déclaration d’info doit peser sur le « metteur sur le marché », mot par lequel je comprends l’acheteur. Mais le problème que vous mentionnez est identique du point de vue des incitations. Qui a le poids le plus important dans la relation commerciale ? Par contre, cette méthode « à l’envers » est consommatrice de ressources, oblige à faire dix fois l’enquête auprès de toute la chaine de valeur et est peu fiable, car non auditable. À la fin des fins, il faut bien savoir comment les carbones contenus dans les inputs se retrouvent dans les produits en output.

Il me semble donc que la bonne démarche est initialement, pour toute entreprise qui établit déjà son bilan carbone, chose obligatoire pour elle dès 2025, d’utiliser ce travail à des fins commerciales en rendant service à ses clients. Et ainsi enclencher le mécanisme de cascade.

– oui, comme je le dis dans le papier à propos du plastique, la méthode est reproductible pour quantité d’autres problématiques.

Je serais heureux de poursuivre ce dialogue avec vous.

François

Bonjour,

Matthieu Hug, vous décrivez bien l’enjeu. Des poids en carbones complets et fiables déclenchent une concurrence carbone, qui ne se mettra pas en place toute seule. Il faut 3 leviers : des producteurs précurseurs qui jouent le jeu, des pouvoirs publics qui organisent une concurrence loyale, y compris avec les producteurs étrangers, et des clients qui demandent les poids à leurs fournisseurs à côté des prix. Ce sont les trois leviers qu’adresse carbones-factures.org.