Le pilotage de la politique monétaire est particulièrement sensible actuellement au regard de la nature du choc qui pèse déjà sur l’activité, rendant encore plus essentielle la connaissance que nous avons du taux neutre. Il a diminué tendanciellement avec le tassement de la croissance potentielle et la modification des comportements d’épargne. Les récentes estimations suggèrent que les taux neutres sont proches entre la zone euro et les Etats-Unis, à hauteur respectivement de 1,75 % et 2,25 % en termes nominaux. Le changement de cap monétaire amène ainsi déjà les politiques monétaires sur le territoire restrictif, notamment aux Etats-Unis.

Inflation et réaction des banques centrales.

Dans cet environnement où l’inflation persiste et est toujours à plus de 9 % en zone euro et 7 % aux Etats-Unis, la nécessité d’un changement de cap de la politique monétaire s’est imposée aux banques centrales. Après une décennie d’accommodation monétaire, les marchés anticipent que la banque centrale européenne devrait continuer d’augmenter rapidement ses taux : le taux de la facilité de dépôt est déjà à 2,0 % actuellement et est attendu autour de 3,25 % en milieu d’année 2023, après avoir été pendant 10 ans négatif ou nul. En raison d’une inflation plus endogène[1], le resserrement aux Etats-Unis a été amorcé plus rapidement et devrait être durablement plus marqué. La FED a déjà réalisé 7 hausses successives depuis le début de l’année, le taux de référence est à 4,5 % et devrait être autour de 5 % en milieu d’année 2023. Ce resserrement monétaire entraine dans son sillage l’ensemble des taux pratiqués sur les différents segments de marché (obligataire, crédit…).

Tout ceci contribuera au ralentissement de l’activité et permettra de ramener l’inflation, à un rythme plus ou moins rapide, à son niveau cible. Les banques centrales font donc face à un arbitrage entre leur objectif d’inflation et le coût admis sur la croissance et l’emploi. Pour identifier l’ampleur de ce coût, la connaissance par les banques centrales du niveau possible du taux neutre est essentielle.

Définition et utilité du taux neutre.

Même si plusieurs définitions du taux neutre existent, la plus usuelle chez les économistes consiste à désigner le taux d’intérêt réel de court terme qui s’observerait si l’économie était à l’équilibre[2], avec une inflation proche de la cible de la banque centrale. Autrement dit, c’est le taux qui prévaut dans une économie lorsqu’elle croît à son rythme naturel quand tous les vents contraires ou portants se sont dissipés. Le taux neutre ( ensuite) est donc atteint dès lors que le taux d’intérêt réel de court terme piloté par les taux directeurs de la banque centrale, ne soutient ni ne freine l’économie.

ensuite) est donc atteint dès lors que le taux d’intérêt réel de court terme piloté par les taux directeurs de la banque centrale, ne soutient ni ne freine l’économie.

Ainsi, pour bien déterminer à l’avance ce coût sur l’activité lorsqu’elles relèvent leur taux, les banques centrales doivent connaitre le de leur économie. Plus le taux directeur dépassera le taux neutre nominal, plus la banque centrale admettra un coût sur l’activité important. La connaissance du niveau du taux neutre est donc cruciale dans le pilotage du resserrement monétaire à l’œuvre.

La connaissance de est aussi nécessaire pour identifier les niveaux de taux qui prévaudront à la fin de cet épisode inflationniste. Dès lors que l’inflation se normalisera, ce qui est attendu à partir de début 2024 en zone euro selon la dernière prévision de la banque centrale européenne[3], et que l’activité aura quasiment retrouvé son niveau potentiel, les taux courts tendront vers leurs niveaux d’équilibre, soit les taux neutres nominaux.

Encadré : Représentation formelle du taux neutre

Le taux neutre dans un modèle de croissance néoclassique[4] prend la forme suivante :

Où correspond au taux neutre,  le taux de croissance de la consommation par tête,

le taux de croissance de la consommation par tête,  l’élasticité de substitution intertemporelle de la consommation (i.e le degré de substitution de la consommation actuelle pour celle future face à une modification du taux d’intérêt) ;

l’élasticité de substitution intertemporelle de la consommation (i.e le degré de substitution de la consommation actuelle pour celle future face à une modification du taux d’intérêt) ;  le taux de préférence pour le présent (i.e la capacité du ménage à préférer consommer plus tard au détriment de sa consommation présente) et

le taux de préférence pour le présent (i.e la capacité du ménage à préférer consommer plus tard au détriment de sa consommation présente) et  l’évolution de la taille de la population.

l’évolution de la taille de la population.

Autrement dit, le taux neutre évolue dans le temps en fonction de l’évolution à long terme de la croissance du PIB (via et ) et de l’évolution des préférences des agents à utiliser leur revenu pour consommer (et donc en miroir à épargner) maintenant ou plus tard à travers et .

Les raisons de la baisse tendancielle du taux neutre.

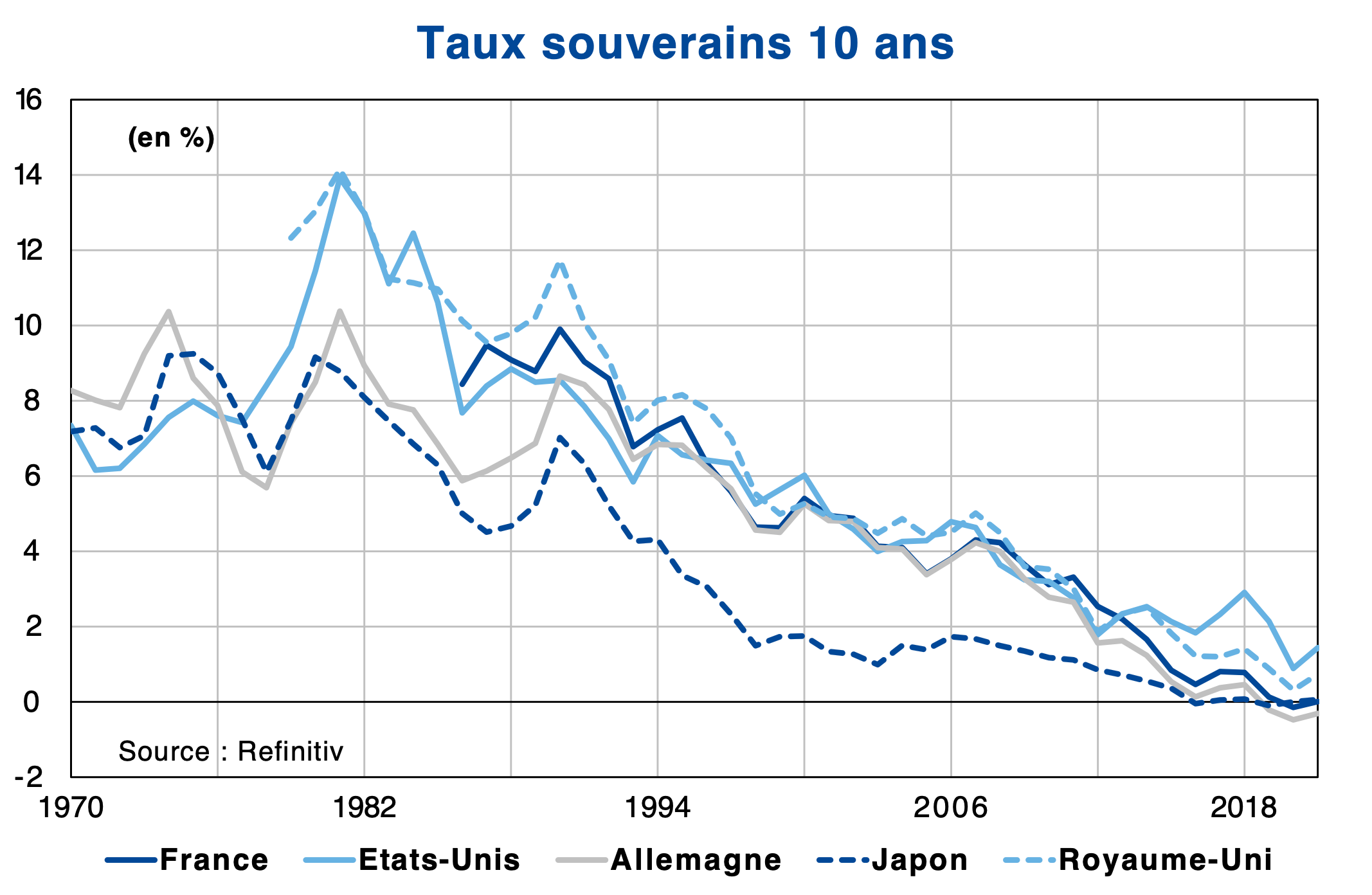

Les taux d’intérêt à long terme ont diminué de façon constante dans les économies avancées depuis le début des années 1980 et dans certaines économies émergentes. Dans la mesure où l’inflation anticipée et les primes de termes sont restées globalement constantes sur cette période, cette baisse globale et tendancielle des taux longs suggère une baisse durable du taux neutre réel. Différentes études[5] estiment que le taux neutre mondial a reculé de plus de 450 bps depuis le début des années 1960, et d’environ 300 bps depuis 1980.

Graphique 1 : Le recul séculaire des taux souverains

Le taux d’intérêt réel neutre est déterminé par la confrontation de l’épargne (l’offre de fonds) et l’investissement (la demande de fonds) aboutissant ainsi à un prix d’équilibre qui forme le taux d’intérêt réel. Ce taux d’intérêt correspondant à un niveau atteint lorsque que l’économie est à l’équilibre, il est donc déterminé seulement par les forces structurelles nationales et mondiales qui déterminent à la fois l’épargne et l’investissement. Deux tendances séculaires sont à l’œuvre pour expliquer ce repli tendanciel : celle de la croissance potentielle et celle de la modification des préférences d’épargne et d’investissement.

L’atonie progressive de la croissance potentielle comme facteur crucial de la baisse du taux neutre

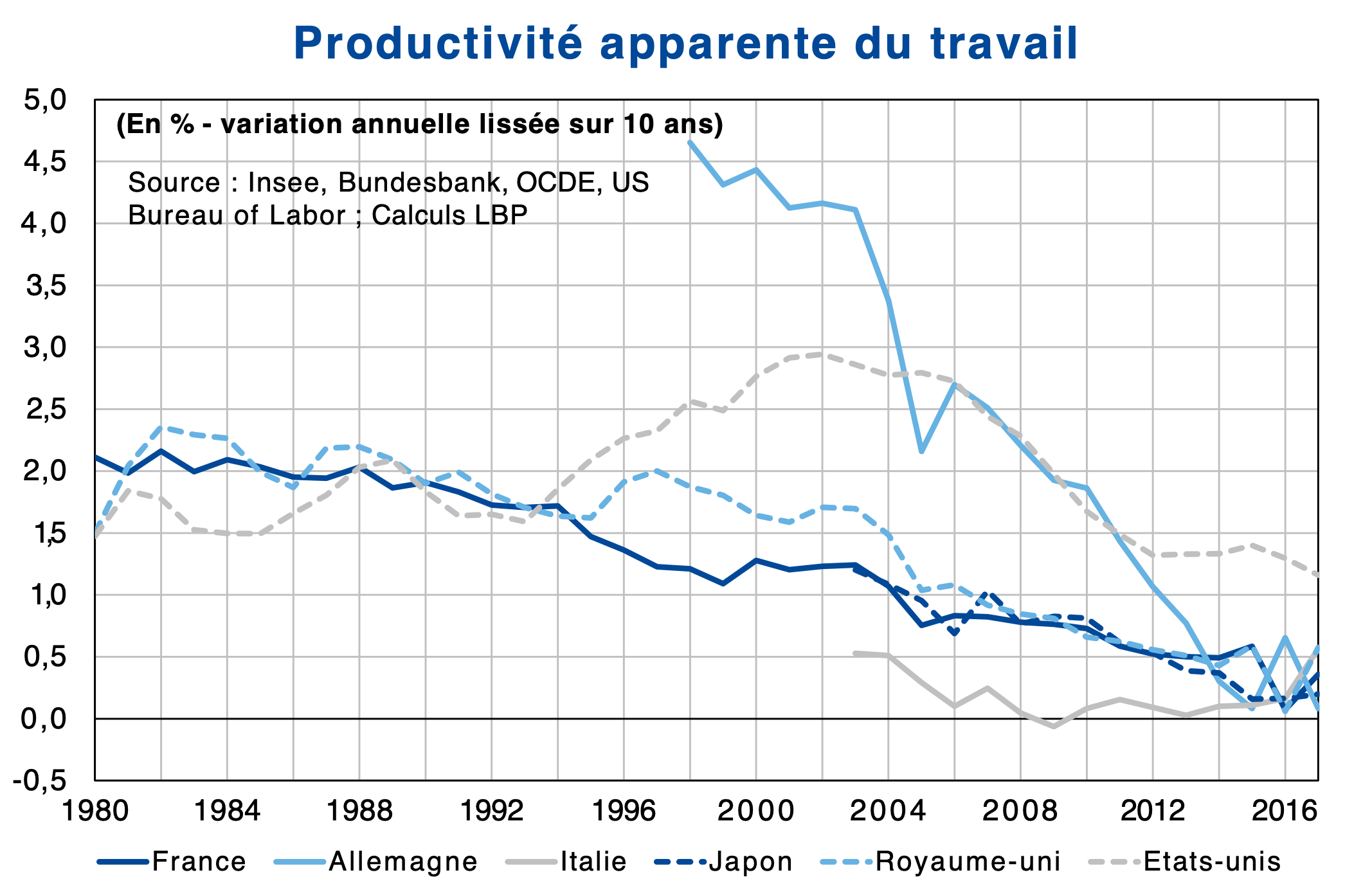

L’un des facteurs fondamentaux qui a participé à cette baisse du taux neutre est l’affaiblissement de la croissance potentielle dans les économies avancées. La croissance des économies avancées a été divisée d’environ par deux en 40 ans : elle était estimée autour de 3 % dans les années 1980 alors qu’elle est proche de 1,3 %[6] depuis le début des années 2010. Il résulte de cet affaiblissement un fléchissement de la demande en capital inhérente à la baisse des rendements anticipés. Cet affaissement de la croissance potentielle émane à la fois de la baisse des gains de productivité et de facteurs démographiques.

Un environnement où une économie connait des gains de productivité augmente les opportunités d’investissement et vient tirer à la hausse [7]. Les dernières décennies se sont ainsi caractérisées par un affaissement de la croissance de la productivité entrainant (cf. graphique 2).

Graphique 2 : Affaiblissement de la productivité apparente du travail

La faiblesse des gains de productivité[8] s’explique notamment par le rythme de l’innovation mais aussi par sa diffusion au sein des économies. Le taux de diffusion a nettement reculé avec un écart de productivité de plus en plus marqué entre les entreprises sur la frontière technologique et les entreprises les plus éloignées. Cette faible et lente diffusion des nouvelles technologies serait liée à la baisse du taux de rotation des entreprises sur un marché (i.e. de nouvelles entreprises viennent remplacer des entreprises qui disparaissent).

D’autres facteurs viennent expliquer le tassement de la productivité comme la réorientation de l’emploi des économies avancées vers le secteur des services qui se caractérise par un faible niveau de productivité. Notons aussi que la faiblesse de la diffusion des innovations technologiques est encore plus marquée dans le secteur des services.

- La démographie a été un vecteur essentiel à l’affaiblissement des taux neutres

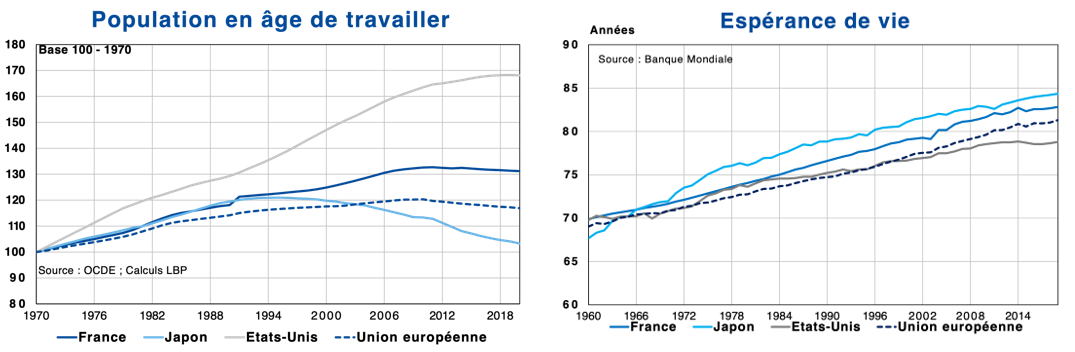

La réduction de la taille de la population en âge de travailler réduit les perspectives de croissance et vient contribuer à la baisse des taux neutres en réduisant la demande en investissement[9]. Alors que le population active avait augmenté de 10 % entre 1980 et 2000 dans l’Union européenne et de 24 % aux Etats-Unis, elle fut quasi stable dans l’Union européenne entre 2000 et 2020 et ne progressa que de 14 % aux Etats-Unis (cf. graphique 3). Le vieillissement de la population active peut aussi jouer négativement sur le niveau de productivité ; cependant cette relation semble très fragile et fait toujours débat[10].

Au-delà des effets directs sur la croissance, les facteurs démographiques ont pesé aussi sur l’arbitrage des ménages entre consommation et épargne. Avec l’augmentation de l’espérance de vie (cf. graphique 4), les générations de travailleurs épargnent plus pour financer au moins une partie de leur retraite qui sera probablement plus longue. Alors que l’espérance de vie était de 70 ans en France en 1960, elle s’est ainsi allongée depuis de plus 10 ans pour atteindre 81 ans en 2019. Avec la baisse du taux de fécondité observée en parallèle, la population devient donc progressivement plus âgée. Elle a tendance à désépargner les revenus accumulés en arrivant à la retraite. Mais jusqu’à présent, pratiquement toutes les études[11] indiquent que le vieillissement exerce une influence négative sur ce qui implique que la hausse de l’espérance de vie et la réduction de la population active sont deux facteurs essentiels sur la dynamique future. De plus, certains auteurs[12] estiment qu’une cohorte plus âgée dans la population active a tendance à gonfler son stock d’épargne en prévision de son arrivée sous peu à la retraite, ce qui limite les effets de la désépargne des retraités.

Beaucoup d’auteurs estiment que le facteur démographique est l’un des principaux à contribuer à la baisse du taux neutre dans les économies avancées depuis les années 1980. Il aurait contribué à hauteur de plus d’un point à la baisse du taux neutre en zone euro, soit environ la moitié de la baisse.

Graphiques 3 et 4 : Net ralentissement de l’évolution de la population active (15 – 64 ans) et allongement de l’espérance de vie à la naissance

L’aversion au risque et la demande en actifs sûrs a joué un rôle important sur l’accentuation de la baisse du taux neutre depuis la grande crise financière

Certaines recherches suggèrent que l’augmentation des primes de risque et une plus grande demande d’actifs sûrs sont les principales causes de la baisse du taux neutre observée à la sortie de la grande crise financière.

Comme l’atteste la stabilisation à un haut niveau des primes de risque sur les actions[13], les effets persistants de la crise financière mondiale puis de la crise de la dette souveraine en zone euro ont joué un rôle crucial sur l’aversion au risque. En matérialisant les pertes possibles associées aux actifs risqués, ces crises ont eu tendance à orienter les préférences de portefeuille vers des actifs dont la valeur se préserve dans le temps. De plus, après avoir reconnu la sous-capitalisation du secteur financier en proportion des risques pris et du manque de liquidité, l’ensemble des nouvelles réglementations financières ont également alimenté la demande en actifs sûrs. Le vieillissement peut aussi jouer un rôle dans l’aversion au risque et donc sur la recomposition des portefeuilles vers des actifs à faible risque : les épargnants plus âgés cherchent des sources de revenu plus sûres à l’approche de la retraite[14] et vont s’orienter par exemple vers des titres souverains réputés comme sûrs comme ceux du Trésor américain.

L’accroissement des inégalités comme source de distorsion de l’utilisation des revenus

Alors que la démographie est un facteur d’hétérogénéité de l’épargne entre générations, les déformations au sein d’une même génération jouent aussi un rôle crucial. Le creusement des inégalités de revenus sur les 30 dernières années, principalement aux Etats-Unis, a en effet contribué à la hausse du taux d’épargne[15]. Les derniers déciles de revenus se caractérisent en effet par une propension marginale à épargner plus élevée[16]. De plus, la répartition des richesses a été faite en faveur du capital au détriment du travail dans beaucoup d’économies avancées[17], le capital étant principalement détenu par les derniers déciles, tout ceci a aussi contribué à l’accroissement du taux d’épargne[18]. Certaines études estiment que la hausse des inégalités expliquerait une grande partie de la baisse du taux neutre mondial[19]. Notons toutefois que les facteurs qui jouent sur la baisse de , comme les inégalités et la croissance, ne sont pas indépendants, rendant encore plus délicate l’identification des contributions de chacun de ces facteurs à cette baisse des taux.

Les dernières estimations du taux neutres.

Les estimations les plus récentes (cf. graphique 5 et 6) semblent tendre vers un taux neutre réel à -0,25 % pour la zone euro, ce qui suggère que le taux en valeur nominal serait proche de 1,75 %.

Graphiques 5 et 6: Estimation récente du taux neutre réel (à gauche) et nominal (à droite) en zone euro.

Source : “The natural rate of interest: estimates, drivers, and challenges to monetary policy”. Occasional Paper Series, ECB, 2018.

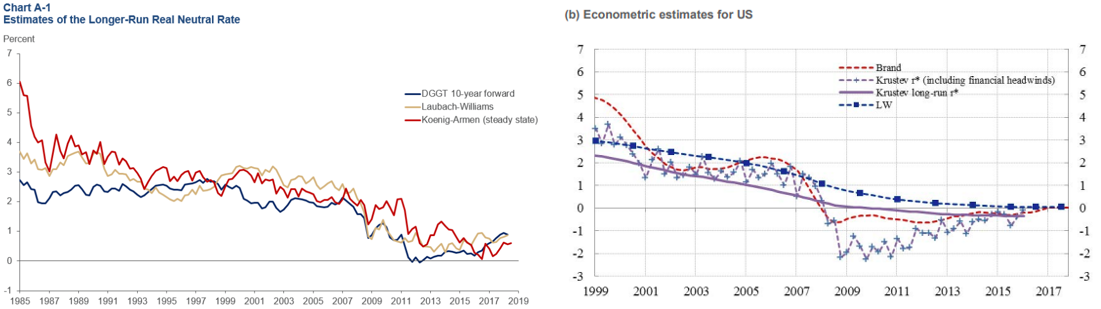

Aux Etats-Unis, le taux neutre semble proche de celui de la zone euro. Les plus récentes estimations suggèrent que le américain serait autour de 0,25 %, soit légèrement supérieur à celui de la zone euro. Cet écart de 0,5 point, minime au regard des incertitudes qui pèsent sur les différentes estimations, s’expliquerait principalement par le différentiel de croissance potentielle entre les deux économies : celle-ci est estimée autour de 1,9 % aux Etats-Unis contre 1,2 % en zone euro[20].

Graphiques 12 et 13 : Estimation récente du taux neutre réel aux Etats-Unis.

Source : “The Neutral Rate of Interest”, Kaplan (2018) à gauche, “The natural rate of interest: estimates, drivers, and challenges to monetary policy”. Occasional Paper Series, ECB, 2018 à droite.

Les hausses des taux directeurs attendues en zone euro et aux Etats-Unis (pour porter ces taux à respectivement environ 3,25 % et 5,0 % courant 2023) rendent les politiques monétaires restrictives, notamment aux Etats-Unis où l’écart au taux neutre est conséquent (autour de 2,75 points). Le volontarisme de la FED s’explique par une conjoncture différente de celle de la zone euro. La demande américaine a été très dynamique en sortie de crise sanitaire permise par un très fort soutien public. Le marché du travail y est maintenant très tendu ce qui alimente le dynamisme des salaires et le risque de spirale entre les salaires et les prix, rendant l’inflation plus persistante. En conséquence, la FED agit de manière à faire refluer cet excès de demande[21] qui nécessite un passage des taux dans le domaine restrictif. La situation en zone euro est très différente : la reprise de l’activité a été beaucoup plus modérée et les perspectives sont plus dégradées en raison de l’exposition de la zone au choc sur les énergies. Le dynamisme des salaires y est aussi plus modéré ce qui alimente moins l’inflation ; celle-ci y est surtout le fruit de facteurs extérieurs. Face à cela, la BCE normalise déjà sa politique monétaire en mettant fin à une longue période d’assouplissement monétaire. Il s’agit d’un premier mouvement qui envoie un signal et permet de mieux contrôler les anticipations d’inflation. La BCE devrait ensuite faire évoluer ces taux en fonction de l’évolution de la conjoncture.

Notons toutefois que le caractère restrictif d’une politique monétaire ne s’évalue pas seulement à l’aune du niveau de ces taux directeurs, mais s’apprécie aussi à travers la gestion de ses outils non conventionnels. Et sur ce plan, la réduction du bilan de la banque centrale aux Etats-Unis accentue encore le caractère restrictif pris par la politique monétaire outre-Atlantique.

Cet article est disponible dans son intégralité sur le site des Etudes économiques de La Banque Postale : Études économiques – La Banque Postale

[1] Cf. Publication des études économiques de La Banque postale : Rebond « Inflation, politiques monétaires : quel risque pour la croissance ? », avril 2022.

[2] Qui se caractérise par un écart de production au niveau potentiel qui est nul.

[3] Projections macroéconomiques pour la zone euro – Septembre 2022 – BCE.

[4] Modèle de Ramsey (1928).

[5] Voir “Secular drivers of the global real interest rate” Rachel et Smith (2015) ou le modèle d’Holston, Laubach et Williams pour un cas plus spécifique aux Etats-Unis.

[6] Estimation World Economic outlook, FMI, avril 2022

[7] Ou vu par le prisme de l’épargne, un revenu anticipé plus élevé limite les comportements contemporains d’épargne.

[8] Les facteurs expliquant le ralentissement de la productivité dans les économies avancées sont multiples et nécessiteraient une revue nettement plus détaillée, ce qui n’est pas l’objectif de ce papier. Voir, The future of productivity, OECD, 2015 pour une revue approfondie du sujet.

[9] La réduction de la population active relative à la quantité de capital dans l’économie conduit aussi à réduire la demande en capital en conséquence de la baisse du rendement du capital.

[10] Voir « Vieillissement de la population active, Vers une baisse de la productivité ? », S. Levasseur, OFCE, 2016

[11] Pour une synthèse sur cette littérature, voir “The natural rate of interest: estimates, drivers, and challenges to monetary policy”. Occasional Paper Series, ECB, 2018; ou « Understanding the New Normal: The Role of Demographics », de Gagnon et al., IMF, 2016.

[12] Voir Lisack et al. (2017)

[13] La tendance haussière sur les bourses mondiales observées entre 2012 et fin 2021 tient surtout à la baisse du taux sans risque sur le marché obligataire plutôt qu’à un regain d’appétence pour le risque. Voir les travaux de Fatas A. en 2018 sur le sujet.

[14] Le mécanisme fonctionne aussi directement via la gestion des fonds de pension.

[15] Cf. Secular drivers of the global real interest rate, Rachel and Smith, 2015

[16] Voir Dynan, Skinner and Zeldes (2004)

[17] Voir « L’évolution de la part du travail dans la valeur ajoutée dans les pays avancés » – Trésor-Éco n° 234 – De Wazier, Kerdrain, Osman.

[18] U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound L. H Summers ,2014.

[19] Voir Rannenberg, 2018

[20] Ces estimations sont proches de celles de la Commission pour la zone euro et du Congressional Budget Office pour les Etats-Unis.

[21] Le Congressional Budget Office et le FMI estime que l’ouput-gap aux Etats-Unis est positif alors qu’il serait toujours négatif en zone euro selon le FMI.

- Finances publiques : analyse de la singularité française face à la zone euro - 23 octobre 2025

- Le PIB, une boussole résolument limitée pour guider nos sociétés - 10 juin 2024

- Tout l’intérêt du taux neutre, à l’heure du changement de cap monétaire - 19 janvier 2023