L’article publié aujourd’hui constitue la seconde partie d’une étude consacrée aux relations entre la Chine et l’Amérique latine. La première partie (cf. www.variances.eu/p=7142) était consacrée aux années 2000. Cette seconde partie se penche sur les relations à partir de 2010. La version intégrale est disponible sur etudes-economiques.credit-agricole.com

Les années 2010 : Routes de la Soie et internationalisation du yuan

Mais l’influence chinoise ne s’arrête pas à la sphère commerciale. Avec les années 2010 est venu le temps de la financiarisation et de l’investissement, porté par un puissant véhicule : le développement des Routes de la soie. Vingt pays de la zone[1] ont ainsi rejoint l’initiative BRI (Belt and Road Initiative). Six sont également membres de la BAII[2] (Banque Asiatique pour les Investissements et les Infrastructures), deux (Bolivie et Venezuela) membres prospectifs et le Brésil est membre fondateur de la Nouvelle Banque de Développement (New Development Bank).

Du soutien budgétaire…

La Chine a ainsi financé de grands programmes d’infrastructures, notamment via ses deux principales banques de développement (EXIM Bank et China Development Bank), pour des montants qui excèdent largement ceux des bailleurs régionaux traditionnels (Banque mondiale, Banque interaméricaine de développement et CAF). Entre 2013 et 2017, les financements chinois vers la zone se montaient ainsi à 93,8 milliards de dollars (soit un peu moins du quart du montant total investi dans le cadre des Routes de la Soie), contre 115 Mds en cumulé pour la BID et la CAF, les principaux bailleurs multilatéraux régionaux. Des montants d’autant plus importants qu’ils se concentrent sur les pays les plus proches de la Chine sur le plan idéologique (Argentine sous les Kirchner, Brésil sous Lula puis Dilma Rousseff, Bolivie, Cuba, Equateur sous Correa, Venezuela).

En Amérique latine comme ailleurs, les financements chinois se sont concentrés dans les secteurs stratégiques pour la Chine, et nécessaires au développement des Routes de la Soie : énergie, transport et mines. Trains et réacteurs en Argentine, centrales électriques et exploitation pétrolière au Brésil, mines de cuivre au Chili sont autant de projets emblématiques financés par la Chine entre 2010 et 2020.

La présence chinoise s’est aussi renforcée dans les infrastructures portuaires, clé de voûte des nouvelles Routes de la Soie maritimes, avec des prises de participation dans plusieurs pays (Argentine, Brésil, Cuba, Panama, Pérou…). Le contrôle, partiel ou total, de terminaux portuaires fait partie des priorités chinoises, en Amérique latine comme ailleurs (port du Pirée en Grèce, participation au sein du port de Hambourg en Allemagne), avec des risques de perte de souveraineté sur ces espaces traditionnellement contrôlés par des autorités publiques qui passent sous tutelle d’entreprises d’État chinoises.

Certains secteurs recevant des financements chinois ne sont certes pas si éloignés des domaines traditionnels d’intervention des bailleurs multilatéraux ou d’autres pays pourvoyeurs d’aide au développement (États-Unis, Royaume-Uni, France, Allemagne, Japon pour citer les principaux). À une différence près, et substantielle : celle des conditions financières proposées. Car si les bailleurs multilatéraux et les pays du G7 proposent des prêts – voire des dons pour les pays les plus pauvres – à des conditions de taux très concessionnelles, assorties de périodes de grâce et d’amortissements très conséquentes, l’approche chinoise est bien plus commerciale.

Les analyses des projets BRI montrent en effet que, sur la période 2000-2017, pour un dollar investi sous forme d’aide publique au développement (ODA – Official Development Aid) en Amérique latine par la Chine, 21,5 dollars l’ont été sous forme « d’autres apports au secteur public » (OOF – Other Offical Flows), c’est-à-dire sous une forme se rapprochant plus d’un prêt commercial, mais toujours décaissé par une entité publique ou para-publique.

Ainsi, quand le taux moyen accordé par la Chine (pour l’ensemble des projets BRI, pas juste ceux situés en Amérique latine) est de 4,2%, assorti d’une maturité moyenne de 9,4 ans et d’une période de grâce de 1,8 an, il est de 1,1% pour les pays de l’OCDE, avec une maturité moyenne de 28 ans. Des conditions nettement moins favorables, dont l’acceptation par les récipiendaires s’explique par la moindre exigence chinoise en termes de qualité (normes ESG notamment) et de conditionnalités. Les Chinois pratiquent ainsi communément « l’aide liée » qui oblige les pays emprunteurs à confier les projets à des entreprises chinoises, alors que les financements fournis par les pays de l’OCDE sont généralement assortis d’appels d’offres plus encadrés.

À l’exception de l’Équateur et du Venezuela, dont la dette bilatérale vis-à-vis de la Chine est comprise entre 10 et 20 % du PIB, les autres pays d’Amérique latine présentent une exposition plus limitée. En revanche, tous sont exposés aux mêmes risques en cas de défaut, à savoir une saisie des infrastructures concernées (comme cela fut le cas pour le port d’Hambantota au Sri Lanka).

Certains, comme l’Équateur, commencent à bénéficier d’allègements ou de restructurations d’une dette devenue insoutenable (20% du PIB équatorien) : les termes demeurent cependant totalement dépendants de la bonne volonté de la Chine, qui refuse toujours de rejoindre le Club de Paris et ne s’associe que de manière ad hoc aux négociations FMI. Les financements accordés dans le cadre de l’initiative BRI ont très nettement ralenti depuis trois ans. L’interprétation de ce ralentissement n’est ni univoque ni arrêtée. À l’occasion de la crise du Covid et de ses propres difficultés économiques, la Chine a (peut-être) été incitée à se recentrer temporairement sur la gestion de ses déséquilibres domestiques. Simultanément, les États récipiendaires ont (éventuellement) pris conscience des dommages collatéraux de ces financements chinois trop facilement octroyés. Néanmoins, alors que les besoins de financements régionaux restent abyssaux, les gouvernements disposent encore de peu d’alternatives.

… au déploiement du monétaire

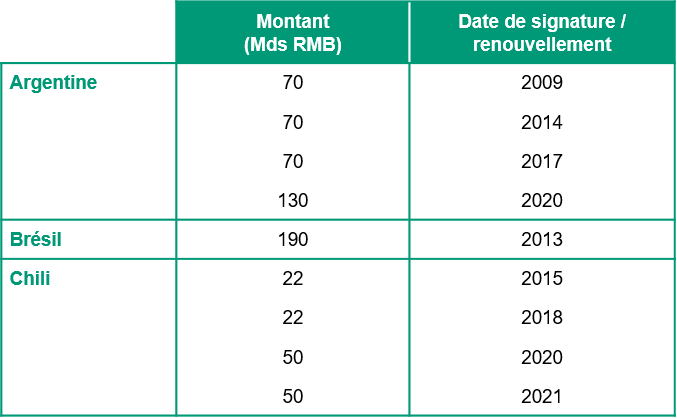

La Banque centrale de Chine (PBoC) a également conclu des accords de swap de devises (cf. infra) avec certaines économies de la zone dont l’Argentine, le Brésil et le Chili.

Selon les travaux de Garcia-Herrero et Xia (2013), la Chine retient principalement cinq critères pour sélectionner les pays avec lesquels elle conclut des accords de swap : modèle de gravité (distance à la Chine et taille du pays) ; force de la relation commerciale avec la Chine (volume des exportations vers la Chine et existence ou non d’un accord de libre-échange) ; ouverture financière du pays (degré d’ouverture du compte de capital et IDE vers la Chine) ; vulnérabilité macro-économique (inflation et nombre de défauts de paiement sur la dette souveraine) ; qualité des institutions (indice de qualité du gouvernement et indice de corruption, absolu et relatif par rapport aux indices de la Chine).

L’application de ces critères est vérifiée en Amérique latine : la Chine y a souscrit avec la puissance régionale (Brésil), avec laquelle elle entretient des liens commerciaux importants, avec le Chili, qui constitue un partenaire privilégié en termes d’approvisionnement stratégique (cuivre), mais surtout avec l’Argentine, qui détient probablement le record mondial du nombre de défauts souverains sur sa dette.

Or, des trois pays, seule l’Argentine a tiré avec certitude sur sa ligne, lors du deuxième mandat de Cristina Kirchner (2011-2015) alors que le pays, qui avait rompu toutes ses relations avec le FMI et les marchés de capitaux internationaux, était de nouveau au bord d’une crise de sa balance des paiements.

Leur montant mis à part, le contenu de ces accords est resté confidentiel, notamment sur les conditions de taux pratiquées et leur activation. Cela pose évidemment problème car ce manque de transparence, tant dans les conditions du swap que dans son utilisation, n’aide pas à connaître la véritable exposition des pays à une crise de balance des paiements. Sous la présidence Kirchner, le montant de la ligne de swap (Tableau 2) était ainsi intégré aux réserves de change argentines dont il gonflait artificiellement donc le montant réel[3].

Le but premier de la ligne de swap (fournir de la liquidité en devises aux bénéficiaires en période de tensions) a donc été détourné par la Chine : elle en fait une sorte de prêt bilatéral déguisé, non comptabilisé dans les statistiques officielles de la dette, au profit de pays vulnérables potentiellement exposés à de graves difficultés financières.

L’indépendance des banques centrales, comme la BCRA (Banco Central de la Republica Argentina) peut aussi être questionnée, puisque l’utilisation des lignes de swap a pu s’apparenter à une forme de financement monétaire.

Tableau 2 : lignes de swap conclues avec la PBoC

Source : PBoC, Crédit Agricole S.A/ECO

Les lignes de swap comme outil de l’internationalisation du yuan

Alors que les banques centrales faisaient face à des problèmes de liquidité sur le marché interbancaire international lors de la crise financière de 2008, la Fed avait activé des lignes de swap temporaires avec quatorze banques centrales de pays émergents ou développés, qui se sont maintenues jusqu’en 2010. Cinq de ces lignes, qui concernaient uniquement des économies avancées ont ensuite été pérennisées (BCE, BoE, BoJ, BNS et BoC) en 2013.

D’après la BCE, une ligne de swap est « un accord conclu entre deux banques centrales en vue de procéder à un échange de devises. Ce dispositif permet à une banque centrale d’obtenir des liquidités dans différentes devises auprès de leurs instituts d’émission respectifs ». En d’autres termes, ces lignes permettent de détendre les marchés de financement en période de montée des risques et de resserrement des liquidités. Elles agissent également comme des « prophéties auto-réalisatrices » : leur simple existence est censée permettre de diminuer les anticipations sur un éventuel assèchement de liquidités.

Suite à la crise financière, la Chine s’est rendu compte à la fois de sa vulnérabilité face à la domination du dollar dans les sphères commerciales et financières, mais aussi de l’importance de telles lignes pour des pays exclus des circuits traditionnels de coopération entre banques centrales. Aujourd’hui, elle maintient une trentaine d’accords, d’une durée moyenne de trois ans, pour un montant global d’environ 500 milliards de dollars.

Pour la Chine, l’objectif est triple :

- Développer sa capacité à agir comme prêteur en dernier ressort sur la scène internationale, en dehors du cadre traditionnel de Bretton Woods. Alors que le but premier d’une ligne de swap est de faire face à un resserrement temporaire des conditions de liquidité ou d’accès à une devise, la Chine a pu présenter ses lignes de swap comme un moyen pour les pays émergents de faire face à une chute des réserves et donc une crise de la balance des paiements. Certains pays (Argentine, Mongolie, Pakistan) ont effectivement tiré sur leurs lignes au moment où ils présentaient une baisse nette de leurs réserves, d’autant que la Chine leur proposait un accès à des dollars. Détournée de son objet (assistance temporaire), l’utilisation de la ligne comme « outil de financement pérenne » nuit à la lecture et à la résolution des vulnérabilités économiques et financières fondamentales.

- Armer le yuan comme une monnaie de réserve. Alors que le yuan représente maintenant 12% du panier de devises composant les Droits de Tirage Spéciaux (DTS) du FMI, il ne compte que pour 2,5% des réserves totales mondiales. La mise en place de lignes de swap est censée encourager les pays à détenir plus de yuans « virtuels » dans leurs réserves. Les lignes de swap ont ainsi pour objectif de donner à la Chine certains des attributs d’une monnaie de réserve tout en échappant à la contrainte que cela suppose : la convertibilité et sa propre ouverture financière aux capitaux étrangers.

- Développer les échanges et les financements en yuan afin de limiter la dépendance en dollars dans les échanges internationaux. Début 2022, la part des paiements internationaux libellés en yuans s’élevait à 3,2%. Pour autant, elle monte à 16% en moyenne dans les pays de la BRI, qui sont parmi les principaux bénéficiaires des lignes de swap. La mise en place de ces lignes permet donc de nouveau à la Chine de contourner les contraintes liées à la fermeture de son compte financier. Le yuan étant une devise non convertible, le fait de signer des lignes de swap garantit un accès au renminbi off-shore pour les non résidents, et rassurent donc des importateurs/exportateurs non chinois sur leur capacité à accéder à cette devise, même en cas de tensions sur les liquidités.

Les années 2020 : le temps du soft power ?

Officiellement adoptée comme un principe politique lors du 17e Congrès du Parti communiste chinois en 2007, la notion de « soft power » passe en Chine par plusieurs canaux : présence dans les universités et promotion de la langue et de la culture chinoises, aide humanitaire (notamment durant le Covid-19), organisation d’événements internationaux, contribution à l’atteinte des objectifs de développement des Nations unies.

Depuis 2006, la Chine développe ainsi ses instituts Confucius, qui sont implantés dans 23 pays latino-américains[4]. Ces derniers, souvent installés au cœur des campus universitaires, s’inscrivent dans une démarche plus globale que celle des instituts de langue traditionnels (Alliance Française ou British Council), puisqu’ils ajoutent à l’apprentissage du chinois le développement d’échanges d’étudiants et de professeurs, à des conditions financières très attractives.

Régulièrement accusés d’être des « chevaux de Troie du PCC », voire d’abriter des espions et de participer à la diffusion de la propagande du régime, de nombreux instituts ont fermé leur porte ces dernières années, en particulier aux États-Unis. En Amérique latine, ils sont particulièrement implantés dans les pays dont les gouvernements ont des positions idéologiques proches de celles de Pékin.

À l’instar de l’Afrique ou de l’Union européenne, l’Amérique du Sud a également son forum de dialogue avec la Chine, qui se tient tous les trois ans depuis 2015. Ces grand- messes diplomatiques permettent à la Chine d’afficher ses ambitions en matière de coopération avec le continent et de faire des annonces, notamment en termes de financement d’infrastructures.

Côté « latino », le bilan est souvent plus mitigé. D’une part, parce qu’en l’absence de coordination économique au sein de la zone, l’exercice se transforme souvent en concours de beauté visant à attirer les capitaux et les entreprises chinoises dans son pays. D’autre part, parce que les investissements promis ne se matérialisent pas toujours. Ces grandes opérations de communication servent donc avant tout les intérêts chinois.

L’ère de la diplomatie sanitaire

Le Covid-19 a révélé une nouvelle facette du soft power chinois via l’aide sanitaire[5]. Directement coordonnée par le gouvernement chinois et le ministère de la santé, la Chine s’est rapidement positionnée comme fournisseur d’équipements médicaux et de masques, alors même que les États-Unis, en pleine pénurie, diminuaient leur aide. Trois pays ont tout particulièrement bénéficié du soutien chinois : le Brésil, le Chili et le Venezuela.

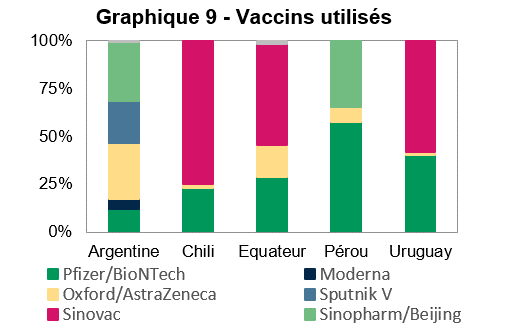

C’est ensuite dans la fourniture de vaccins que la Chine s’est illustrée. En Argentine, au Chili, en Équateur, au Pérou et en Uruguay, les vaccins chinois (Sinovac et Sinopharm) ont été massivement administrés. Alors que les pays émergents reprochaient aux économies avancées de s’accaparer les doses produites par les laboratoires occidentaux (Pfizer, Moderna et AstraZeneca), et que le mécanisme Covax soutenu par le GAVI (l’Alliance du Vaccin) et l’OMS (Organisation Mondiale de la Santé) peinait à fournir les doses promises, la Chine a été capable de livrer dans un temps record et à un prix compétitif.

L’expérience a toutefois été mitigée en raison de la relative inefficacité des vaccins chinois : au Chili par exemple, les campagnes de vaccination ont été suivies par un rebond très significatif du nombre de cas et de morts, tant et si bien que le gouvernement s’est ensuite tourné vers le vaccin Pfizer pour poursuivre sa campagne. Le bénéfice en termes d’image pour la Chine s’est donc révélé mitigé.

Sources : Our World in Data, Crédit Agricole S.A/ECO

Après les Routes de la Soie, l’initiative pour le développement mondial ?

Mais le déploiement de ce soft power s’inscrit également dans un objectif plus global, porté par « l’initiative pour le développement mondial » (Global Development Initiative). Cette initiative, qui se veut encore plus large que celle des Routes de la Soie, est bien définie dans son objet, elle l’est moins dans ses outils. Sous couvert d’atteindre les objectifs de développement durable des Nations unies, elle vise à unifier les pays du Sud autour d’une nouvelle idée du multilatéralisme, dans laquelle la Chine pourrait faire figure d’émettrice de normes et de standards.

Avec cet élargissement, la Chine souhaite constituer le groupe des « BRICS+ », dont elle avait déjà esquissé les contours en 2017, et élargir le dialogue à d’autres pays comme l’Arabie saoudite, l’Argentine, l’Égypte, les Émirats arabes unis, l’Indonésie, le Kazakhstan, le Nigéria, le Sénégal et la Thaïlande. Cette coopération Sud-Sud avait pour but principal de gagner en influence et en représentation dans les institutions internationales issues du « système de Bretton Woods », dans lesquelles leur pouvoir et leurs droits de vote ne sont pas toujours alignés sur leur poids économique et démographique.

Les pays « latinos » se sont prudemment engagés dans la construction de ce nouveau monde, même si la réélection de Lula au Brésil, plus proche de la Chine et de la Russie, pourrait changer la donne. L’alternance de cycles électoraux très marqués, que l’on a pu observer ces dernières années en Argentine, au Brésil, au Chili, en Colombie ou au Pérou, avec les blocages politiques qu’ils impliquent parfois (quand le nouveau gouvernement ne dispose pas de majorité au sein du Parlement) ralentissent aussi leur engagement. Et alors que l’Amérique du Sud peine déjà à se construire en tant que région, notamment en raison de rivalités de puissances (entre le Brésil et l’Argentine par exemple), il semble improbable qu’elle puisse se ranger derrière un nouvel ordre mondial incarné par la Chine, surtout si cet ordre n’implique pas le redéploiement d’engagements financiers, à des conditions plus équitables que celles qui prévalaient dans les projets BRI.

Conclusion

En l’espace de vingt ans, la Chine s’est imposée comme un partenaire incontournable pour les économies d’Amérique latine, en s’intégrant de plus en plus dans les structures économiques de chaque pays comme client, fournisseur, investisseur ou opérateur. Mais alors que certains États voyaient en la Chine une manière de se libérer de l’emprise du voisin américain, dont l’interventionnisme, notamment en matière politique avait laissé des traces profondes, les relations avec l’Empire du Milieu se sont vite révélées tout aussi déséquilibrées.

Sur le plan commercial d’abord, puisque la montée en puissance de la Chine a concouru à la désindustrialisation précoce d’une partie du continent, cantonné dans son rôle de fournisseur de matières premières. En façonnant le paysage économique, la présence chinoise contribue à façonner le paysage social. Sur le terrain de l’investissement ensuite, puisque les promesses n’ont pas toujours été tenues, et que les actifs financés l’ont été à des conditions peu favorables, pour une qualité parfois médiocre.

Alors que la Chine ralentit et limite ses financements extérieurs, elle se veut pourtant la tête de pont d’un nouvel ordre mondial, ouvertement anti-occidental, au sein duquel elle tente de fédérer les pays émergents. Sans promesse de financement, et alors que les besoins en infrastructures du continent demeurent gigantesques, il n’est pas sûr que la seule promesse du désalignement suffise à convaincre des pays latino-américains, avant tout soucieux de reprendre la main sur leur trajectoire de développement pour éviter que les années futures ne se transforment en nouvelle décennie perdue.

Mots-clés : Chine – Amérique latine – Routes de la Soie – géo économie – investissement – commerce international

[1] Antigua et Barbuda, Argentine, Barbade, Bolivie, Chili, Costa Rica, Cuba, Dominique, République dominicaine, Équateur, Salvador, Grenade, Guyana, Jamaïque, Nicaragua, Panama, Pérou, Suriname, Trinidad, Uruguay, Venezuela.

[2] Argentine, Brésil, Chili, Équateur, Pérou, Uruguay.

[3] A l’occasion du dernier accord conclu entre l’Argentine et le FMI (Extended Fund Facility, mars 2022), l’objectif de réserves de change a été fixé en termes nets (réserves internationales brutes moins lignes de swap avec d’autres banques centrales, réserves obligatoires sur les dépôts nationaux en dollars et garantie des dépôts).

[4] Argentine, Bahamas, Barbade, Bolivie, Brésil, Chili, Colombie, Costa Rica, Cuba, El Salvador, Équateur, Grenade, Guyane, Haïti, Jamaïque, Mexique, Panama, Pérou, République Dominicaine, Suriname, Trinité et Tobago, Uruguay, Venezuela.

[5] Updated Sanborn Article (wilsoncenter.org)

Spécialisée dans le suivi des économies émergentes, Catherine Lebougre a collaboré au sein de nombreux services d’études d’institutions financières, comme économiste ou stratégiste de marché. Actuellement en poste au Crédit Agricole, elle coordonne le scénario mondial pour le groupe et assure le suivi de la zone Amérique latine.

- En Amérique latine, une présence chinoise devenue globale – 2ème partie - 16 janvier 2023

- En Amérique latine, une présence chinoise devenue globale – 1ère partie - 12 janvier 2023