Nous discutons dans cet article de la gestion des risques des acteurs du secteur de l’électricité en France. Après une introduction sur le fonctionnement des marchés de gros et l’importance des risques à gérer, nous analyserons les problématiques liées à la situation de prix élevés observée depuis près de 18 mois et leur impact sur les activités des entreprises du secteur. Enfin nous expliquerons comment les perspectives d’évolution du système électrique sont de nature à changer les pratiques des gestionnaires de portefeuille ou de risques.

Introduction

Producteurs et fournisseurs sont deux acteurs essentiels du secteur électrique : les premiers produisent de l’électricité à partir de leurs centrales, les deuxièmes sont en relation contractuelle avec les clients finals pour, contre rémunération, faire acheminer de l’électricité jusqu’aux sites de consommation. En France, de 1946 jusqu’au début des années 2000, l’unique producteur et l’unique fournisseur étaient EDF-GDF. Le secteur s’est ensuite libéralisé, et s’il n’y a encore aujourd’hui que peu de producteurs – l’activité est, on s’en doute, capitalistique –, nous dénombrons 41 fournisseurs en France au début de l’année 2022. Parmi les plus connus : EDF, Engie (l’ancien GDF-Suez), TotalÉnergies, Iberdrola, Vattenfall, … La plupart n’ont pas, ou peu, de moyens de production d’électricité en France.

Quotidiennement, producteurs et fournisseurs se rencontrent sur le marché spot de l’électricité. Avant midi, les producteurs y soumettent une courbe d’offre bâtie à partir de leurs moyens de production disponibles pour le lendemain et des coûts de ces derniers. Les fournisseurs soumettent une courbe de demande pour fournir leurs clients. Pour chacune des 24 heures du lendemain, les courbes d’offre et de demande individuelles sont agrégées, et leur point d’intersection définit un équilibre caractérisé par un volume échangé et surtout par un prix d’équilibre, appelé prix spot. Les producteurs ayant soumis des moyens à des prix inférieurs sont dès lors tenus de produire, les fournisseurs ayant soumis des demandes à des prix plus élevés sont assurés d’être livrés et tenus de consommer, et les premiers sont rémunérés par les derniers à hauteur du prix spot.

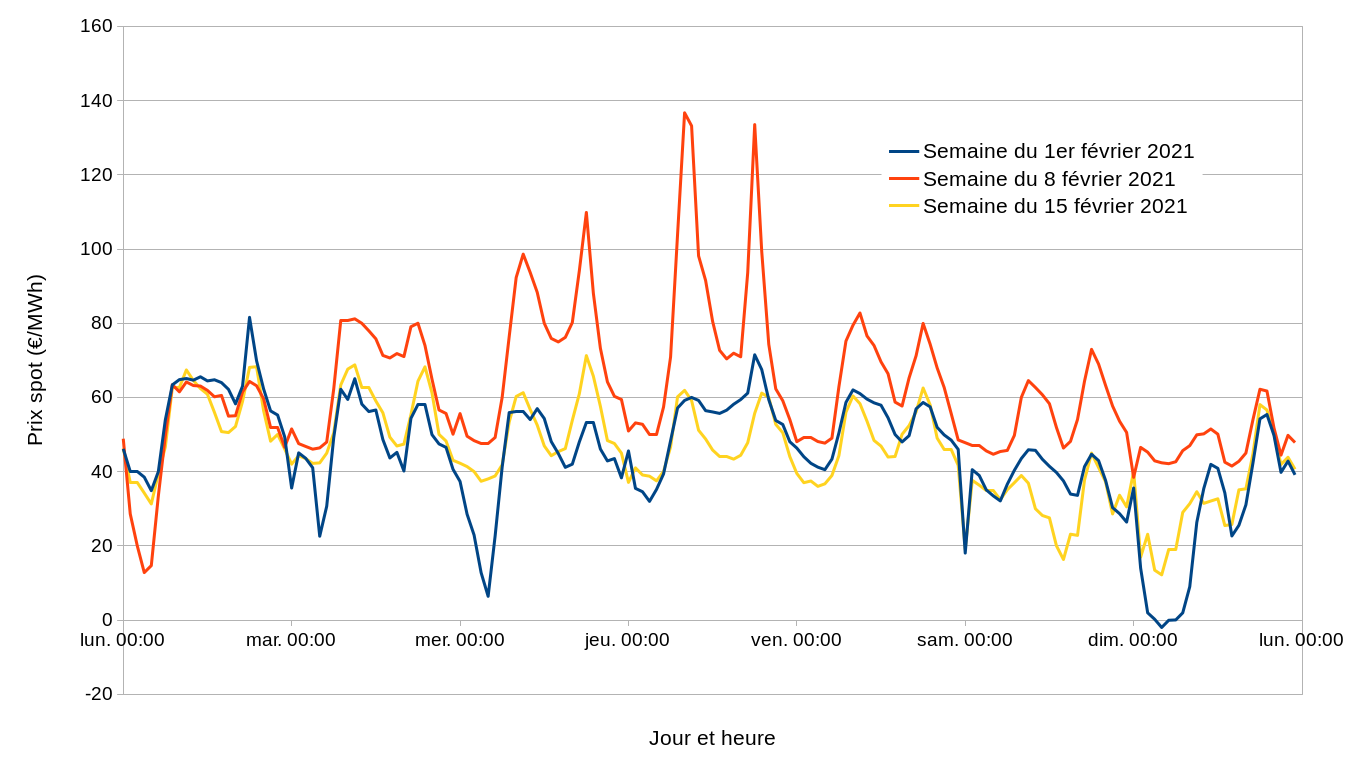

Les 24 prix spot quotidiens des 365 jours de l’année sont donc d’un intérêt central pour tous les acteurs du marché, qui valorisent ainsi leur production ou s’assurent de pouvoir fournir leurs clients. Reflets de l’anticipation du marché quant à l’équilibre offre—demande du lendemain, ils sont très volatils car l’atteinte de situations tendues (trop de consommation, moyens de production indisponibles) peut conduire à des pics de prix très importants, de même qu’un excès anticipé de production face à une demande faible peut occasionner des prix négatifs, reflets du nécessaire équilibre entre production et consommation et de l’obligation de trouver des débouchés pour la production si celle-ci peut difficilement être stoppée. L’illustration 1 montre ainsi les prix spot horaires de trois semaines successives en février 2021 : il peut arriver que les prix de la même heure et de la même journée soient très différents d’une semaine à l’autre.

Illustration 1: Prix spot horaires français des trois premières semaines de février 2021

Ainsi, nombre d’acteurs recourent à une gestion des risques en effectuant des achats ou des ventes sur les marchés à terme, où s’échangent des produits standardisés livrant un MWh sur « toutes les heures du prochain trimestre », « toutes les heures de l’année Y+2 », « toutes les heures du mois M+3 », « toutes les heures de la semaine prochaine », … En finance, ces produits seraient qualifiés de swaps : deux acteurs les traitant échangent un prix fixe – le prix à terme – contre la moyenne des prix spot de la période sous-jacente au produit à terme. Les producteurs sécurisent ainsi un prix de vente pour leur production, les fournisseurs font disparaître une partie de l’aléa portant sur leurs futurs achats spot.

Il n’y a ici rien de très nouveau : l’intérêt d’une gestion de risques est documenté par de nombreuses études [1,2,3,4] quoiqu’une telle activité soit mobilisatrice de fonds et de personnel.

Des difficultés liées aux prix élevés

Dès le deuxième trimestre de l’année 2021, les prix spot européens se sont placés sur une trajectoire significativement plus haute que les années précédentes, du fait (pour la France par exemple) de :

- la reprise économique mondiale consécutive au rétablissement de la situation sanitaire, avec une hausse des prix des matières premières, dont le gaz et le charbon qui conduisent en partie les prix spot de l’électricité ;

- une forte demande asiatique en gaz qui a conduit l’Europe à puiser plus qu’usuellement dans ses stockages de gaz pour satisfaire la demande domestique ;

- un pessimisme grandissant sur l’approvisionnement de l’Europe en gaz russe à partir de l’hiver 2021–2022 ;

- une faible disponibilité des réacteurs nucléaires français liée à la perturbation des calendriers de maintenance du fait de la crise sanitaire ;

- la hausse des taxes du CO2, à laquelle les centrales au gaz, au charbon et au fioul sont exposées.

On pourra utilement se référer à l’Observatoire des marchés de gros de la Commission de Régulation de l’Énergie française [5]. Ce rapport identifie la hausse du prix du gaz comme le principal facteur de la hausse des prix spot de l’électricité. Par la suite, l’actualité internationale a continué d’alimenter les tensions autour de l’approvisionnement en gaz russe.

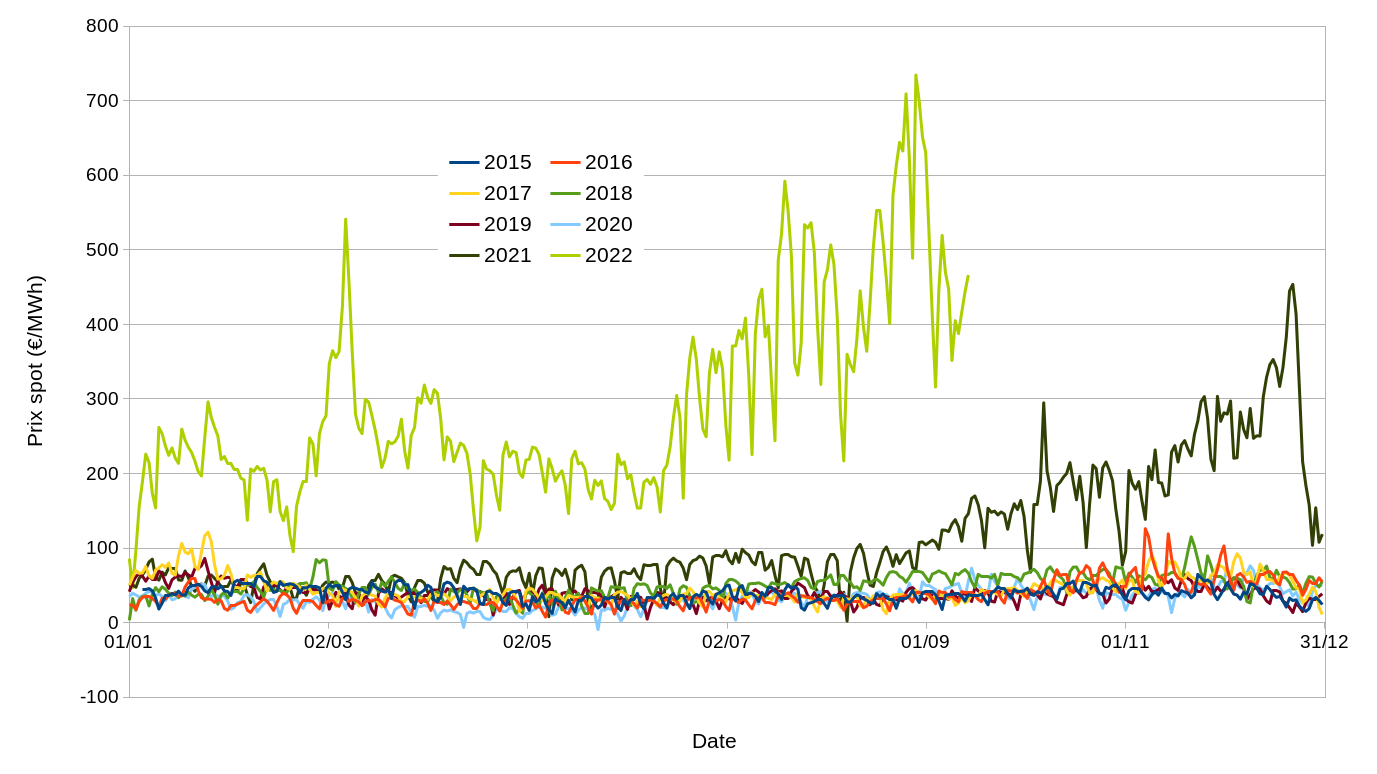

L’illustration 2 montre l’allure des prix spot journaliers français (moyenne des 24 prix spot horaires) sur chaque année de 2015 à 2022. Nous voyons l’augmentation progressive et durable des prix en 2021, et il est également clair que le niveau des prix en 2022 est sans commune mesure avec ce qu’il est en temps normal.

Illustration 2: Prix spot journaliers français sur huit années successives

Revenons aux fournisseurs d’électricité décrits plus haut : ils font face, pour leur approvisionnement, à des prix spot très élevés depuis 2021. Cela a évidemment un impact sur leur fonctionnement. Dès septembre 2021, six fournisseurs d’électricité anglais avaient fait faillite. Deux mois après ils étaient vingt, dont notamment Bulb Energy, le septième plus gros fournisseur du pays. Le secrétaire d’État à l’énergie a alors déclaré que d’autres suivraient, et en outre que « Le gouvernement ne renflouera pas les entreprises en faillite. Il ne peut y avoir de récompense pour une gestion irresponsable ». Sont visées les offres tarifaires imprudentes proposées aux clients finals mais aussi l’insuffisance ou l’absence de gestion des risques via des achats à terme chez certains.

En France, le fournisseur Hydroption a été placé en liquidation judiciaire dès 2021. D’autres fournisseurs ont adopté des attitudes fort inhabituelles : des fournisseurs refusent de nouveaux clients, Iberdrola et Mint Energie ont explicitement invité leurs clients à rejoindre EDF, Iberdrola alertant récemment sur un possible triplement des factures pour les clients qui resteraient. Cdiscount Énergie (groupe Casino) et Leclerc Énergie ont cessé leur activité. L’association de défense des consommateurs CLCV a assigné en justice quatre fournisseurs d’électricité pour pratiques commerciales trompeuses, leur reprochant par exemple d’avoir transformé les contrats de clients indexés sur le tarif réglementé de vente d’EDF en une indexation sur les prix de gros, sans consentement explicite du client. Un certain nombre de fournisseurs alternatifs français proposaient des offres indexées sur le tarif réglementé d’EDF, souvent légèrement inférieures : être rémunéré à ce prix-là en se fournissant sur les marchés spot ou à terme est aujourd’hui une gageure.

Les fournisseurs d’électricité dits « alternatifs » (tous sauf EDF) sont mieux protégés en France qu’au Royaume-Uni car il existe un mécanisme, appelé Accès Régulé à l’Énergie Nucléaire Historique (Arenh), leur permettant d’acheter à EDF une fraction très importante de leurs besoins à un prix fixe de 42 €/MWh, très largement inférieur aux prix de marché actuels et, surtout, constant. Ils restent soumis aux marchés de gros pour le reste de leur fourniture.

Enjeux autour du développement du renouvelable et du stockage : vers les marchés infrajournaliers

La croissance de la production renouvelable est créatrice d’incertitude et de déséquilibres

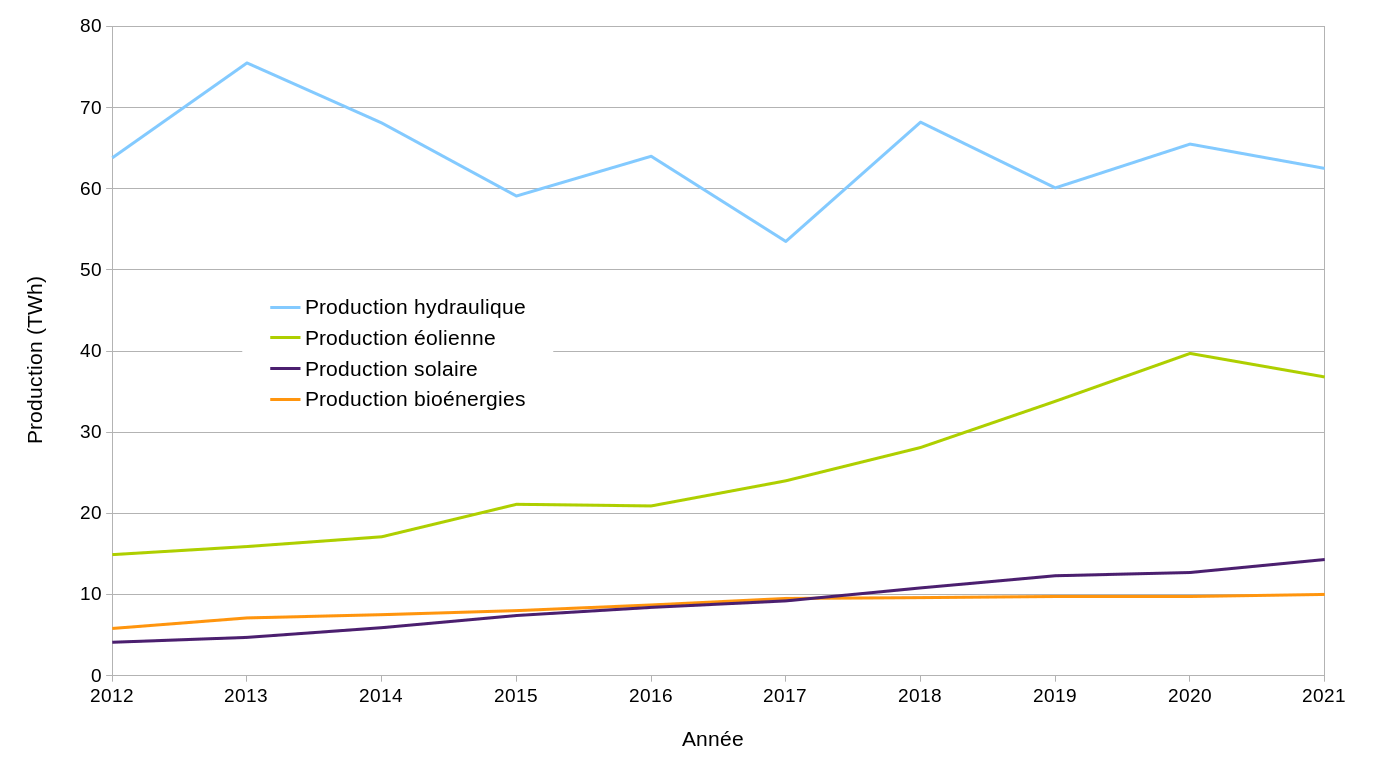

Une des réponses apportées au changement climatique est le développement soutenu, en Europe, de moyens de production renouvelable afin de réduire la place des énergies carbonées dans les mix électriques. À titre d’exemple, l’illustration 3 présente l’évolution de l’énergie annuellement produite en France par différentes technologies non fossiles. C’est la production hydraulique qui est la plus importante, et l’essentiel des moyens de production hydraulique sont en service depuis plusieurs décennies, avec peu d’évolutions sur ce parc.

Illustration 3: Évolution de la production annuelle française des technologies « renouvelables »

En revanche, on notera l’importante croissance de la production éolienne, solaire et liée aux bioénergies (récupération de l’énergie de résidus forestiers, agricoles, déchets industriels ou municipaux de manière thermique, chimique ou biochimique) : les productions solaire et éolienne sont de deux à trois fois plus importantes en 2021 qu’en 2012. Là se trouve le défi pour les gestionnaires de ces actifs : ces deux sources de production sont imprévisibles puisqu’elles dépendent de conditions météorologiques souvent très locales, à savoir l’ensoleillement et le vent. D’après Giebel et coll. [6], l’erreur standard de prévision de la production d’une ferme éolienne à un horizon de 6 heures peut atteindre 20 % de sa capacité installée. L’incertitude est a fortiori plus importante encore au moment de l’enchère spot décrite plus haut, qui se déroule de 12 à 35 heures avant le temps réel. Les problèmes sont de deux natures :

- Les moyens de production renouvelable sont les premiers appelés lors de l’enchère spot puisque leur coût marginal de production est nul. Une variation à la hausse ou à la baisse de la production occasionne un décalage de tout le reste de la courbe d’offre et donc des variations du prix d’équilibre. Ces variations sont d’autant plus importantes que la capacité renouvelable installée est importante.

- Tout changement dans la prévision de la production éolienne d’un acteur après l’enchère spot le place en écart vis-à-vis de ses engagements issus de l’enchère, créant par là un déséquilibre potentiel entre production et consommation qui sera pénalisé financièrement en temps réel par le gestionnaire du réseau de transport.

Si le premier point illustre la plus grande variabilité des prix spot liée à la pénétration du renouvelable, le deuxième justifie le développement d’un marché en temps continu se tenant entre l’enchère spot et le temps réel : il s’agit du marché infra-journalier, se tenant sous la forme classique d’un marché à carnets d’ordres et impliquant les mêmes acteurs que l’enchère spot. Accompagnant le développement de la production renouvelable, l’énergie échangée sur ce marché infra-journalier a crû, en Allemagne, de 2 TWh en 2008 à 54 TWh en 2019, d’après Epex Spot, l’organisateur du marché. Une croissance importante (mais avec moins d’échanges tout de même) est observée sur le marché français.

Ce marché est porteur de nouvelles préoccupations pour producteurs et fournisseurs, qui l’emploient pour ajuster leurs positions suite aux aléas sur leur prévision de production (reprévision du renouvelable, fortuits sur les moyens traditionnels, …) ou sur la prévision de la consommation des clients finals, qui est très sensible à la température en France. La recherche de stratégies optimales pour ces acteurs donne naissance à de passionnants problèmes comme celui d’Aïd et coll. [7].

Le développement des batteries crée des opportunités quand elles sont valorisées sur le marché à un horizon de quelques heures

Par ailleurs, les progrès technologiques apportés par des efforts soutenus mondiaux de recherche et développement permettent la mise en œuvre de moyens de stockage de plus en plus performants et aptes à rendre des services au système électrique, documentés par le livre de Bart et coll. [8] auquel nous renvoyons pour une présentation très complète du stockage de l’électricité :

- l’optimisation de la production, en rechargeant les batteries aux heures de faible consommation et en les déchargeant aux heures de forte consommation pour les ajouter à des moyens onéreux et possiblement les y substituer ;

- l’ajustement en temps réel de la fréquence du réseau en compensant les déséquilibres grâce à des charges ou décharges appropriées ;

- la résolution de congestions sur le réseau ;

- le lissage de la production photovoltaïque ou éolienne grâce à des batteries couplées à des panneaux solaires ou à une ferme éolienne ;

- l’accès à l’énergie dans les pays défavorisés, en s’interfaçant avec des « mini-réseaux ».

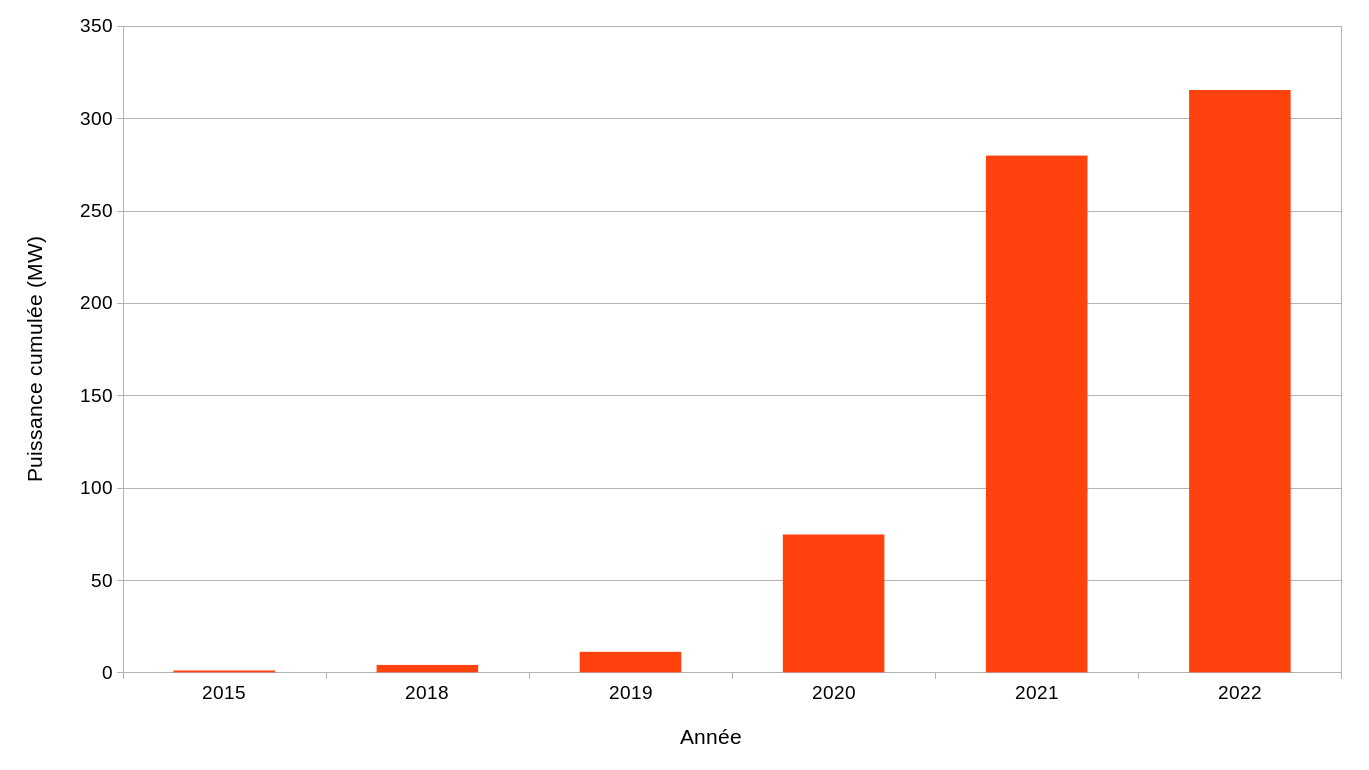

La mise en place de batteries sur le réseau électrique français s’est accélérée ces dernières années, comme le montre l’illustration 4 qui indique la puissance totale des batteries installées sur le réseau français en chaque fin d’année (et au 13 septembre, pour l’année 2022).

Illustration 4: Évolution de la puissance totale des batteries installées sur le réseau français

Comme l’accroissement de la production renouvelable, l’arrivée de batteries dans les portefeuilles des gestionnaires d’actifs donne naissance à des problématiques nouvelles pour eux ; par exemple les batteries peuvent capter une bonne partie de leur valeur grâce au décalage de la production, en réalisant de l’arbitrage sur les différentes heures de livraison du marché infra-journalier (premier service rendu au système identifié dans la liste ci-dessus). Faire réaliser de telles opérations à ses batteries nécessite de résoudre des problèmes d’optimisation en temps continu tout en respectant des contraintes techniques liées à leur fonctionnement.

Conclusion

Fondée sur une vingtaine d’années d’existence des marchés de gros, la gestion des risques des producteurs et des fournisseurs sur les marchés d’énergie s’est bâtie en s’inspirant du formalisme de la finance mathématique classique et des pratiques du secteur bancaire, avec quelques adaptations techniques pour tenir compte des caractéristiques du produit électricité.

Aujourd’hui, producteurs et fournisseurs se trouvent, d’une part, face à une situation de prix durablement élevés qui souligne avec acuité la nécessité d’une gestion des risques rigoureuse, mettant sinon en péril la survie des entreprises, et d’autre part face à des bouleversements du paysage énergétique dont nous avons détaillé deux exemples emblématiques : l’accroissement du volume de production renouvelable, porteur d’incertitudes, et le développement des moyens de stockage, porteur d’opportunités. Ces deux exemples illustrent cependant les besoins toujours importants des entreprises du secteur en termes de compétence pour la modélisation, la statistique et la gestion des risques.

Mots-clés : marchés de l’énergie – électricité – finance – gestion des risques

Cet article a été initialement publié le 6 octobre 2022.

Bibliographie

[1] Kenneth Froot, David S. Scharfstein et Jeremy Stein : A framework for risk management. Harvard Business Review, 72(6):91–102, nov./déc. 1994. Revision de « Developing a Risk Management Strategy, » Harvard Business School Working Paper No. 95-021. Réédité dans Bank of America Journal of Applied Corporate Finance 7, no. 3 (fall 1994) : 22-32 ; Marsh & McLennan Companies’ ;Viewpoint 24 (spring 1995) : 21-37 ; et dans Corporate Risk : Strategies and Management, édité par Greg Brown and Don Chew, London : Risk Books, décembre 1999.

[2] Deana Nance, Clifford Smith et Charles Smithson : On the determinants of corporate hedging. The Journal of Finance, 48(1):267–284, 02 1993.

[3] Clifford W. Smith et Rene M. Stulz : The determinants of firms’ hedging policies. The Journal of Financial and Quantitative Analysis, 20(4):391–405, 1985.

[4] Charles Smithson et Betty Jo Simkins : Does risk management add value ? A survey of the evidence. Journal of Applied Corporate Finance, 17(3):8–17, 2005.

[5] Commission de Régulation de l’Énergie. Le fonctionnement des marchés de gros de l’électricité et du gaz naturel, juin 2022.

[6] Gregor Giebel, George Kariniotakis, Richard Brownsword, Michael Denhard, Caroline Draxl : The state-of-the-art in short-term prediction of wind power. A literature overview. 2nd Edition. In Deliverable Report D1.2 of the Anemos Project (ENK5-CT-2002-00665), (2011).

[7] René Aïd, Pierre Gruet et Huyên Pham : An optimal trading problem in intraday electricity markets. Mathematics and Financial Economics, 10(1):49–85, 2016.

[8] Jean-Baptiste Bart, Emmanuel Bénéfice, Thierry Brincourt, Annabelle Brisse, Albannie Cagnac, Gautier Delille, Timothée Hinchliffe, Élodie Jeandel, Gilles Lancel, Thierry Lefebvre, Philippe Loevenbruck, André Nekrasov, Emmanuel Pastor, Jean-François Penneau, Étienne Radvanyi, Robert Soler, Philippe Stevens et Laurent Torcheux : Le stockage de l’électricité, un défi pour la transition énergétique. Lavoisier, 2017.

Sources des illustrations

Illustrations 1 et 2 : ENTSO-E Transparency Platform (https://transparency.entsoe.eu/), données recueillies le 15 septembre 2022.

Illustration 3 : Opendata Réseaux—Énergie, Production nationale annuelle par filière (https://odre.opendatasoft.com/explore/dataset/prod-national-annuel-filiere/information/), données recueillies le 13 septembre 2022.

Illustration 4 : Opendata Réseaux—Énergie, Registre national des installations de production et de stockage d’électricité au 30 avril 2022 (https://odre.opendatasoft.com/explore/dataset/registre-national-installation-production-stockage-electricite-agrege/), données recueillies le 13 septembre 2022.

Il est par ailleurs un des développeurs du système d’exploitation Debian GNU/Linux.