Nous discutons dans cet article de la modélisation des prix d’électricité pour la gestion des risques. Après avoir défini les marchés d’intérêt, nous expliquerons quelles difficultés pratiques se posent quant à la modélisation.

Nous présenterons ensuite deux classes de modèles originales pouvant être employées pour la gestion des risques d’un acteur engagé sur les marchés de gros d’électricité.

Introduction

Le premier marché de gros de l’électricité s’est ouvert au Chili il y a une quarantaine d’années, associé à la privatisation de la fourniture d’électricité dans le pays. Par la suite, ce mouvement s’est étendu à la plupart des pays développés, par exemple en Europe occidentale où le secteur est totalement libéralisé depuis 2014. Contrairement au marché de détail qui désigne l’éventail tarifaire adressé aux consommateurs finals, le marché de gros donne lieu à des échanges quotidiens d’engagements à livrer de l’électricité notamment entre des producteurs, des fournisseurs, des compagnies financières apportant de la liquidité au marché, et des consommateurs dits électro-intensifs, dont la consommation d’électricité est importante et qui peuvent se fournir directement sur les marchés de gros.

Le produit échangé sur ces marchés est un engagement à livrer de l’électricité ultérieurement et jamais une livraison immédiate, car l’électricité ne se stocke pas. Cette caractéristique fondamentale engendre une différence de taille vis-à-vis des marchés financiers classiques : la valorisation des produits dérivés échangés sur le marché à terme de l’électricité ne peut se fonder sur des arguments d’arbitrage mettant en jeu des stratégies visant à acquérir l’actif sous-jacent et à le stocker jusqu’à une certaine date de maturité.

Dans cet article, nous présentons les principaux marchés de gros de l’électricité et nous expliquons comment mettre en place une modélisation des prix conjointement sur ces marchés afin qu’un acteur qui s’y engage puisse limiter l’effet des fluctuations de prix de gros sur ses résultats financiers. Nous décrirons aussi quelques catégories de modèles de prix de l’électricité très étudiés dans la bibliographie scientifique. Pour une description très approfondie des familles de modèles de prix pour la valorisation et la gestion des risques sur les marchés d’électricité, nous suggérons la consultation de la revue de Deschatre et coll. [2].

Enjeux de modélisation des prix sur les marchés de gros de l’électricité

Présentation rapide des marchés de gros

Quotidiennement, producteurs et fournisseurs se rencontrent sur le marché spot de l’électricité. Avant midi, les producteurs soumettent une courbe d’offre bâtie à partir de leurs moyens de production disponibles pour le lendemain et des coûts de ces derniers. Les fournisseurs soumettent une courbe de demande pour fournir leurs clients. Pour chacune des 24 heures du lendemain, les courbes d’offre et de demande individuelles sont agrégées, et leur point d’intersection définit un équilibre caractérisé par un volume échangé et surtout par un prix d’équilibre, appelé prix spot. Les producteurs ayant soumis des offres à des prix inférieurs sont dès lors tenus de produire, les fournisseurs ayant soumis des demandes à des prix plus élevés sont assurés d’être livrés et tenus de consommer, et les premiers sont rémunérés par les derniers à hauteur du prix spot. Dans la suite, nous noterons  le prix spot de l’heure

le prix spot de l’heure  . Ce marché est national, de sorte que chaque producteur ou fournisseur est actif sur l’enchère spot de son pays seulement. Un couplage est réalisé dans un deuxième temps entre les pays interconnectés afin d’optimiser les échanges aux frontières. Le prix spot est a priori différent d’un pays à l’autre.

. Ce marché est national, de sorte que chaque producteur ou fournisseur est actif sur l’enchère spot de son pays seulement. Un couplage est réalisé dans un deuxième temps entre les pays interconnectés afin d’optimiser les échanges aux frontières. Le prix spot est a priori différent d’un pays à l’autre.

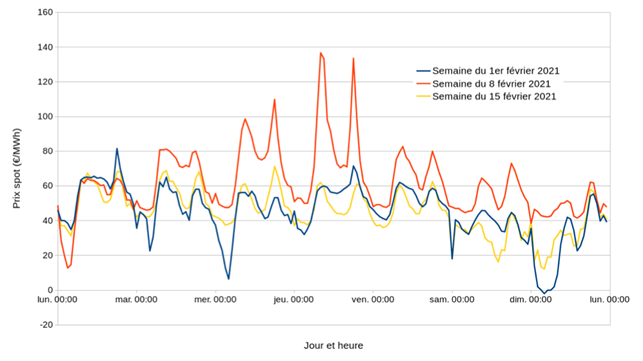

Les 24 prix spot quotidiens des 365 jours de l’année sont donc d’un intérêt central pour tous les acteurs du marché, qui valorisent ainsi leur production ou s’assurent de pouvoir fournir leurs clients. Reflets de l’anticipation du marché quant à l’équilibre offre—demande du lendemain, ils sont très volatils car des situations tendues (trop de consommation, moyens de production indisponibles) peuvent conduire à des pics de prix très importants, de même qu’un excès anticipé de production face à une demande faible peut occasionner des prix négatifs, reflets du nécessaire équilibre entre production et consommation et de l’obligation de trouver des débouchés pour la production si celle-ci peut difficilement être stoppée. L’illustration 1 montre ainsi les prix spot horaires de trois semaines successives en février 2021 : il peut arriver que les prix de la même heure et de la même journée soient très différents d’une semaine à l’autre.

Illustration 1: Prix spot horaires français des trois premières semaines de février 2021

Source illustration 1 : ENTSO-E Transparency Platform (https://transparency.entsoe.eu/), données recueillies le 15 septembre 2022.

Ainsi, nombre d’acteurs recourent à une gestion des risques en effectuant des achats ou des ventes sur les marchés à terme, sur lesquels s’échangent des produits standardisés livrant un MWh sur « toutes les heures du prochain trimestre », « toutes les heures de l’année Y+2 », « toutes les heures du mois M+3 », « toutes les heures de la semaine prochaine » … En finance, ces produits seraient qualifiés de swaps : deux acteurs les traitant échangent un prix fixe – le prix à terme – contre la moyenne des prix spot de la période sous-jacente au produit à terme. Les producteurs sécurisent ainsi un prix de vente pour leur production, les fournisseurs font disparaître une partie de l’aléa portant sur leurs futurs achats spot. Nous noterons par la suite  le prix en d’un produit livrant un MWh en continu entre les dates

le prix en d’un produit livrant un MWh en continu entre les dates  et

et  .

.

Modélisation adaptée à la gestion des risques

Du point de vue de la gestion des risques, les swaps décrits précédemment sont des dérivés d’un sous-jacent qui est le prix spot mais qui n’est pas associé à un actif que l’on peut stocker ou détenir. Le détenteur d’une centrale de production d’électricité pourrait représenter simplement le revenu de son unité de production, qui a une puissance  exprimée en MW, entre les dates et par

exprimée en MW, entre les dates et par  , où

, où  est le coût de production d’un MWh par la technologie de la centrale : pour chaque heure

est le coût de production d’un MWh par la technologie de la centrale : pour chaque heure  , la centrale produit de l’électricité si le prix spot est supérieur à son coût de production et gagne la différence entre le prix spot et son coût pour chaque MWh produit, et sinon elle ne produit pas (en pratique les coûts ne peuvent être considérés constants que si le prix du combustible est peu fluctuant, pour l’uranium mais pas pour le gaz par exemple. Par ailleurs il n’est pas réaliste de supposer qu’une centrale puisse être allumée ou éteinte chaque heure : son fonctionnement est soumis à des contraintes physiques. En finance classique, la formule de Black-Scholes permet de valoriser à la date

, la centrale produit de l’électricité si le prix spot est supérieur à son coût de production et gagne la différence entre le prix spot et son coût pour chaque MWh produit, et sinon elle ne produit pas (en pratique les coûts ne peuvent être considérés constants que si le prix du combustible est peu fluctuant, pour l’uranium mais pas pour le gaz par exemple. Par ailleurs il n’est pas réaliste de supposer qu’une centrale puisse être allumée ou éteinte chaque heure : son fonctionnement est soumis à des contraintes physiques. En finance classique, la formule de Black-Scholes permet de valoriser à la date  un actif ayant un tel revenu et de couvrir ce revenu (c’est-à-dire de supprimer le risque lié aux fluctuations du prix entre et ) en détenant une certaine quantité de l’actif

un actif ayant un tel revenu et de couvrir ce revenu (c’est-à-dire de supprimer le risque lié aux fluctuations du prix entre et ) en détenant une certaine quantité de l’actif  fluctuant en temps continu entre et . Mais pour l’électricité, ne peut pas être détenu. Comment couvrir le revenu d’une telle centrale avec des achats à terme dans ces conditions ?

fluctuant en temps continu entre et . Mais pour l’électricité, ne peut pas être détenu. Comment couvrir le revenu d’une telle centrale avec des achats à terme dans ces conditions ?

Du point de vue de la modélisation, cette question est résolue en introduisant un produit fictivement coté en , livrant un MWh durant une heure, à une date future . Notons  son prix. Il constitue un lien entre prix spot et prix à terme, car :

son prix. Il constitue un lien entre prix spot et prix à terme, car :

- le prix spot s’obtient par passage à la limite

ou au contraire le prix du produit fictif s’obtient en prenant l’espérance du prix spot sous une probabilité risque neutre

ou au contraire le prix du produit fictif s’obtient en prenant l’espérance du prix spot sous une probabilité risque neutre  conditionnellement à l’information disponible en

conditionnellement à l’information disponible en  . Ainsi, l’effort de modélisation peut porter sur le produit fictif ou sur le prix spot, puisqu’il est possible de passer de l’un à l’autre ;

. Ainsi, l’effort de modélisation peut porter sur le produit fictif ou sur le prix spot, puisqu’il est possible de passer de l’un à l’autre ; - les prix à terme réellement cotés s’expriment à l’aide d’une relation d’arbitrage

puisqu’il est équivalent de recevoir

puisqu’il est équivalent de recevoir  MWh sur la période

MWh sur la période ![[T_1, T_2]](https://variances.eu/wp-content/ql-cache/quicklatex.com-ba19f61bf7c55deec5435c5191618b79_l3.png "Rendered by QuickLaTeX.com") ou d’en recevoir un pendant chaque heure de cette période.

ou d’en recevoir un pendant chaque heure de cette période.

Nous venons d’expliquer que l’introduction de et sa modélisation permettent de représenter de manière cohérente les prix sur le marché spot, sur lequel les risques se matérialisent, et sur le marché à terme, sur lequel des actions de couverture peuvent être prises. Le revenu de la centrale décrite plus haut peut être reformulé comme  , ce qui permet de calculer une stratégie de couverture en fonction des produits du marché à terme. Il demeure encore un problème d’incomplétude du marché, car les produits de prix ne sont pas échangeables, seuls certains le sont. Les positions à prendre sur ces produits de couverture ne sont donc pas exactement données par l’application directe de la théorie financière au revenu de la centrale donné ci-dessus, mais nous ne traiterons pas de cette incomplétude ici.

, ce qui permet de calculer une stratégie de couverture en fonction des produits du marché à terme. Il demeure encore un problème d’incomplétude du marché, car les produits de prix ne sont pas échangeables, seuls certains le sont. Les positions à prendre sur ces produits de couverture ne sont donc pas exactement données par l’application directe de la théorie financière au revenu de la centrale donné ci-dessus, mais nous ne traiterons pas de cette incomplétude ici.

Dans les sections qui suivent, nous présentons deux classes de modèles caractéristiques des marchés de l’électricité.

Modèles de courbe des taux adaptés à l’électricité

En 2005, Hinz et coll. [5] ont dressé des parallèles entre les univers des taux d’intérêt et de l’électricité : dans les deux cas, le sous-jacent apparent n’est pas stockable et la valorisation de produits dérivés ne peut se faire en envisageant des stratégies d’arbitrage fondées sur la détention du sous-jacent. En supposant que les produits à terme sur les marchés d’électricité ont comme sous-jacent réel la capacité à produire de l’électricité, les auteurs construisent un cadre dans lequel le marché à terme d’électricité s’inscrit dans le formalisme classique du marché monétaire, ce qui justifie alors le recours à des modèles de taux classiques.

Certains travaux académiques avaient déjà franchi le pas auparavant, d’autres suivirent, avec notamment un certain succès pour la classe des modèles de type Heath—Jarrow—Morton [3], à l’image de Kiesel et coll. [6] qui ont introduit un modèle dit à deux facteurs browniens  dans lequel

dans lequel  et

et  sont deux mouvements browniens, c’est-à-dire des fonctions aléatoires en temps continu dont les changements de valeur obéissent à la loi de Gauss. Les paramètres

sont deux mouvements browniens, c’est-à-dire des fonctions aléatoires en temps continu dont les changements de valeur obéissent à la loi de Gauss. Les paramètres  sont des réels positifs : les fluctuations du deuxième mouvement brownien sont multipliées par une volatilité constante

sont des réels positifs : les fluctuations du deuxième mouvement brownien sont multipliées par une volatilité constante  , tandis que celles du premier sont multipliées par une fonction décroissante de la distance à maturité

, tandis que celles du premier sont multipliées par une fonction décroissante de la distance à maturité  . Ainsi le premier mouvement brownien représente typiquement les fluctuations du prix de l’électricité dues à des phénomènes de court terme (météorologie, aléa de production, …) alors que le deuxième est associé à des changements indépendants de l’horizon de livraison (progrès technique, modifications à long terme de la demande, …).

. Ainsi le premier mouvement brownien représente typiquement les fluctuations du prix de l’électricité dues à des phénomènes de court terme (météorologie, aléa de production, …) alors que le deuxième est associé à des changements indépendants de l’horizon de livraison (progrès technique, modifications à long terme de la demande, …).

Un tel modèle permet d’employer simplement les techniques de valorisation financière classique et d’obtenir des formules fermées pour la valeur d’un portefeuille optionnel comme la centrale décrite plus haut ainsi que pour la stratégie de couverture à suivre.

Modèles structurels

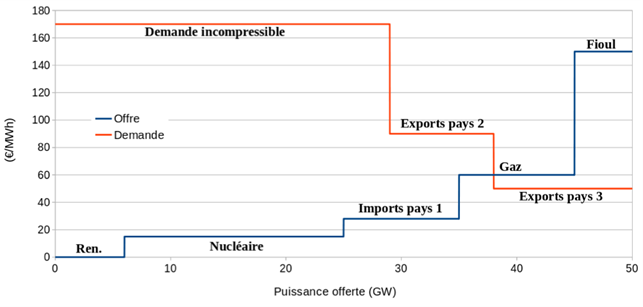

Nous évoquons ici une famille de modèles spécifique à l’électricité, puisqu’elle vise à représenter l’équilibre offre—demande qui est réalisé sur le marché spot chaque jour. Le graphique 2 constitue l’illustration d’un tel équilibre. Dans cet exemple le prix spot se fixé à 60 €/MWh, ce qui est le coût de la dernière technologie de production appelée pour produire, ici le gaz. Dans la réalité, c’est la connaissance de toutes les capacités disponibles et de leurs coûts, des importations réalisables et des prix dans les pays voisins qui permet d’établir la courbe d’offre. De même la connaissance de la demande incompressible, des possibilités d’export et des prix dans les pays voisins permet de former la courbe de demande.

Les modèles structurels se proposent de modéliser chacun de ces éléments (ce qui revient à modéliser la largeur et la hauteur de chaque palier des courbes de l’illustration 2) afin d’obtenir le prix spot de l’électricité par croisement des deux courbes. Il n’y a pas d’aléa associé au prix de l’électricité lui-même (contrairement aux modèles de type Heath—Jarrow—Morton par exemple, qui ne modélisent que cela), mais un nombre important d’aléas associés à chaque composante de l’équilibre offre—demande. Une vision affinée peut nécessiter de découper les paliers de l’illustration 2 car toutes les centrales d’une même technologie n’ont pas nécessairement les mêmes coûts, il y a plus que trois pays voisins, il peut exister des contraintes de fonctionnement des centrales… La richesse de ces modèles est la représentation du mécanisme donnant lieu à la formation des prix d’électricité plutôt que la captation de comportements statistiques représentés par exemple par une loi de Gauss dans la partie précédente. La représentation des dépendances, à titre d’illustration entre le prix du gaz et celui de l’électricité, est censément plus riche que ce que permettrait une simple corrélation entre aléas dans une version multidimensionnelle d’un modèle de type Heath—Jarrow—Morton par exemple.

Illustration 2: Exemple d’équilibre offre-demande

Source illustration 2 : Données fictives

Si ces modèles ont été étudiés en détail par plusieurs articles de recherche, Aïd et coll. [1] ont mis en œuvre un modèle structurel permettant de gérer les risques prix. Même pour un nombre réduit de technologies de production, les enjeux numériques liés au calcul des indicateurs de risque sont cependant déjà importants.

Conclusion

Le caractère non stockable de l’électricité donne lieu à des contraintes de modélisation, de valorisation et de couverture des produits dérivés. La possibilité de représenter tous les prix d’électricité sur le marché spot et le marché à terme repose elle-même sur une brique de modélisation qui est un produit inexistant. Nous avons expliqué comment lier tous les prix dans un cadre permettant le calcul d’indicateurs de risque.

Nous avons également expliqué que les modèles de taux offraient un formalisme adapté pour les marchés d’électricité, ce qui donne accès à un large ensemble d’outils pour une gestion des risques pratique. La classe des modèles structurels, reproduisant l’équilibre offre—demande d’électricité, est spécifique à ce secteur et séduisante pour la qualité de représentation qu’elle offre. Son emploi pour la gestion des risques, s’il est possible, n’est pas sans poser des difficultés numériques.

Ces dernières années, d’autres marchés d’électricité se sont développés pour des délais avant livraison allant de quelques minutes à quelques heures, leur inclusion dans les processus de gestion des risques rend la tâche de modélisation encore plus complexe. La recherche académique commence à proposer des solutions, à l’image de Hinderks et coll. [4] qui proposent justement d’allier l’approche structurelle et celle de Heath—Jarrow—Morton pour considérer davantage de produits sur les marchés d’électricité.

Mots-clés : Marchés de l’énergie – Électricité – Finance – Gestion des risques

Bibliographie

[1] René Aïd, Luciano Campi et Nicolas Langrené (2013). A Structural Risk‐Neutral Model for Pricing and Hedging Power Derivatives. Mathematical Finance: An International Journal of Mathematics, Statistics and Financial Economics, 23(3), 387-438.

[2] Thomas Deschatre, Olivier Féron et Pierre Gruet (2021). A survey of electricity spot and futures price models for risk management applications. Energy Economics, 102, 105504.

[3] David Heath, Robert Jarrow et Andrew Morton (1992). Bond pricing and the term structure of interest rates: A new methodology for contingent claims valuation. Econometrica: Journal of the Econometric Society, 77-105.

[4] Wieger Jonan Hinderks, Ralf Korn et Andreas Wagner (2020). A structural Heath–Jarrow–Morton framework for consistent intraday spot and futures electricity prices. Quantitative Finance, 20(3), 347-357.

[5] Juri Hinz, Lutz Von Grafenstein, Michel Verschuere et Martina Wilhelm (2005). Pricing electricity risk by interest rate methods. Quantitative Finance, 5(1), 49-60.

[6] Rüdiger Kiesel, Gero Schindlmayr et Reik H. Börger (2009). A two-factor model for the electricity forward market. Quantitative Finance, 9(3), 279-287.

Il est par ailleurs un des développeurs du système d’exploitation Debian GNU/Linux.