L’Amérique latine s’est laissé distancer par l’Asie en matière de croissance au cours des dernières décennies. De quand peut-on dater ce décrochage ?

Très clairement, 1980. Jusque-là, la croissance latino-américaine est du même ordre que celle enregistrée en Asie. En 1981, elle s’effondre, et en 1982 éclate la crise de la dette, d’abord au Mexique puis dans toute la région, où tous les grands pays sauf la Colombie font défaut sur le service de leur dette extérieure.

Cette croissance ne se relèvera jamais vraiment, même pas pendant la période 2003-2011 de forte hausse des prix des matières premières exportées par la région. Il y a alors certes un rebond, mais l’Amérique latine continue de perdre du terrain par rapport à l’Asie et même à l’Afrique.

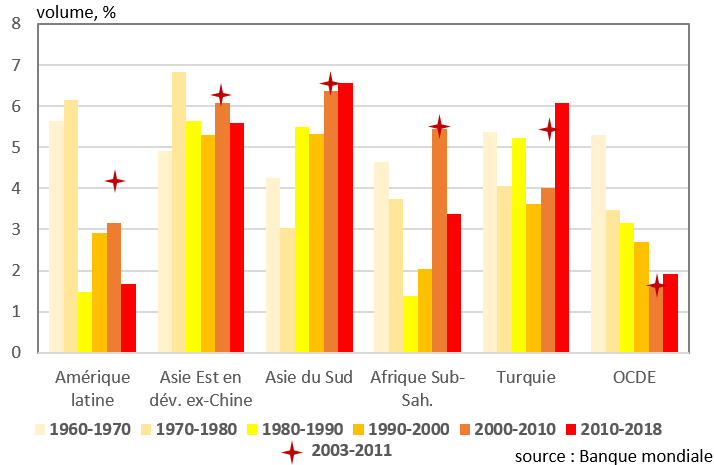

Au total, depuis 1960, la croissance annuelle moyenne en Amérique latine a été, à 3,5%, nettement plus lente qu’en Asie de l’Est (5,7 %, Chine exclue) ou du Sud (5,1 %), et à peine plus rapide qu’en Afrique sub-saharienne (3,4 %) (cf. graphique 1). Sur longue période, cette différence conduit à des écarts considérables : entre 1960 et 2018, alors que le PIB par habitant à parité de pouvoir d’achat (« ppa ») et à prix constants a été multiplié par 2,8 en Amérique latine, il l’a été par 7,0 en Asie de l’Est, 5,6 en Asie du Sud, et 5,8 en Turquie.

Graphique 1. Croissance annuelle moyenne du PIB

Quelles sont les causes les plus couramment avancées à l’appui de cette croissance lente depuis la crise de la dette ?

Ecartons d’abord une explication qui semble pourtant « naturelle » : ce serait la conséquence de la crise de la dette. Non. Cette crise a sans aucun doute eu un effet dépressif dans les années 80, car elle a notamment impliqué des politiques budgétaires beaucoup plus austères et des dévaluations qui ont entraîné une chute des salaires réels. Mais la « purge » n’a eu qu’un temps. En particulier, l’accès aux financements extérieurs a été retrouvé assez rapidement.

En fait, il n’y a pas de consensus sur les raisons du ralentissement persistant de la croissance. L’économiste Dani Rodrik a publié en 2006 un très intéressant article sur les analyses des deux grandes institutions de Washington, la Banque mondiale et le FMI. Il l’a ironiquement intitulé : « Goodbye Washington Consensus, Hello Washington Confusion ».

Rappelons d’abord ce qu’était le « Consensus de Washington ». Il s’agissait de dix « principes », synthétisés ex post en 1990 (ex post car la mise en œuvre avait commencé dès la crise de la dette) par John Williamson, qui selon la Banque mondiale, le FMI et le Trésor américain devaient servir de base à une bonne politique économique. Ils portaient principalement sur les finances publiques (équilibrées, avec un élargissement de l’assiette fiscale et des dépenses réorientées vers les investissements et la réduction des inégalités) et la libéralisation des marchés (en matière de commerce extérieur, avec des dévaluations et une forte réduction des tarifs douaniers, de marchés intérieurs avec des privatisations, et de marchés financiers avec une ouverture du compte de capital). Cela impliquait en Amérique latine une réorientation radicale des stratégies économiques, avec notamment un abandon des politiques de « substitution aux importations » jusqu’alors dominantes.

En 2005, la Banque mondiale et le FMI prennent acte de l’échec des nouvelles politiques. Elles ont certes permis à la plupart des pays de retrouver progressivement un accès aux marchés financiers, notamment en réduisant les déficits extérieurs et budgétaires, mais au prix de fortes poussées d’inflation consécutives aux dévaluations, de chutes sévères des salaires réels et d’une aggravation de la pauvreté et des inégalités, et sans impact vraiment positif sur la croissance, même à moyen terme : elle tombe (ce qui était attendu) à 1,5 % par an en moyenne pendant les années 80, et ne remonte qu’à 2,9 % pendant la décennie suivante (cela ne l’était pas).

Et nous avons alors deux analyses franchement divergentes, d’où la « Washington Confusion » de Rodrik. Pour la Banque mondiale, la principale leçon est qu’il n’y a pas de règles uniques et universelles. Il faut donc abandonner la recherche de « meilleures pratiques » introuvables. Les mêmes objectifs n’impliquent pas un ensemble unique de mesures de politique économique. Un objectif donné, par exemple la libéralisation du commerce, peut être atteint ou approché de diverses manières, en fonction du contexte local. En outre, pour la Banque mondiale, les efforts de réformes doivent être concentrés sur les problèmes bloquants et ne pas être l’application d’une « laundry list » (ce qui constitue une critique radicale du consensus de Washington)[1].

Pour le FMI, au contraire, si les réformes ont déçu, c’est parce qu’elles ne sont pas allées assez loin[2]. Le FMI estime que les réformes faciles (par exemple, les privatisations) ont été faites, mais pas les plus difficiles. Même les réformateurs les plus convaincus ne se sont pas attaqués aux faiblesses institutionnelles : fiscalité inefficace et injuste, régulation et supervision insuffisantes, corruption étendue, système judiciaire inefficace et parfois corrompu, rigidités du marché du travail… En d’autres termes, on n’a pas osé réformer des institutions dont le mauvais fonctionnement réduisait ou annulait l’impact de mesures par ailleurs justifiées. Le FMI ne remettait donc aucunement en cause les préceptes du consensus de Washington, mais estimait nécessaire un « consensus de Washington augmenté » par des réformes de « seconde génération » concentrées sur les institutions.

Pour ma part, je pense la Banque mondiale vise juste quand elle remet en cause l’idée de « bonnes pratiques » qui fonctionneraient partout et en toutes circonstances. Parce que l’origine d’un même problème économique (par exemple, une croissance faible) peut être très différente d’un pays à l’autre. Et parce que, même si les causes du problème sont identiques, le remède pourra être différent, en fonction des structures économiques du pays, du contexte politique et, comme le soutient le FMI, des institutions.

L’importance du contexte institutionnel était pourtant admise depuis longtemps…

Oui. Le FMI « redécouvre » ainsi le travail initié par Douglass North sur les institutions et leur rôle dans le développement économique. L’article fondateur de North (« Institutions ») date de 1991, et de nombreux économistes avaient poursuivi dans cette voie. Par exemple, Daron Acemoglu et al. sur le rôle décisif des droits de propriété dans la croissance économique (« The Colonial Origins of Comparative Development« , 2001). Pour l’Amérique latine, ces idées avaient été développées en particulier par Hernando de Soto. Rodrik mentionne malicieusement un article de William Easterly et Ross Levine, qui montrent que si la qualité des institutions domestiques est incluse comme variable explicative dans une régression où la variable dépendante est la performance économique à long terme, les variables de politique économique (ouverture commerciale, inflation, sur- ou sous-évaluation du taux de change) n’ont plus aucun impact propre[3].

Le concept d' »institutions » est assez flou. North les définissait comme « des contraintes créées par l’homme qui structurent les interactions politiques, économiques, et sociales ». Contraintes qui peuvent être formelles, comme les lois, ou informelles, comme les traditions. En économie, cela peut se traduire concrètement par d’une part, le contexte réglementaire (lois, régulations…) dans lequel opèrent les agents économiques, et d’autre part par la manière dont celui-ci est mis en œuvre, que l’on peut appeler « gouvernance ».

L’Amérique latine est un vaste continent et recouvre des situations très hétérogènes. Le constat est-il général ou bien certains pays ont-ils réussi à afficher de meilleures performances que les autres ?

En termes de performances de croissance, il y a certes une différence entre les meilleurs (Chili, Pérou, Colombie, République Dominicaine, Panama), les inconstants (Brésil, Argentine), et les moins performants (Mexique, Amérique centrale, Venezuela bien sûr). Mais même les pays affichant les meilleurs résultats restent loin des taux de croissance asiatiques, et de leurs propres performances jusqu’en 1980.

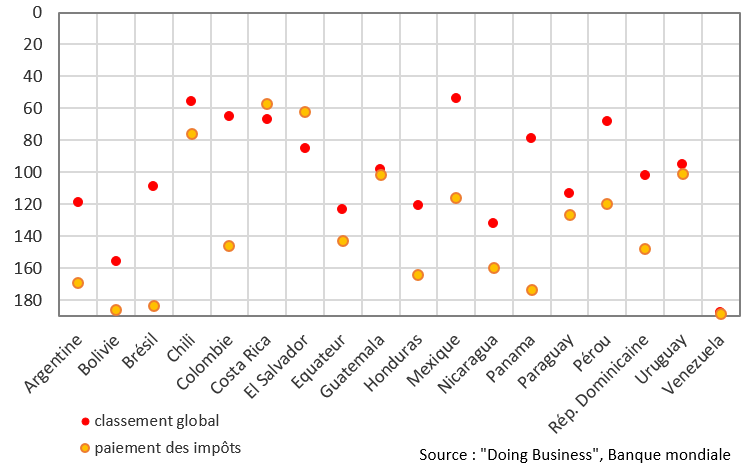

Sur la qualité des institutions, il y a aussi des différences. Mais concernant le contexte réglementaire, l’Amérique latine est selon les indicateurs disponibles globalement mal positionnée par rapport à l’Asie en développement. Si on utilise le rapport « Doing Business » de la Banque mondiale, qui note et classe 190 pays sur divers aspects (accès à l’électricité, accès au financement, règlementation du travail, fiscalité, protection des investisseurs…), on ne trouve aucun pays latino-américain parmi les 50 premiers, contre 6 pays d’Asie de l’est ou du sud : les mieux classés sont le Mexique (54ème), le Chili (56ème), et la Colombie (65ème).

Ce rapport est critiquable à bien des égards, mais il apporte cependant des éléments intéressants. Ainsi, l’Amérique latine apparaît particulièrement mal placée sur le critère « paying taxes« , qui prend en compte le poids de la fiscalité mais aussi sa complexité : tous les pays latino-américains, sauf le Costa Rica et le Salvador, sont sur ce critère plus mal (parfois beaucoup plus mal, comme la Colombie et le Mexique) classés que sur le classement global (cf. graphique 2)[4]. La lourdeur de l’impôt et des administrations fiscales affecte donc sensiblement la perception de l’Amérique latine par les entreprises, et encourage probablement la fraude.

Une remarque additionnelle sur ce contexte réglementaire. Les institutions multilatérales insistent beaucoup en Amérique latine sur une nécessaire libéralisation du marché du travail. « Doing Business » ne s’y intéresse pas, mais des éléments sont apportés par le « Global Competitiveness Report » du World Economic Forum. L’Amérique latine y apparaît effectivement mal positionnée sur ce critère. On peut toutefois s’interroger sur la pertinence de cette insistance, dans une région où plus de la moitié des emplois sont informels, où cette informalité progresse à chaque crise, et où les grandes entreprises ont appris depuis longtemps à utiliser la sous-traitance pour contourner les quelques éléments gênants de la législation du travail.

Graphique 2. « Doing Business », classement (sur 190 pays) des pays latino-américains

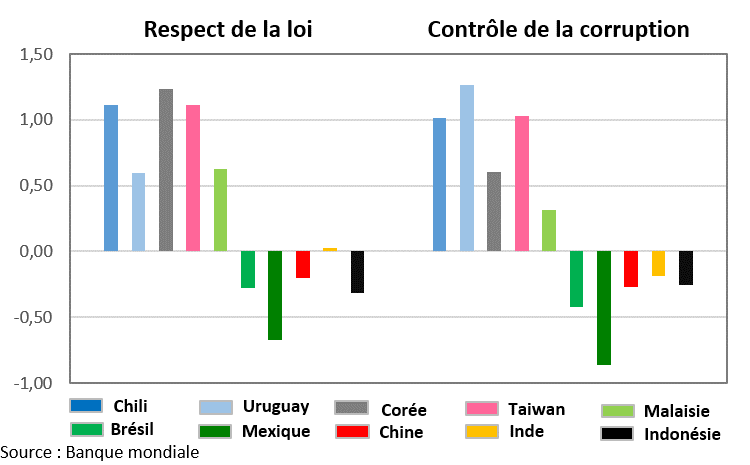

Sur la gouvernance, les indicateurs les plus synthétiques dont on dispose sont les « World Governance Indicators » calculés et publiés par la Banque mondiale, et en particulier les indicateurs d' »environnement juridique », la « Rule of Law » et le « Control of Corruption« . Ils font apparaître une situation plutôt défavorable à l’Amérique latine, comparée à l’Asie (cf. graphique 3).

Graphique 3. Indicateurs de gouvernance (2018)

Sur le « Respect de la loi », le pays latino-américain le plus vertueux, le Chili, se situe au niveau de la Corée et de Taiwan, et le suivant, l’Uruguay, est au niveau de la Malaisie. Sur le « Contrôle de la corruption », l’Uruguay, le mieux noté en Amérique latine, devance assez largement Taiwan (qui est au niveau du Chili), et plus encore la Corée et la Malaisie. Mais si on compare les grands pays, Brésil et Mexique d’un côté, Chine, Inde et Indonésie de l’autre, le bilan est moins flatteur : la dégradation presque continue constatée au Brésil depuis 2011 et surtout au Mexique depuis 2005 les ont conduits pour le premier à des notations légèrement inférieures à celles des trois grands pays asiatiques, et pour le Mexique au-dessous de celles du Pakistan. Dans les autres pays, la situation s’est améliorée en Argentine (l’illusion va-t-elle durer ?), mais les progrès enregistrés en Colombie s’effritent, et les indicateurs stagnent à des niveaux médiocres, voire mauvais, au Pérou, en Equateur et en Bolivie, et surtout en Amérique centrale (sauf au Costa Rica).

Si l’on retient le caractère prééminent des facteurs institutionnels, et si l’on constate la difficulté à modifier les institutions, l’espoir n’est-il pas mince de voir la situation s’améliorer ?

Malheureusement, car cela peut apparaître décourageant pour les réformistes, il est difficile de modifier les institutions. Pour rester sur la question de la corruption, de nombreux responsables politiques latino-américains ont sincèrement tenté de la maîtriser, mais presque tous ont échoué, se heurtant à la culture politique locale, à leurs soutiens électoraux, voire à leur entourage familial. Le seul pays latino-américain qui ait réussi à la réduire brutalement est Cuba, et cela a coûté une révolution. En outre, si le lien entre qualité des institutions et niveau de développement est assez évident, la corrélation statistique avec le taux de croissance est beaucoup plus incertaine. Il est peu opérationnel, comme le remarque Rodrik, de recommander à la Bolivie de s’inspirer des institutions suédoises, parce qu’il faudrait pour cela que la Bolivie soit aussi développée que la Suède.

Mais surtout, les institutions sont difficiles à modifier parce qu’elles conviennent aux oligarchies latino-américaines qui, sauf exception, continuent à contrôler le pouvoir, et pour qui « la reproduction sociale passe avant la production économique », comme l’écrit Alain Rouquié (« A l’ombre des dictatures. La démocratie en Amérique latine », 2010). Dans le cadre de ces institutions, cette oligarchie a maintes fois montré sa capacité à détourner les réformes à son profit. Trois exemples :

- Au Mexique, les privatisations du secteur bancaire, des mines et de quelques utilities par Ernesto Zedillo après la crise de 1995 ont été captées par quelques hommes d’affaires proches du parti alors au pouvoir, le PRI.

- En Argentine, l’ouverture de la balance des capitaux sous les applaudissements du FMI, une des premières mesures du gouvernement Macri en décembre 2015, a favorisé des sorties massives de capitaux, alors que l’Etat s’endettait alors par dizaines de milliards de dollars sur les marchés financiers. Il est difficile de croire que ni le FMI ni le gouvernement argentin ne l’aient pas anticipé. Remarquons que quand les principaux bénéficiaires des « réformes » sont les « capital flyers » qui réussissent à se mettre à l’abri de la crise, il n’est pas surprenant que cela affaiblisse l’appui à ces réformes dans la population, comme le montre le processus électoral récent.

- Partout, la fiscalité. Le consensus de Washington insistait sur son rôle, et sur celui de la dépense publique, dans la recherche d’une meilleure justice sociale et dans l’offre d’infrastructures économiques et sociales. Les recettes fiscales de la plupart des Etats reposent sur trois piliers : la fiscalité indirecte (la TVA), l’imposition des bénéfices des sociétés, et les impôts sur les personnes physiques. La première est par nature très peu progressive : les pauvres sont peu ou prou taxés au même taux que les riches. La seconde est lourde, complexe, mal mise en œuvre, et presque tous les gouvernements affichent l’objectif de la réduire et de la simplifier. Enfin, l’impôt sur les personnes est en Amérique latine assez particulier : d’une part, il est peu progressif, le taux maximal étant rapidement atteint, et surtout, il ne touche en pratique que les salariés et les retraités. Pour les autres, il est déclaratif et, faiblesse des administrations fiscales aidant, symbolique : les revenus fonciers, immobiliers, et financiers sont très peu contrôlés et donc faiblement taxés. Une telle situation a des conséquences politiques : les classes moyennes, conscientes de payer l’essentiel de l’impôt, et de ne recevoir en échange que des services publics (éducation, santé, et même sécurité) médiocres, sont de plus en plus réceptifs aux discours individualistes hostiles à l’impôt et à la redistribution… ce qui convient tout à fait à l’oligarchie.

La seule issue est-elle donc la révolution ? Les quelques cas sont peu concluants. La révolution mexicaine a coûté une guerre civile féroce, qui n’aura in fine que remplacé une oligarchie par une autre. Les communistes cubains ont bien réussi à modifier radicalement les institutions du pays, et à améliorer la santé et l’éducation, mais au prix de la plupart des droits politiques, et de performances économiques médiocres. Les chavistes vénézuéliens n’ont pas enrayé le déclin d’un pays beaucoup trop dépendant du pétrole, et l’ont au contraire précipité dans le chaos.

Mais les exemples de succès du réformisme sont presque aussi rares : José Battle en Uruguay (mais il y a plus d’un siècle !), Lázaro Cárdenas au Mexique et Lula da Silva au Brésil (dans une bien moindre mesure que Battle). En outre, José Battle s’appuyait sur ses succès militaires, et Lázaro Cárdenas sur la nature quasi-monarchique et incontestée de la présidence mexicaine. N’ayant pas ces atouts, Lula et le PT brésilien ont finalement dû rendre le pouvoir à l’oligarchie qui a su utiliser leurs erreurs, mais surtout qui maîtrisait les institutions et les médias.

Mots-clés : Amérique latine – politique économique – institutions – gouvernance – réformes

Une version plus longue de cet article doit être publiée prochainement par le site Diploweb.

[1] Rodrik constate cependant avec regret que ce diagnostic ne semble pas avoir beaucoup influencé les pratiques de la Banque mondiale, qui reste sur une approche de « laundry list » et de « best practices ».

[2] Point de vue résumé par Anne Krueger, alors « First Deputy Managing Director » du FMI : « Meant well, tried little, failed much ».

[3] C’est d’ailleurs ce que j’ai pu constater dans toutes les tentatives de modélisation du risque-pays auxquelles j’ai participé en tant qu’économiste de banque : l’inclusion des World Governance Indicators de la Banque mondiale retire presque tout intérêt à celle de variables « économiques ».

[4] La Colombie, 65ème dans le classement global, est ainsi 146ème sur le critère « paying taxes ». Même le Venezuela, pourtant au 188ème rang sur 190 pays dans le classement global, réussit l' »exploit » d’être 189ème sur ce critère fiscal.

- Les enjeux politiques au Brésil après un an de présidence Lula - 22 février 2024

- L’économie politique en Colombie : quand la « prudence » est aussi un conservatisme social extrême - 30 décembre 2022

- Pourquoi la croissance est-elle médiocre en Amérique latine ? - 2 décembre 2019