Les principales caractéristiques de l’assurance maladie (organisation, prestations, financement…) sont décrites dans une autre fiche[1]. Ses dépenses, entrant dans le champ de « l’objectif national de dépenses d’assurance maladie » (ONDAM), se sont élevées à 200 Md€ en 2019, soit 8,2 % du PIB. Comme elles sont financées par des prélèvements obligatoires ou des emprunts qui ne peuvent pas augmenter indéfiniment, la question de leur efficience ne peut pas être écartée.

Cette fiche présente d’abord quelques enseignements généraux tirés des travaux des économistes de la santé puis quelques observations sur l’efficience des dépenses d’assurance maladie dans le cas particulier de la France.

A) L’analyse économique des dépenses d’assurance maladie

Le « marché » des biens et services de santé réunit trois catégories d’acteurs : des consommateurs (les ménages), des producteurs (les professionnels et établissements de santé), parmi lesquels les médecins ont un rôle central car ils prescrivent les soins, et des assureurs. Or une telle configuration de marché se retrouve chaque fois que des assureurs interviennent pour couvrir des dommages supportés par des consommateurs qui font appel à des producteurs pour les réparer. L’analyse économique des dépenses d’assurance maladie utilise ainsi largement des concepts développés en économie de l’assurance. Deux thèmes d’analyse sont abordés ici, le choix du modèle d’assurance et les relations entre l’assureur, d’une part, les producteurs et consommateurs, d’autre part.

1) Le choix du modèle d’assurance

Il existe deux modèles polaires d’assurance maladie : un modèle où les assurances santé sont facultatives et offertes par des entreprises privées en concurrence, comme aux Etats-Unis avant la réforme du président Obama ; un modèle où l’assurance santé est obligatoire, publique et en situation de monopole, comme dans beaucoup de pays européens.

Une assurance facultative respecte le libre arbitre des citoyens mais présente une difficulté majeure. Des personnes peuvent en effet ne pas s’assurer parce qu’elles sont en bonne santé et néanmoins contracter une maladie grave dont le traitement est incompatible avec leurs ressources et ne pas pouvoir se soigner. Si cette maladie est contagieuse, leur comportement a un « effet externe négatif » pour l’ensemble de la société. Si leur état est très préoccupant, la morale empêche de les abandonner et il faut qu’elles soient prises en charge par des organisations caritatives ou par une aide sociale publique. Aux Etats-Unis, les ménages pauvres et les personnes âgées sont obligatoirement couvertes depuis très longtemps par deux programmes fédéraux d’assurance maladie, Medicaid et Medicare.

Des assureurs privés en situation de concurrence tendent à segmenter leur clientèle le plus finement possible par classes homogènes de risque et à faire payer à chaque classe une prime qui est une fonction de son risque spécifique. En effet, si un autre assureur peut identifier une sous-classe moins risquée à l’intérieur d’une classe de risque, il peut prendre ce marché en proposant une prime plus faible. Les assurés qui présentent d’importants risques détectables, notamment des maladies coûteuses, sont alors obligés de payer des primes très élevées qui peuvent être incompatibles avec leurs revenus.

Pour éviter ces effets indésirables, les pays où les assureurs santé sont en concurrence réglementent les prix, en plafonnant les primes exigibles, et interdisent aux compagnies d’assurance de refuser un client au motif qu’il présente un risque trop élevé. Des transferts monétaires peuvent également être imposés entre les assureurs en faveur de ceux dont la clientèle est plus risquée. Ces règlementations sont toutefois complexes et tendent à limiter l’intensité de la concurrence dont les effets favorables en termes de prix et de qualité des prestations sont alors réduits par rapport à une assurance publiques en situation de monopole.

2) Les relations entre l’assureur et les producteurs et consommateurs

Au centre de cette analyse se trouvent les « asymétries d’information » entre ces trois acteurs : l’assureur connait imparfaitement la situation du malade et ce que le médecin sait réellement de l’état de son patient et de ses besoins.

a) La relation entre l’assureur et les consommateurs

Il résulte de ces asymétries d’information, s’agissant du comportement du patient, ce que les économistes de l’assurance appellent un « aléa moral » : lorsqu’un agent économique est assuré contre un risque, il tend à faire moins d’efforts pour prévenir la survenue de ce risque.

Les économistes de la santé distinguent un « aléa moral ex ante » et un « aléa moral ex post ». Le premier correspond au comportement d’un assuré social qui prend des risques ou ne fait pas d’efforts de prévention parce qu’il sait que, s’il tombe malade ou s’il est accidenté, le coût des soins sera remboursé. Le deuxième correspond au comportement de l’assuré malade qui, sachant que le coût des soins est remboursé, multiplie les consultations et les traitements inutiles. Or l’assureur ne peut pas compter sur le médecin pour l’en empêcher car celui-ci peut lui-même avoir personnellement intérêt à prescrire des consultations ou des traitements inutiles (cf. ci-dessous). En assurance santé, l’aléa moral ex post est plus important que l’aléa moral ex ante.

Deux instruments peuvent être mobilisés par les assureurs pour limiter l’aléa moral. D’abord, les « franchises » appliquées aux remboursements incitent l’assuré à avoir un comportement moins risqué et moins dispendieux en laissant une partie du coût du risque à sa charge. En assurance maladie, existent des franchises et « forfaits », notions très proches et correspondant à un montant fixe en euros (par consultation, boîte de médicaments…), ainsi que des « tickets modérateurs », c’est-à-dire des montants laissés à la charge des assurés et correspondant à un pourcentage du prix des services ou biens médicaux. Les assureurs utilisent parfois aussi des systèmes de « bonus/malus » mais ils visent surtout à limiter l’aléa moral ex ante qui est moins fréquent en assurance maladie et n’y sont donc pas utilisés.

De nombreuses études empiriques ont analysé l’importance de cet aléa moral depuis une célèbre évaluation par « expérience naturelle » menée en 1974 aux Etats-Unis par la Rand Corporation. Sous réserves d’importantes difficultés méthodologiques, elles confirment que l’aléa moral est significatif et que les franchises et tickets modérateurs réduisent la consommation de services et biens médicaux par les ménages, tout au moins de soins de ville. Cet impact est toutefois moins significatif en France[2]. Si l’assurance maladie obligatoire couvre seulement environ 78 % des dépenses de santé, du fait notamment des tickets modérateurs, les assureurs complémentaires remboursent en effet une bonne partie du « reste à charge » des ménages, qui ne financent que 7 % de leurs dépenses de santé.

b) Les relations entre l’assureur et les producteurs de soins

Les médecins libéraux peuvent avoir un intérêt financier personnel à inciter leurs patients à les consulter plus souvent et à multiplier les actes médicaux, ou à accepter les sollicitations de leurs clients qui vont dans ce sens, ce que les économistes de la santé désignent par l’expression « demande induite ». De tels comportements sont d’autant plus probables que les médecins sont payés « à l’acte », ce qui est le cas en France pour les soins de ville, et leur existence est confirmée par les études empiriques[3].

Les assureurs des dommages sont confrontés au même problème, qui tient à leur ignorance des besoins réels de leur client que seul le réparateur connait. Ils peuvent le résoudre en déléguant un expert pour vérifier que le devis du réparateur correspond bien à ces besoins. Les médecins contrôleurs de la sécurité sociale ont une mission semblable, mais leur tâche est beaucoup plus difficile. De nombreux médecins considèrent en effet que leur diagnostic et leurs prescriptions résultent d’un « colloque singulier » avec leur patient qui est incontrôlable.

Pour limiter la demande induite, les économistes recommandent d’adopter des modes de rémunération forfaitaires : soit un forfait par patient (capitation) ; soit un forfait par pathologie traitée ; soit un forfait global indépendant du nombre de clients et de leur état de santé. Ce dernier mode de rémunération est en fait celui qui est appliqué à l’hôpital où les médecins sont des fonctionnaires dont le traitement est largement indépendant de leur activité et de leurs résultats. Ce mode de rémunération peut cependant inciter à une baisse de la qualité des soins prodigués.

En France, la « tarification à l’activité » des établissements de santé est une combinaison de rémunération à l’acte et forfaitaire par la sécurité sociale. Chaque séjour d’un malade est remboursé par l’assurance maladie à l’hôpital sur la base d’un tarif correspondant au coût moyen du « groupe homogène de séjours » auquel se rattache sa pathologie. Ce tarif est indépendant de la quantité et de la qualité des soins qui lui sont donnés, ce qui constitue l’élément forfaitaire, mais les recettes de l’hôpital dépendent du nombre de séjours, ce qui rapproche d’une rémunération à l’acte.

B) L’efficience des dépenses d’assurance maladie en France

En France, l’assurance maladie obligatoire (AMO) publique rembourse 78 % de la consommation de soins et bien médicaux. Des assurances maladies complémentaires privées, facultatives et concurrentielles remboursent les tickets modérateurs et les dépassements des tarifs fixés par l’AMO mais elles ne font que compléter celle-ci. Les producteurs de soins sont des hôpitaux pour 43 %, des établissements et services pour personnes âgées ou handicapées pour 10 % et des producteurs de services « de ville » pour 46 % (répartition de l’ONDAM).

1) Les moyens et les résultats

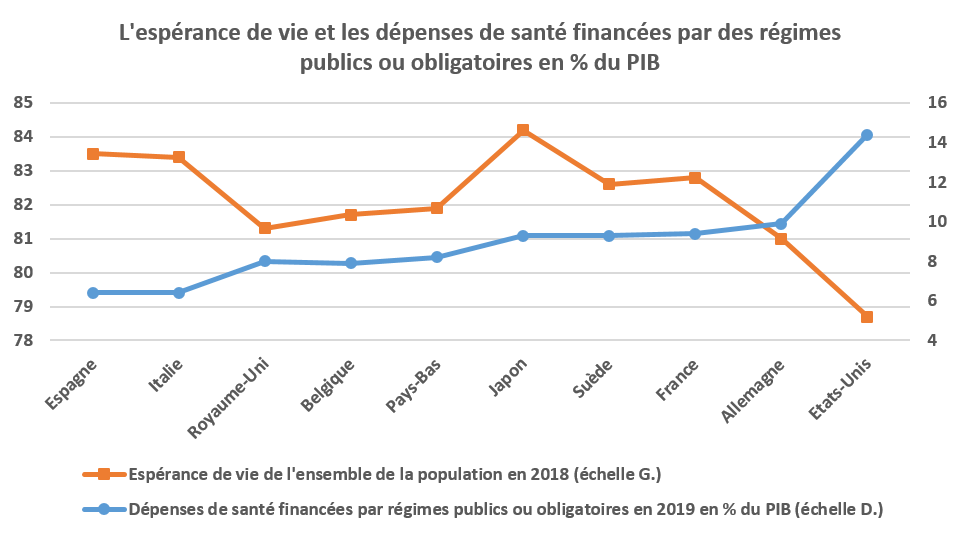

La France est le troisième pays de l’OCDE pour les dépenses de santé financées par des régimes publics ou obligatoires en pourcentage du PIB en 2019 (9,4 %), derrière les Etats-Unis[4] et l’Allemagne. Un billet publié en mai dernier sur le site FIPECO[5] montre qu’elle est au troisième rang de l’Union européenne pour les dépenses publiques dans les hôpitaux.

Si elle est au troisième rang pour l’espérance de vie des femmes à la naissance, elle n’est qu’au quinzième rang pour celle des hommes.

Source : OCDE ; FIPECO.

L’espérance de vie est certes une mesure partielle de l’état de santé d’une population, bien qu’elle soit fréquemment retenue, mais la même observation peut être effectuée en retenant d’autres critères. Si la France est au meilleur niveau pour certains indicateurs, comme l’espérance de vie des femmes ou le taux de mortalité par maladie cardio-vasculaire, elle se distingue aussi par des taux élevés de mortalité périnatale et par suicide ou encore par une forte fréquence des maladies liées à la consommation de tabac ou d’alcool. Ce dernier exemple rappelle que la santé de la population résulte de bien d’autres facteurs que les soins disponibles : la consommation de tabac ou d’alcool résulte pour une grande part de leur prix.

Dans une comparaison internationale[6] des performances des systèmes de santé, la DREES observe que si la France a la meilleure place dans l’Union européenne en 2016 pour le nombre de décès évitables avec des traitements, le pourcentage de ménages dont les besoins ne sont pas satisfaits en 2018 est plus élevé que la moyenne européenne pour les soins dentaires et à peu près égal à cette moyenne pour les soins médicaux.

Dans son panorama de la santé en 2019[7], l’OCDE souligne que les dépenses de santé, publiques et privées, sont en France au 3ème rang de l’OCDE en 2018, que l’état de santé de la population et son accès aux soins y sont meilleurs que la moyenne de l’OCDE, que la qualité des soins y est plutôt bonne, mais aussi que les facteurs de risque (tabac, alcool…) y sont élevés et que le taux de vaccination y est trop faible.

Ces observations montrent que la santé n’est pas seulement une question de montant des dépenses publiques qui y sont consacrées et que l’efficience de ces dépenses est un enjeu majeur. Dans une étude sur l’efficience de l’ensemble des dépenses publiques[8], France-Stratégie a rapproché les dépenses publiques de santé et un indicateur composite de la performance du système de santé combinant l’accès aux soins, la diffusion des nouveaux traitements, la prévalence de certaines pathologies, les efforts de prévention…Il en ressort que la France pourrait obtenir les mêmes résultats avec des dépenses bien plus faibles (de plus de 1 point de PIB) ou des résultats bien meilleurs avec les mêmes dépenses.

2) Les principales sources d’inefficience des dépenses d’assurance maladie

De nombreux rapports, notamment ceux de la Cour des comptes sur la sécurité sociale mais aussi ceux des inspections générales des affaires sociales ou des finances, donnent de multiples exemples de dépenses insuffisamment efficientes dans les divers champs d’intervention de l’assurance maladie en France. Le rapport de la Cour des comptes de juin 2017 sur la situation et les perspectives des finances publiques en présente une synthèse.

La Cour souligne, par exemple, que la restructuration de l’offre de soins dans le secteur hospitalier doit être poursuivie et que le développement de la chirurgie ambulatoire reste insuffisant. Dans son panorama de 2017, l’OCDE note que la durée de séjour à l’hôpital, est en France la 3ème de l’OCDE. Selon une étude de la DREES de mai 2017, le nombre de journées d’hospitalisation complète pourrait baisser de 6 à 8 % de 2012 à 2030 malgré la croissance des besoins liés au vieillissement et grâce au « virage ambulatoire » et à des durées de séjour plus courtes en hospitalisation complète. Ce rapport note également que le nombre de lits pourrait diminuer de plus de 11 % à l’horizon de 2030 si leur taux d’occupation (77 % en 2014) était aligné sur la moyenne des cinq régions où il est le plus fort (82 %). Des lits pourraient être fermés tout en pouvant être de nouveau ouverts en cas de crise sanitaire.

Malgré les efforts entrepris depuis longtemps pour la réduire, la consommation en volume de médicaments est encore supérieure de 22 % à celle observée dans les pays voisins de la France. L’OCDE souligne que la consommation d’antibiotiques est excessive. De nombreux médicaments restent admis au remboursement alors que leur valeur ajoutée thérapeutique n’est pas significative. La culture de prescription privilégiant des médicaments nouveaux et chers reste forte à l’hôpital comme en ville. Un recours accru aux génériques permettrait d’économiser 2 Md€ selon la Cour des comptes.

Les tarifs et le volume des soins infirmiers et de kinésithérapie, des actes de biologie et d’imagerie médicale ou des remboursements de dispositifs médicaux individuels augmentent vite. Ces secteurs devraient dégager des gains de productivité permettant de baisser les tarifs et limiter le volume des dépenses. Les justifications médicales des dépenses de transport des malades sont souvent faibles, peu cohérentes et mal contrôlées.

Les dépenses d’indemnités journalières des arrêts pour maladie ont atteint 15 Md€ et augmentent rapidement. Un rapport[9] de la Cour des comptes de 2019 met notamment en évidence un contrôle insuffisant des arrêts injustifiés et une gestion très lourde à l’origine de nombreuses erreurs.

L’accès aux soins est parfois limité par la faible densité de l’offre de soins de ville dans les régions où les professionnels libéraux de santé ne souhaitent pas s’installer. Comme le note, par exemple, la Cour des comptes dans son rapport de 2015 sur la sécurité sociale, la densité de médecins spécialistes libéraux par département varie dans une fourchette allant de 31 à 236 pour 100 000 habitants.

Une note du site FIPECO[10] sur la répartition géographique des emplois publics met en évidence une grande dispersion du rapport des emplois hospitaliers à la population selon les régions et, encore plus, les départements. Hors DOM, c’est en Ile-de-France que ce taux d’administration est le plus faible (13,9 agents pour 1 000 habitants) et en Bourgogne-Franche-Comté qu’il est le plus élevé (20,3). Au niveau départemental, hors DOM, le rapport est d’environ 3 à 1 entre le département où le taux d’administration est le plus fort, la Haute-Vienne (29,1), et celui où il est le plus faible, la Seine-et-Marne (9,4).

La coordination entre médecine de ville et hôpitaux est insuffisante. La duplication dans les hôpitaux d’examens déjà réalisés en ville est une des raisons pour lesquelles le pourcentage d’actes inutiles est très élevé dans les départements hospitaliers selon certaines études.

Enfin, la coordination des administrations est souvent insuffisante : directions centrales du ministère de la santé (de l’offre de soins, de la sécurité sociale, de la cohésion sociale… secrétariat général), autorités régionales de santé, Santé publique France, caisses régionales d’assurance maladie, préfets…

3) Le remboursement des dépenses de santé

Une note d’avril 2014 du conseil d’analyse économique[11] rappelle que le taux de couverture des dépenses de santé par l’assurance maladie est très inégal, de même que l’accès aux soins. Si le taux de couverture moyen est de 77 %, il est à peine supérieur à 50 % pour les soins ambulatoires, optique comprise, lorsque les assurés ne bénéficient pas de la prise en charge à 100 % liée à une « affection de longue durée » (ALD). Il en résulte, par exemple, que 1 % des assurés ont un « reste à charge » de 4 000 € sur une année, ce qui est incompatible avec les ressources de beaucoup d’entre eux.

Les auteurs de cette note posent la question stratégique de la juxtaposition, unique en Europe, de l’assurance maladie publique obligatoire de base et des assurances maladie complémentaires privées pour rembourser les mêmes dépenses.

Alors que l’assurance maladie obligatoire de base a pour vocation depuis sa création en 1945, de couvrir « chacun selon ses besoins », les mécanismes actuels de tickets modérateurs, forfaits et franchises, très mal corrigés par des dispositifs tels que celui applicable aux affections de longue durée, conduisent à laisser des montants à la charge des assurés souvent incompatibles avec leurs revenus. Cette déficience de l’assurance maladie obligatoire de base a ouvert le marché de l’assurance maladie complémentaire. Les organismes concernés couvrent ainsi une partie des montants laissés par l’assurance maladie de base à la charge des ménages, mais aggravent les inégalités financières d’accès aux soins en prélevant des primes forfaitaires ou en fonction des risques. En outre, ils ne peuvent intervenir que marginalement dans l’organisation de l’offre de soins ainsi que dans la gestion et le contrôle des dépenses de santé, hors dépassements de tarifs et dépenses non remboursables.

Les frais de gestion de l’assurance maladie sont de 7,3 Md€ pour l’assurance maladie obligatoire et de 7,5 Md€ pour les assurances complémentaires. Cette duplication des coûts, alors qu’elles remboursent les mêmes dépenses, est inutile et place la France au deuxième rang de l’OCDE, derrière les Etats-Unis, pour le coût de gestion de l’assurance maladie.

La mise en place d’un bouclier sanitaire tel que présenté dans une note de ce site[12] serait beaucoup plus efficiente, simple et juste.

Cet article reproduit celui publié par François Ecalle sur son site FIPECO le 26 octobre dernier dans le cadre de la série « Les fiches de l’encyclopédie » : VIII) Assurances sociales et redistribution

[1] Voir https://www.fipeco.fr/fiche/Lassurance-maladie

[2] Cf. « Dépenses de santé : l’hypothèse d’aléa moral » P.Y. Geoffard ; économie et prévision, 2000, et « La lancinante réforme de l’assurance maladie » P.Y. Geoffard ; Cepremap, éditions de la rue d’Ulm, 2006.

[3] L’effet des différents modes de rémunération des producteurs de soins est présenté dans une note de 2013 du Conseil d’analyse économique : « Pour un système de santé plus efficace » P. Askenazy, B. Dormont, P.Y. Geoffard et V. Paris.

[4] Depuis la réforme Obama, l’assurance santé est devenue obligatoire pour les salariés.

[5] Et repris dans variances.eu : https://variances.eu/?p=5111

[6] https://drees.solidarites-sante.gouv.fr/IMG/pdf/12-21.pdf

[7] https://www.oecd.org/fr/sante/panorama-de-la-sante-19991320.htm

[8] https://www.strategie.gouv.fr/espace-presse/optimiser-depenses-publiques-france

[9] https://www.ccomptes.fr/fr/documents/50126

[10] https://www.fipeco.fr/fiche/La-répartition-des-fonctionnaires-sur-le-territoire

[11] « Refonder l’assurance maladie » B. Dormont, P.Y. Geoffard et J. Tirole

[12] https://www.fipeco.fr/fiche/Pourquoi-faut-il-mettre-en-place-un-bouclier-sanitaire-%3F

- Quelles différences entre les retraites en France et dans les grands pays de l’OCDE ? - 13 février 2025

- Les finances publiques et l’action pour le climat - 21 octobre 2024

- Les finances publiques en 2023 - 15 avril 2024

Gaspillage au moins 20%, sans doute 30 ou 40 pc, mais on ne peut pas lutter contre les lobbys hospitaliers, municipaux, taxis, fabricants de protheses et les fraudes (AME, arrets maladie, fausses qualifications de procedures, personnes dependantes) . On peut eborgner les manifestants et contraindre la population hors jeunes des cités a demander l autorisation de sortir de chez soi, mais on ne peut pas combattre la gabegie et la fraude en France.