La gouvernance en entreprise[1] est l’ensemble des règles et pratiques régissant la direction des entreprises. On distingue généralement la gouvernance dite corporate qui s’intéresse aux relations entre actionnaires, conseil d’administration ou de surveillance et direction de l’entreprise, de la gouvernance opérationnelle, qui porte sur la gestion de l’entreprise au quotidien. Les développements qui suivent relèvent de la gouvernance corporate en mettant particulièrement l’accent sur le rôle du conseil, qui a pour missions de déterminer les orientations stratégiques de la société, nommer et révoquer les dirigeants et mandataires sociaux et fixer leur rémunération, contrôler la gestion et veiller à la qualité de l’information diffusée aux actionnaires et aux marchés.

Modèle moniste ou dualiste ?

L’organe suprême en matière de gouvernance est l’assemblée générale (AG) des actionnaires. Les assemblées générales ordinaires se prononcent notamment sur la nomination des administrateurs, l’approbation des comptes et l’affectation des résultats, tandis que les actes plus graves, tels que la modification des statuts ou les augmentations de capital, relèvent des assemblées générales extraordinaires. L’importance du pouvoir de cette instance est telle que dans les pays nordiques par exemple, l’AG peut révoquer l’ensemble du conseil d’administration à tout moment et sans en expliquer les motifs. L’AG délègue la conduite de l’entreprise à des organes de direction, qui prennent deux formes principales suivant les pays. Dans le modèle dit dualiste, dont l’Allemagne constitue la référence, la direction de l’entreprise est exercée par le directoire (Vorstand) sous le contrôle du conseil de surveillance (Aufsichtsrat), tandis que dans le modèle moniste, qui prévaut notamment aux Etats-Unis, la direction de l’entreprise est assurée par le conseil d’administration[2]. Les Etats-Unis se caractérisent par une gouvernance monolithique, avec un Chief Executive Officer (CEO) qui détient l’essentiel du pouvoir de décision. Cette foi dans la capacité d’un individu réputé talentueux pour diriger l’entreprise trouve toutefois sa contrepartie dans une forte rotation dans les fonctions de CEO, les déceptions en matière de résultats étant très rapidement sanctionnées. La situation française est originale puisque le choix existe entre les deux modèles, même si le modèle moniste à conseil d’administration a été retenu par 95 % des sociétés à statut de SA.

De plus, même dans ce cas, les entreprises françaises peuvent retenir la dissociation ou l’unicité des rôles de président et de directeur général. Ainsi, dans le langage courant, on évoque le plus souvent les « PDG », alors que les fonctions de président et de directeur général sont réunies dans moins de la moitié des entreprises françaises – 43 % précisément – ; il est vrai que cette proportion est inférieure à 5 % dans le cas des entreprises britanniques, belges, danoises ou néerlandaises. La loi française et les institutions de place en matière de gouvernance ne tranchent d’ailleurs pas en faveur de l’une des deux pratiques. Dans un rapport sur le sujet[3], l’AFEP-MEDEF argue notamment du risque de lourdeur dans la prise de décision pour éviter de recommander formellement une séparation de ces fonctions. Il est vrai aussi que la fonction de président est encore trop souvent vue comme l’aboutissement normal de la carrière d’un PDG censé prendre de la hauteur et passer le relais à son successeur, une situation que les codes de gouvernance recommandent pourtant d’éviter. Autre source de difficultés, le rôle du président du conseil d’administration d’une entreprise française ne fait pas l’objet d’une codification claire, contrairement par exemple à ce qui se passe dans les pays nordiques où le rôle de chacun doit être précisément documenté.

Hard law vs soft law et influence de la structure de détention du capital

La gouvernance des entreprises demeure marquée par d’importantes spécificités nationales. Celles-ci tiennent en particulier à des différences de cadre juridique. Si les règles de gouvernance combinent le plus souvent la hard law (corpus législatif et réglementaire qui s’impose à toutes les entreprises[4]) et la soft law (codes d’éthique ou de gouvernance qui définissent les bonnes pratiques auxquelles les entreprises sont incitées à adhérer), l’équilibre entre ces deux sources d’inspiration varie selon les pays. On ne sera pas surpris de constater que la soft law domine dans les pays anglo-saxons, alors que la part de la loi domine davantage le paysage allemand ou français. En France, c’est ainsi la loi qui a imposé un minimum de 40 % de femmes et d’hommes[5], à partir de 2017, ou qui fixe un minimum de représentants des salariés au sein des conseils d’administration[6]. Dans ce tour d’horizon européen, l’Italie se distingue par une spécificité : si le modèle dominant est dualiste, il est complété par l’existence d’un collegio sindacale[7], investi de pouvoirs de contrôle importants, qui joue le rôle dévolu dans d’autres pays au comité d’audit. Il est constitué de 3 à 5 auditeurs indépendants, qui peuvent participer, sans droit de vote, à toutes les réunions du conseil d’administration, et son président est élu par les actionnaires minoritaires.

Les différences de pratiques en matière de gouvernance tiennent également à la structure de l’actionnariat. Dans les pays nordiques, l’actionnariat est généralement très concentré. En Italie aussi, plus de 60 % des sociétés cotées sont détenues majoritairement par des familles, mais l’Etat joue aussi un rôle important puisqu’il détient 36 %[8] de la capitalisation boursière totale. Ce poids significatif de l’Etat est également observé en France, en dépit des vagues de privatisations qui se sont succédé depuis trois décennies et de l’attitude souvent schizophrénique des représentants de l’Etat, comme l’a encore récemment illustré la difficulté à sortir de la crise chez Air France. Le modèle allemand, malgré le développement de l’actionnariat individuel depuis quelques années, demeure dominé par le poids des familles, mais aussi des banques. En revanche, au Royaume-Uni, le capital est généralement dispersé entre bon nombre d’investisseurs institutionnels, fonds de pension principalement, et la majorité du capital des entreprises est détenue par des investisseurs étrangers. La priorité dans ce cas est d’agir dans l’intérêt de tous les actionnaires, et il n’est pas étonnant de constater une forte présence d’administrateurs indépendants au sein des conseils britanniques. C’est aussi le cas des Pays-Bas, autre pays où l’actionnariat est dominé par les fonds de pension, où les administrateurs indépendants, généralement d’anciens dirigeants ou des universitaires reconnus, occupent près de 80 % des sièges.

Source: ISS

La présence de l’Etat au conseil d’entreprises se traduit par une prise en compte plus marquée d’intérêts stratégiques nationaux. Il est intéressant en particulier de constater les différences de réaction entre entreprises de télécommunications française et britannique au début des années 2000 face à la pression des marchés en faveur d’une scission entre activités de téléphonie fixe et mobile. Au Royaume-Uni, la priorité accordée à la valorisation rapide du capital a conduit à une séparation, tandis qu’en France le gouvernement a appuyé une solution de maintien de l’intégrité de France Télécom.

Des différences de structure persistantes

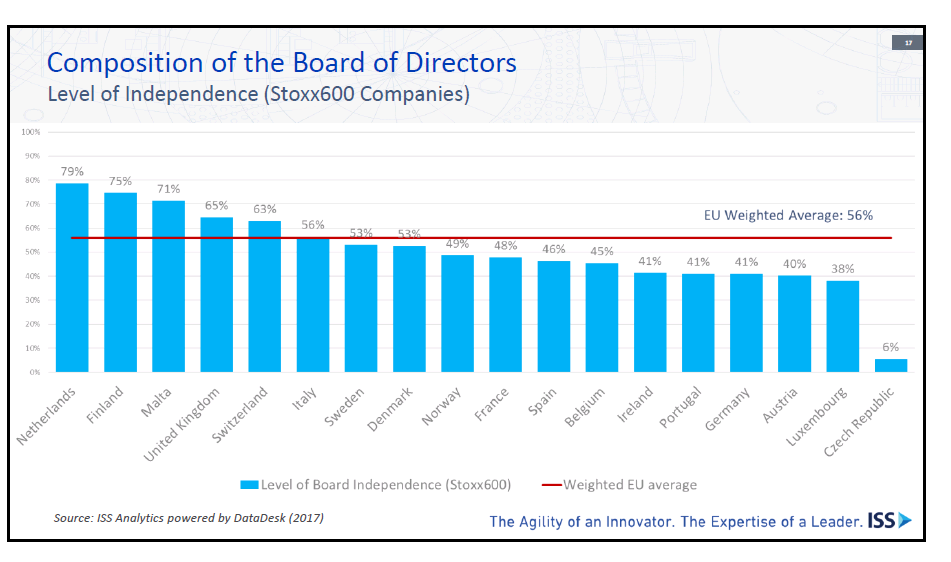

Si le Board moyen d’une entreprise européenne, est ainsi composé de 11,1 membres, dont 56 % d’administrateurs indépendants, de 13 % de mandataires exécutifs et 9 % de salariés, ces pourcentages varient largement d’un pays à l’autre. On observe en particulier des différences importantes dans la composition des conseils, en termes de présence :

- Des salariés : le système allemand, souvent qualifié de codétermination, réserve aux salariés la moitié des postes du conseil de surveillance dans les entreprises de plus de 2000 salariés (et un tiers dans les entreprises de 500 à 2000 salariés) et le rôle de vice-président de ce conseil à l’un de leurs représentants. Ainsi, au moment de la crise du diésel chez Volkswagen, c’est l’ancien président du syndicat IG Metall qui a assuré la présidence du conseil de surveillance après la démission de F Piëch sous la pression des marchés. En France, l’obligation de représentation des salariés, renforcée par la loi Sapin 2 de 2017, oblige les entreprises à réserver un ou deux sièges aux représentants des salariés, tandis que les actionnaires salariés doivent eux aussi être obligatoirement représentés dès lors qu’ils détiennent au moins 3 % du capital de l’entreprise. Ces obligations légales ne s’appliquent pas en général dans les autres pays, notamment au Royaume-Uni, ni même dans les pays nordiques, souvent vantés pour leur modèle social, où la part des salariés dans l’ensemble des entreprises est non significative.

- D’administrateurs indépendants: leur part est majoritaire aux Pays-Bas ou au Royaume-Uni. Elle est à présent supérieure à 40 % en France – et même 48 % pour les entreprises françaises appartenant à l’indice EuroStoxx 600 -, où la moitié des administrateurs doivent être indépendants dans les entreprises à capital dispersé, et un tiers dans celles à capital contrôlé[9].On peut évidemment discuter de cette notion d’indépendance, mais celle-ci doit obligatoirement être évaluée tous les ans par le comité des nominations, et est soumise à quelques critères objectifs, en termes notamment de liens d’affaires avec l’entreprise et de durée de présence au sein du conseil. Le code AFEP MEDEF considère qu’un administrateur n’est plus indépendant après 12 ans de mandat. L’indépendance disparaît aussi en cas de mandats croisés[10] : un dirigeant mandataire social exécutif d’une société A, ne peut être considéré comme administrateur indépendant dans la société B si celle-ci a elle-même nommé un administrateur dans la société A.

- Des exécutifs : dans les pays nordiques, ceux-ci ne peuvent être membres du Conseil, alors que leur présence est permise ailleurs, notamment au Royaume-Uni et en France.

- Des femmes : force est de constater à ce sujet que la représentation des femmes est la plus élevée dans les pays qui ont instauré des quotas. Dans les pays nordiques, c’est en Norvège, qui a imposé des quotas dès 2003, que le pourcentage de femmes dans les conseils est le plus élevé en Europe, alors qu’elles sont peu représentées au Danemark (16 % seulement) en l’absence de quotas[11]. On constate également que les femmes tendent à être particulièrement représentées dans les comités qui traitent des sujets de ressources humaines souvent considérés comme une compétence féminine. Ainsi, au Royaume-Uni, si les conseils d’entreprises de l’indice FTSE 100 sont composés de femmes à hauteur de 27 %, 42 % des comités des rémunérations sont présidés par des femmes.

Un élargissement général du spectre d’intérêts des Conseils

La gouvernance des entreprises est toutefois soumise aux mêmes tendances de fond dans tous les pays européens. Elle a ainsi fortement évolué sous l’effet des crises, des années 2000 et de 2007-2008, qui ont souvent révélé les faiblesses de conseils trop complaisants face à des managements autocrates ou insuffisamment focalisés sur l’évaluation et la maîtrise des risques. La crise d’Enron en 2000 a conduit à un renforcement de l’accent mis par les entreprises sur le contrôle interne, et celle de 2007-2008, avec la faillite de Lehman, sur la stratégie et la supervision des risques. Ainsi, en France, c’est l’ordonnance du 8 décembre 2008 qui a officialisé l’obligation de création d’un comité d’audit, en charge du « suivi des questions relatives à l’élaboration et au contrôle des informations comptables et financières ». Sur la période récente, l’apparition de nouveaux risques s’est traduite par une focalisation accrue sur les questions de cybersécurité[12] et sur les questions de culture et d’éthique. Les sociétés, notamment dans le secteur financier, soumises à des amendes record pour ne pas avoir suffisamment contrôlé le respect par leurs différentes entités de la politique de sanctions internationales, ont appris à leur dépens l’importance d’une culture de l’éthique impulsée par le sommet de la hiérarchie, suivant le principe du « Tone from the top ». La lutte contre la corruption relève de plus en plus clairement de la responsabilité des conseils, suite au Bribery Act de 2010 au Royaume-Uni, qui incite les conseils à bien superviser le programme anti-corruption au sein de l’entreprise, ou en France avec la loi Sapin 2 de 2017 qui oblige les conseils à définir un plan de lutte contre la corruption.

Cette préoccupation tout à fait justifiée des conseils à l’égard des questions de risque, de contrôle interne et de lutte contre la corruption, risque de les éloigner des questions stratégiques, dont ils doivent pourtant se saisir dans un contexte macroéconomique, géopolitique, technologique en pleine évolution. Pour l’Institut Français des Administrateurs, la définition de la stratégie de l’entreprise relève pourtant clairement de la responsabilité du conseil, dans un processus de co-création avec le management opérationnel de l’entreprise. La loi l’y encourage d’ailleurs, notamment depuis l’adoption de la seconde Shareholders’ rights directive européenne, qui impose aux entreprises d’adopter une orientation à plus long terme, et ce au-delà de la performance purement financière de l’entreprise. La Commission européenne a également lancé en mars dernier son Sustainable Finance Action plan destiné à réorienter le capital vers des investissements soutenables et encourager la transparence et le long-termisme. Dans ce cadre, les investisseurs institutionnels et professionnels doivent notamment prendre en compte les critères de soutenabilité dans leurs processus d’investissement et leur reporting, ce qui les conduit à privilégier les placements dans les entreprises qui mettent en œuvre de bonnes pratiques dans ce domaine. La focalisation accrue sur les questions environnementales se justifie par le fait qu’il s’agit d’une source de risque à long terme, dont les entreprises doivent donc se préoccuper. L’élargissement des préoccupations des entreprises, cette fois à la dimension sociale, est illustré par la Non-financial reporting directive européenne, qui imposait dès 2014 aux sociétés de plus de 500 salariés un reporting mentionnant le dialogue social, la politique de formation, le temps de travail et l’impact social des activités de l’entreprise.

Plus généralement, c’est la finalité même de l’entreprise qui est en train d’évoluer, et les organes de gouvernance doivent accompagner ce mouvement. Même au Royaume-Uni où l’entreprise a eu historiquement comme objectif principal la maximisation de la valeur actionnariale, se développe le concept d’ Enlightened Shareholder Value par lequel les autres parties prenantes – salariés, clients, fournisseurs, territoires, voire la société au sens large –- doivent être prises en compte dans la stratégie de l’entreprise, au-delà du simple profit des actionnaires[13]. Tel est d’ailleurs le sens de tous les débats actuels en France sur une modification par la loi de la définition des objectifs de l’entreprise[14].

Un rôle croissant des codes de gouvernance et des « proxy advisors »

Dans tous les pays, la rédaction de codes de gouvernance se généralise, et il devient de plus en plus difficile aux entreprises de ne pas les appliquer, suivant le principe du « Comply or explain », qui rend obligatoire la justification par les entreprises de leur non-respect éventuel des recommandations de ces codes. En France, c’est le code AFEP-MEDEF[15], largement inspiré de son équivalent britannique et des principes de gouvernance édictés par l’OCDE, qui définit bon nombre de principes de gouvernance, en matière de :

- composition du conseil et comportement des administrateurs : les critères clés de sélection d’un administrateur sont l’indépendance, le courage, l’intégrité, la loyauté et le professionnalisme.

- fonctionnement du conseil : gestion de l’agenda, liste des thèmes obligatoirement abordés, importance du travail effectué dans les comités spécialisés.

- évaluation du conseil. Cette pratique de l’évaluation se généralise, et des cabinets de conseil se sont spécialisés dans ce métier.

Les actionnaires sont de plus en plus incités à faire usage de leur droit de vote lors des Assemblées générales, et sont guidés dans leurs choix par les proxy advisors , sociétés spécialisées dans le conseil en matière de vote dans ces assemblées. Ces proxys[16] sont particulièrement sensibles aux questions de transparence, notamment en matière de rémunération des dirigeants, et incitent les actionnaires à rejeter les résolutions qui prévoiraient des augmentations de salaires non justifiées, proposeraient la nomination d’administrateurs dont l’indépendance pourrait être sujette à caution, ou encore le renouvellement d’administrateurs peu assidus. Leur périmètre d’action étant international, ce sont les mêmes principes qu’ils tendent à imposer partout.

Vers des conseils plus professionnels et efficaces ?

Si donc des différences importantes demeurent entre les pays européens en matière de gouvernance, une convergence se met indéniablement en place sous l’influence de facteurs à l’œuvre dans tous les pays développés : exigence de transparence de la part des actionnaires et du grand public, diversité accrue des risques auxquels font face les entreprises et qui les oblige à attacher une importance accrue aux réflexions de long terme et aux enjeux de responsabilité sociale et environnementale, évolutions législatives et poids croissant des pratiques de place. Le processus de création de valeur que les conseils ont pour rôle de superviser revêt ainsi une acception de plus en plus large et oblige à une prise en compte de l’intérêt des parties prenantes.

Pour exercer cette responsabilité de plus en plus lourde, les conseils se professionnalisent, et là encore tant la loi que les codes de gouvernance poussent à une telle évolution, rendant de plus en plus éloignée de la réalité l’image de conseils conçus comme de pures chambres d’enregistrement et d’administrateurs passifs découvrant les dossiers en réunion. Pour reprendre le propos quelque peu cynique du Pr Meyer de Yale en 2010, « 90 % des administrateurs pensent qu’ils font un bon travail, tandis que 20 % des dirigeants exécutifs considèrent qu’ils reçoivent un conseil avisé de leur conseil [17]». Dans cette conception traditionnelle, les conseils seraient ainsi une figure imposée peu utile pour les dirigeants. Gageons qu’un processus de réduction de cet écart de perceptions s’est bien engagé ces dernières années !

[1] On utilisera ici ce terme traduit de la langue anglaise (« corporate governance ») de préférence à celui de gouvernement d’entreprise, parfois utilisé mais qui nous semble moins adapté aux principes d’organisation de la direction de l’entreprise.

[2] Et par les comités spécialisés (Nominations, Rémunérations, Audit, et dans certains cas Risques et Stratégie) qui préparent ses travaux.

[3]Janvier 2015, rapport Afep-Medef : “Unicité ou dissociation des fonctions de président du Conseil d’administration et de directeur général – Le choix de la formule de gouvernance”

[4] En France, il s’agit principalement du code de commerce, du code civil et de la réglementation de l’AMF.

[5] Loi dite Copé-Zimmermann du 27 janvier 2011, imposant un quota de 40 % minimum de femmes et d’hommes à l’horizon du 1er janvier 2017 (après une étape intermédiaire de 20 % au 1er janvier 2014) dans toutes les entreprises de plus de 500 salariés. Ce quota sera également appliqué aux entreprises de 250 à 500 salariés à partir du 1er janvier 2020.

[6] La loi du 17 août 2015 dite loi Rebsamen relative au dialogue social et à l’emploi impose la présence d’au moins un salarié, lorsque le nombre total d’administrateurs est inférieur ou égal à 12, et de deux salariés, lorsque le nombre total d’administrateurs est supérieur à 12, dans les entreprises dont le siège social est fixé sur le territoire français, employant au moins 5000 salariés permanents, et dans les entreprises de plus de 10000 salariés dont le siège social est situé à l’étranger.

[7] Board of Statutory Auditors en anglais

[8] Source de ces chiffres: Carolyn Dittmeier, Nedcommunity, Associazione italiana degli amministratori non-esecutivi e independenti .

[9] Une société est dite à capital contrôlé de droit lorsqu’un investisseur détient la majorité des droits de vote, ou de fait en cas de détention d’un bloc minoritaire de droits de vote suffisamment important pour mettre les détenteurs en situation d’imposer leur pouvoir à la société.

[10] Cette pratique est d’ailleurs interdite dans certains pays, comme en Italie.

[11] Nous nous proposons d’aborder dans un prochain article cette question de la féminisation des conseils d’administration, de son évolution et de ses avantages attendus.

[12] C’est le sens de la recommandation de l’OCDE en 2015 en matière de Digital Security Risk Management

[13]Un rapport du consultant international Mac Kinsey l’a bien résumé en affirmant: “Serving the interests of all major stakeholders is essential to maximizing corporate value », que l’on peut traduire par «Servir les intérêts des principales parties prenantes est essentiel pour maximiser la «valeur de l’entreprise ». Voir à ce sujet « Capitalism for the Long Term », par Dominic Barton, Harvard Business Review, March 2011.

[14] Nous reviendrons sur le sujet dans un prochain article

[15] Et le code Middle Next pour les entreprises de plus petite taille

[16] Leur rôle sera plus longuement décrit et discuté dans de prochains articles

[17] Meyer, R. R. (2010 oct), Achieving the Perfect CEO-board dynamic, Harvard Business Review

Après avoir exercé différentes responsabilités dans l’analyse économique, la stratégie d’investissement, l’allocation d’actifs et la multigestion, il a été responsable du conseil en allocation d’actifs pour les clients institutionnels d’Amundi de 2013 à 2022 et a été administrateur d’Amundi de 2016 à 2021. Il est depuis septembre 2022 Senior Advisor au sein de l’Amundi Institute.

- Merci ! - 30 octobre 2023

- Stratégie d’allocation d’actifs : couvrir ou ne pas couvrir le risque de change ? - 27 juillet 2023

- Investing with external managers – A report by Norges Bank Investment Management - 22 mai 2023

Commentaires récents