Cet article a initialement été publié sur le site OptionFinance, le 3 octobre 2023.

Les technologies numériques ont remodelé la manière dont les particuliers accèdent aux services financiers. Ces 20 dernières années ont vu le développement d’applications mobiles, l’essor des robots-conseillers et celui des réseaux sociaux. Ces innovations ont contribué au regain d’appétit des investisseurs particuliers pour l’investissement observé depuis la pandémie de Covid en 2020. Une nouvelle classe d’investisseurs particuliers a émergé, qui présentent de nouveaux types de comportements.

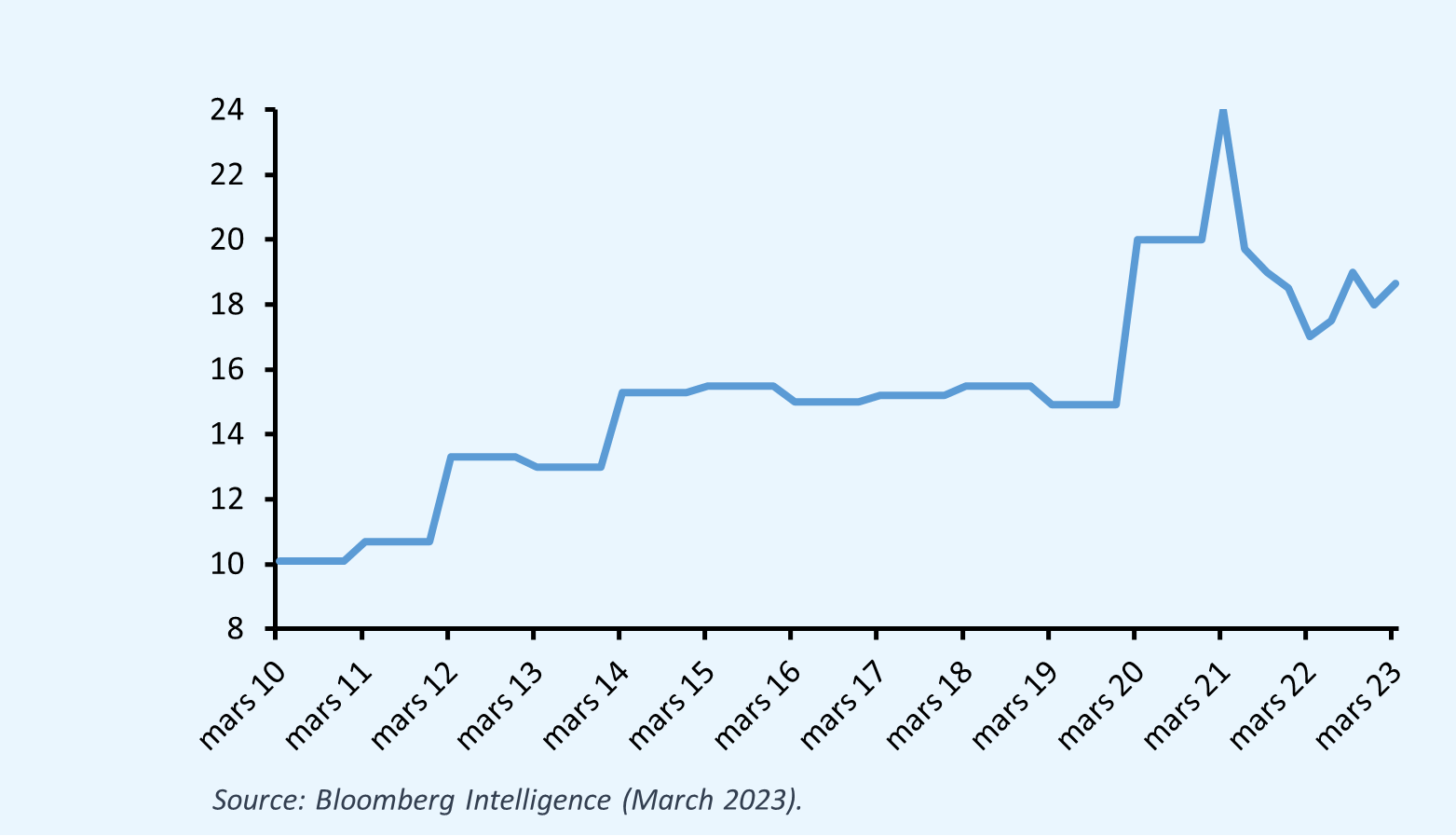

Alors qu’en 2010, le trading en ligne représentait moins de 10 % du volume total des transactions boursières aux États-Unis, il représente aujourd’hui plus de 18 % (Bloomberg Intelligence, 2023). En 2020, environ 5 millions de nouveaux comptes de courtage en ligne ont été ouverts, des tendances similaires ont été observées en Europe et en Asie (AMF, 2022 ; Forbes, 2022). Optimistes quant à leurs perspectives sur les marchés financiers, ces nouveaux investisseurs participent à des forums d’investissement, investissent en ligne dans un large éventail de classes d’actifs : actions, devises, crypto-actifs, etc. mais sont aussi souvent des investisseurs novices. Comment évolue l’investissement des particuliers et comment les institutions financières peuvent-elles s’adapter pour répondre aux besoins de ce nouveau type de clientèle ?

Dans cet article, nous discutons de quatre tendances émergentes, liées aux changements technologiques : (1) l’utilisation d’applications mobiles, (2) de réseaux sociaux, (3) de conseils robotisés, ainsi que (4) l’intérêt croissant pour l’investissement en crypto-actifs.

Part des investisseurs particuliers au sein du volume total de trading en actions (%)

L’essor des applications d’investissement sur smartphone

En 2020, le nombre d’utilisateurs de smartphones dans le monde a atteint 3,6 milliards, et un utilisateur moyen passe chaque jour un quart de son temps éveillé sur son smartphone. Aujourd’hui, plus de 25 millions de personnes aux États-Unis utilisent leur smartphone pour négocier des titres. Quel est l’impact de l’adoption de ces applications financières sur les comportements d’investissement des particuliers ? En étudiant les transactions de 15 000 clients de deux grandes banques de détail allemandes ayant introduit des applications mobiles, des chercheurs[1] ont pu observer que l’utilisation de smartphones augmente de 67% en termes relatifs la probabilité d’acheter des actifs risqués et de 71 % la probabilité de « chasser les rendements » (acheter les titres ayant eu les meilleures performances passées) par rapport aux transactions réalisées sur ordinateur. L’adoption du smartphone pour investir semble également amplifier les biais cognitifs. En utilisant les données d’un conseiller en investissement de premier plan en Chine, Cen (2019)[2] montre qu’après l’introduction d’une application mobile, l’attention des investisseurs et le volume des transactions ont considérablement augmenté (de 143 % et 80 % respectivement) et les flux des investisseurs sont devenus plus volatils et plus sensible aux rendements des fonds à court terme. Les jeunes investisseurs ont connu une augmentation plus importante des connexions et de l’intensité des transactions. Les hommes, souvent plus confiants, ont été plus touchés que les femmes.

Comment expliquer ces nouveaux comportements ? La conception de l’application elle-même (notifications, etc.) peut bien sûr jouer un rôle, ainsi que les caractéristiques physiques des smartphones, en particulier leur écran plus petit. Mais ces comportements peuvent également s’expliquer par les circonstances différentes dans lesquelles les particuliers accèdent aux applications mobiles. Les effets des smartphones sont par exemple plus forts le soir, probablement parce que les individus sont plus susceptibles de s’appuyer sur la pensée plus intuitive du «système 1» de notre cerveau (Kahneman, 2011).

Le rôle des réseaux sociaux

Les deux dernières décennies ont vu le développement des médias sociaux spécialisés en finance. Certaines plateformes (par ex. StockTwits, SeekingAlpha) permettent aux investisseurs de partager des opinions sur les titres, tandis que d’autres (par ex. eToro, Skilling, ZuluTrade) combinent média social et plateforme de trading. Elles offrent la possibilité de copier et exécuter automatiquement les stratégies d’investissement d’autres investisseurs (« mirror trading »). Des « signaleurs » affichent sur leur profil leur stratégie d’investissement, leurs performances, leur nombre de « followers », et ils sont rémunérés pour le partage de leurs idées d’investissement sur la base de commissions de performance.

La valeur des recommandations des médias sociaux fait débat. Certaines études suggèrent que les médias sociaux diffusent des informations périmées, tandis que d’autres mettent en évidence que certains conseils ont de la valeur. Malheureusement, les investisseurs sur les réseaux sociaux ont tendance à ne pas sélectionner les signaleurs de manière rationnelle sur la base d’indicateurs de performance, mais sont plutôt influencés par des dynamiques sociales telles que le nombre de followers. De leur côté, les signaleurs recherchent des relations entre pairs lorsque leurs stratégies affichent des performances attrayantes et qu’ils ont un plus grand pouvoir de négociation, ce qui a tendance à exacerber le biais de « disposition » (tendance à vendre des actifs gagnants et à conserver les perdants). Autre comportement conduisant à des biais, les investisseurs particuliers se placent volontairement dans des « chambres d’écho », c’est-à-dire qu’ils s’exposent de manière sélective à des informations confirmant leur opinion. Ceci a été clairement mis en évidence sur StockTwits[3], où les investisseurs « haussiers » sont 5 fois plus susceptibles de suivre un utilisateur avec une vision haussière que les « baissiers ». Cette exposition sélective génère des différences significatives dans les flux d’actualités des haussiers et des baissiers : sur une période de 50 jours, un haussier verra 62 messages haussiers supplémentaires.

Enfin, des travaux expérimentaux[4] ont montré que les médias sociaux exposent les investisseurs à une comparaison sociale ascendante, qui a aussi un impact sur le comportement d’investissement. Les investisseurs prennent plus de risques et négocient plus activement, mais ils se disent également moins satisfaits de leur propre performance.

Investissement en cryptos

L’investissement des ménages dans les crypto-actifs a fortement augmenté pendant la période Covid. Aux États-Unis, mi 2022, près de 15% des particuliers avaient effectué des transferts en cryptos. les détenteurs de cryptos sont majoritairement de jeunes hommes aux revenus plus élevés, politiquement indépendants, et utilisateurs de technologies[5]. En général, les crypto-actifs ne représentent qu’une petite fraction de leur patrimoine financier, mais 20 % déclarent que les cryptos représentent au moins 50 % de leur portefeuille. L’un des principaux motifs d’investissement des particuliers est leur conviction que cela générera des rendements élevés et diversifiera leur portefeuille traditionnel. Si de nombreux investisseurs les considèrent comme une réserve de valeur et une couverture contre l’inflation, ils agissent également dans une volonté d’accompagner le développement de cette classe d’actifs. À l’inverse, les non-détenteurs justifient leurs décisions par un trop grand risque et le manque de valeur ajoutée à leur portefeuille. Ceci étant, les investisseurs en cryptos ne constituent pas un groupe homogène. Ceux qui sont entrés tôt sur le marché (avant la hausse du prix du Bitcoin en 2017) sont plus fortunés, et ont une éducation financière plus élevée.

La part des détenteurs de crypto-monnaies a fortement augmenté entre 2021 et 2022 (de 3% à 11%). Cependant, fait intéressant, les particuliers n’ont pas été découragés par la baisse des valorisations qui s’est produite au cours du «crypto winter » de 2022 : en effet, la part des personnes détenant des crypto-actifs a encore augmenté pour atteindre 12 %. Des travaux récents de la BRI (2023) révèlent que les gros détenteurs ont réduit leurs avoirs en Bitcoin dans les jours qui ont suivi les épisodes de turbulences du marché, vendant leurs actifs aux plus petits avant la forte baisse des prix, tandis que les petits investisseurs ont subi des pertes importantes.

Les robo-conseillers

Les conseillers robots suscitent un intérêt croissant dans l’industrie. À l’aide de procédures automatisées basées sur une technique de profilage de l’investisseur, ces conseillers recommandent comment répartir ses avoirs entre différents types d’actifs ou de fonds. Contrairement aux services digitaux discutés précédemment, plusieurs études académiques ont montré que le conseil robotisé avait tendance à améliorer les performances financières des investisseurs, via une amélioration de la diversification mais également via la mise en place d’une dynamique de rebalancement actif du portefeuille au fil du temps, ou la réduction de certains biais[6].

Une promesse importante des robots-conseillers est de promouvoir l’inclusion financière. Les nouvelles technologies ont permis une diminution spectaculaire des coûts, et ainsi d’atteindre des personnes traditionnellement mal desservies par le conseil. Les robots-conseillers requièrent généralement un capital initial inférieur pour ouvrir un compte et facturent des frais moins élevés que les conseillers humains, ce qui augmente la part des participants de la « classe moyenne ».[7] Egalement, les « petits » investisseurs sont ceux qui bénéficient le plus d’une augmentation de l’exposition au risque et des rendements du portefeuille, ayant souvent une exposition aux actions très faible avant l’adoption du conseil robotisé (Bianchi et Brière, 2021). Mais la diffusion et l’attrait de ce type de services reste encore faible chez les investisseurs les moins fortunés.

Nouveaux comportements : comment adapter les services financiers ?

Les nouvelles technologies ont rendu l’investissement plus attrayant pour les investisseurs particuliers et ont généré de nouveaux types de comportements. Certains services numériques (applications de trading, médias sociaux) ont amplifié les biais. D’autres, comme les robots-conseillers, ont grandement aidé les investisseurs particuliers en leur permettant définir une allocation stratégique, de rebalancer leur portefeuille et de réduire leurs biais d’investissement.

Quels outils et services l’industrie financière peut-elle aujourd’hui offrir à ces nouveaux investisseurs pour leur permettant de réussir ? La recherche de profits rapides et l’attrait pour la nouveauté ont conduit de nombreux investisseurs à se tourner vers les crypto-actifs ou des titres individuels, avec une faible diversification de leur portefeuille. Il est essentiel de donner un accès plus large à des produits d’investissement diversifiés adaptés aux besoins des investisseurs (par exemple, indexation directe, produits d’investissement avec garanties personnalisées ou fonds adaptés aux préférences ou aux risques personnels des investisseurs). Dans une récente enquête menée par le Forum économique mondial et BNY Mellon (2022), 80 % des investisseurs particuliers disent souhaiter plus de conseils financiers pour prendre leurs décisions d’investissement. Moins de la moitié d’entre eux ont accès à un conseiller financier, robot ou humain. Offrir un accès plus large au conseil (par exemple, en utilisant des chatbots améliorés qui utilisent les avancées des modèles de langage naturel) et un «débiaisage » comportemental basé sur l’analyse des comportements d’investissement, comblerait cette lacune. Les institutions financières pourraient également développer des programmes éducatifs qui favorisent la littératie financière : coaching personnalisé, fourniture d’informations en période de turbulences, etc. Certaines banques ont déjà développé des applications innovantes, comme de l’apprentissage par réalité virtuelle.

* Cet article est basé sur l’article plus complet : Brière M. (2023), « Retail Investors’ Behaviour in the Digital Age : How Digitalization is Impacting Investment Decisions », Amundi 2023 : https://research-center.amundi.com/article/retail-investors-behaviour-digital-age-how-digitalisation-impacting-investment-decisions

[1] Kaldas et al. (2021). Smart (Phone) Investing? A within Investor-time Analysis of New Technologies and Trading Behavior. NBER Working Paper.

[2] Cen, X. (2019). Going Mobile, Investor Behavior, and Financial Fragility. SSRN Working Paper.

[3] Cookson, J.A., Engelberg, J.E. and Mullins, W. (2023). Echo chambers. Review of Financial Studies. 36(2): 450-500.

[4] Andraszewicz, S., Kaszás, D., Zeisberger, S., & Hölscher, C., 2022. The influence of upward social comparison on retail trading behavior, Working Paper.

[5] Weber, M., Candia, B., Coibion, O., Gorodnichenko, Y., 2023. Do You Even Crypto, Bro? Cryptocurrencies in Household Finance. NBER Working Paper.

[6] Bianchi M., and Brière, M. (2021). « Augmenting Investment Decisions with Robo-Advice », SSRN Working Paper.

[7] Reher, M., Sokolinski, S. (2020). Robo-advisors and access to wealth management, SSRN Working Paper.

Paris X University and a degree from ENSAE (1998).

- Quels enseignements des neurosciences en économie et en finance ?* - 15 février 2024

- L’investissement des particuliers face aux technologies numériques* - 25 janvier 2024

- Integrating ESG into investment decisions: what does academic literature tell us?* - 29 novembre 2021