La répartition du revenu national entre revenu du capital et revenu du travail a suscité une littérature abondante depuis au moins Adam Smith. Sans la passer en revue[1], nous nous limitons ici à souligner la fragilité de son estimation dans un cas particulier, celui du « Capital au XXIe siècle »[2] de T. Piketty.

Nous nous sommes bornés, tout en conservant la même méthodologie, à actualiser deux graphiques de cet ouvrage, les graphiques 6.1. et 6.8, qui représentent la part du capital dans le revenu national, au Royaume-Uni et en France.

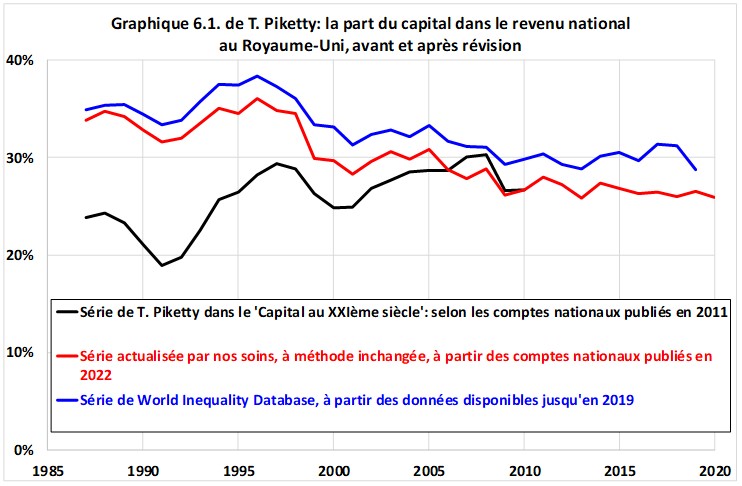

Au Royaume-Uni

Au Royaume-Uni[3], le graphique 1 représente la part du capital dans le revenu national telle que figurant dans le Capital au XXIe siècle, son actualisation selon la même méthodologie, et sa valeur, calculée selon une méthode légèrement différente, figurant dans la base World Inequality Database (https://wid.world/) animée entre autres par T. Piketty.

Avant 2008, alors que dans le Capital au XXIe siècle la part du capital augmentait, après actualisation elle diminue. Elle diminue ensuite légèrement.

La principale raison du changement de signe de la pente avant 2008 est une révision massive à la baisse de la croissance des loyers imputés effectuée en 2016 par le service statistique britannique. En effet, le revenu du capital comprend pour un quart à un tiers les loyers qui, en comptabilité nationale, se décomposent en loyers « effectifs » (que paient les ménages locataires) et loyers « imputés » (qu’auraient payés les ménages propriétaires s’ils avaient été locataires de leur logement). Ces derniers sont estimés par modélisation économétrique des loyers du parc privé à partir des caractéristiques des logements (localisation, taille, confort, etc.) puis application de ce modèle aux logements des propriétaires. Cette tâche est d’autant plus délicate que la proportion de locataires du parc privé est faible (moins d’un cinquième au Royaume-Uni, un quart en France) et que celle des propriétaires est élevée (un peu plus de 60% au Royaume-Uni, un peu moins de 60% en France). La difficulté de l’exercice entraîne, lors des changements de base des comptes nationaux, des révisions qui peuvent être substantielles et qui, dans le cas du Royaume-Uni, l’ont été au point d’inverser la pente du ratio représenté sur le graphique 1.

Graphique 1

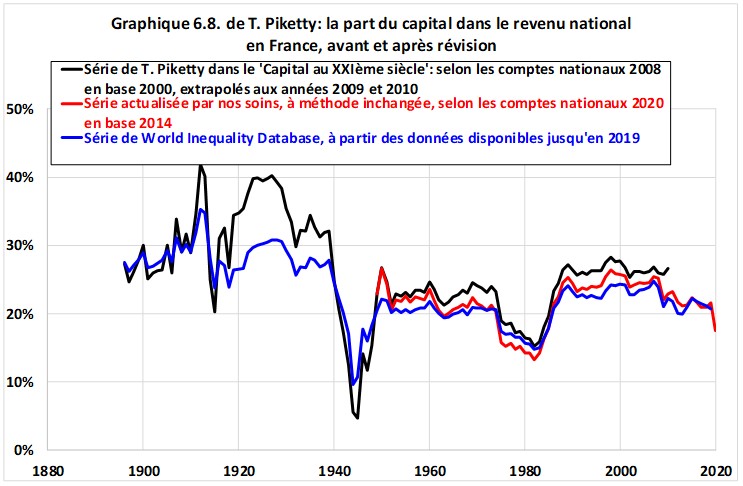

En France

Dans le cas de la France[4], lors du passage de la base 2000 à la base 2005 des comptes nationaux, l’Insee, prenant en compte les résultats de l’enquête logement 2006, a également révisé à la baisse la croissance des loyers à partir de 1998 mais avec une ampleur moindre qu’au Royaume-Uni. La forme de la courbe est donc peu modifiée avant 2008. En revanche, à partir de 2008, année de la dernière crise financière, la part du revenu du capital dans le revenu national a fortement diminué, passant de 26% en 2007 à 22% en 2019. Cela est notamment dû à une diminution de la part des bénéfices des sociétés, passée de 12% en 2007 à 10% en 2019. Dans le même temps, la part des salaires versés par les sociétés a augmenté, passant de 49% en 2007 à 51% en 2019 (les années 2020 et 2021, marquées par le COVID, sont peu représentatives).

Graphique 2

Ainsi, dans les deux pays considérés, la part du revenu du capital a diminué depuis les années 1990.

Piketty montre que, la répartition du capital entre les ménages étant plus concentrée que celle du revenu, une croissance du revenu du capital plus rapide que celle du revenu du travail accroît les inégalités de revenu.

Inversement, depuis les années 1990, puisque les revenus du capital ont augmenté moins rapidement que ceux du travail, l’inégalité de la propriété du capital a tendu à réduire les inégalités de revenu. Cela ne préjuge bien sûr pas de l’évolution de ces dernières puisque les inégalités de revenu du travail peuvent avoir dans le même temps augmenté.

[1] Ce que fait, par exemple, « The Elusive Explanation for the Declining Labor Share », Gene M. Grossmann & Ezra Oberfield, National Bureau of Economic Research, working paper 29165, août 2021.

[2] Editions du Seuil, 2013.

[3] Une description plus détaillée des calculs figure dans cet article : https://www.igedd.developpement-durable.gouv.fr/IMG/pdf/piketty_update_uk_bambade_cle2aa171.pdf.

[4] Une description plus détaillée des calculs figure dans un article paru le 11 octobre 2017 dans Variances : https://variances.eu/?p=2572, actualisé ici : https://www.igedd.developpement-durable.gouv.fr/IMG/pdf/piketty-actu_cle7d6f51.pdf .

Jacques Friggit travaille à l'inspection générale de l’environnement et du développement durable.Les analyses et points de vue sont ceux de leur auteur et n’engagent pas l’Administration.

Merci pour cette recherche qui met a jour les difficultés relatives aux mesures du capital et de ses revenus. La notion de « capital » elle-meme est difficile a definir et a quantifier, au point qu’une grande part des efforts des economistes, precisement les annees 90 et 2000, a derivé dans des modelisations fumeuses, auxquelles on peut faire dire tout et son contraire, regroupées sous le titre de « theorie de la croissance endogène », efforts aujourd’hui a oublier pour la plupart.

Si j’ai bien compris, les consequences qualitatives de la modification d’origine statistique que vous signalez concerne surtout les decennies 90 et 2000 et la Grande Bretagne.

A partir de 2008, c’est la crise qui est responsable de la baisse de la part du capital en frappant les benefices des entreprises.

Pourtant la crise, selon Stiglitz et d’autres, a creusé les inegalités. Les revendications et agitations sociales confirment plutot ce point de vue.

La question est de nouveau: que mettre dans la rubrique « revenus du capital »? Doit-on inclure les indemnisations et avantages que s’octroit la classe dirigeante des grandes entreprises?

Enfin, on peut aussi s’interroger sur l’influence supposé nocive de l’inégalité. L’analyse d’un simple modele a deux classes sociales montre que l’inegalité, en cas d’existence d’opportunités d’investissement, permet de proteger l’economie contre la surconsommation des classes pauvres et du cercle vicieux pauvreté-desinvestissement: http://www.kspjournals.org/index.php/TER/article/view/1634

Intéressant mais inquiétant. En effet, pour un économiste du développement, l’accumulation du capital et la substitution au travail est une condition sine-qua-non du développement donc avec l’accumulation du stock on devrait voir une augmentation du revenu du capital. Si la part du revenu du capital n’augmente pas ça peut donc vouloir dire que son rendement baisse ou que le stock se déprecie en valeur nette. C’est cette dernière option qui pourrait être à l’œuvre signalant une tendance défavorable du « développement » et le « paiement » de la crise financière au seul détriment du capital…. A creuser…