Les plateformes numériques sont devenues des intermédiaires importants sur de nombreux marchés : voyages, communication, santé, éducation, loisirs et divertissements, etc. Rares sont les secteurs qui n’ont pas été concernés par développement de l’économie des plateformes ces dernières années. Cela s’explique en partie par les nombreux avantages qu’elles procurent. Les plateformes d’intermédiation permettent en particulier de réduire les coûts de recherche des consommateurs, d’accroitre la visibilité et les débouchés des vendeurs, in fine d’améliorer à la fois l’appariement entre l’offre et la demande et la transparence globale des marchés. Cependant, les plateformes ont aussi une part d’ombre que de récents exemples mettent en évidence : leurs algorithmes de recommandations sont capables d’orienter les consommateurs vers certains produits, services et vendeurs, sans qu’ils n’en soient pleinement conscients.

Les exemples récents les plus emblématiques ont été soulevés par la Commission européenne. En juin 2017, Google a été condamné à une amende record de 2,4 milliards d’euros pour avoir abusé de sa position dominante[1] sur le marché de la recherche généraliste, en favorisant sur ses pages de recherches générales son propre service de comparaison de produits et de prix (Google Shopping) au détriment d’acteurs concurrents. Le Tribunal de l’Union européenne[2] a confirmé cette amende en novembre 2021, rejetant pour l’essentiel le recours de Google contre la décision de la Commission. Un autre exemple régulièrement soulevé est celui du rôle hybride d’Amazon en tant que vendeur mais également gestionnaire d’une place de marché (« marketplace »), lui octroyant un probable avantage sur les vendeurs tiers à double titre. D’abord, en novembre 2020, Amazon a fait l’objet d’une notification de grief pour, tout en étant en situation de position dominante, s’être appuyé sur des données commerciales non publiques provenant des vendeurs de la place de marché afin d’ajuster les décisions de sa plateforme en matière de vente au détail. Une seconde enquête, évaluant le protocole entourant la sélection par Amazon des vendeurs mis en avant (dans la « buy box ») a conclu, de façon préliminaire, qu’Amazon favorisait ses activités de vente au détail, ainsi que les vendeurs de la place de marché qui utilisent ses services de livraison et de logistique. Ces deux enquêtes ont été closes en décembre 2022 après qu’Amazon eut consenti à une série d’engagements comportementaux testés, révisés puis approuvés par la Commission européenne[3].

L’existence de biais dans les algorithmes de recommandation des plateformes suscite des inquiétudes d’autant plus importantes que ces dernières peuvent être fortement intégrées. En effet, les stratégies de fusion-acquisition de petits acteurs à forte valeur ajoutée issus des marchés numériques (« digital natives »), comme les plateformes, favorisent la création de géants du numérique, à l’instar des GAMAM, désormais présents à toutes les étapes du parcours client.

L’exemple de l’intermédiation hôtelière

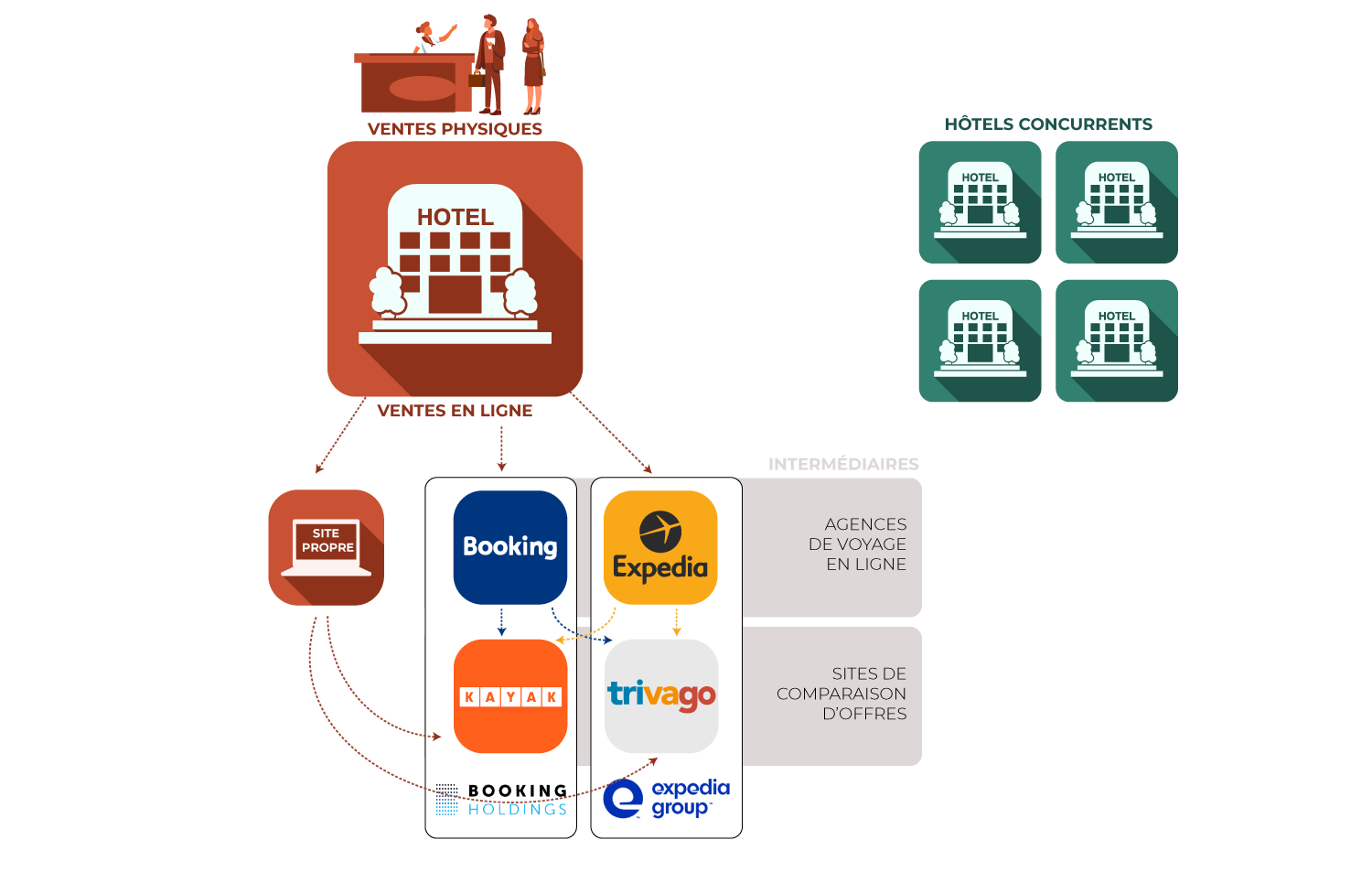

Dans l’intermédiation hôtelière, cette concentration est particulièrement accrue, ce qui en fait un marché particulièrement intéressant pour l’étude des pratiques d’auto-préférence via l’utilisation d’algorithmes. Sur ce marché, deux types d’acteurs coexistent : les agences de voyage en ligne qui sont des vendeurs de chambres d’hôtels et les sites de comparaison de prix (« meta search ») qui rassemblent et classent l’ensemble des offres des différents vendeurs disponibles en ligne (agences de voyage en ligne mais également sites internet des hôteliers). La principale différence entre ces deux types de plateformes est que les agences de voyage en ligne permettent au client de réaliser une transaction en prélevant une commission sur le prix reversé à l’hôtelier tandis que les sites de comparaison de prix redirigent les clients vers les différents canaux de vente existants sur le marché (dont les agences de voyage en ligne) en leur facturant des coûts par clics.

Comme illustré sur la Figure 1, deux grand groupes dominent le secteur de l’hôtellerie et sont propriétaires à la fois d’agences de voyage en ligne et de sites de comparaison de prix. La plateforme de comparaison de prix Kayak a été rachetée en 2013 par le groupe Priceline également propriétaire d’agences de voyage en ligne comme Booking.com ou Agoda.com. La même année, Expedia Group a acquis la plateforme de comparaison de prix Trivago et détient aussi plusieurs agences de voyage comme Expedia ou Hotels.com. Chacun des sites de comparaison de prix référence ainsi des agences de voyage affiliées au même groupe que le sien, des agences qui appartiennent au groupe concurrent, des agences de voyage indépendantes et parfois le site de vente directe de l’hôtelier. Cette situation duale d’intégration verticale et de présentation sous forme de classements issus d’algorithme, souvent qualifiés de « boite noire », pousse à s’interroger sur la présence d’auto-référencement dans ce secteur qui pourrait à la fois fausser la concurrence et tromper les consommateurs.

Figure 1 : Intégration verticale dans le secteur de l’intermédiation hôtelière

Du point de vue de ces derniers, les sites de comparaison de prix représentent fidèlement l’ensemble des offres présentes sur le marché. Si l’argument tarifaire était initialement le principal critère du classement, d’autres éléments entrent désormais en compte, ce qui remet en cause la pertinence et l’objectivité des offres qui leur sont présentées. En janvier 2020, la Commission australienne de la concurrence et de la consommation[4] a conclu que Trivago avait induit les consommateurs en erreur en indiquant que son site les aiderait à identifier les tarifs les moins chers disponibles pour un hôtel donné alors que son algorithme de classement accordait un poids prépondérant à la commission (au coût par clic) payée par le canal de vente à Trivago. L’intégration verticale des plateformes au sein d’un même groupe est à présent un paramètre de plus susceptible de jouer dans l’algorithme de classement des offres présentées.

Les résultats d’une étude récente

Dans un article récent[5], des chercheurs français et allemands étudient la problématique de l’auto-préférence appliquée à ce marché verticalement intégré de l’intermédiation hôtelière. En particulier, ils étudient empiriquement si une plateforme de comparaison de prix verticalement intégrée à un groupe possédant également des agences de voyage en ligne (en l’occurrence Kayak détenu par Booking Holding) favorise ses propres canaux de vente affiliés (Booking.com au détriment d’Expedia par exemple).

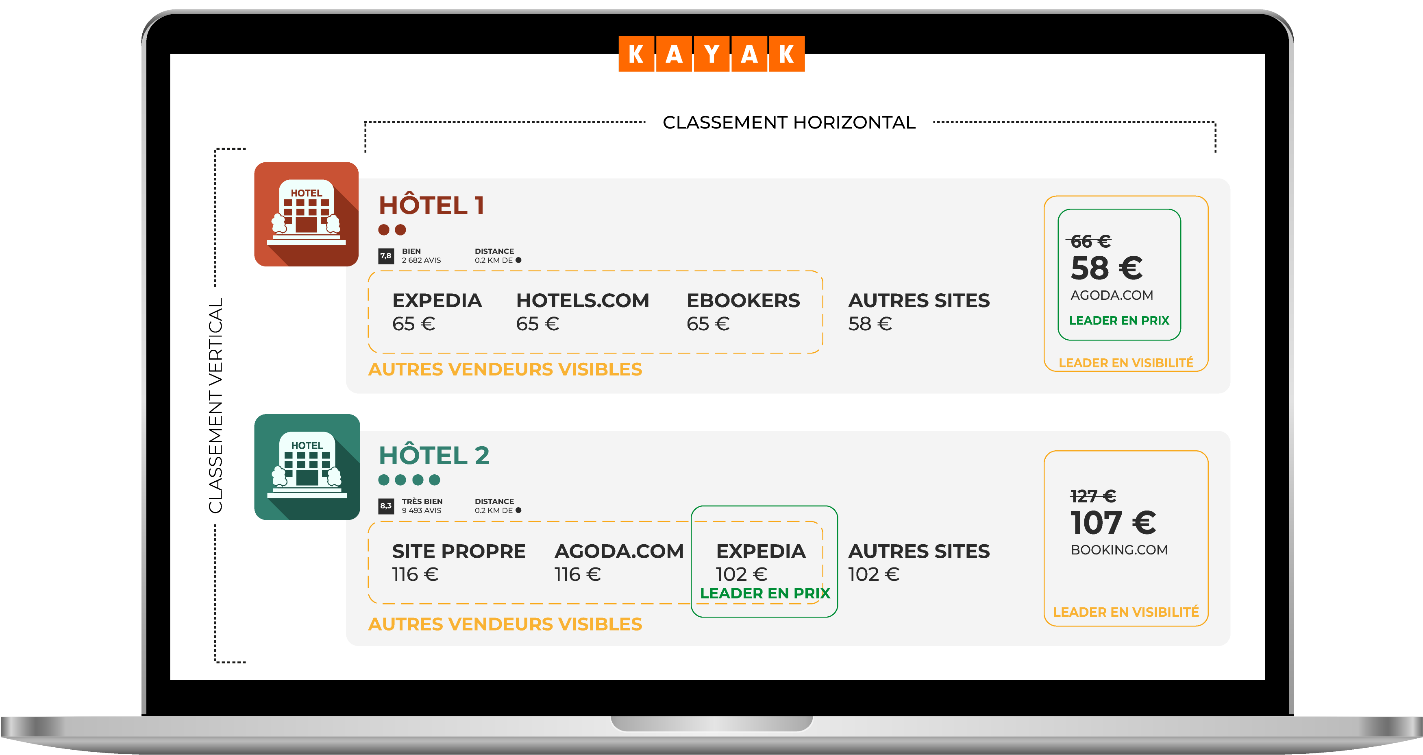

Comme sur la plupart des sites de comparaison de prix, sur la page de Kayak, les résultats de recherche font apparaitre les hôtels les uns au-dessus des autres (classement vertical), puis, pour chaque hôtel, les vendeurs proposant un prix en ligne sont affichés les uns à côté des autres (classement horizontal). Un vendeur en particulier est mis en avant au moyen d’un affichage prédominant encadré, c’est le leader en visibilité, un équivalent de la « buy box » d’Amazon. Les classements verticaux et horizontaux présentés sur la page internet de Kayak sont le résultat de l’algorithme de l’entreprise intégrée.

Dans ce contexte, l’intuition des chercheurs est qu’une situation d’auto-préférence pourrait se présenter sous deux formes. D’abord, s’agissant du classement horizontal des vendeurs pour un même hôtel, la présentation des canaux de vente pourrait être considérée comme biaisée et suggérer de l’auto-préférence si, toutes choses égales par ailleurs, le leader en visibilité n’était pas l’un des vendeurs proposant le prix le plus compétitif mais un vendeur affilié au même groupe que Kayak, par exemple Booking Holding. Cette situation serait typiquement celle du classement horizontal de l’hôtel n°2 affiché sur la Figure 2 : alors qu’Expedia propose une chambre à 102€, son offre est moins visible que celle de Booking, agence de voyage du groupe Booking Holding détenant également Kayak, pourtant cinq euros plus chère. A l’inverse, pour le premier hôtel, l’offre mise en avant est bien l’une des plus compétitives, ce qui correspond au présupposé des consommateurs et n’est donc pas de nature à l’induire en erreur. Ensuite, en ce qui concerne le classement vertical des hôtels, la présentation des offres pourrait être considérée comme biaisée et suggérer de l’auto-préférence si, toutes choses égales par ailleurs les hôtels pour lesquels une agence de voyage du groupe serait plus compétitive, seraient mieux classés sur la page que les autres.

L’analyse est réalisée sur des données de requêtes collectées automatiquement sur le site de comparaison de prix Kayak, avant l’entrée en vigueur de la réglementation, entre 2014 et 2017 pour des hôtels à Paris. Les auteurs utilisent une méthode d’estimation économétrique en contrôlant par le maximum de paramètres qui pourraient être de nature à influer sur le prix d’un vendeur ou la position d’un hôtel dans le classement, en particulier la saisonnalité, la popularité des vendeurs ou les caractéristiques intrinsèques fixes dans le temps (comme l’équipement de l’hôtel).

Les résultats confirment les intuitions précitées. Toutes choses égales par ailleurs, Booking.com a une probabilité plus importante que les autres vendeurs d’être mis en avant (classement horizontal) que les autres. D’autre part, toutes choses égales par ailleurs, les hôtels pour lesquels l’agence concurrente Expedia est le canal de vente le plus compétitif sont en moyenne classés huit positions plus bas que des hôtels pour lesquels Booking est le canal le moins cher. Différentes analyses complémentaires permettent de s’assurer de la robustesse de ces résultats. En particulier, un modèle d’estimation identique est appliqué aux résultats de recherche d’un comparateur de prix non intégré (Google Hotels) afin de s’assurer que le biais observé est bien lié à l’intégration verticale des acteurs et non à une stratégie tarifaire des plateformes à travers le paiement de coûts par clic différenciés.

La mise en place d’une régulation

Afin de répondre à ces préoccupations, en novembre 2022, la loi européenne sur les marchés numériques (« Digital Markets Act »), est entrée en vigueur. Fruit d’un projet législatif dual avec le Digital Services Act (le « DSA »), ce texte vise à compléter les règles déjà présentes au sein de l’Union européenne en imposant aux services de plateforme essentiels en ligne (intermédiation, publicité, moteur de recherche, réseaux sociaux, navigateurs, etc.) des obligations objectives applicables ex ante, à la différence du droit de la concurrence sanctionnant les comportements abusifs ex post.

Les règles instituées par le DMA sont uniquement applicables aux contrôleurs d’accès du marché numérique («gatekeepers») qui s’auto-désignent auprès de la Commission européenne lorsqu’ils remplissent trois conditions cumulatives, quel que soit leur lieu d’établissement ou de résidence. Un contrôleur d’accès est défini comme une entreprise présente dans au moins trois Etats membres de l’Union européenne avec chiffre d’affaires annuel d’au moins 7,5 milliards d’euros en Union européenne (ou une valorisation boursière d’au moins 75 milliards d’euros), comptabilisant au moins 45 millions d’utilisateurs finaux mensuels et au moins 10 000 entreprises utilisatrices par an établies dans l’Union européenne. Ces seuils doivent avoir été atteints depuis au moins les deux derniers exercices.

Parmi les nombreuses règles contenues dans la loi, le contrôleur d’accès a l’interdiction de mettre en place un traitement préférentiel vis-à-vis de ses propres produits (auto-préférence). Cela concerne en particulier quatre situations potentielles. D’abord, le cas où certaines applications logicielles ou certains services sont préinstallés par le contrôleur d’accès. Ensuite, une situation dans laquelle le contrôleur d’accès propose ses propres services d’intermédiation en ligne par le biais de son propre moteur de recherche en ligne (par exemple Google Shopping). Troisièmement, les structures verticalement intégrées dans lesquelles les contrôleurs d’accès proposent certains produits ou services aux utilisateurs finaux par l’intermédiaire de leurs propres services de plateforme essentiels ou d’une entreprise utilisatrice sur laquelle ils exercent un contrôle. Enfin, le contrôleur d’accès ne doit pas, en termes de classement, accorder un traitement plus favorable à ses propres services (par exemple Amazon et sa buy box).

Cette réglementation devrait donc être de nature à remédier aux pratiques d’auto-préférence observées sur le marché de l’intermédiation hôtelière. La question reste toutefois de savoir si la définition d’un contrôleur d’accès au sens de la Commission européenne sera suffisante et évolutive afin d’être en capacité d’englober l’ensemble des acteurs susceptibles de mettre en œuvre ce type de pratiques.

Cet article a été initialement publié le 17 avril.

[1] European Commission Decision (2017); CaseAT.39740—Google Search(Shopping)

[2] Arrêt du 10 novembre 2021 – Google et Alphabet / Commission (Google Shopping), Affaire T612/17.

[3] Antitrust: Commission accepts commitments by Amazon barring it from using marketplace seller data, and ensuring equal access to Buy Box and Prime, lien.

[4] https://www.accc.gov.au/media-release/trivago-misled-consumers-about-hotel-room-rates

[5] Cure, M., Hunold, M., Kesler, R., Laitenberger, U., & Larrieu, T. (2022). Vertical integration of platforms and product prominence. Quantitative Marketing and Economics, 20(4), 353-395.

Avant de rejoindre l'Autorité, elle a été Chef de projets "Commerce & Entreprises" à la Direction générale des entreprises du Ministère de l’économie (2022-2023).Elle était notamment en charge de l'évaluation des politiques publiques pour des dossiers concernant le travail dominical dans les commerce, la régulation des places de marché numériques, les sujets de fiscalité foncière des commerces ou encore la concurrence équilibrée et loyale entre toutes formes de commerce.

Morgane a également été coordinatrice des enseignements de microéconomie et de la voie de spécialisation Data Science for Business Decision à l'ENSAE Paris (2019-2022), enseignant, élaborant les contenus pédagogiques et conseillant les étudiants pour l'ensemble du programme de microéconomie, d'économie industrielle et de marketing quantitatif de l'école.

Ingénieure statisticienne-économiste formée à l’ENSAE (2016), elle est aussi titulaire d'un Master 2 de recherche et d'un Doctorat en économie de l'Institut Polytechnique de Paris (2020).