Cet article a initialement été publié sur le site Bloc-notes Eco de la Banque de France, le 23 décembre 2022.

La hausse des prix mondiaux du blé ces deux dernières années, en particulier depuis le début de la guerre en Ukraine, reflète une forte intégration du marché et une dépendance élevée aux prix de l’énergie et des engrais. Alors que plusieurs pays en développement dépendent d’un petit nombre d’exportateurs de blé, une action coordonnée et une diversification des cultures sera nécessaire pour endiguer l’insécurité alimentaire.

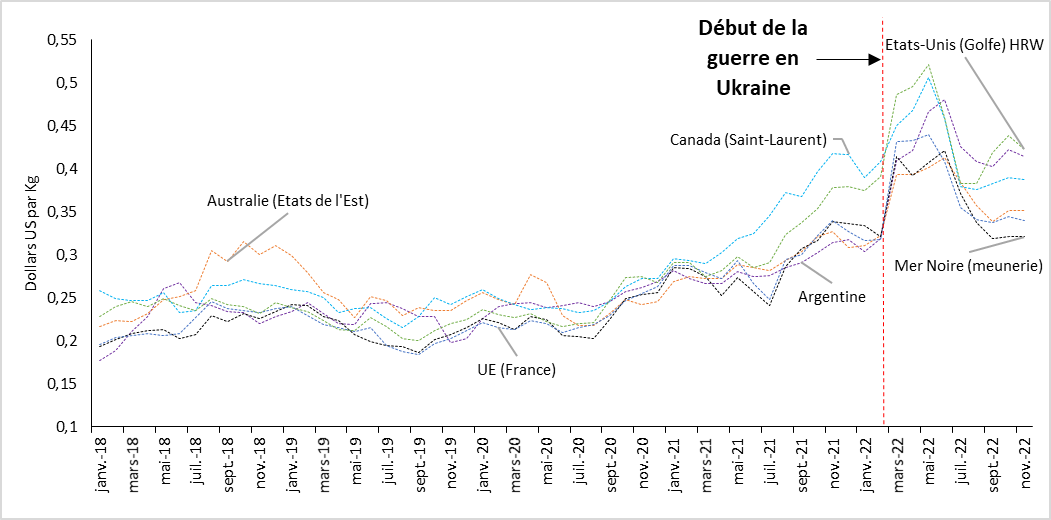

Graphique 1 : Prix internationaux du blé à l’exportation (FOB) dans différents marchés

Source : FAO.

Comment expliquer la hausse historique des prix du blé ?

En hausse depuis 2020, les prix mondiaux du blé ont fortement augmenté depuis le début de la guerre en Ukraine en février 2022. Le prix international du blé américain HRW (Hard Red Winter) – variété la plus échangée – a atteint un record de 522,3 USD la tonne en mai 2022 avant de reculer au cours des mois qui ont suivi. Reflétant la forte intégration horizontale des marchés des produits de base agricoles (Just et Echaust, 2022), les prix internationaux à l’exportation du blé ont nettement augmenté dans différentes zones géographiques (Graphique 1).

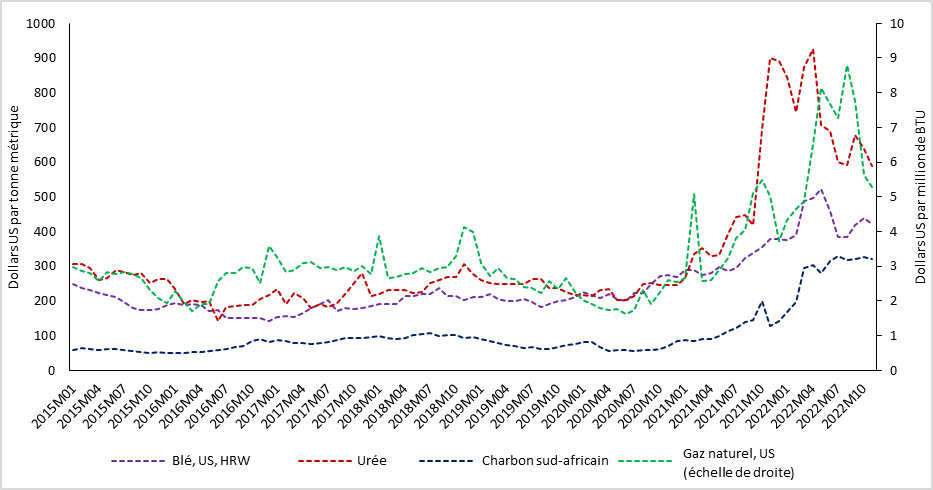

Cette récente flambée des prix mondiaux du blé pourrait s’expliquer, entre autres, par la forte augmentation des prix des engrais, par les perturbations de l’offre ukrainienne et par certaines restrictions appliquées au commerce du blé dans certains pays. Premièrement, le blé reste l’une des cultures les plus consommatrices d’engrais au monde. La hausse des prix des engrais à base d’urée depuis 2020, principalement liée à l’augmentation des cours du gaz naturel et du charbon, a donc contribué au renchérissement du blé (Graphique 2). Deuxièmement, la guerre en Ukraine, pays d’où provient environ un dixième des exportations mondiales de blé, de farine et d’autres produits à base de blé, a perturbé l’approvisionnement en provenance de la région de la mer Noire. Troisièmement, les restrictions commerciales jouent un rôle dans la hausse des cours, comme cela a été déjà constaté pendant la crise de 2008 (Headey, 2010). En octobre 2022, huit pays appliquaient toujours des interdictions d’exporter ou des taxes sur le blé. Ces restrictions pourraient elles aussi avoir également alimenté la hausse mondiale des cours du blé. Le fléchissement des prix observé au troisième trimestre s’explique, entre autres par l’Initiative céréalière de la mer Noire en juillet 2022, le lissage de l’approvisionnement mondial en blé ukrainien et l’affaiblissement des perspectives de croissance mondiales.

Graphique 2 : Prix nominal mondial du blé, de l’urée, du charbon et du gaz naturel (base mensuelle)

Source : Banque mondiale.

L’asymétrie de l’offre menace l’approvisionnement en blé des pays en développement

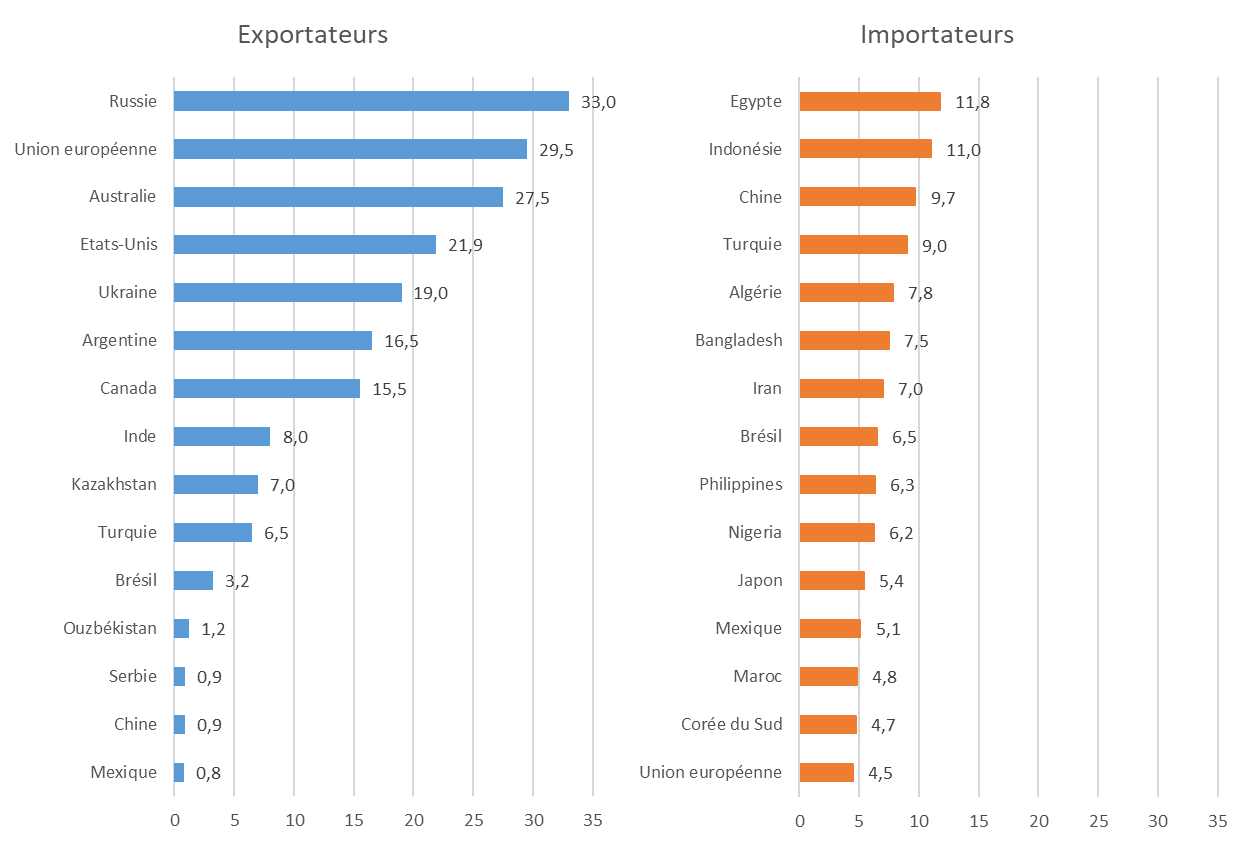

Adaptable à une grande diversité de conditions climatiques, le blé est actuellement cultivé presque partout dans le monde. Sa production n’en reste pas moins asymétrique : les vingt premiers pays producteurs représentent environ 86 % de la production mondiale. Les trois quarts du blé produit chaque année dans le monde sont consommés au sein des pays où ils sont produits, le surplus étant exporté ou stocké. Les principaux producteurs mondiaux ne sont donc pas nécessairement des exportateurs majeurs. La Chine et l’Inde, par exemple, stockent respectivement près de la moitié et d’un sixième du blé qu’elles produisent pour assurer leur sécurité alimentaire. En 2021-22, les cinq premiers exportateurs de blé au monde étaient, par ordre d’importance, la Russie, l’Union européenne, l’Australie, les États-Unis et l’Ukraine, et les cinq principaux importateurs l’Égypte, l’Indonésie, la Chine, la Turquie et l’Algérie (Graphique 3). La Chine, pourtant deuxième plus grand producteur, importe du blé en grande quantité dans le cadre de sa stratégie de sécurité alimentaire, sa production ayant été inférieure à sa consommation ces dernières années.

Graphique 3 : 15 premiers exportateurs et importateurs de blé en 2021-22 (en millions de tonnes)

Source : USDA.

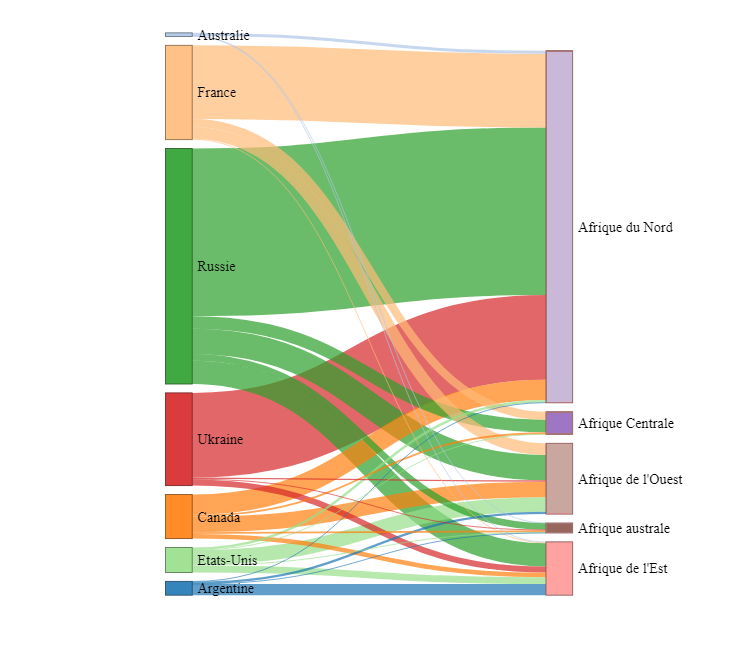

La concentration de l’offre et le fait qu’un quart seulement de la production mondiale de blé fasse l’objet d’échanges commerciaux rendent les importateurs très vulnérables aux chocs d’offre et aux perturbations commerciales. De nombreux pays en développement, notamment en Afrique, font face à cette situation du fait de capacités de production limitées. Selon le rapport FARM, le blé représente en moyenne environ 13 % de l’apport calorique en Afrique, et plusieurs pays africains allouent des subventions pour que le pain reste abordable. Dans tous les pays d’Afrique subsaharienne, environ 90 % de la consommation de blé dépend des importations, et cette céréale représente un aliment de base essentiel en Afrique du Nord. Dans trente-huit pays du continent africain cette dépendance aux importations est de l’ordre de 100 %. En particulier, les pays africains dépendent fortement de la région de la mer Noire – Russie et Ukraine – d’où proviennent environ 51 % de leurs importations de blé (Graphique 4). Cette dépendance élevée des économies africaines à un marché à l’exportation asymétrique aggrave l’insécurité alimentaire du continent, qui s’est déjà accentuée ces deux dernières années en raison du changement climatique (Banque mondiale). En 2022, 140 millions de personnes sont en situation d’insécurité alimentaire aiguë en Afrique, d’après la Banque mondiale.

Graphique 4 : Importations de blé en Afrique et principaux pays fournisseurs (2020)

Source : BACI, données 2020.

Note : seules les exportations provenant des sept premiers fournisseurs de blé (en volume) des pays africains sont prises en compte. La subdivision en régions repose sur la classification des Nations unies. Les exportateurs figurent à gauche du graphique et les importateurs à droite.

Cette situation inquiétante requiert une coordination et une diversification des cultures au niveau mondial

Selon la Banque mondiale, la guerre en Ukraine semble avoir sensiblement affecté la production, la consommation et le commerce des produits de base. Les cours élevés du gaz pourraient se répercuter sur le prix des engrais, avec pour effet de limiter leur utilisation, ce qui réduirait le rendement des cultures de blé. Les prix du blé devraient rester élevés à court terme compte tenu du resserrement de l’offre en 2022-23 et exacerber l’insécurité alimentaire et l’inflation au niveau mondial.

Comme évoqué précédemment, le blé constitue une part importante du régime alimentaire de base, et ses prix mondiaux élevés devraient pénaliser les ménages des pays en développement, qui consacrent une fraction comparativement significative de leurs revenus à l’alimentation. Cela aura également des implications macroéconomiques notables pour ces économies, en fonction de leur degré de dépendance aux importations de blé.

Une telle situation requiert une coordination urgente et proactive au niveau mondial, comme l’ont souligné les responsables de plusieurs organisations multilatérales dans des déclarations conjointes. Plusieurs initiatives ont déjà été mises en œuvre pour remédier aux problèmes de sécurité alimentaire à l’échelle planétaire, notamment l’initiative Food and Agriculture Resilience Mission (FARM) lancée initialement par la France, le Mécanisme de financement des importations alimentaires proposé par la FAO, et l’Alliance mondiale pour la sécurité alimentaire créée par le G7 et la Banque mondiale. Les agences internationales doivent poursuivre leurs efforts pour convaincre les autorités de ne pas imposer de restrictions commerciales sur le blé. Les États doivent également envisager de cesser, à court terme, d’utiliser du blé pour la production de bioéthanol afin d’améliorer l’offre mondiale destinée à l’alimentation et, ainsi, de protéger les ménages défavorisés des pénuries. Enfin, cette problématique appelle un renforcement et une diversification des capacités locales de production céréalière, en particulier dans les pays à faible revenu et qui dépendent des importations de blé, en vue de garantir la sécurité alimentaire à long terme.

Mots-clés : Marchés financiers – Matières premières – Séries temporelles

Paul Vertier (ENSAE 2014) est économiste à la Banque de France.

Thibault Lemaire est doctorant à l’Université Paris 1 Panthéon Sorbonne et chargé de recherché à la Banque de France.

Arthur Stalla-Bourdillon est économiste à la Direction des Études et de la Conjoncture Internationale au sein de la Banque de France.

Curieux curieux

Aucune prise en compte des stocks et de leur mécanisme spéculatif !!!

Pas sérieux