![]() Cet article a été initialement publié sur le site de l’Institut Paris Region (https://www.institutparisregion.fr/) :

Cet article a été initialement publié sur le site de l’Institut Paris Region (https://www.institutparisregion.fr/) :

La reconversion de bâtiments d’activités est de plus en plus mise en avant par les acteurs politiques et les médias comme une des réponses possibles au manque structurel de logements en Île-de-France. Quel apport peut-on vraiment attendre, dans un avenir proche, de ce mode de production ?

Portée par les objectifs Zéro artificialisation nette (ZAN)[1] et Zéro émissions nettes (ZEN)[2], ainsi que par le développement du télétravail, la transformation de bâtiments non résidentiels en logements semble bénéficier d’un contexte particulièrement favorable à son essor. Des bâtiments de toutes natures sont concernés : non seulement des surfaces de bureaux, mais aussi des locaux commerciaux, de stockage, industriels et agricoles, en passant par des bâtiments publics (administratifs, scolaires, etc.) ou encore des parkings aériens. La transformation de ces bâtiments d’activités vient également répondre à la problématique de l’obsolescence d’une partie d’entre eux, soumis à des exigences croissantes (environnementales, de localisation, etc.) de la part de leurs utilisateurs et de la puissance publique. Le potentiel avéré des opérations de ce type ne doit cependant pas être surestimé : il demeure des freins importants à leur généralisation, et les données disponibles (lire encadré p. 2) permettent de mieux cerner leur poids en matière de production résidentielle ces dernières années en Île-de-France, donnant une idée plus précise de la contribution à en attendre à court et à moyen termes. Par l’ampleur des surfaces potentiellement concernées, les bureaux, qui ont représenté un peu plus de la moitié des logements produits par ce biais sur la période 2013-2021, constituent un enjeu particulier.

Un contexte favorable à la « seconde vie » du bâti

Dans une optique ZAN, la transformation de bâtiments obsolètes en logements permet d’éviter la consommation de terrains non bâtis tout en autorisant une densification à bas bruit de l’espace urbanisé. Elle offre aussi l’occasion de renforcer la mixité urbaine en améliorant l’équilibre entre emploi et logement dans les territoires à forte dominante tertiaire. Ces transformations peuvent concourir à la mixité sociale en favorisant la production de logements sociaux dans les zones tendues.

Dans une optique ZEN, outre une limitation de l’artificialisation des sols, ces reconversions améliorent le bilan carbone de la production de logements neufs grâce à la conservation d’une partie importante du gros œuvre, contrairement aux opérations de démolition-reconstruction[3]. Corollaire de ce type d’opérations, la rénovation des bâtiments entraîne en outre leur mise à niveau en matière de réglementation énergétique. De ce point de vue, la mise en application, en 2022, du « décret tertiaire »[4], qui rend obligatoire d’importants travaux de rénovation énergétique dans le bâti existant, devrait vraisemblablement encourager ces opérations en poussant certains propriétaires à mettre sur le marché leurs actifs les moins performants.

L’État exprime depuis quelques années sa volonté de favoriser les dynamiques de transformation de bâtiments d’activités en logements[5]. Promulguée en 2018, la loi Elan portant sur l’évolution du logement, de l’aménagement et du numérique est venue renforcer un régime dérogatoire au Plan local d’urbanisme (PLU) en faveur des opérations de reconversion vers du logement. Ainsi, ces dernières peuvent non seulement déroger aux règles relatives à la densité et aux obligations en matière d’aires de stationnement, mais aussi s’affranchir potentiellement des obligations en matière de mixité sociale (hors communes carencées en logements sociaux au sens de la loi Solidarité et renouvellement urbain – SRU), tout en bénéficiant d’un « bonus de constructibilité » de 30 % par rapport au gabarit de l’immeuble initial[6]. Ces dispositions n’ont toutefois pas de caractère automatique, et doivent faire l’objet d’une négociation entre la collectivité et le porteur du projet. Dernière évolution réglementaire en date, à partir du 1er janvier 2023, toute construction ou démolition d’un bâtiment nécessitera de réaliser au préalable une « étude du potentiel de changement de destination et d’évolution »[7], suivant la loi Climat et résilience de 2021.

Au niveau des collectivités, outre des aides locales spécifiques pour ces opérations, des « appels à projets urbains innovants » se focalisent désormais sur la conversion de bureaux en logements, à l’instar des programmes « Réinventer Paris 3 » (2021) et « Inventons la Métropole du Grand Paris 3 » (2022).

Des freins persistants, souvent structurels

Le marché de la reconversion s’inscrit à l’interface entre des sous-secteurs de l’immobilier encore très compartimentés et tributaires de logiques économiques parfois radicalement différentes. Pour un même actif, un investisseur institutionnel privé, un bailleur social ou un promoteur privé peuvent ainsi avoir des estimations et des visions très éloignées.

La fiscalité et les coûts induits pour les collectivités ne facilitent pas non plus ce type d’opérations. À surface donnée, les bâtiments d’activités génèrent globalement davantage de recettes fiscales que les logements et pèsent bien moins sur les services publics locaux.

Sur un plan technique, les caractéristiques du bâtiment telles que son gabarit, la nature de sa façade, la structure du gros œuvre ou la présence d’amiante, notamment, affectent considérablement la faisabilité d’une opération. Les études techniques et architecturales préalables sont dès lors aussi cruciales que coûteuses avant d’engager les projets. Chaque opération étant singulière, « l’industrialisation » de ces transformations demeure limitée et la part d’imprévus importante. Autant de facteurs qui, selon les acteurs de ce marché, renchérissent le coût de revient des opérations de transformation par rapport à celles réalisées en destruction-reconstruction[8]. L’équation économique est rendue d’autant plus délicate que – après mise en place des cloisons séparatives des logements, création des parties communes, aménagement éventuel de nouveaux puits de lumière, etc. – les maîtres d’ouvrage pâtissent d’une perte de surfaces commercialisables par rapport aux bâtiments initiaux. À cela s’ajoute la question de certaines normes (incendie, accessibilité…), qui diffèrent d’une destination à l’autre.

Une production jusqu’ici contenue

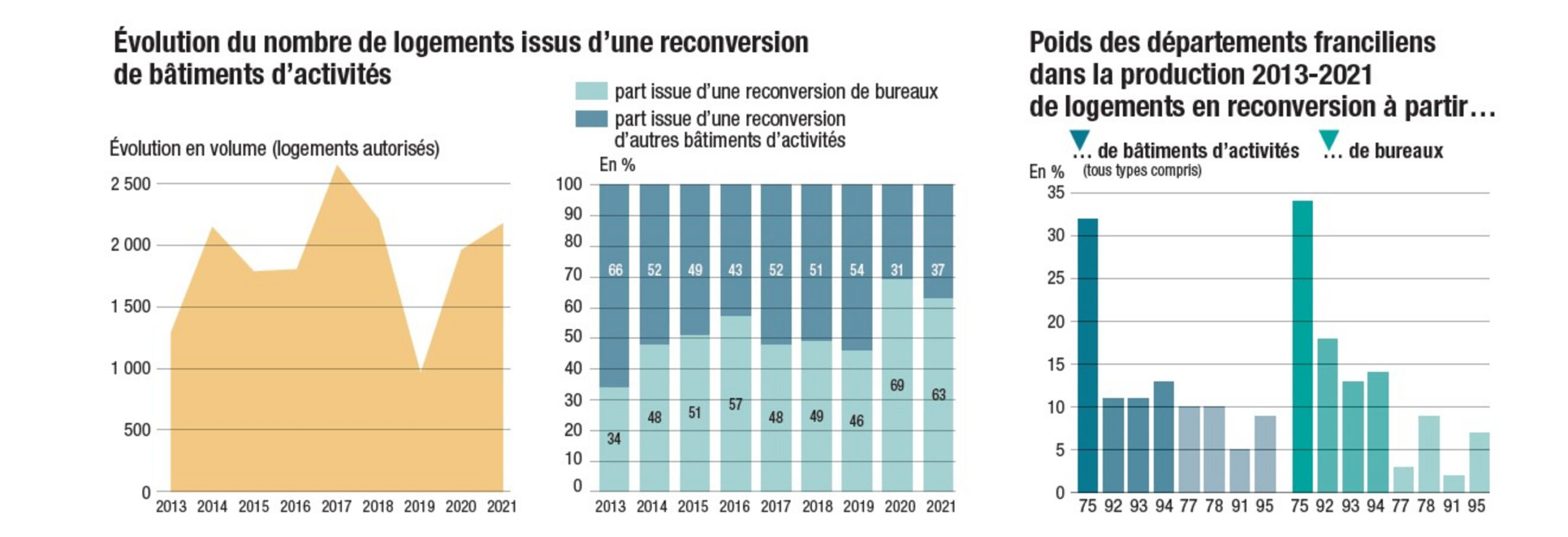

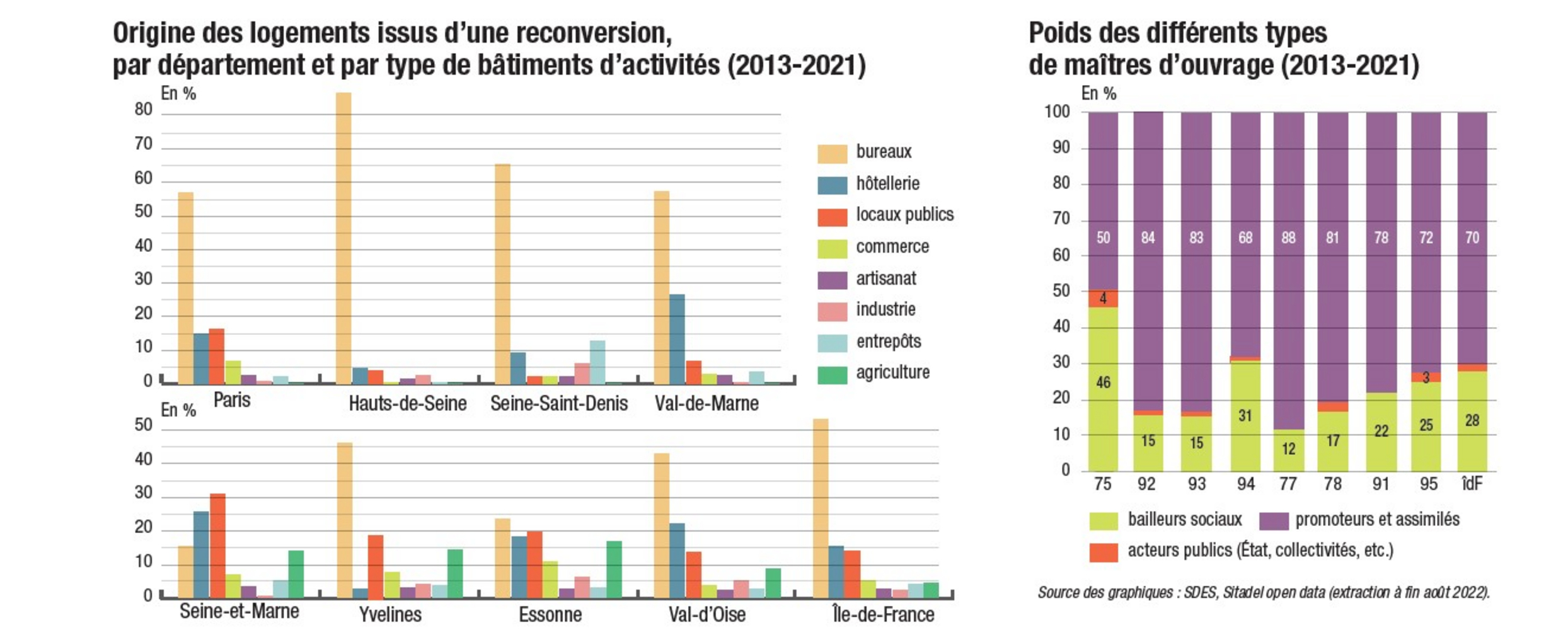

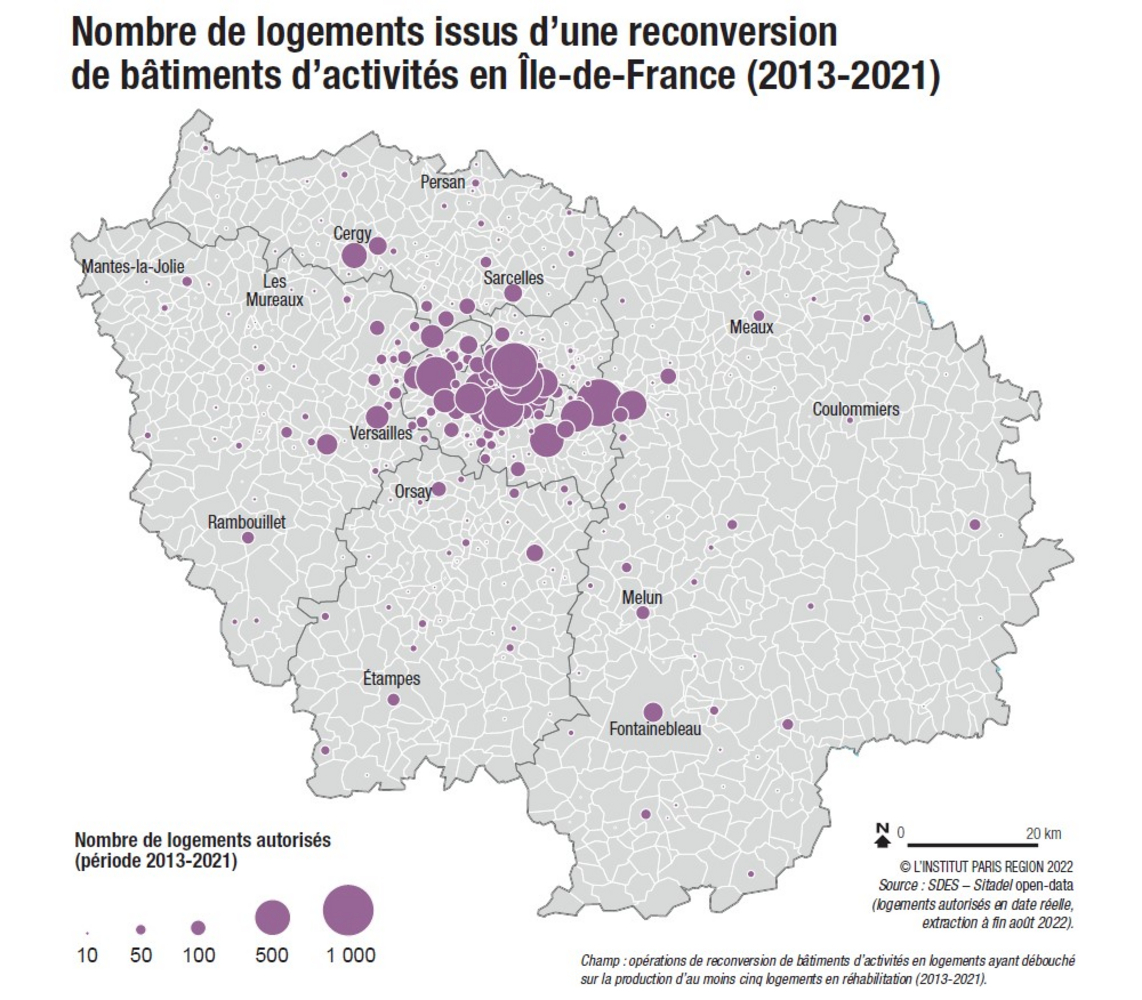

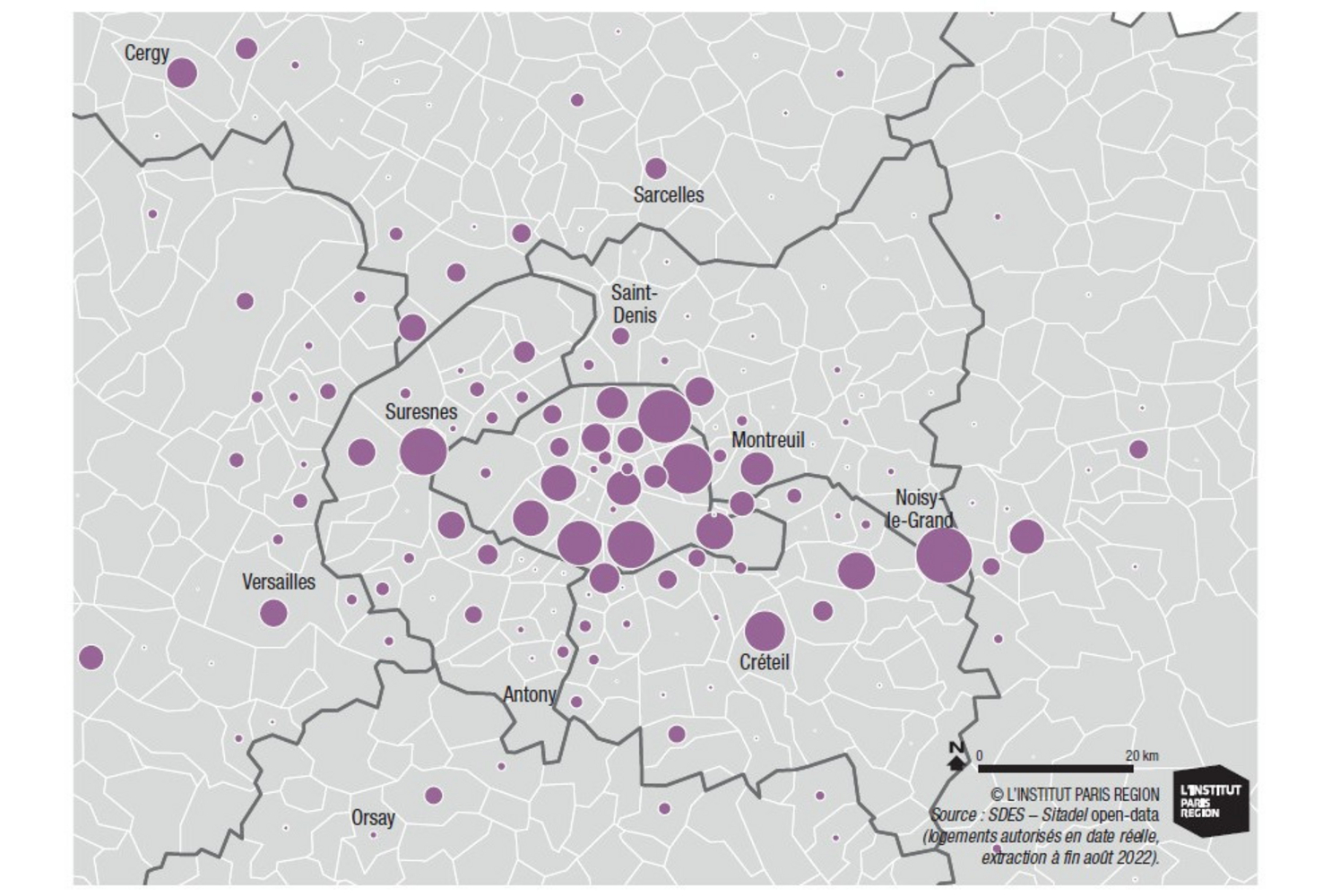

Entre 2013 et 2021, les opérations de transformation en faveur du logement[9] ont représenté en moyenne environ 1 900 logements autorisés par an, pour une surface de 97 000 mètres carrés convertis annuellement (voir dataviz p. 3). Les données actuellement disponibles ne laissent pas encore deviner d’expansion notable de la production du secteur. La transformation de bâtiments d’activités n’a donc représenté jusqu’ici qu’environ 3 % de l’objectif légal de 70 000 logements à produire chaque année en Île-de-France, fixé par la loi Grand Paris de 2010. Deux tiers des logements issus de reconversions sont situés à Paris et en petite couronne (voir cartes p. 4). Paris est de loin le département francilien le plus actif, pesant à lui seul pour un tiers de cette production, avec en particulier un nombre important d’opérations recensées depuis 2013 dans les 19e (770 logements autorisés en 18 opérations), 20e (679 logements, 21 opérations), 13e (606 logements, 10 opérations) et 14e (536 logements, 15 opérations) arrondissements. En petite couronne, outre un pôle comme Suresnes (634 logements, 11 opérations) – commune de l’Ouest parisien à l’interface entre Paris et le quartier d’affaires de La Défense –, une bande de production ressort particulièrement dans la partie sud-est de l’agglomération, caractérisée par des opérations de taille importante, entre Créteil (440 logements en 2 opérations seulement), Champigny-sur-Marne (407 logements en 4 opérations) et surtout Noisy-le-Grand, le principal pôle francilien en matière de reconversions sur la période écoulée (847 logements en seulement 4 opérations). Enfin, quelques pôles de moindre envergure se distinguent en grande couronne, à l’instar de Cergy (262 logements en 5 opérations) ou Versailles (228 logements en 13 opérations).

Le dynamisme parisien en matière de reconversions repose non seulement sur des prix du logement très élevés et un tissu ancien souvent propice, mais aussi sur un volontarisme politique se traduisant en particulier par des bailleurs sociaux très actifs sur ce segment, ceux-ci étant à l’origine de 46 % des logements autorisés issus d’un changement d’usage dans la capitale (28 % si l’on considère l’ensemble de l’Île-de-France). De manière générale, les bailleurs sociaux ont donc représenté, à côté des maîtres d’ouvrage privés, une part notable des opérations de transformation sur la période écoulée.

36 % des logements produits en reconversion de bâtiments d’activités l’ont été en résidences avec services – essentiellement en résidences étudiantes ou en résidences à vocation sociale (respectivement 59 % et 23 % des logements concernés) –, ce type de produits se prêtant particulièrement bien aux contraintes architecturales inhérentes à ces chantiers. Il faut enfin noter qu’une grande partie des opérations de reconversion impliquant une production de logements débouchent de fait sur une mixité d’usages, mêlant surfaces résidentielles, tertiaires, commerciales, etc.

Reconvertir les surfaces de bureaux : un enjeu majeur mais complexe

Sur l’ensemble des bâtiments d’activités reconvertis en logements, les surfaces de bureaux ont été à l’origine d’une majorité des logements produits sur la période 2013-2021 (53 %) – suivies de loin par les surfaces hôtelières et les anciens bâtiments publics (respectivement 15 % et 14 %). Bien que détenues par des acteurs privés et présentant des configurations initiales généralement inadaptées à un usage résidentiel, les surfaces de bureaux obsolètes constituent un enjeu spécifique et incontournable pour le développement des reconversions en Île-de-France. Les recompositions à l’œuvre sur les marchés tertiaires depuis la crise sanitaire pourraient jouer à cet égard un rôle d’accélérateur. En 2020-2021 déjà, la part des surfaces de bureaux dans le total des conversions a atteint un nouveau point haut, avec 65 % des logements produits. La montée en puissance du télétravail et, son corollaire, la diffusion du flex office (espaces de travail « flexibles », sans places fixes attribuées aux salariés) entraînent un ajustement de l’occupation des actifs. Les entreprises optimisent leurs stratégies immobilières, ce qui se traduit par une augmentation de la vacance sur le marché des bureaux francilien : celle-ci est passée de 2,6 millions de mètres carrés fin 2019 (soit juste avant la crise) à environ 4,4 millions de mètres carrés à la mi-2022, dont 77 % de seconde main[10].

Surtout, certains immeubles pâtissent d’une vacance dite « durable ». Essentiellement localisés en petite et en grande couronnes, ils représentent un enjeu grandissant pour les collectivités en termes d’image, de recettes fiscales et de pertinence de l’usage de l’espace urbanisé. Plus que jamais, ils apparaissent comme un réservoir mobilisable pour faciliter la production de logements, et l’ensemble des grands promoteurs nationaux prospectent désormais massivement ces immeubles potentiellement transformables. À l’échelle de l’Île-de-France, le volume de bureaux concerné par une vacance durable d’au moins deux années consécutives avoisinerait 1,1 million de mètres carrés[11]. La part des surfaces de première main dans ces volumes demeure limitée – autour de 20 % –, mais peut atteindre 30 % dans les Hauts-de-Seine, signe d’une suroffre plus prononcée dans certains territoires.

Toutefois, le potentiel de reconversion ne se limite pas aux seuls immeubles en situation de vacance durable. C’est le cas de l’ensemble des actifs de seconde main (ceux antérieurs aux années 2000, notamment), dont la localisation et les espaces de travail apparaissent de moins en moins attractifs.

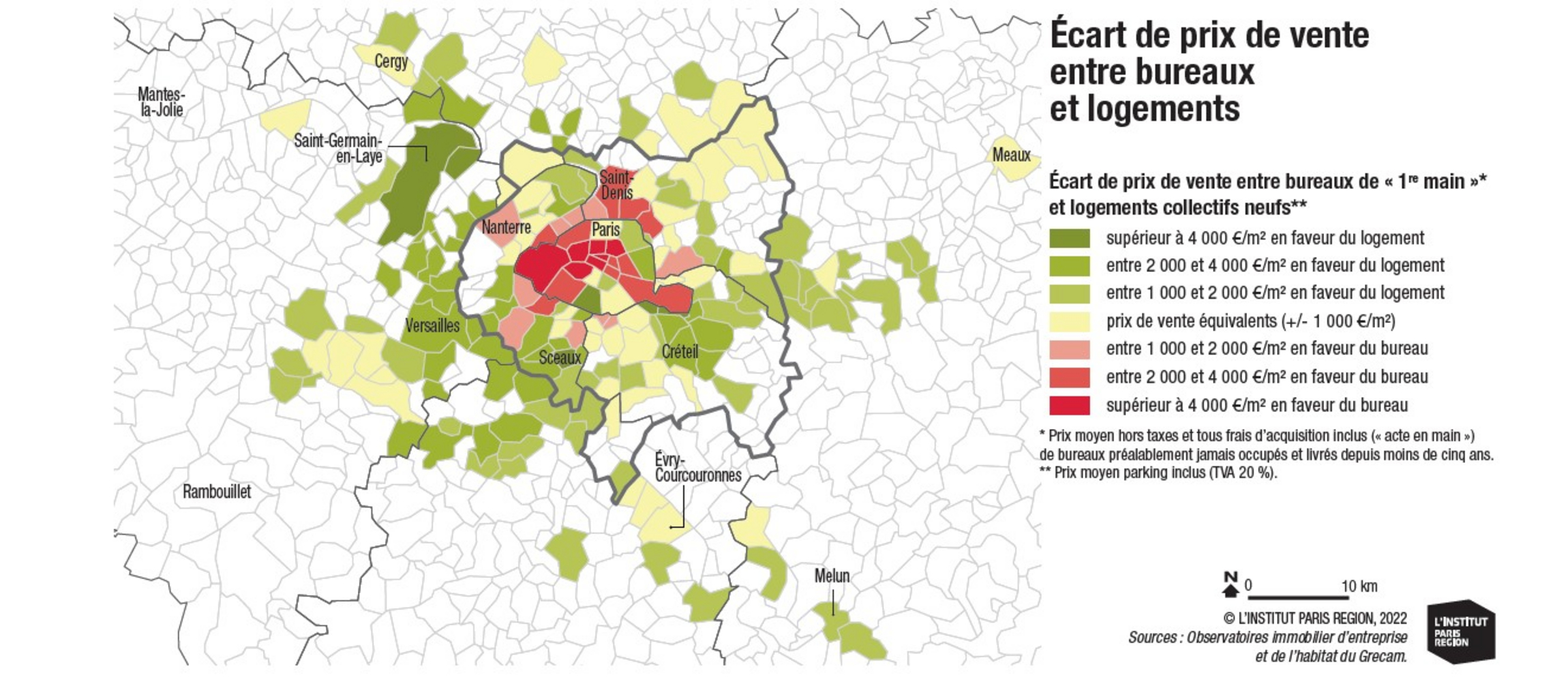

Pour les acteurs privés de la promotion résidentielle, les surfaces de bureaux à fort potentiel sont, avant tout, celles qui présentent des conditions financières avantageuses. Les immeubles anciens situés dans des zones où les prix du logement sont comparables ou supérieurs à ceux du bureau sont logiquement plébiscités (voir carte p. 3). Les exemples de transformations de bureaux se sont multipliés dans les marchés les plus centraux de l’agglomération parisienne. Paris a représenté 34 % des logements autorisés issus de bureaux, suivie des Hauts-de-Seine (18 %), du Val-de-Marne (14 %) et de la Seine-Saint-Denis (13 %). Les Hauts-de-Seine se démarquent en outre par la prédominance, dans leurs opérations de reconversion, des surfaces de bureaux (86 % des logements autorisés).

Dans le même temps, il est à noter que la liste des immeubles de bureaux connaissant des difficultés durables de commercialisation se renouvelle constamment. Cette forte rotation des bâtiments en situation de vacance durable illustre la capacité des propriétaires à repositionner leurs actifs (baisse des loyers, rénovations…). Les bureaux demeurent un produit d’investissement attractif, et ceux partiellement ou totalement vacants, s’ils présentent des marges de valorisation importantes en cas de rénovation, continuent le plus souvent d’attirer des investisseurs value-added[12], en particulier au sein des marchés « prime », c’est-à-dire les plus centraux et valorisés.

Le gisement d’immeubles de bureaux reconvertibles demeure donc mouvant, et la transformation en logements s’avère ainsi, en cas de difficultés, une option parmi d’autres pour les propriétaires. Et même lorsqu’un bâtiment de bureaux est finalement remplacé par du logement, la reconversion du bâti existant est encore loin, aujourd’hui, d’être l’option majoritairement retenue. Ainsi, dans les Hauts-de-Seine, depuis le début des années 2010, la démolition-reconstruction a finalement été privilégiée dans 80 à 85 % des opérations concernées.

Au-delà du dépassement de certaines contraintes techniques et normatives, la transformation de bâtiments d’activités en logements, si elle est appelée à se développer fortement à l’avenir, implique un véritable changement de paradigme de la part de tous les acteurs de la production immobilière, publics comme privés. Pour les bâtiments neufs, notamment de surface importante, la question du potentiel de réversibilité des bâtiments devrait désormais être posée dès l’étape de conception. Concernant l’évolution du bâti existant, où se concentre l’essentiel des enjeux actuels, il y a nécessité à mieux intégrer cette problématique aux documents de planification et d’urbanisme, voire à identifier de façon systématique les bâtiments les plus propices. Un renforcement des dispositifs publics, et notamment des financements en soutien au secteur, sera également certainement une condition pour maximiser rapidement la production de logements issus de reconversions. Si ce mode de production n’est certainement pas amené à devenir prédominant en Île-de-France, il est toutefois tout à fait envisageable de doubler sur le court terme les niveaux de production observés jusqu’ici. Enfin, ces évolutions devront s’inscrire dans une réflexion plus globale sur la place respective à donner à l’ensemble des usages, tant résidentiels qu’économiques, qui contribuent au fonctionnement de la métropole francilienne.

Mots-clés : Bureaux – Logement – ZAN – ZEN – Urbanisme – Bureaux vacants

[1] La loi Climat et résilience du 22 août 2021 a défini un objectif Zéro artificialisation nette (ZAN) à l’horizon 2050. Les Régions sont chargées de la territorialisation de ces objectifs par le biais des documents d’aménagement dont elles ont la responsabilité. Par une délibération du 17 novembre 2021 lançant la révision du Schéma directeur de la Région Île-de-France (Sdrif), le conseil régional d’Île-de-France a fait du ZAN un objectif majeur de l’aménagement francilien.

[2] La loi Énergie-Climat du 8 novembre 2019 a fixé un objectif Zéro émissions nettes de gaz à effet de serre (GES) – et en particulier de carbone – à l’horizon 2050.

[3] La reconversion diviserait quasiment par deux les émissions (en équivalent carbone) d’un projet par rapport à la démolition-reconstruction, selon la société de conseil spécialisée Kareg. Et même sans démolition préalable, ce mode de production serait largement plus performant qu’une construction neuve ex nihilo aux normes RE 2020, dont les émissions seraient supérieures de 60 %. N.B. : la réglementation environnementale 2020 (RE 2020) fixe les normes de performance énergétique pour les nouvelles constructions et se distingue en particulier des réglementations thermiques (RT) précédentes en prenant en compte les émissions des bâtiments sur l’ensemble de leur cycle de vie, notamment au moment de leur construction, et pas seulement sur leur phase d’exploitation.

[4] Le « décret tertiaire », entré en vigueur le 1er octobre 2019, est issu de la loi Elan du 23 novembre 2018, et a pour but de réduire les émissions de GES dans le bâti tertiaire existant, public et privé, d’au moins 1 000 m² de surface de plancher. Depuis le 30 septembre 2022, les données énergétiques des actifs soumis au décret doivent être transmises à l’Ademe afin de fixer une feuille de route visant à atteindre des objectifs de réduction, soit en améliorant la performance énergétique du bâti aux horizons 2030 (-40 %), 2040 (-50 %) et 2050 (-60 %) au regard d’une année de référence (postérieure à 2010), soit en atteignant un seuil de consommation cible en valeur absolue (fixé par un arrêté « valeurs absolues 2 » du 13 avril 2022), variable en fonction de la catégorie du bâtiment.

[5] Une charte d’engagement pour la transformation de bureaux en Île-de-France a notamment été signée en 2018 entre le ministère du Logement et des acteurs du secteur. Début 2021, une nouvelle feuille de route a été mise en place par l’État, visant à mobiliser encore plus largement les acteurs concernés et à réfléchir à des « mesures de simplification » pour faciliter les opérations du secteur. Fin 2021, le tome 2 du rapport de la commission Rebsamen sur la relance de la construction de logements a également avancé de nouvelles propositions pour le secteur : convergence des réglementations incendie entre bâtiments d’activités et logements, création de nouvelles structures de portage spécialisées, fin de la décision à l’unanimité pour changer la destination des bâtiments détenus en copropriété, permis de construction « réversibles » autorisant à l’avance plusieurs destinations, etc.

[6] Des limites en termes de hauteur sont toutefois posées, le bâtiment transformé ne pouvant dépasser la hauteur de la construction contiguë existante, calculée à son faîtage. De façon plus ouverte à l’interprétation, l’article L152-6 du Code de l’urbanisme avance également que le projet devra « s’intégrer harmonieusement dans le milieu urbain environnant », ce qui implique une étude des projets au cas par cas par les communes.

[7] Les bâtiments concernés par cette nouvelle étude préalable doivent encore être précisés à ce jour par décret.

[8] À surface équivalente, des surcoûts de 10 ou 20 % sont régulièrement avancés.

[9] Source: SDES, Sitadel open data. N’ont été prises en compte ici que les opérations incluant au moins cinq logements autorisés par voie de reconversion de surfaces préalablement non résidentielles, à l’exclusion des opérations dues à des particuliers.

[10] Les bureaux dits « de seconde main » sont des opérations immobilières préalablement occupées et remises sur le marché en l’état ou après une simple rénovation. Ils s’opposent aux bureaux dits « de première main », constructions nouvelles ou restructurations ayant fait l’objet d’un permis de construire, qui n’ont jamais été occupées et ont été livrées depuis moins de cinq ans.

[11] Surfaces de bureaux vacantes au sein d’actifs immobiliers dont au moins 50 % des surfaces s’avèrent vacantes depuis deux ans ou plus.

[12] Les investisseurs value-added visent généralement des immeubles présentant de la vacance ou une obsolescence technique, sur lesquels il est possible de recréer de la valeur via des travaux de rénovation.

Clément Quatrain est diplômé d’un Master 2 en Aménagement du Territoire (Lyon 3), a rejoint le Grecam, en 2017, après un apprentissage au Pôle Economique Ouest de la Métropole de Lyon (Techlid), aujourd’hui Responsable du pôle Immobilier d’Entreprise du Grecam, il assure la direction de son Observatoire et de sa base de données, ainsi que la production des études sur-mesure.