Depuis début 2022, un mouvement haussier a été observé sur les taux des livrets règlementés et ceux de marché, notamment les taux des obligations d’Etat. Inévitablement, les taux des crédits sur le marché de l’immobilier ont suivi cette tendance mais dans des proportions moindres qu’anticipé. Pour les professionnels du milieu, le taux d’usure est devenu très vite contraignant, poussant ainsi à l’éviction d’une proportion importante de la demande de crédit dès l‘été. Dans cette note, nous essayons de décrypter la problématique du marché du crédit à l’habitat liée au taux d’usure à travers l’illustration du décalage temporel dans sa méthode de calcul et la prise en compte de la dispersion de la demande.

- Sur le marché de l’immobilier résidentiel français, la plupart des opérations d’achat fait appel à un financement par emprunt. Les établissements prêteurs doivent concilier plusieurs paramètres pour pouvoir satisfaire la demande.

Pour pouvoir octroyer un prêt à l’habitat, les banques définissent des critères en fonction du profil du client (capacité d’emprunt[1], niveau d’apport personnel, nature de l’activité professionnelle, etc.) et des réglementations imposées par la loi (taux d’usure, recommandations et règles édictées par les autorités prudentielles[2]).

Le taux du crédit est une composante essentielle dans le calcul de la capacité d’emprunt d’un ménage. D’après nos estimations, une variation de 100 points de base (pb)[3] sur le taux de crédit peut contribuer jusqu’à une variation de près de 10 % de la capacité d’emprunt[4]. Ainsi, une hausse du coût du crédit peut entrainer de conséquences non négligeables sur tout le processus d’acquisition immobilière. Cela peut en effet aboutir à une annulation du projet si le montant empruntable vient à diminuer considérablement.

- Le taux appliqué à la clientèle comprend plusieurs composantes.

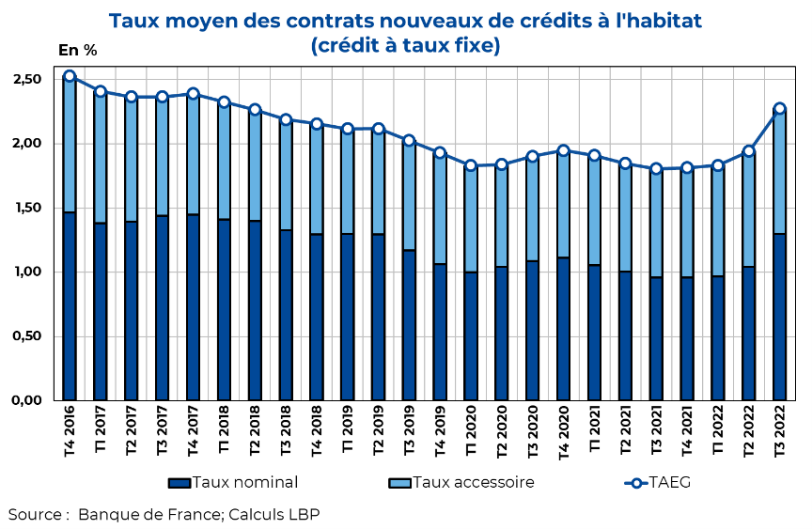

Le taux annuel effectif global (TAEG), appelé jusqu’en 2016 taux effectif global (TEG), est le taux qui, outre le taux d’intérêt bancaire (taux effectif au sens étroit ou TESE selon l’appellation Banque de France), prend en compte la totalité des frais occasionnés par le prêt. Ces frais accessoires intègrent généralement les frais de gestion de dossier, le coût de l’assurance emprunteur et tout autre frais imposé par l’établissement prêteur.

Graphique 1 : Evolution du TAEG moyen observé – Décomposition entre TESE et accessoires

- Dans la pratique, la fixation du TAEG est encadrée par la loi.

La réglementation définit un TAEG maximum au-delà duquel les banques ne peuvent pas prêter à leur clientèle. Ce seuil maximum légal auquel les prêts peuvent être accordés est communément appelé le taux d’usure. Il sert à protéger l’emprunteur contre des propositions de prêts « trop chères ».

Le taux de l’usure (TU) est fixé par la Banque de France sur une fréquence trimestrielle. Sa formule de calcul pour un trimestre donné correspond à la moyenne des TAEG observés sur le trimestre précédent, augmentée d’un tiers.

Les seuils de l’usure sont publiés au journal officiel en fin de trimestre pour le trimestre suivant.

Tableau : Taux d’usure sur les crédits à l‘habitat

- La méthode de fixation du taux d’usure inclut un décalage temporel important.

Le TAEG pris en compte dans le calcul du taux d’usure est celui des crédits soit mis en force, soit définitivement validés dans les réseaux bancaires. Les achats immobiliers nécessitant généralement un délai d’exécution, ce taux observé reflète donc des dossiers négociés entre deux et trois mois en amont. En considérant un décalage moyen d’un trimestre entre la négociation d’un taux de crédit et le décaissement des fonds, le taux d’usure fixé pour une période de référence donnée présente donc une inertie d’un à deux trimestres relativement aux dossiers de demande de prêts présentés.

- De leur côté, les banques définissent le niveau des taux qu’elles peuvent servir en tenant compte d’autres paramètres propres à leur fonctionnement.

Les banques ajustent leurs tarifications sur leurs taux de cession interne (TCI) qui évoluent rapidement en fonction des coûts de leurs ressources financières.

Les TCI sont les taux d’intérêt auxquels les unités commerciales placent leurs ressources et refinancent leurs emplois auprès d’une unité centralisée (direction financière, département gestion de bilan, etc.). Ils doivent refléter les prix de marché, c’est-à-dire les taux que l’unité commerciale devrait payer si, au lieu de s’adresser à l’unité interne en charge de la gestion de bilan, elle devait s’adosser directement sur les marchés. Les TCI peuvent être calculés opération par opération pour tous les éléments de bilan « contractuels » en fonction de la devise, de la génération, de la durée, de la nature des taux et des options éventuellement attachées[5].

La mise en place de la gestion actif-passif passe par une séparation des responsabilités entre services opérationnels (centre de profit, collecte et crédit) et fonctionnels (centre ALM) dans la gestion de la marge d’intermédiation.

- Une divergence de point de vue émane donc du mode de calcul du taux d’usure.

D’un côté, la Banque de France qui fixe chaque trimestre le taux d’usure, ne détecte pas particulièrement de problème. En effet, pour les taux des crédits mis en force, certes l’écart aux taux d’usure peut se resserrer, mais une « saturation » ou un dépassement de ces derniers ne semble pas se dessiner.

De l’autre côté, la difficulté pour les banques est de concilier un taux d’usure relativement inélastique à l’évolution de la situation économique et des coûts de refinancement qui s’adaptent rapidement. En effet, il a été souvent rapporté que le nombre de dossiers refusés pour cause de dépassement de l’usure a énormément augmenté. Selon les différents articles de presse[6], ce taux de refus aurait oscillé entre 40 % et 50 % des demandes présentées aux banques au début de l’été (un taux qui était entre 3 et 6 % sur les trois années passées). Il exclut déjà d’emblée les dossiers jugés irrecevables auprès des établissements par les intermédiaires financiers.

- Au-delà d’un certain seuil, l’éviction d’une partie de la clientèle devient donc inévitable.

Pour les banques, si la situation était tenable malgré la hausse continue des coûts des ressources, c’est grâce à leurs efforts pour absorber l’effet de seuil de l’usure (resserrement des marges, moindre recours aux services de courtiers, etc.). La situation ne pouvant pas durer indéfiniment, l’éviction d’une partie de la clientèle devient inévitable au-delà d’un certain seuil. Les ménages aux revenus modestes et la catégorie de clientèles plus âgées en sont les premières victimes. Leur coût en matière d’assurance emprunteur est souvent plus élevé en raison de leurs conditions jugées plus risquées.

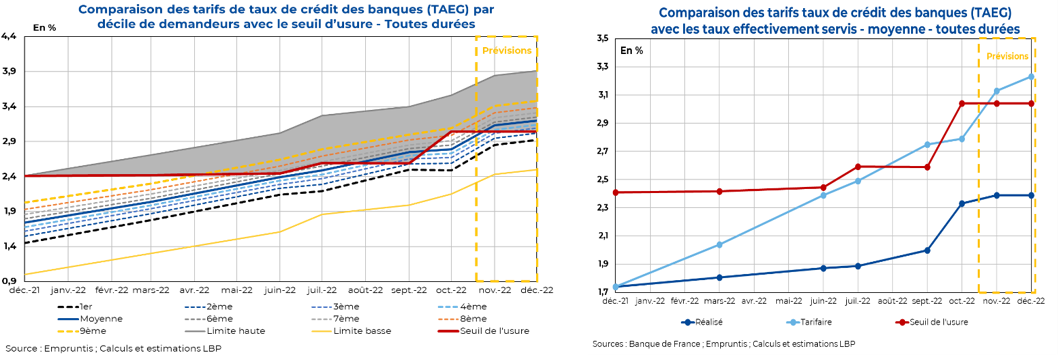

Graphique 2 et 3 : Illustration théorique de la tarification des banques sur les nouveaux crédits à l’habitat à taux fixe – Comparaison entre le taux moyen tarifaire et le taux moyen réalisé

Note de lecture graphique de gauche : Chaque décile de taux équivaut à un pourcentage de la clientèle. Le 1er décile correspond aux 10 % de la clientèle les mieux servis en taux, 20 % pour le 2ème décile et ainsi de suite.

La limite haute peut être assimilée au taux maximum que la grille tarifaire des banques propose en moyenne. A ce niveau, la quasi-totalité des demandes de prêts peut être servie en taux hors effet de seuil de l’usure.

La partie grisée entre cette limite et le taux d’usure constitue la zone d’exclusion de la clientèle ne pouvant pas bénéficier d’un taux non usuraire.

Note de lecture graphique de droite : La courbe en bleu foncé correspond au TAEG moyen observé sur les crédits dont les taux ne dépassent pas l’usure. Il s’agit donc du TAEG moyen réalisé. Celle en bleu clair représente le TAEG moyen des grilles tarifaires des banques.

- D’après les calculs et les estimations que nous avons effectués, la tarification des banques se retrouve très rapidement contrainte par le taux d’usure.

Nous avons recueilli les données sur les taux de crédits immobiliers publiées chaque mois sur le site d’Empruntis[7]. Ces chiffres recouvrent la moyenne des grilles tarifaires (TESE) annoncées par les banques partenaires de la société. A cela, nous ajoutons un taux accessoire moyen supposé relativement stable dans le temps afin d’obtenir le TAEG.

Quelques points d’attention sont à noter :

- Les banques ont ajusté leur tarification avec la hausse très rapide des taux depuis le début de l’année.

- L’inertie dans le calcul du taux d’usure a eu pour conséquence que sa courbe d’évolution est restée relativement plate jusqu’au rehaussement du 4ème trimestre alors que celles de toutes les tranches de taux de crédit ont connu un important redressement.

- Dès la fin du 2ème trimestre, les banques ont nettement resserré leurs marges. Au cœur de l’été, le taux moyen à la tarification a dépassé le seuil de l’usure, reflétant les faits reportés par certains courtiers sur l’éventuelle éviction de presque la moitié de la clientèle.

- La hausse du taux d’usure pour le 3ème trimestre a été limitée par rapport à l’évolution de la tarification théorique des banques basée sur les TCI.

- Fin septembre, moins de 30 % (voire 20 %) des clients ayant les meilleurs taux sont restés totalement servis. En revanche, ceux appartenant à la tranche opposée (7ème décile) ont connu des difficultés dès le printemps.

- La courbe de la tarification moyenne s’écarte nettement de celle de la moyenne réalisée (Cf. graphique 3). Cela peut s’expliquer de deux manières :

– Le TAEG moyen réalisé n’intègre que les dossiers ayant obtenu un financement, donc avec un TAEG non usuraire. Sa courbe d’évolution ne pourra donc jamais dépasser le seuil de l’usure.

– Le décalage temporel entre les deux taux accélère le phénomène de divergence. En effet, le taux à la tarification est celui sur les demandes de prêts en cours. Celui réalisé reflète plutôt les dossiers négociés sur le trimestre précédent.

- La réévaluation du taux d’usure au 4ème trimestre a permis de détendre la pression mais de manière temporaire.

Avec le passage du taux d’usure à 3,04 % (toutes durées confondues), la hausse trimestrielle est donc de près de 45 points de base (pb). Dans le même temps, le niveau moyen l’OAT 10 ans, que l’on peut globalement rapprocher de l’évolution du coût de refinancement des banques, était de 1,9 % au 3ème trimestre et le dernier point observé tourne autour de 2,7 %. Si le taux de l’OAT 10 ans ne fluctuait pas trop pour ce trimestre, la hausse par rapport au trimestre précédent serait d’environ 80 pb, soit presque 2 fois plus que celle du taux d’usure.

Au mois d’octobre, la tarification théorique des banques n’a pas significativement évolué ce qui a permis de servir une bonne partie de la demande. Mais une accélération s’est opérée pour ce mois de novembre d’après les données préliminaires reçues (+34 pb par rapport à octobre). En conséquence, le taux d’éviction en raison de l’usure dépasserait largement les 50 % et une nouvelle hausse des taux de crédit à l’habitat en décembre, ne serait-ce que très légèrement (moins de 0,1 %) mènerait à une situation comparable à celle observée à la fin du 3ème trimestre (Cf. graphiques 2 et 3).

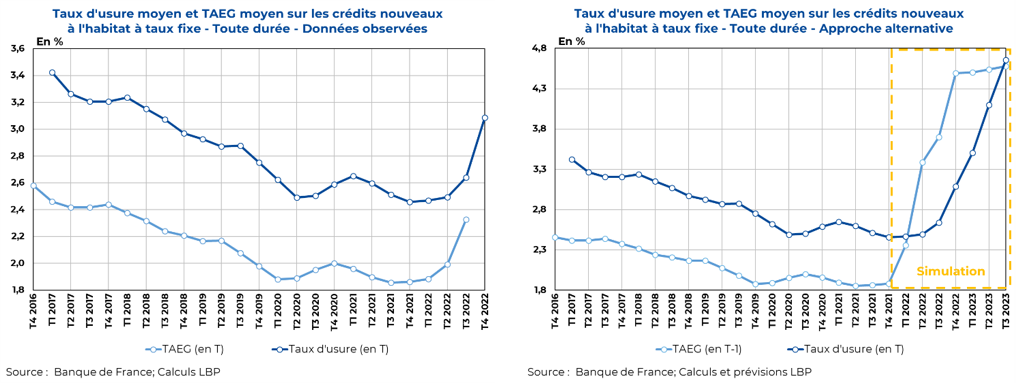

- Rétrospective sur l’évolution des taux des crédits immobiliers à travers une approche alternative.

Dans les faits, l’évolution du TAEG moyen par rapport au taux d’usure chaque trimestre ne présente pas de défaillance particulière. Mais ce constat est vite remis en question en prenant en compte, outre l’inertie induite par le calcul du taux d’usure, la dispersion de la clientèle selon la tranche de taux (Cf. précédemment). En complément, nous nous proposons alors de simuler une approche alternative toujours basée sur la moyenne mais qui, cette fois-ci, retranscrit une situation optimale pour les établissements de crédit dans laquelle ils préserveraient leurs marges au maximum sans la contrainte du taux d’usure. Cette approche est basée sur trois points principaux :

- Le décalage temporel d’observation : le taux d’usure observé au trimestre T est aligné au TAEG du trimestre T-1 ;

- L’application de l’évolution du rendement de l’OAT 10 ans depuis début 2022 (pris par hypothèse comme référence de l’évolution du coût des ressources des banques) à celle du TAEG ;

- Un TAEG égal au taux d’usure chaque trimestre à partir du 4ème trimestre 2022 afin de maximiser ce dernier.

Pour précision, il ne s’agit pas ici d’un exercice de prévision mais seulement d’une simulation de ce qu’aurait pu être l’évolution des taux depuis le début de l’année sous la contrainte d’une maximisation des marges des banques.

Graphique 4 et 5 : Comparaison des deux approches sur l’observation de l’évolution des taux

Note de lecture graphique de gauche : La Banque de France se base sur les taux effectifs observés sur les crédits réellement décaissés. De fait, le constat est que la marge de manœuvre pour les banques reste confortable car le point de saturation du taux d’usure est encore loin d’être atteint.

Note de lecture graphique de droite : Les banques adaptent leurs taux proposés à la clientèle en fonction de la situation économique en temps réel. Pour elles, le taux d’usure du trimestre T correspond au mieux au TAEG du trimestre T-1. Par ailleurs, la hausse rapide et très marquée des taux depuis le début de l’année fait que la contrainte du taux d’usure n’a pas permis aux banques de répercuter convenablement la hausse des coûts des ressources sur les crédits immobiliers. Dans cette simulation, nous faisons évoluer le taux moyen des crédits immobiliers depuis début 2022 au même rythme que l’OAT 10 ans, pris par hypothèse comme référence pour l’évolution des TCI des banques. Ainsi, dans cette configuration, les banques pourraient préserver leurs marges en appliquant une tarification optimale sans la contrainte du taux d’usure.

- L’observation à travers cette approche alternative démontre que la contrainte du taux d’usure est survenue bien plus tôt dans l’année en raison du décalage entre la réalité économique et la méthode de calcul du taux d’usure.

Les taux ont connu une hausse très soudaine[8] et les crédits immobiliers ont été rapidement contraints par les taux d’usure :

- Dès le 1er trimestre, la marge à l’usure se serait nettement resserrée.

- Un effet ciseaux serait intervenu dans le courant du 2ème trimestre et le taux moyen aurait largement dépassé le seuil de l’usure. Les banques auraient dû rationner la production de crédits en refusant des dossiers de demande de prêts.

- D’après nos estimations, le rattrapage resterait progressif et un retour à la normale ne s’opérerait qu’au bout d’une période d’un an, sous l’hypothèse clef qu’à compter du dernier trimestre 2022, les TAEG proposés aux clients soient extrêmement proches des taux d’usure.

Cette note tient compte de l’actualisation des informations avec les données les plus récentes. L’article originel est disponible dans son intégralité sur le site des Etudes économiques de La Banque Postale :

Mots-clés : taux d’usure – crédit – immobilier – taux

Annexe 1 – Méthodologie sur l’analyse de la tarification des banques

Dans cette analyse de la tarification des banques, nous faisons un ensemble de jeux d’hypothèses pour pouvoir effectuer des estimations et des comparaisons entre les différents agrégats observés.

❖ Méthode

Les données pour chaque trimestre sur la tarification des banques ont été récupérées sur le site du courtier Empruntis. Il s’agit notamment du TESE moyen observé pour chaque tranche de durée. Nous calculons ensuite la moyenne généralisée pour toutes les durées. A ce taux moyen, un taux assurantiel supposé relativement stable a été ajouté pour obtenir le TAEG.

Afin de dégager l’évolution de la courbe pour chaque décile de taux, nous faisons l’hypothèse forte que la tarification des banques en moyenne suit une loi normale[9].

❖ Hypothèses

- Le taux assurantiel appliqué du 4ème trimestre 2021 au 2ème trimestre 2022 correspond à celui observé dans les données Banque de France (en prenant en compte le décalage d’un trimestre dans la publication des taux).

- Pour le second semestre 2022, le dernier taux assurantiel observé a été prolongé.

- Le taux moyen de référence est la moyenne des taux moyens de toutes les tranches de durée.

- Le site Empruntis fournit également le meilleur taux et le taux maximum proposés. L’écart de ces deux taux au taux moyen est utilisé pour le calcul de l’écart-type dans la spécification de la loi normale.

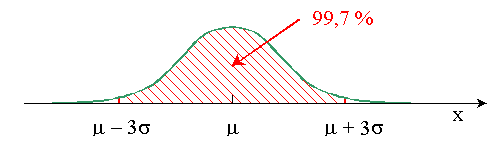

- Spécification de la loi normale :

- La distribution des taux à la tarification suit une loi normale de moyenne (μ) égale au taux moyen de référence.

-

- Nous faisons l’hypothèse que la quasi-totalité des individus (99,7 % au maximum pour les observations dans les tables statistiques usuelles) rentrent dans la distribution totale. A ce niveau de seuil, aucun individu ne s’écarte à plus de 3 fois de la moyenne.

-

- L’écart-type (σ) de la distribution sera donc le tiers de l’écart au taux moyen, écart approximé à la différence entre le taux minimum et le taux moyen affiché (qui est aussi proche de l’écart entre le taux maximum et le taux moyen).

-

- De cette distribution normale spécifiée, nous déduisons le niveau de taux correspondant à chaque décile (pour les probabilités de 10 % à 90 %).

Annexe 2 – Simulation de l’approche alternative sur l’évolution du taux d’usure

La simulation proposée dans cette étude repose sur plusieurs hypothèses concernant l’évolution du coût des ressources des banques, de celle du TAEG optimal et de surcroît celle du taux d’usure.

❖ Méthode

L’objectif est de chercher à démontrer la déconnexion entre le TAEG qui serait jugé optimal pour les banques (non appliqué du fait de l’usure mais aussi pour préserver la clientèle) et le taux d’usure fixé par la Banque de France.

Le taux d’usure non observé (à partir du 1er trimestre 2023) est maximisé en supposant que le TAEG correspondant (donc à partir du 4ème trimestre 2022) atteint le seuil d’usure.

❖ Hypothèses

- Le décalage entre la négociation d’un crédit et le décaissement des fonds est en moyenne d’un trimestre. La comparaison est donc effectuée entre le taux d’usure annoncé pour le trimestre T et le TAEG qui y est associé, observé en T-1.

- La phase de baisse de taux s’est estompée fin 2021, un retournement s’est opéré dès début 2022. Nous proposons donc de modifier quelques paramètres dès le 1er trimestre 2022 (Cf. infra).

- Pour préserver leurs marges, les banques sont censées répercuter l’évolution de leurs TCI sur les taux de crédit. Nous faisons globalement l’hypothèse que le TCI moyen des banques en matière de crédit immobilier évolue au même rythme que le taux de l’OAT 10 ans.

- Actuellement, le taux de l’OAT 10 ans s’établit autour de 2,7 % et nous tablons sur une hausse progressive pour atteindre 2,81 % en moyenne au 3ème trimestre 2023.

- Dans la simulation, le TAEG moyen négocié en temps réel augmente donc dans les mêmes proportions que l’OAT 10 ans depuis le retournement.

Pour maximiser l’évolution du taux d’usure, il est supposé que le TAEG réellement observé, donc sur les crédits décaissés au 4ème trimestre 2022 (correspondant aux dossiers négociés au trimestre précédent) sera égal au taux d’usure appliqué au 3ème trimestre 2022. La tendance est prolongée ensuite.

[1] La capacité d’emprunt est le montant qu’un ménage peut obtenir auprès d’une banque pour financer son projet d’achat immobilier.

[2] Passage en loi des recommandations du haut conseil de stabilité financière (HCSF) depuis janvier 2022 : taux d’effort à 35 % et durée de crédit à 25 ans maximum.

[3] Un point de base (pb) correspond à un centième d’un pourcentage (0,01%). Une variation de 1% équivaut donc à une variation de 100 pb

[4] Résultats basés sur une étude effectuée en mars 2022 : https://www.labanquepostale.com/newsroom-publications/etudes/etudes-economiques/rebond/2022/rebond-choc-taux-immobilier.html

[5] Définition reprise de la revue de stabilité financière n° 6 de la Banque de France – Juin 2005.

[6] A titre d’exemple, un article paru sur franceinfo relayant un sondage sur le taux d’éviction pour cause de dépassement de l’usure : INFO FRANCEINFO. Immobilier : 45% des crédits refusés à cause du taux d’usure, les 30-55 ans sont les plus touchés, selon un sondage (francetvinfo.fr)

[7] Empruntis : courtier en crédits et assurance emprunteur.

[8] A titre d’exemple : +200 pb pour l’OAT 10 ans entre le niveau moyen en décembre 2021 et celui en juin 2022.

[9] Loi de probabilité la plus utilisée dans l’analyse des données qui dépend de deux paramètres (moyenne et écart-type).