Dans le cadre du changement de régime en cours, les investisseurs font face aux legs du régime «volckerien» des quatre dernières décennies. Alors que l’inflation s’était reportée, durant cette période, sur les prix des actifs, elle fait aujourd’hui son retour sur ceux des biens et services. Ce retour est alimenté, avec un décalage, par le sous-investissement dans l’ancienne économie, tandis que certains domaines de la « nouvelle » économie (la bulle Internet en 1999, l’engouement pour la technologie entre 2015 et 2021) ont bénéficié d’un surinvestissement qui a surtout conduit à leur inflation financière.

Ces divergences ont résulté de la conjonction d’une demande de rendements élevés des capitaux propres, qui a découragé l’investissement réel dans la plupart des secteurs, et du faible coût du capital, qui a généré diverses formes d’excès, de bulles et d’effet de levier ; il est ainsi possible que certains de ces « rêves technologiques » soient construits sur du sable. L’avenir de l’économie au sens large continuera de résider dans la « vieille économie », et l’on commence à prendre conscience des effets de la rareté de biens et services simples et vitaux. La conséquence la plus évidente sera la tendance à une croissance plus faible et à une inflation plus élevée : la stagflation est le principal risque associé au nouveau régime, tout comme la désinflation caractérisait le précédent.

Les conséquences seront lourdes pour les investisseurs. L’une d’elle est l’insoutenabilité des rendements des capitaux propres (RoE) hérités du régime précédent. Il est également peu probable que les investisseurs puissent compter sur le « gonflement » des variables économiques nominales pour venir soutenir les valorisations actuelles des prix des actifs. La fragmentation mondiale s’accompagnera du retour des avantages de la diversification internationale. Les investisseurs devront aussi se tourner en priorité vers les actions dites « value » (ou valeurs décotées) et des secteurs peut-être moins « glamour » mais fondés sur des modèles économiques plus durables. Enfin, d’importantes tensions se manifesteront probablement dans l’univers des devises, où il faudra un certain temps avant de voir émerger de nouveaux équilibres.

Comment le régime « actionnarial » a provoqué une distorsion majeure

De la surcapacité à la pénurie

L’environnement macroéconomique et financier actuel est marqué par la fin de ce que nous appellerons le régime patrimonial actionnarial (ou « régime actionnarial »), dont on peut symboliquement dater le début à l’arrivée de Paul Volcker à la tête de la Fed. Il a généré d’importantes distorsions et fragmentations en termes d’investissement et d’inflation, notamment entre la sphère financière et la sphère réelle, ainsi qu’entre secteurs. Le coût artificiellement bas du capital – découlant principalement de politiques monétaires beaucoup trop laxistes depuis une dizaine d’années- a généré un énorme « effet de taux d’actualisation » sur l’allocation intertemporelle du capital, se traduisant par une préférence indue pour certains biens et services et leurs actifs connexes (le secteur de la technologie, mais sans doute aussi l’immobilier) au détriment des autres.

L’abondance de monnaie a d’abord stimulé la sphère financière – via la vélocité de la monnaie – et les prix des actifs, avant d’atteindre la sphère réelle. Du fait de ce décalage, les prix des actifs ont été fortement inflatés, tandis que les pressions déflationnistes se propageaient dans l’économie réelle pendant un certain temps. Le faible coût du capital a masqué la viabilité fragile des modèles économiques de secteurs surinvestis et tournés vers l’avenir. Ceci se traduira par des pressions récessionnistes lorsque les capacités excédentaires seront révélées. À l’inverse, la sous-capacité dans d’autres secteurs a ouvert la voie à des problèmes d’offre et à l’inflation. Le changement de régime en cours contribue à démystifier le narratif du « trop de tout » (c’est-à-dire la surcapacité) alors que la rareté se dévoile progressivement partout, surprenant la plupart des observateurs. La stagflation trouve ainsi ses racines dans la mauvaise allocation du capital, ainsi que dans le « mal-investissement ».

Mauvaise allocation du capital

La baisse apparente du coût du capital n’a pas entraîné d’augmentation des investissements : il s’agit d’une caractéristique marquante (et d’un échec notable) du régime actuel. La structure d’allocation et la distribution des flux aux actionnaires sont les principales raisons de cette mauvaise allocation. En fait, l’accent mis sur des objectifs élevés de RoE s’est accompagné d’une préférence implicite pour les opérations financières telles que les distributions de dividendes élevés, les programmes de rachats d’actions et les fusions et acquisitions (souvent financées par la dette) au détriment des dépenses en capital (capex).

De plus, l’effet de taux d’actualisation découlant des faibles coûts de financement a fortement influencé la valeur actualisée nette des flux de revenus futurs des actifs. Cela a encore détourné les capitaux et les flux de trésorerie de la création d’actifs productifs dans les industries essentielles et du remplacement des actifs usés ou obsolètes. Aucune force de rééquilibrage naturel ne s’est mise en place pour contrecarrer cette canalisation suboptimale du capital. On n’a notamment pas observé de retour à la moyenne du Q de Tobin (ratio de la valorisation des actions par rapport à la valeur de remplacement des actifs réels de l’entreprise) alors qu’une valorisation élevée devrait entraîner une augmentation du capital physique de l’entreprise.

Dans les entreprises, les projets soumis aux comités de sélection finissaient souvent par être rejetés, malgré des taux de rendement anticipés supérieurs au coût du capital effectif, car le taux requis était beaucoup plus élevé (jusqu’à 8 %). Ceci pouvait s’expliquer par le coût d’opportunité de ces projets par rapport à des opérations financières perçues comme immédiatement rentables pour les actionnaires, même si l’aversion au risque a également pu jouer un rôle, notamment au moment de la crise de 2008,

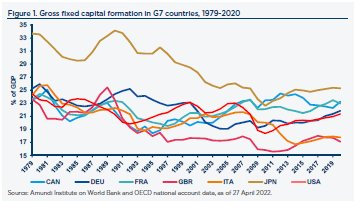

Ce constat d’un sous-investissement global, illustré par la baisse tendancielle de l’investissement en capital fixe en pourcentage du PIB dans les pays occidentaux, n’exclut pas celui de surinvestissements et/ou de « mal-investissements » dans certains domaines, où des bulles se sont formées sur fond de promesses de changements structurels (internet, tech, etc.), tandis que des besoins vitaux et simples souffraient simultanément de l’insuffisance et d’une inadéquation des investissements. La pandémie de Covid a soudain fait apparaître au grand jour ces disparités sectorielles dans le processus d’accumulation du capital, même si les graines en étaient déjà semées depuis longtemps.

Capital, salaires et rendement des actifs : un équilibre insoutenable ?

Le régime actionnarial patrimonial s’est caractérisé par une compression non seulement des dépenses d’investissement, mais aussi des salaires. La baisse de la part du travail dans les revenus a coïncidé avec la hausse de la part du capital et une augmentation du stock de richesse par rapport au revenu, particulièrement aux États-Unis Le stock de richesse a augmenté, avec des rendements inchangés (relativement élevés), de même que l’offre de capital financier du fait de la substitution entre travail et capital. La baisse du taux d’intérêt de référence et du coût du capital a joué un rôle clé dans la distorsion de l’allocation entre le travail et le capital comme elle l’a fait, au sein même de ce dernier, entre le capital financier (« richesse ») et le capital productif, physique et tangible. Il est vrai que le taux de rendement réel agrégé des actifs (la moyenne des rendements réels des obligations, des actions et de l’immobilier, pondérée par la taille de chaque classe d’actifs) a été supérieur au taux de croissance du PIB réel, non seulement au cours de la dernière décennie, mais sur une période beaucoup plus longue (1870-2015).

Externalisation des capex et financements : le rôle de la plateforme asiatico-chinoise

Dans le cadre du régime actionnarial, le laxisme des politiques monétaires et la recherche de RoE élevé ont joué un rôle majeur dans la double compression des salaires et des investissements, mais une contribution significative est également venue des échanges internationaux, via la « plateforme chinoise ». Une partie de l’effort d’investissement a en effet été délocalisée à travers l’extension des chaînes de valeur mondiales, en particulier en Asie (et notamment en Chine) où le coût du capital était encore plus bas. L’accumulation de réserves de change par les banques centrales asiatiques, visant à maintenir une sous-évaluation artificielle de leur devise pour soutenir un modèle tiré par les exportations, a joué un rôle déterminant dans la baisse des taux sans risque mondiaux via des achats de dette occidentale (en particulier pour financer le déficit courant des États-Unis), avant même que les banques centrales occidentales ne lancent leur politique d’assouplissement quantitatif (QE). Ce jeu de la « poule et de l’œuf » a maintenu des politiques monétaires accommodantes de part et d’autre, alimentant diverses formes d’expansion et d’éclatement de bulles du crédit et des actifs. L’épargne a été confondue avec la monnaie et la prétendue « surabondance d’épargne » a été exagérée et instrumentalisée.

De plus, poursuivant un objectif d’accumulation d’intrants (sous forme de travail, de capital et d’investissements fixes) plutôt qu’une augmentation absolue des rendements du capital, la plateforme chinoise a encore alimenté les surcapacités et exporté les forces déflationnistes. Dans les pays occidentaux, cela a contribué à la limitation des capacités productives (puisque d’autres faisaient le travail). Le régime actionnarial a ainsi vu la singulière coïncidence historique de la puissante plateforme chinoise désinflationniste et de la poursuite d’objectifs financiers exigeants. La faiblesse artificielle des taux de financement a également induit les observateurs en erreur en leur faisant croire que r* (le taux d’intérêt neutre non observable qui n’accélère ni ne ralentit l’activité économique) était bien inférieur à ce qu’il était en réalité. Une justification ex post a été trouvée à travers le récit exagéré de la stagnation séculaire, instrumentalisé pour identifier l’excès d’épargne (en fait, de monnaie) comme une explication facile des taux bas et comme une caractéristique permanente et structurelle d’un système mondialisé – assurant la désinflation et un faible coût du capital – ; la suite a montré qu’il n’en était rien.

Caractéristiques du changement de régime en cours : la fin d’une longue mais temporaire exception

Un certain nombre de caractéristiques se dessine dans le nouveau régime qui se met en place :

– Alors qu’une nouvelle réalité émerge de la crise du Covid et que l’impact des stimuli budgétaires cycliques s’estompe, l’héritage du régime actionnarial implique à la fois une inflation durable et une croissance potentielle faible. Le ralentissement économique actuel reflète déjà ce message ;

– Les espoirs de résoudre rapidement les problèmes d’offre grâce à une accélération des investissements paraissent optimistes. Il faudra bien plus de temps que prévu pour modifier une approche et des raisonnements qui sont profondément ancrés dans la culture d’entreprise du régime précédent ;

– Le triangle d’incompatibilité (salaires, capex et rendement pour les actionnaires) dans un contexte d’inflation, de hausse des taux et de nécessité d’augmentation des investissements réels, ne peut pas être géré aux niveaux passés de RoE. L’argent public apportera sans doute sa contribution via l’augmentation des déficits et de la dette. Néanmoins, les choses doivent également changer du côté privé de l’équation ;

– La plateforme chinoise ajoutera à la dynamique de retournement en exerçant une moindre pression à la baisse sur les taux d’intérêt et l’inflation. Les facteurs qui soutenaient le système s’inversent un à un, à travers l’émancipation progressive du modèle chinois, tant du point de vue de la structure du PIB (déplacement vers la demande intérieure) que des aspects géopolitiques (tensions avec les États-Unis). Le système qui touche à sa fin a des conséquences embarrassantes pour l’Occident en termes de hausse des taux et d’inflation, de changement des politiques des banques centrales émergentes vers une moindre accumulation (l’instrumentalisation géopolitique des réserves de change qui s’annonce suite à la guerre en Ukraine ajoute à cette tendance) et un raccourcissement des chaînes de valeur en lien avec les enjeux de souveraineté et de sécurité ;

– La transition énergétique nécessitera des investissements qui ne proviendront pas de la plateforme chinoise. Cette transition est un macro-choc, dont l’intensité est comparable à celle du choc pétrolier des années 70, et elle implique une réallocation importante des ressources, de l’emploi, du capital et des transferts budgétaires massifs ;

– Les cibles déjà optimistes de rendement des fonds propres héritées de cette période n’ont pas été sérieusement révisées et seront bientôt confrontées à un test de réalité encore plus difficile, de même que les valorisations élevées des actifs risqués dans un contexte de hausse des taux (nominaux et réels) ;

– En fin de compte, les anticipations de bénéfices doivent être revues. L’ère de la baisse des rendements financiers, de la hausse des salaires et de la hausse du coût du capital est sur le point de commencer, combinée à un besoin structurel et massif d’investissements ;

– La dynamique du régime précédent a fait de la politique monétaire l’otage des marchés financiers, de peur qu’un resserrement agressif n’exerce une pression sur les prix des actifs, avec des retombées macroéconomiques négatives. Cela a contribué à la dynamique du régime par une sorte de boucle de rétroaction ;

– À l’heure actuelle, la politique monétaire est au cœur de tensions entre, d’une part, le soutien aux marchés financiers et la tolérance vis-à-vis de l’inflation, et d’autre part des forces puissantes en faveur de la constitution d’un capital plus réel ;

– Le changement de régime en cours libère des forces de fragmentation dans l’espace de la politique monétaire : il existe, pour ainsi dire, autant de fonctions de réaction que de pays confrontés à l’inflation. Le « consensus monétaire » en tant qu’ensemble homogène de principes (indépendance des banques centrales, modèles à objectif et outil uniques) et de règles (par exemple la règle de Taylor) a été ébranlé. La situation évolue de plus en plus vers des territoires inexplorés, initiés par le QE et diverses formes de monétisation de la dette, et un ensemble d’outils et d’objectifs qui restent à définir ;

– Cette transition monétaire affectera la crédibilité et entraînera une élévation des primes de risque. En attendant que les manuels monétaires soient réécrits et qu’un nouveau consensus émerge, les investisseurs se retrouvent dans un no man’s land transitoire mais dangereux ;

– Les illusions nominales peuvent masquer la réalité. Le changement de régime actuel pousse à une hausse des variables nominales (dont le PIB) dans le monde occidental par le biais d’une inflation plus élevée, afin d’alléger le coût de la dette. En ce sens, il y a une préférence pour l’inflation ;

– Dans un régime inflationniste, les variables nominales telles que la croissance, les bénéfices et les revenus boursiers sont inflatées, volontairement (par la répression financière forçant à des taux nominaux bas) ou pas. La conjonction d’une croissance zéro du PIB réel et d’une croissance nominale à 10 % influence la manière d’analyser les bénéfices, mais aussi les taux de défaut de crédit : après tout, les entreprises remboursent en termes nominaux. On peut même caresser l’espoir que les valorisations extrêmes puissent se maintenir par une inflation et une croissance nominale suffisamment élevées. Il s’agit d’une dimension importante du nouveau régime pour les investisseurs ;

– En dépit de cette possibilité d’une illusion nominale, l’histoire doit inciter les investisseurs à la prudence : toutes les périodes comparables ont initialement connu un ajustement à la baisse des valorisations.

Conclusion et implications pour les investisseurs

L’effet inflationniste des contraintes pesant sur l’offre, combiné aux menaces d’éclatement des bulles des prix des actifs avec des conséquences déflationnistes, sont le principal héritage du régime actionnarial. Cela indique clairement que la stagflation est un risque majeur alors que nous entrons dans un nouveau monde. De plus, avec de moindres sources externes de capitaux financiers, la pression sur l’épargne domestique occidentale et sur les taux va s’accroître. Il en résultera une baisse des rendements du stock de richesse et une hausse des rendements du capital physique, ainsi qu’un rééquilibrage des parts relatives du capital et du travail, en faveur de ce dernier.

Pour les investisseurs, les conséquences pratiques sont très importantes :

– Si les banques centrales ne se montrent pas déterminées à maîtriser l’inflation, en la laissant courir sans remonter les taux réels au niveau nécessaire, elles achèteront du temps, mais le résultat final sera le même pour les actifs risqués. Soit les acheteurs naturels d’obligations seront contraints d’absorber des obligations malgré la faiblesse des taux réels et donc de vendre des actifs risqués, soit les forces du marché finiront par déplacer les courbes de taux vers le haut et par impacter les valorisations ;

– Entre l’éclatement (a priori) déflationniste d’une bulle d’actifs mature et le déroulement – puis l’extension – du cycle inflationniste, reste à savoir qui viendra en premier. Dans l’ensemble, le principal risque est celui d’une stagflation totale – récession et inflation. Les investisseurs doivent intégrer ces différentes options dans la construction de leur portefeuille ;

– La fragmentation mondiale s’accompagnera du retour des avantages de la diversification internationale. La disparition du consensus monétaire mondial, ainsi que son corollaire, le recul du facteur unificateur du commerce international et des chaînes de valeur intégrées, diminueront le co-mouvement du risque mondial et la corrélation des rendements des pays ;

– D’un point de vue sectoriel, alors que les actions de croissance et du secteur de la technologie ont été les gagnantes incontestées du régime précédent, les actions « value » seront les gagnantes objectives du nouveau régime. Les investisseurs devraient accorder une plus grande attention à la durabilité des modèles économiques des entreprises et se tourner vers ceux qui, moins glamour, sont aussi plus réalistes et efficaces comparés aux stars de la technologie.

– Dans l’espace des devises, il ne faut pas s’attendre au retour de l’ancien système qui voyait les réserves des banques centrales asiatiques compenser l’insuffisance de l’épargne américaine. Les investisseurs doivent se préparer à de nombreux désalignements et tensions avant qu’un nouvel ordre, probablement moins centré sur le dollar américain, ne finisse par émerger.

Mots-clés : régime actionnarial – coût du capital – rentabilité des capitaux propres – chaînes de valeur internationales – inflation – triangle d’incompatibilité

Directeur des Investissements et Responsable des plateformes de gestion d’ Amundi (ex Crédit Agricole Asset Management) de 2005 à 2022, il prend également la direction du Pôle Institutionnel et de la Distribution Tiers de 2010 à 2017. Il est nommé Chairman de l'Amundi Institute et devient membre du Comité de Direction et du Comité Exécutif d'Amundi en février 2022.

En tant qu’économiste et historien Pascal Blanqué est l’auteur de nombreuses contributions. Son travail de recherche porte sur les sujets monétaires, le fonctionnement des marchés financiers et les fondements philosophiques de l’économie. Il est membre de plusieurs Think Tanks tels que la Société d’Economie Politique, le Club 300, le MSCI Advisory Council et le Comité Bretton Woods.

Pascal a été nommé « CIO européen de l’année » en 2013, 2018 et 2021 par Funds Europe. Il est également lauréat du Prix 2016 « European Manager Lifetime Achievement Award » décerné par Institutional Investor. Son ouvrage « 10 semaines en Covid-19 – Psyché, monnaie et narratifs – Une interprétation de la crise » a obtenu le prix « Turgot d’économie financière » en 2022.

Pascal Blanqué est ancien élève de l’École Normale Supérieure. Il est diplômé de l’IEP Paris et Docteur en Sciences de Gestion de l’Université Paris-Dauphine.

- La mauvaise allocation de capital aux racines de la stagflation - 22 septembre 2022