Introduction : pandémie et assurance vie.

Le risque épidémique a été redécouvert au début des années 2000, avec l’émergence de nouvelles vagues épidémiques (le chikungunya, le choléra, la dengue, le SARS-CoV-1 et la grippe). Peu s’en rendent compte, mais le Covid-19 a bouleversé l’évaluation habituelle des risques pour les organismes d’assurance.

Le COVID-19 a eu non seulement des conséquences sur l’assurance des biens et la perte d’exploitation, au travers de répercussions économiques et de mesures administratives, mais également un impact complexe sur les risques liés à la vie. Cet article s’attache à évaluer l’impact de la pandémie, en France et dans le monde, sur les différents risques liés à la vie humaine.

Les produits d’assurance liés à la vie humaine sont variés, pour en nommer quelques-uns : retraite, complémentaire santé, assurance emprunteur, arrêt de travail, dépendance… Les évènements assurés et les prestations peuvent être très différents par pays, par culture, et sont étroitement liés à la couverture sociale et à la règlementation en vigueur. En France par exemple, pour les frais de santé, les soins pris en charge par les assureurs sont fixés conformément aux définitions strictes de la sécurité sociale et les prestations complètent celles du régime public. En Asie, l’assurance en cas de maladie grave est particulièrement répandue avec un paiement forfaitaire. Il existe aussi quelques produits exotiques, comme en Corée du Sud, où l’assurance de la chirurgie plastique et des soins dentaires s’est développée.

Par cette diversité dans le monde, la pandémie a des répercutions différentes sur les organismes d’assurance dans chaque pays et pour chaque type de prestation.

Comment tarifons-nous les risques ?

L’assurance repose sur le principe de mutualisation. Au sein d’un groupe homogène de risques (un pool de risque), l’évènement assuré va se réaliser pour certaines polices et pas pour d’autres. Les organismes d’assurance veillent à la diversification de leur portefeuille, afin de réduire leur exposition à un type de risque donné et d’optimiser leur solvabilité. Une compagnie qui se concentre sur un seul produit d’assurance (par exemple un organisme de retraite) sera plus impactée par un choc qu’une compagnie diversifiée, couvrant plusieurs types de risques et plusieurs géographies. Il existe également une mutualisation temporelle. Un produit de long terme peut mieux absorber un choc qu’un contrat annuel, les meilleures années pouvant compenser la perte d’un exercice.

La compétition entre les assureurs et leur gestion du risque très granulaire (en construisant des pools de risque de plus en plus précis et de plus en plus petits) entraînent des phénomènes de sélection et d’antisélection. Il existe une véritable compétition entre les assureurs pour attirer les « bons » risques avec des prix attractifs et des frais réduits.

À la souscription, l’assureur sélectionne des groupes de risque homogènes, souvent fondés sur des critères de santé, pour construire son portefeuille. Si la tarification est moins segmentée que celle de ses pairs, il peut se produire un phénomène d’antisélection : les assurés les moins risqués pourront bénéficier d’un tarif plus attractif chez un concurrent, avec des critères de sélection plus stricts. Le portefeuille finalement obtenu sera alors majoritairement constitué des assurés les plus risqués qui n’auront pas pu bénéficier d’un tarif plus avantageux chez un autre acteur.

Ce phénomène peut aussi survenir dans le cas d’erreur de réseau de distribution. Nous pouvons citer l’anecdote d’un produit coréen : des assurances prévoyant le paiement d’un capital en cas de décès étaient vendues par des sales ladies (équivalent du porte-à-porte ou de la vente à domicile), sans questionnaire médical rigoureux. Ces agents avaient alors choisi de les vendre dans les hôpitaux, auprès des malades, créant ainsi un phénomène d’antisélection considérable !

Les critères de sélection et le degré d’homogénéité des pools de risques relèvent du choix sociétal et de la réglementation. La France a par exemple adopté fin 2012 des mesures visant à unifier les cotisations entre hommes et femmes pour certains produits d’assurance. De manière similaire, les contrats groupe garantissent généralement une plus large mutualisation entre les assurés grâce à la diversité des profils du portefeuille. Pour les contrats individuels, la sélection médicale à outrance peut amener à un renforcement des inégalités face à l’accès à l’assurance.

La tarification repose donc sur une évaluation complexe de caractéristiques biométriques du portefeuille, mais aussi sur leur évolution, parfois à très long terme.

En quoi la pandémie représente-t-elle un défi pour l’assurance des risques liés à la vie humaine ?

1. Le caractère systémique

Le premier défi majeur est le caractère systémique du risque de la pandémie. Dans un même temps, le système tout entier est impacté : tous les portefeuilles assurés, toutes les zones géographiques et toutes les populations. Le principe de mutualisation ne fonctionne plus.

Bien que le choc soit global, l’impact d’une pandémie peut varier en fonction du type de risque et des zones géographiques. Pour le COVID-19, certains corps de métiers ont été plus touchés (les personnes exposées au public, les professions médicales), en revanche les cadres ont eu davantage accès au télétravail et ont eu moins recours aux arrêts de travail pendant le confinement. Le Grand Est et l’Ile de France ont constaté une surmortalité plus importante que les autres régions, respectivement +55 % et +91 % en mars-avril 2020 [1]. Les effets varient en fonction des pays, de leur culture et du mode de vie : le Pérou, pays ayant constaté le taux de décès le plus élevé du monde, a déploré un nombre de décès élevé parmi les jeunes [2], alors qu’en France 73 % des décès ont concerné les personnes de plus de 75 ans.

Lorsque la situation perdure plusieurs années, il y a une impossibilité technique et économique pour les assureurs de supporter à eux seuls le poids d’une pandémie et de la crise systémique qui en découle. Cependant, des solutions existent comme le transfert du risque aux réassureurs et aux marchés financiers au travers d’obligations indexées sur le risque de surmortalité (mortality bond). L’implication de l’assureur est également corrélée aux décisions gouvernementales, elles aussi imprévisibles, qui ajoutent une complexité supplémentaire à l’évaluation du risque.

2. La modélisation de la pandémie

Le deuxième défi important est la modélisation du risque pandémique.

La première étape d’une modélisation consiste généralement à utiliser les données passées. Cependant, dans notre cas, les données historiques sont limitées (Ebola, grippe espagnole, etc.) et les pandémies précédentes ont évolué différemment dans le temps, en fonction des avancées scientifiques et des mesures gouvernementales. Il est donc difficile d’anticiper les impacts actuels ou futurs en se fondant sur les évènements passés.

Les assureurs et réassureurs disposent de modèles pour chacun des risques auxquels ils sont exposés, pour certains à long terme (jusqu’à 100 ans). Le modèle sous-jacent peut être très complexe (pour la dépendance par exemple), l’impact d’une pandémie sur ce risque est alors d’autant plus difficile à anticiper : augmentation de l’incidence, mais baisse de la longévité, etc. Les impacts de court terme et de long terme peuvent être opposés, il s’agira alors de déterminer la matérialité de chacun d’eux. Par exemple, les assureurs ont vu une chute significative des frais de santé pendant la première vague mais celle-ci peut être compensée par une augmentation des frais à moyen ou long terme, à cause d’un effet de rattrapage.

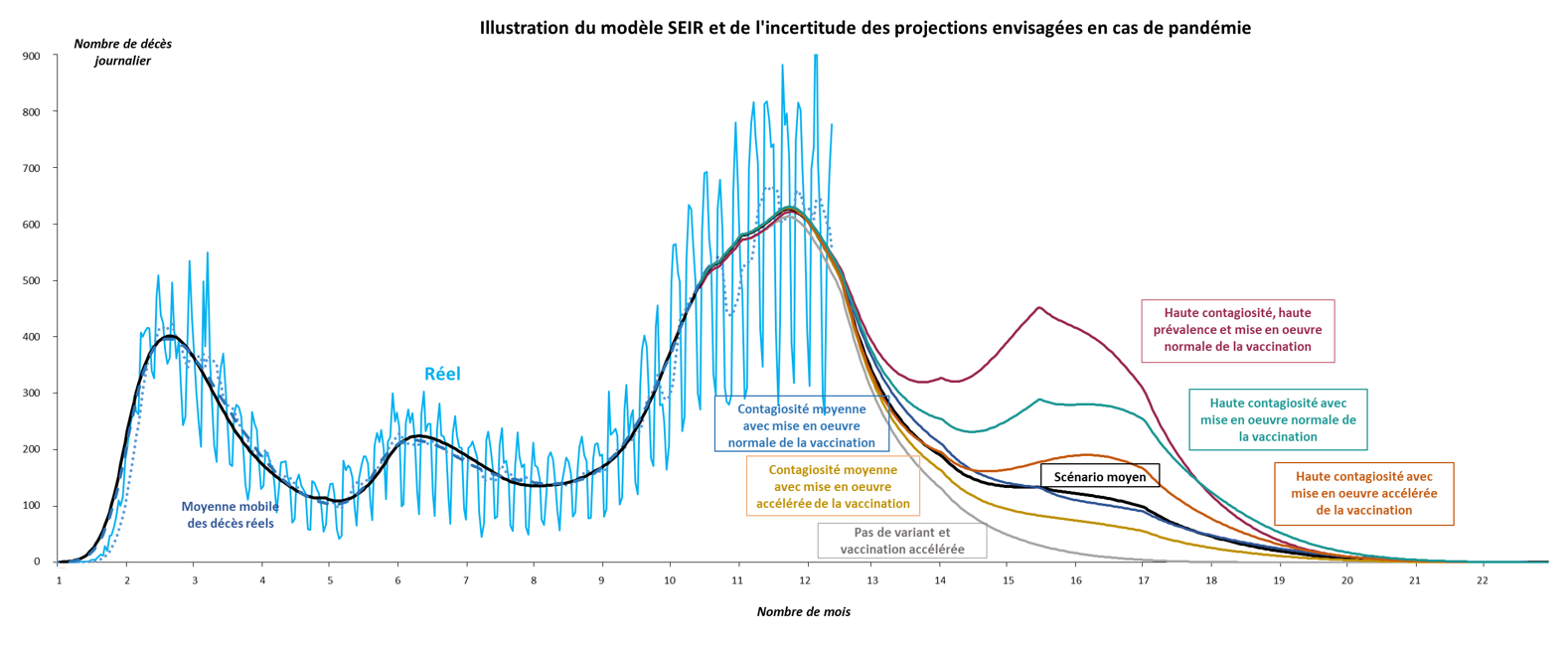

Le modèle SEIR (susceptible-exposed-infectious-removed) a été largement utilisé par les épidémiologistes et les assureurs au début de la pandémie. Celui-ci est fondé sur les quatre états dans lesquels un individu peut se situer en temps de pandémie : susceptible, exposé, infecté ou retiré (décédé ou guéri). Ce modèle utilise des hypothèses clés comme le taux d’infection, le taux d’hospitalisation, le taux de décès, la mise en œuvre de la vaccination, l’immunité etc. La modélisation de la pandémie doit être réalisée par groupe homogène d’assurés (par géographie, par profession…). En effet, les disparités se traduisent dans tous les paramètres de la projection.

L’épidémie de COVID-19 a contraint les assureurs à perfectionner leurs modèles, notamment pour tenir compte de l’impact des mesures gouvernementales et du comportement humain en lien avec le respect des recommandations et la vaccination.

Le modèle SEIR a démontré sa pertinence pendant les premiers mois de la pandémie, mais les vagues d’infection successives ont fait apparaître de nouveaux variants, et nous avons également constaté que l’efficacité des vaccins diminuait après plusieurs mois [3]. La modélisation de la pandémie a alors été largement complexifiée et le modèle a atteint certaines limites.

Nous sommes aujourd’hui à un moment pivot de la modélisation, où l’on procède à une surveillance étroite de l’évolution de la pandémie. De nombreux pays ont refermé leurs frontières à l’annonce d’une nouvelle vague et de l’émergence du variant Omicron. La coexistence possible des variants Omicron et Delta amène de nouvelles incertitudes concernant l’immunité de la population, son évolution future et l’impact de la troisième dose de vaccin sur celles-ci [4].

Les spécialistes de la modélisation se penchent donc maintenant à la fois sur l’anticipation de prochaines vagues et sur la modélisation du COVID-19 endémique, c’est-à-dire un virus qui sévirait en permanence ou de façon récurrente, à l’image de la grippe. La modélisation du caractère endémique peut se faire au travers de scénarios fondés sur la contagion de futurs variants, la faculté à être immunisé, le risque de décès, et l’importance de la vague de contagion (en comparaison de la grippe par exemple).

Enfin, les récentes avancées sur la recherche de traitement constituent désormais un paramètre supplémentaire à prendre en compte dans le calcul des impacts de futures vagues et ajoute une complexité supplémentaire à la modélisation.

Quelles leçons pouvons-nous tirer de la pandémie actuelle ?

Bien que les impacts soient très variés, des tendances se dégagent de notre récente expérience de la pandémie. Les populations les plus précaires ont été les plus touchées. Ces disparités ne sont pas aussi marquées en France, qui bénéficie d’un système de santé public, qu’aux Etats-Unis, dont le système de santé privé offre un niveau de prestation hétérogène. Ainsi, la population couverte par les compagnies d’assurance américaines, généralement plus aisée, n’est pas impactée de la même façon que la population nationale. Les mesures de confinement ont également accéléré le développement de la Gig economy, le marché des travailleurs indépendants rémunérés à la mission. Il y a parmi eux, d’une part, les emplois précaires (livreurs, chauffeurs, etc.) qui se sont avérés essentiels au fonctionnement de l’économie pendant les confinements bien qu’ils aient été les plus touchés par le COVID-19 et que leur niveau d’assurance soit parmi les plus faibles ; et d’autre part, les autoentrepreneurs qualifiés qui exercent leur métier à distance en contribuant à plusieurs projets simultanés (consultants, développeurs de sites web, juristes, etc.) [5]. Ces derniers, pour lesquels l’offre de prévoyance et de frais de santé est encore limitée, représentent une nouvelle opportunité pour le marché de l’assurance.

Par ailleurs, en France, les assureurs ont été sollicités par le gouvernement pour contribuer au soutien de l’économie. Au total, 1,7 milliards d’euros ont été consacrés à des gestes de soutien au-delà des indemnisations [6]. Cela s’est par exemple matérialisé par l’aide aux entreprises (chômage partiel, allongement des délais de paiement des cotisations, impayés…) et l’impact le plus significatif est sans surprise sur la prévoyance collective, notamment par le financement de l’arrêt de travail dérogatoire.

Cependant, les délais de franchise, c’est-à-dire la période de latence avant le versement des prestations, ont nuancé l’impact de la pandémie sur le risque d’arrêt de travail. Les délais de plusieurs mois, comme pour l’assurance emprunteur, ont de fait exclu les arrêts de travail dérogatoires de courte durée (garde d’enfants, cas contact, etc.).

L’impact sur l’assurance du risque de mortalité est quant à lui assez faible en France, car les personnes décédées du COVID-19 sont majoritairement âgées, et ne sont pas ou peu représentées dans les populations assurées contre le risque de décès (assurance emprunteur, capital décès). Ce constat est moins vrai aux Etats-Unis, où les populations plus âgées ont accès à ce type d’assurance. Des inégalités apparaissent également du fait de la santé générale de la population. L’Afrique du Sud, comme d’autres pays d’Afrique, présente une part importante de personnes immunodéprimées résultant de l’épidémie de VIH qui sévit depuis plusieurs décennies. Cette vulnérabilité donne lieu à une persistance du virus, une sinistralité élevée pour le risque de mortalité et favorise les mutations du virus.

Des impacts opposés ont été constatés sur l’assurance des dommages corporels : grâce à la baisse des accidents de la route et des pratiques sportives pendant les confinements, la sinistralité a diminué. Il en est de même des frais de santé qui ont chuté, en particulier pendant l’année 2020.

Aujourd’hui nous connaissons mieux les conséquences à court terme, mais nous devons aussi considérer les impacts de long terme, positifs comme négatifs, dont nous apprenons un peu plus à chaque nouvelle étape de la pandémie : certaines maladies liées à la sédentarité vont-elles émerger ? Quelles seront les conséquences de la détérioration de la santé mentale de la population (dépression, anxiété) ? Les gestes barrières et les progrès sur les vaccins ARN messager permettront-ils de réduire les futures vagues de grippe ? Les cancers et maladies cardiovasculaires non dépistés pendant les périodes de confinement seront-ils plus graves dans les prochaines années ? Quelles seront les mesures gouvernementales en cas de nouvelle vague et quelle sera l’implication des organismes assureurs ?

L’ensemble de ces questions complexes devront être considérées dans les prévisions et la tarification de demain.

Mots-clés : assurance – Covid – modélisation – risque – pandémie

Sources

[1] Les inégalités sociales à l’épreuve de la crise sanitaire : un bilan du premier confinement. INSEE. 2020

https://www.insee.fr/fr/statistiques/4797670?sommaire=4928952

[2] Sex differences in the incidence, mortality, and fatality of COVID-19 in Peru. Juin 2021

https://journals.plos.org/plosone/article?id=10.1371/journal.pone.0253193

[3] SARS-CoV-2 vaccine protection and deaths among US veterans during 2021. Novembre 2021

https://www.science.org/doi/10.1126/science.abm0620

[4] The Omicron Question – by Tomas Pueyo. Décembre 2021.

https://unchartedterritories.tomaspueyo.com/p/the-omicron-question

[5] Independent work: choice, necessity, and the gig economy. McKinsey Global Institute. 2016

[6] L’assurance mobilisée pour la relance durable. Fédération Française de l’Assurance. Mars 2021.

https://www.ffa-assurance.fr/actualites/assurance-mobilisee-pour-la-relance-durable

Diplômée de l’Université Paris Dauphine en 2011, Lucie débute sa carrière d’actuaire dans le conseil. Spécialisée en assurance Vie et en gestion actif-passif, elle devient responsable de la modélisation Epargne-Retraite chez ADDACTIS France jusqu’en 2021 puis rejoint SCOR Global Life en tant qu’actuaire tarification globale.

Daria Ossipova, PhD, MBA in Healthcare; Head of Business Acceptance Knowledge, SCOR Global Life.

Après un début en Mathématiques au Royaume-Uni pour son Doctorat et un PostDoc au CNRS à Paris, Daria s’est convertie en assurances et dirigeait la Recherche et Développement à SCOR Global Life, avant d’en devenir le Chief Pricing Actuary. Elle vient de finir un eMBA en Healthcare à l’Université de Lausanne/EPFL.

- Pandémie de Covid-19 : quels défis pour les assureurs ? - 16 mars 2022