L’endettement public de la France ne restera soutenable que si les dépenses et le déficit publics sont stabilisés en pourcentage du PIB à l’issue de la crise actuelle (cf. note sur ce sujet). Or les dépenses de santé augmenteront certainement beaucoup dans les prochaines années sous l’effet d’abord des décisions prises dans le cadre du « Ségur de la santé » (revalorisations salariales, recrutements et investissements) puis de celles qui seront probablement prises pour répondre aux nombreux appels à de nouvelles augmentations des moyens du système de santé. Si des économies restent possibles et souhaitables, le présent billet montre qu’il est également possible et souhaitable d’accroître la participation financière des ménages aux dépenses de santé tout en protégeant les plus modestes et en simplifiant les modalités de remboursement de ces dépenses.

La part des dépenses de santé qui est payée directement par les ménages est en France la plus faible de l’Union européenne et il faudrait l’augmenter, mais le reste à charge des ménages modestes serait excessif. Les dispositifs actuels visant à l’atténuer sont en effet insuffisants et trop complexes.

Presque tous les ménages sont certes couverts par les assurances maladie complémentaires et la part de celles-ci dans le financement de la santé est particulièrement élevée en France au regard des autres pays européens. Les assurances maladie complémentaires existent cependant seulement parce que la sécurité sociale ne permet pas à chacun d’être soigné en fonction de ses besoins. Leurs coûts de gestion sont très élevés pour une valeur ajoutée très faible. Leurs primes sont d’autant plus importantes en pourcentage du revenu des ménages que ce revenu est faible. Au total, les restes à charge après remboursement des assurances obligatoire et complémentaires sont beaucoup plus importants pour les ménages pauvres, en pourcentage de leur revenu, ce qui est un facteur d’inégalité et de renoncement aux soins.

Il faut mettre en place un « bouclier sanitaire » garantissant à chaque ménage que son reste à charge de l’année ne dépassera pas un pourcentage raisonnable de son revenu annuel, ce qui ne pose pas de problèmes techniques majeurs. Une fois les ménages ainsi protégés, il sera possible d’augmenter les tickets modérateurs et franchises pour réduire la part de la sécurité sociale dans le financement de la santé. Le pourcentage du revenu qui déclenche le bouclier sanitaire pourrait également être augmenté dans le même but. Le Parlement déterminerait ainsi le montant maximal que chaque Français affecterait à ses dépenses de santé en fonction de ses moyens. Ce bouclier rendrait bien moins utile la souscription d’une assurance complémentaire et des mesures transitoires devraient être mises en place pour faciliter la restructuration des assureurs complémentaires.

Au total, la part de la sécurité sociale dans le financement de la santé pourrait diminuer, celle des assurances complémentaires baisserait fortement et celle des ménages augmenterait en contrepartie, mais ils seraient protégés par le bouclier contre des restes à charge excessifs.

A) La part des dépenses de santé financée directement par les ménages devrait être augmentée mais la protection actuelle des plus modestes est insuffisante et trop complexe

Les dépenses de santé, au sens de la « consommation de biens et services médicaux » (soit 208 Md€ en 2019), sont financées par l’assurance maladie obligatoire (AMO) et l’Etat[1] à hauteur de 79,6 %, par les assurances maladie complémentaires (AMC) à hauteur de 13,4 % et directement par les ménages eux-mêmes à hauteur de 6,9 %. L’AMO est elle-même financée en 2019 par la CSG pour 33 %, par des cotisations sociales pour 34 % et par la TVA et les taxes sur les tabacs pour 25 %. Les AMC sont financées par les primes de leurs clients, éventuellement complétées par un abondement de leur employeur.

1) La part financée par l’AMO devrait plutôt être réduite

La France est au premier rang de l’OCDE pour le taux de ses prélèvements obligatoires, ce qui contribue à réduire la compétitivité de ses entreprises et l’attractivité de son territoire. En outre, le consentement à l’impôt y est fragile. Enfin, et surtout, la reprise de la consommation et de l’investissement à la sortie de la crise sanitaire pourrait être fortement freinée par la perspective d’une nouvelle hausse des prélèvements obligatoires. Il est donc préférable de diminuer la part des dépenses de santé qui est financée par l’AMO.

2) La part financée par les ménages est très faible et devrait être augmentée

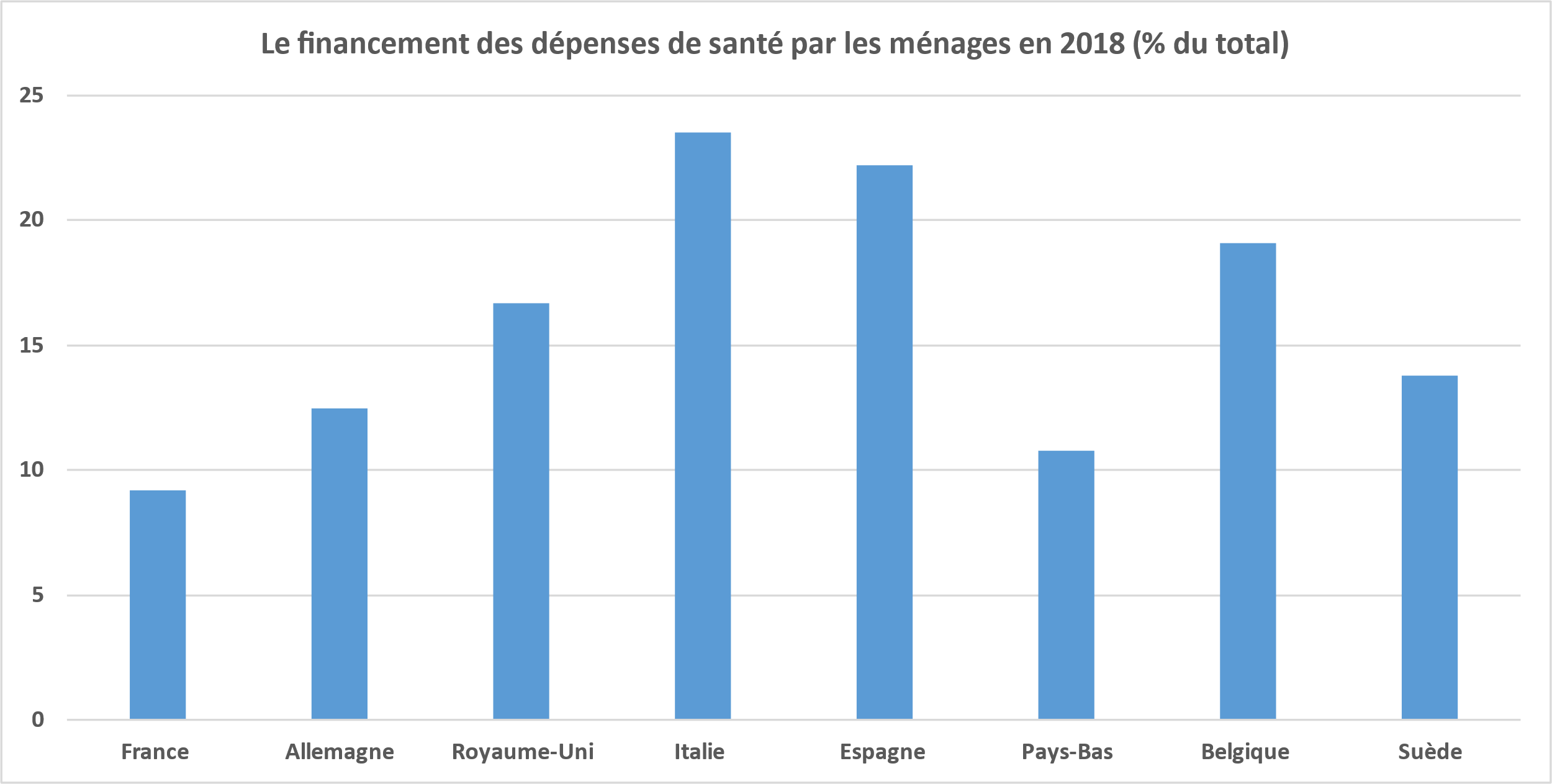

La France est le pays de l’Union européenne où la part des dépenses de santé financée directement par les ménages est la plus faible (9,2 % en 2018 selon Eurostat dont la définition des dépenses de santé diffère de celle des comptes français de la santé).

Source : Eurostat ; FIPECO

L’AMO a toujours laissé une partie des dépenses de santé à la charge des ménages pour les dissuader de recourir à des soins inutiles et pour réduire le montant de ses remboursements. Aux « tickets modérateurs », instaurés dès 1930 et exprimés en pourcentage du montant de la dépense, se sont notamment ajoutés un « forfait » hospitalier en euros par jour en 1983 et des « franchises » en euros par consultation ou par boîte de médicaments en 2008. Ces tickets modérateurs, forfaits et franchises pourraient être relevés.

3) Le reste à charge des plus modestes pourrait cependant être trop élevé et les dispositifs visant à le réduire sont très complexes

Cependant, le « reste à charge » des ménages, qui comprend les tickets modérateurs, forfaits et franchises ainsi que les dépassements des tarifs fixés par la sécurité sociale, peut être très élevé, en euros ou en pourcentage de leur revenu. Il peut donc conduire les plus modestes à renoncer à des soins essentiels.

Pour résoudre ce problème existent depuis très longtemps des dispositifs d’exonération ou de plafonnement des tickets modérateurs, forfaits et franchises. Le plus important est le régime dit des « affections de longue durée » (ALD) qui, créé en 1945, permet un remboursement de 100 % du coût des soins nécessités par une trentaine de « maladies longues et coûteuses ». Il bénéficie à 16 % de la population et coûte 13 Md€ par an selon la Cour des comptes[2]. D’autres dispositifs exonèrent de tickets modérateurs ou de forfaits certaines catégories de personnes : invalides, femmes enceintes, nouveau-nés…

Ces dispositifs sont incohérents, des personnes dans des situations équivalentes pouvant être remboursées différemment, selon que leur pathologie est ou non sur la liste des ALD. Ils sont très complexes, les forfaits et franchises faisant, par exemple, l’objet de plafonds variables. Surtout, le remboursement à 100 % dans le cadre d’une ALD s’applique seulement aux soins liés à cette affection, ce qui oblige les médecins à distinguer le traitement des autres pathologies dont souffre une personne ayant une ALD. Les médecins de la sécurité sociale doivent vérifier que cette distinction est correctement faite. Ces vérifications occupent une grande partie des moyens des services de contrôle médical des caisses avec pour résultat une dégradation de leurs relations avec les médecins, la frontière entre l’ALD et les autres affections étant souvent artificielle et contestable. Les affections connexes à une ALD sont souvent nombreuses et importantes, si bien que le reste à charge est parfois très élevé malgré le remboursement à 100 % du traitement de l’affection principale (Cf. étude de la direction générale du trésor sur les ALD).

B) Le financement des dépenses de santé par les assurances complémentaires n’est pas une bonne solution

1) L’intervention des AMC est inutile, coûteuse et atypique en Europe

Les assurances maladie complémentaires (AMC) complètent presque systématiquement les remboursements de l’assurance maladie obligatoire (AMO) et ne font souvent que les compléter sans aucune valeur ajoutée (hors prise en charge des dépassements tarifaires). Si elles avaient une politique autonome vis-à-vis des professionnels de santé, celle-ci pourrait d’ailleurs être contradictoire avec celle de l’AMO. Leur intervention est un facteur de complexité puisque les ménages et les professionnels doivent avoir des relations avec deux assureurs pour chaque soin. La généralisation du tiers payant pose d’ailleurs des difficultés pour les professionnels de santé surtout en raison de la nécessité de se faire payer par des dizaines d’AMC différentes.

L’existence des AMC n’est justifiée que par le risque pour les ménages de supporter un reste à charge laissé par l’AMO très élevé et éventuellement incompatible avec leurs ressources. Elles n’existent que parce que la sécurité sociale ne permet pas à chacun d’être soigné en fonction de ses besoins, contrairement aux objectifs affichés depuis sa création.

Or l’intervention des AMC est particulièrement coûteuse pour les ménages, ou leurs employeurs, qui les financent par leurs primes car elle se traduit par une duplication inutile des frais de gestion de l’assurance maladie. Les coûts de gestion des AMC (7,5 Md€ en 2018) sont quasiment les mêmes que ceux de l’AMO (7,3 Md€) et sont constitués pour 40 % de « frais d’acquisition » (publicité, démarchage, ouverture des dossiers…).

Les gouvernements successifs et les partenaires sociaux ont pourtant progressivement étendu le champ d’intervention des AMC au cours du temps. L’accord national interprofessionnel de 2013 a ainsi rendu obligatoire l’affiliation à une AMC pour tous les salariés du secteur privé. La loi de financement de la sécurité sociale pour 2019 a créé un « panier 100 % santé » d’équipements et de soins en optique, aides auditives et prothèses dentaires dont les tarifs sont réglementés et pour lesquels le cumul des remboursements de l’AMO et des AMC doit atteindre 100 % de ces tarifs, le coût de ce dispositif étant partagé entre AMO et AMC.

Dans deux pays européens, les Pays-Bas et la Suisse, le financement public des dépenses de santé est très faible et les assurances privées ont un rôle prépondérant mais elles sont très fortement réglementées. Dans les autres pays, à l’exception de l’Irlande et de la Slovénie, la part des assurances privées est bien plus faible qu’en France (13,5 % en 2017 selon Eurostat) : 10,3 % en Allemagne ; 5,2 % au Royaume-Uni ; 2,6 % en Italie ; 5,8 % en Espagne ; 5,2 % en Belgique ; 1,3 % en Suède.

2) Un système injuste

Les restes à charge (RAC) après AMO, et avant AMC, peuvent être très élevés. Selon le rapport annuel de 2013 du Haut Conseil pour l’avenir de l’assurance maladie (HCAAM), ils s’élevaient en 2012 (dernière année disponible) à 507 € en moyenne pour l’ensemble de la population et atteignaient 2 146 € en moyenne pour les 10 % de la population dont le RAC était le plus élevé et 5 095 € pour le 1 % de la population dont le RAC était le plus élevé. Les RAC les plus importants résultent plus des soins de ville que des soins hospitaliers et à peu près autant des soins facturés au tarif de la sécurité sociale que des dépassements de ce tarif.

Des personnes très riches ayant une ALD peuvent avoir un RAC très faible et le « taux d’effort brut » des ménages, égal au rapport entre leur reste à charge et leur revenu disponible brut[3], est décroissant avec le revenu, ce qui accentue les inégalités.

Certes, 95 % de la population est couverte par une assurance maladie complémentaire en 2018[4] mais, au prix d’une complexité accrue et d’un coût élevé, cette couverture complémentaire ne réduit pas ces inégalités et n’évite pas de fréquents renoncements aux soins pour des raisons financières.

En effet, la couverture maladie complémentaire, comme toute assurance, est facturée à un prix qui dépend des risques présentés par les assurés. S’agissant de la santé, les primes sont ainsi généralement liées à leur âge : en moyenne 830 € par an pour les 25-45 ans et 1 475 € pour les plus de 75 ans selon une note de janvier 2021 du Haut conseil pour l’avenir de l’assurance maladie (HCAAM). Elles ne tiennent généralement pas compte de leur capacité financière[5]. Elles s’élèvent en moyenne à 950 € par an pour les ménages du premier décile et 1 095 € pour ceux du dernier décile. Elles sont donc dégressives en pourcentage du revenu. Les ressources de l’AMO sont, au contraire, progressives du fait des exonérations et taux réduits de CSG ainsi que des allégements de cotisations patronales sur les bas salaires.

Pour aider les ménages les plus modestes à obtenir une couverture complémentaire, il a fallu créer la « couverture maladie universelle complémentaire » (CMU-C) et une « aide au paiement de garanties contractuelles privées d’assurance » (ACS), avec des aides publiques. La complexité de ces dispositifs était telle que les bénéficiaires potentiels de ces aides n’y recouraient pas à hauteur de 28 à 40 % d’entre eux pour la CMU-C et de 59 à 72 % pour l’ACS selon un rapport de la Cour des comptes de 2015. La CMU-C et l’ACS ont été remplacés fin 2019 par une « complémentaire santé solidaire » supposée être plus simple.

Malgré ces aides publiques, le taux de couverture du premier quintile par une AMC est de seulement 88 % et la moitié des personnes non couvertes sont en situation de pauvreté (note précitée du HCAAM).

En outre, selon le rapport précité de la Cour des comptes, les 5 % des assurés ayant le RAC le plus élevé après remboursement par les AMC doivent régler plus de 1 300 € en moyenne sur leurs propres deniers. Il en résulte, selon les enquêtes précitées du HCAAM, que 33 % des personnes sans couverture complémentaire, 14 % de celles ayant une complémentaire privée et 20 % de celles bénéficiant de la CMU-C ont renoncé à des soins pour des raisons financières au cours des douze derniers mois. Ces taux de renoncement aux soins sont plus élevés en France que dans la plupart des autres pays.

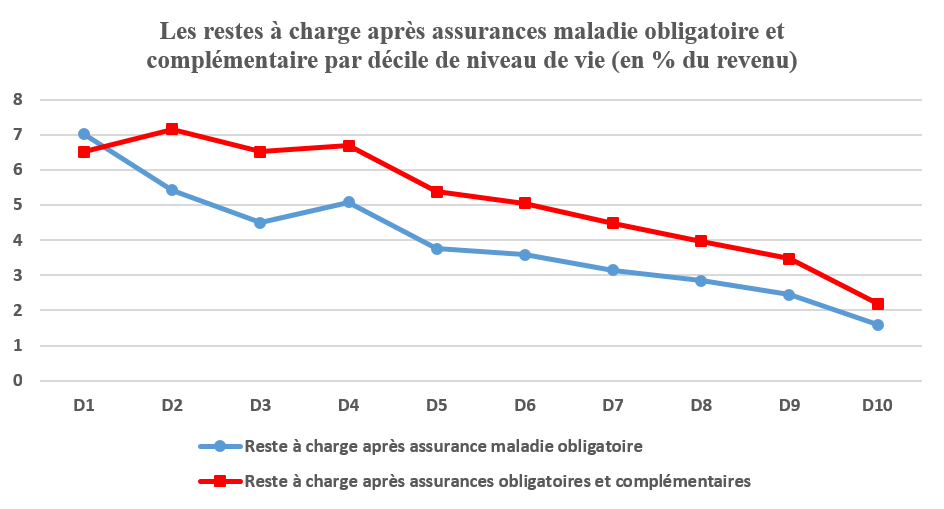

Le graphique suivant présente, en pourcentage du revenu, le reste à charge après AMO et ce même reste à charge après déduction des remboursements des AMC et ajout des primes versées par les ménages aux AMC (le RAC après AMO et AMC). Ce RAC est décroissant avec le revenu, encore plus fortement après primes et remboursements des AMC.

Le RAC après AMO et AMC est, sauf pour le premier décile du fait des aides publiques, toujours supérieur au RAC après AMO. En effet, les remboursements des AMC sont inférieurs aux primes, du fait de leurs coûts de gestion et de leurs marges.

Source : DREES ; FIPECO.

Dans une note du conseil d’analyse économique de 2014, B. Dormont, P.Y Geoffard et J. Tirole considéraient qu’il était « impératif de mettre fin à ce système mixte d’assurance ».

C) Il faut mettre en place un bouclier sanitaire

1) Les caractéristiques, très simples, du bouclier sanitaire

Les principes de construction d’un bouclier sanitaire seraient les suivants :

- les tickets modérateurs, forfaits et franchises actuels seraient remplacés par un ticket modérateur à taux unique en médecine de ville et une franchise journalière à l’hôpital ;

- les dispositifs destinés à en atténuer les effets (ALD, panier « 100 % santé »…) seraient tous supprimés et remplacés par une seule disposition législative selon laquelle le RAC laissé par l’AMO sur une année (hors dépassements tarifaires) ne peut pas être supérieur à un certain pourcentage du revenu annuel du ménage de l’assuré ;

- si ce pourcentage du revenu était atteint à un moment de l’année, les dépenses de santé ultérieures seraient remboursées à 100 % du tarif de la sécurité sociale jusqu’au 31 décembre, éventuellement sans avance de frais ;

- ce revenu serait transmis par les services fiscaux aux caisses d’assurance maladie, comme ils le font déjà pour les caisses d’allocations familiales[6].

La création d’un bouclier sanitaire a été proposée par Martin Hirsch, alors Haut-Commissaire aux solidarités actives contre la pauvreté, en juin 2007 après l’annonce de nouveaux forfaits et franchises. Le gouvernement a alors demandé un rapport sur cette proposition, notamment sur son impact et ses conditions techniques de mise en œuvre, à R. Briet et B. Fragonard. Leur rapport a validé sa faisabilité technique, moyennant des ajustements des systèmes informatiques des caisses d’assurance maladie qui prendraient quelques mois. Les progrès réalisés depuis lors dans la transmission des informations des services fiscaux aux caisses de sécurité sociale devraient rendre ces ajustements plus faciles. Les caisses d’assurance maladie devraient ainsi pouvoir connaître très vite les revenus d’une grande partie de leurs affiliés.

Un dispositif analogue au bouclier sanitaire existe dans plusieurs pays, notamment en Allemagne, en Belgique et en Suisse. Le plafonnement des RAC est soit en pourcentage du revenu (Allemagne et Belgique), soit en euros mais variable selon les tranches de revenu (Suisse).

2) Un dispositif plus juste

Le pourcentage des revenus au-delà duquel les soins seraient remboursés à 100 % pourrait être fixé, dans un premier temps, pour que le total des remboursements de l’AMO ne change pas. Les simulations, comme celles de la direction générale du trésor, montrent qu’il serait alors compris entre 3 et 5 % du revenu.

Dans ces conditions, la plupart des ménages les plus modestes n’auraient plus à renoncer aux soins pour des raisons financières puisque leur RAC après remboursement de l’AMO ne dépasserait pas 3 à 5 % de leur revenu, alors qu’il est aujourd’hui en moyenne supérieur à 5 % pour les cinq premiers déciles.

Sa mise en place à dépenses constantes pour l’assurance maladie ferait des gagnants et des perdants, dans le sens d’une redistribution verticale des revenus au profit des plus modestes.

Il ne s’agit pas pour autant de mettre les remboursements de l’assurance maladie sous condition de ressources. Tous les ménages continueraient à être remboursés, quels que soient leurs revenus. Les plus riches seraient seulement moins rapidement protégés par le bouclier.

Le problème posé par le développement excessif des dépassements tarifaires peut et doit être résolu par d’autres voies, notamment en régulant mieux les autorisations de dépassement et la répartition spatiale des professionnels de santé qui en bénéficient.

3) Une maîtrise plus facile des dépenses de l’assurance maladie obligatoire

Une fois le bouclier sanitaire mis en place, le taux des tickets modérateurs et les franchises pourraient être majorés pour réduire les dépenses remboursées par l’AMO et le déficit de la sécurité sociale sans effets défavorables sur les ménages les plus modestes, ceux-ci étant désormais protégés contre les restes à charge excessifs.

Le pourcentage du revenu qui déclenche le bouclier sanitaire, avec remboursement à 100 %, pourrait également être augmenté dans le même but. Le Parlement déterminerait ainsi le montant maximal que chacun, en fonction de ses moyens, affecterait à ses dépenses de santé.

Le plafonnement du RAC en pourcentage du revenu pourrait ainsi être un outil de rééquilibrage automatique des comptes de l’assurance maladie obligatoire.

Le bouclier sanitaire laisserait entière la question de l’efficience, ou de l’inefficience, des dépenses de santé remboursées par l’assurance maladie car ce n’est pas son objet. Les réformes nécessaires pour maîtriser ces dépenses le resteraient.

On pourrait craindre que le remboursement à 100 % au-delà du plafond de RAC favorise la consommation de soins inutiles. Toutefois, d’une part, les tickets modérateurs continueraient à avoir leur effet responsabilisant sur les ménages jusqu’au plafond et ces effets seraient d’ailleurs renforcés par la disparition des remboursements des AMC devenus inutiles (cf. plus loin) ; d’autre part, les remboursements à 100 % existent déjà et le bouclier sanitaire ne ferait que changer ses bénéficiaires. Au total, l’impact sur la consommation de biens et services de santé serait probablement limité.

4) Une restructuration des assurances complémentaires et un profond changement du financement des dépenses de santé

Chaque ménage étant assuré de ne pas avoir à payer plus de 3 à 5 % de son revenu pour sa santé, la souscription d’une assurance complémentaire deviendrait inutile, sauf pour couvrir le coût des soins non remboursés par l’assurance maladie obligatoire et les dépassements de tarifs des professionnels, voire le reste à charge pour les ménages les plus riches. Des économies substantielles pourraient en résulter (les frais de gestion des AMC s’élèvent à 7 Md€), au prix d’une restructuration du secteur de l’assurance complémentaire.

C’est la raison de sa très forte opposition à la mise en place d’un bouclier sanitaire et cette restructuration devra être prévue et accompagnée. Dans un premier temps, un partage du « marché » pourrait être envisagé entre l’AMO et les AMC, la première laissant entièrement aux seconds la couverture de certaines dépenses comme celles qui relèvent de l’optique ou des soins dentaires.

Au total, la mise en place d’un bouclier sanitaire conduirait à une profonde modification du financement des dépenses de santé. La part de l’AMO pourrait diminuer, celle des AMC baisserait fortement (sauf si une partie du marché lui était entièrement laissée par l’AMO) et celle des ménages augmenterait en contrepartie, mais ils seraient protégés par le bouclier contre des restes à charge excessifs.

Cet article reproduit celui publié par François Ecalle sur son site FIPECO, le 24 février dernier.

[1] Financement d’une complémentaire santé pour les ménages modestes.

[2] Surcoût par rapport aux remboursements de droit commun.

[3] Les ménages sont classés par niveau de vie (revenu disponible divisé par un indicateur de la taille du ménage).

[4] Y compris la « couverture maladie universelle complémentaire » (CMU-C).

[5] Les primes dépendent du salaire dans seulement 20 % des contrats individuels et 43 % des contrats collectifs.

[6] La notion d’ayant-droit aux prestations d’assurance maladie devrait être harmonisée avec celle de membre d’un foyer fiscal.

- Les dépenses publiques en France de 1975 à 2024 - 11 septembre 2025

- Quelles différences entre les retraites en France et dans les grands pays de l’OCDE ? - 13 février 2025

- Les finances publiques et l’action pour le climat - 21 octobre 2024