Face à la crise de la Covid-19, l’Etat français a déployé un important arsenal de mesures visant à soutenir l’économie. Parmi elles, les Prêts Garantis par l’Etat (PGE) ont permis aux entreprises d’accéder à des financements de trésorerie à des conditions favorables, dans le but de pallier la chute de l’activité. Entre mars et janvier 2020, c’est 131,6 Mds € qui ont été accordés à près de 635 000 entreprises.

Ces prêts, bien que salvateurs et nécessaires, viennent néanmoins alourdir l’endettement des entreprises françaises, déjà élevé avant la crise (76 % du PIB au premier trimestre 2020[1]). Très rapidement s’est posée la question de la transformation des PGE, en fonds propres ou quasi-fonds propres, sans pour autant que des réponses aient été apportées à ce stade. L’objectif de cette transformation est d’éviter que les PGE pèsent à terme sur la solvabilité des entreprises et/ou réduisent les capacités des entreprises à financer des dépenses essentielles (investissement, embauche par exemple).

Une dégradation forte de la soutenabilité financière des entreprises pourrait avoir des répercussions significativement négatives sur l’emploi (en cas de défaillance d’entreprises provoquant des licenciements), pour des entreprises saines (via les relations clients-fournisseurs ou via un phénomène de raréfaction générale du crédit bancaire), pour des banques (qui devraient augmenter leurs fonds propres proportionnellement aux pertes qu’elles enregistreraient sur leurs prêts consentis) ou encore pour l’Etat (garant à hauteur de 80 à 90 % des PGE).

Le think tank indépendant BSI Economics s’est penché sur cet enjeu de premier plan et a soumis plusieurs propositions dans le cadre d’une sollicitation de la Commission des Finances de l’Assemblée Nationale à propos des contreparties du plan de relance. Le présent article revient sur les contours de la proposition concernant la gestion des PGE, qui permettrait de limiter les risques liés à ce « mur de la dette » via la mise en place d’un mécanisme basé sur un système d’incitations.

Un contexte délicat autour des Prêts Garantis par l’Etat (PGE)

Le remboursement des PGE débuterait pour les entreprises dès mars 2021, un an après leur demande de PGE. Cet exercice s’avèrerait délicat étant donné le climat économique actuel, toujours marqué par un fort degré d’incertitudes (mesures de restriction sanitaire, processus de vaccination, etc.). Toutefois, cette situation ne devrait pas provoquer une hausse prononcée des défaillances des entreprises au premier semestre 2021, étant donné que les autorités ont prolongé jusqu’à juin le dispositif de protection des entreprises contre les impayés. Un tel dispositif, combiné aux mesures pour lutter contre la crise (PGE, plans sectoriels, chômage partiel, etc.), avait permis de limiter les défaillances d’entreprises en 2020, en repli par rapport aux années précédentes, selon la Banque de France.

En dépit d’une politique monétaire très accommodante en zone euro (taux d’intérêt très bas), les conditions d’endettement des entreprises devraient se montrer moins favorables en 2021. C’est ce que révélent les enquêtes de la Banque Centrale Européenne, en raison d’une perception des risques plus élevée par les banques françaises[2]. Les conditions de financement et/ou de refinancement par emprunt bancaire seraient donc moins favorables qu’en 2020 et pourraient peser davantage sur les entreprises. Cela serait particulièrement le cas pour celles qui ne disposent pas de fonds propres ou d’actifs liquides et à court terme suffisants sur lesquels s’appuyer pour faire face à leurs échéances.

PGE : avantage ou contrainte ?

Les montants accordés aux entreprises dans le cadre des PGE génèrent certes une hausse de l’endettement mais ont impacté principalement la trésorerie des entreprises. Pour les PGE, les entreprises ont la possibilité de demander un montant représentant jusqu’à trois mois du chiffre d’affaires de 2019[3]. Certaines d’entre elles se sont vu accorder un montant élevé (voire le plafond), étant particulièrememnt peu optimistes sur l’évolution de la situation économique et sanitaire (et le reconfinement leur a probablement donné raison) ou ont sur-estimé leurs besoins réels afin de disposer d’un coussin de sécurité. En effet, une partie non négligeable de cet « apport » en trésorerie ne serait actuellement pas mobilisée par les entreprises. Selon le baromètre PME trimestriel de Bpifrance de septembre 2020, 53 % des PME/TPE interrogées ont conservé une part importante de leur PGE en réserve de liquidité. Un constat similaire est partagé par la Banque de France, qui précisait que « les entreprises ont d’ailleurs adopté un comportement de thésaurisation depuis le début de la crise ».

Il en résulte qu’une partie des PGE alimente artificiellement le niveau d’endettement de certaines entreprises (plus élevé qu’il ne devrait l’être[4]) et également leur niveau de trésorerie. Une estimation dans la fourchette haute des besoins de trésorerie, par rapport aux besoins réels, impliquerait une allocation biaisée des PGE, amenant à un excès de trésorerie de certaines entreprises. Ces deux éléments (niveau d’endettement artificiellement élevé et excès de trésorier) contribuent à envoyer un mauvais signal, rendant compliquée l’évaluation des risques par les banques et l’Etat, contribuant ainsi à entretenir un climat de perception des risques en hausse.

Par ailleurs, les chiffres sur la ventilation des PGE au 8 janvier 2021 montrent que les grandes entreprises et les entreprises de taille intermédiaire (ETI), bien que pesant pour 0,19 % des bénéficiaires, captent près de 23 % des 131,6 Mds € jusqu’à maintenant déboursés (cf. graphiques ci-dessous). De plus, les entreprises avec une cotation de crédit comprise entre 3++ et 4 (soit les entreprises présentant un profil d’endettement de qualité supérieure selon la classification Banque de France) captent 39 % des PGE alors qu’elle ne représentent que 7 % des bénéficiaires.

En faisant l’hypothèse que les entreprises de plus grande taille et celles bénéficiant des meilleures cotations (deux catégories qui se recoupent probablement) sont plus résilientes que les autres entreprises (PME, TPE), elles devraient rencontrer moins de difficultés pour rembourser leur PGE. Si jamais ces entreprises sont également celles qui ont surestimé leurs besoins de trésorerie, les risques potentiels seront dès lors bien moins élevés.

A ce stade, il est impossible de distinguer clairement ces entreprises, ce qui limite ainsi les capacités à appréhender correctement les risques. C’est dans ce cadre que BSI Economics s’est penché sur un mécanisme qui proposerait davantage de visibilité pour gérer ce qui pourrait être une crise de l’endettement des entreprises.

Mécanisme incitatif, droits de tirage et cercle vertueux des PGE

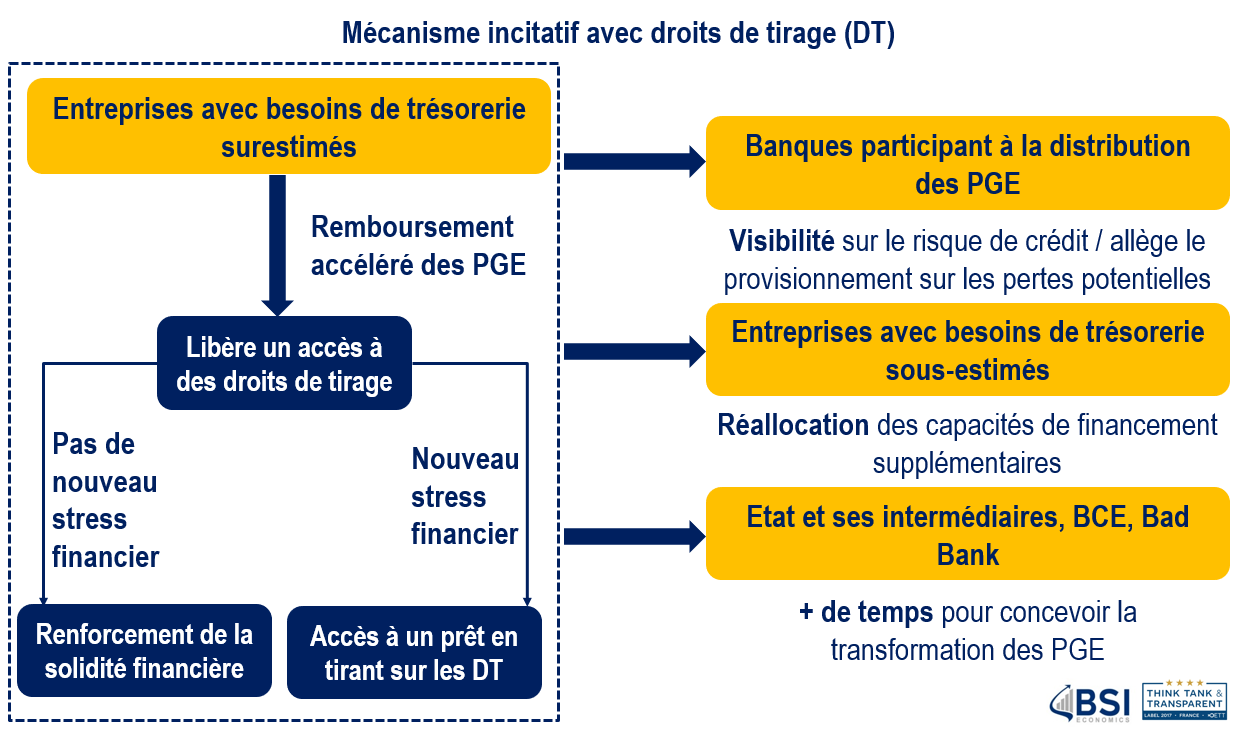

Se désendetter pour une entreprise présente l’avantage d’afficher une plus grande stabilité financière, ce qui lui confère davantage de marges de manœuvre pour mener à bien ultérieurement plusieurs opérations (lever des fonds propres, investir, embaucher, etc.). Un système d’incitations pourrait être envisagé pour amener les entreprises à s’identifier, ce qui favoriserait une planification plus adaptée des remboursements des PGE afin de minimiser l’incertitude. Le schéma ci-dessous résume les grandes lignes d’un mécanisme, dont le mode de fonctionnement est détaillé par la suite.

Des gains pour les entreprises plus solides

Avec ce mécanisme, une entreprise qui aurait bénéficié du PGE avec une « surestimation » de ses besoins de trésorerie aurait la possibilité de planifier un remboursement accéléré de son prêt PGE tout en s’ouvrant des « droits de tirage » pour le futur. Ces « droits de tirage » fonctionneraient comme un « compte points » : plus les montants remboursés rapidement sont élevés, plus une entreprise accumule des points. Ces points offrent la possibilité de bénéficier ultérieurement d’un « droit de tirage ».

Par exemple, en cas de nouveau stress financier, l’entreprise ayant accumulé des points aura la possibilité d’accéder à un nouveau prêt bancaire (via son « droit de tirage ») dont les conditions seront équivalentes à celles du PGE initialement contracté (le montant accordé, la maturité du prêt et le niveau de taux d’intérêt étant conditionnés au nombre de points). Pour une entreprise qui dispose de capacités à rembourser son PGE, un tel système lui assure de bénéficier d’un nouveau prêt à des conditions très favorables ultérieurement, sachant que les anticipations actuelles tablent sur un resserrement des conditions de financement.

Dans un scénario optimiste, sans nouveau stress financier, les points ne sont pas forcément réutilisés[5] par l’entreprise ayant remboursé son PGE plus rapidement. Cependant, l’entreprise aura pu se désendetter plus rapidement, renforçant ainsi sa solvabilité, tout en bénéficiant d’une police d’assurance via ses points.

Le mécanisme procure donc un effet incitatif fort, poussant les entreprises disposant d’un excès de trésorerie à se signaler et adapter leurs remboursements selon leurs moyens et objectifs, sans pour autant perdre définitivement les « acquis » du PGE contracté.

Des gains pour le système bancaire

Un tel système contribuerait à renforcer la solidité financière des entreprises y participant, mais d’autres acteurs bénéficieraient également de ce système, en premier lieu les banques ayant accordé des PGE. En effet, ces dernières font face actuellement à un coût du risque en hausse. La probabilité grandissante de voir les entreprises faire défaut nécessite un renforcement des fonds propres pour les banques afin de provisionner les pertes potentielles.

Le système proposé contribuerait à apporter de la visibilité sur le niveau réel du risque de crédit, une visibilité d’autant plus élevée que le nombre d’entreprises participant à ce mécanisme serait important. En supposant que les plus grandes entreprises (23 % des montants du PGE) ou que les entreprises avec les meilleures cotations de crédit (39 % du montant des PGE) participeraient activement à ce dispositif[6], une meilleure perception du risque de crédit[7] sur ces catégories de prêts et des remboursements accélérés permettraient d’alléger le provisionnement en fonds propres spécifiquement pour ces entreprises.

Des gains pour des entreprises plus fragiles

Les entreprises qui avaient des besoins de trésorerie « sous-estimés », ou plus élevés que ce que le PGE ne pouvait permettre, tireraient également profit de ce dispositif.

Tout d’abord indirectement, grâce à la participation active des entreprises remboursant plus rapidement leur PGE. Le degré d’implication de ces dernières permettrait de réduire plus ou moins fortement le risque de crédit sur les entreprises avec les meilleures cotations, ce qui contribuerait à une réduction des conditions générales d’endettement (via une baisse du taux de prêt pour les entreprises jugées les moins risquées qui se propagerait à l’ensemble des taux d’intérêt).

Plus directement, les montants de PGE remboursés pourraient être réutilisés par les banques mais à destination d’entreprises, saines, qui auraient des besoins de trésorerie toujours élevés. Ainsi avec le même montant initial de PGE, le mécanisme favoriserait une forme de réallocation des fonds, des entreprises les plus solides vers des entreprises moins solides. Un tel système serait dès lors plus efficace, voire plus équitable.

Des gains pour l’Etat

Par ailleurs, une telle réallocation aurait également des effets positifs pour l’Etat, qui n’aurait pas besoin d’accroitre sa capacité d’intervention sur le segment des PGE. En principe, le mécanisme étudié ne nécessiterait pas un hypothétique creusement de déficit public pour étendre l’intervention de l’Etat via les PGE (ou offrirait la possibilité de concentrer l’effort public sur d’autres dispositifs). Ce mécanisme, en accélérant les remboursements tout en garantissant un renforcement de la stabilité financière à un niveau agrégé, minimise la probabilité que les banques fassent appel à la garantie.

Ce système présente également l’avantage de disposer de plus de temps et donc plus de visibilité pour concevoir la transformation des PGE. Comme évoqué en introduction, ce problème reste actuellement sans réponse définitive. La transformation en fonds propres des PGE nécessiterait que l’Etat devienne au moins temporairement actionnaire d’entreprises, ce qui impliquerait des coûts conséquents pour les autorités publiques. En facilitant le remboursement accéléré des PGE, le niveau de risque sera moins élevé tout comme les montants en jeu. L’Etat aura la possibilité de se projeter et d’opter pour une transformation plus ciblée des PGE que dans une situation sans ce type de dispositif.

Conclusion

Le remboursement des PGE et sa cadence serviront de thermomètre pour évaluer le degré de solidité financière des entreprises françaises dans un environnement complexe. Le cadre général du mécanisme présenté ci-dessus semble apporter des réponses à certaines problématiques autour des PGE. Il nécessiterait d’être approfondi en incluant notamment une dimension sectorielle ou en précisant comment les banques l’incluraient plus précisément dans leur politique de prêts et de provisionnement. Toutefois, seul un mécanisme fortement incitatif, comme celui proposé, pourrait répondre efficacement aux enjeux liés à l’endettement des entreprises afin d’améliorer la visibilité à court et moyen terme tout en minimisant les risques.

Mots-clés : prêts garantis par l’Etat – crédit bancaire – risque de crédit – banques – entreprises – endettement – trésorerie – PME – fonds propres – provisionnement – investissement – stabilité financière – solvabilité

[1] La dette brute des entreprises aurait augmenté de 175 Mds € entre février et septembre 2020 selon la Banque de France.

[2] Un résultat à mettre en lien avec le risque de concentration sur certaines grandes entreprises et avec le nombre élevé de dégradations de notation d’entreprises cotées, cf. l’Évaluation des risques du système financier de décembre 2020 – Banque de France.

[3] « Ou 2 années de masse salariale pour les entreprises innovantes ou créées depuis le 1er janvier 2019 » selon le Ministère de l’Economie et des Finances.

[4] La dette nette (dette brute moins trésorerie) des entreprises est une meilleure mesure de l’endettement des entreprises et n’a pas affiché d’évolution marquée depuis mars 2020, du moins pas à un niveau agrégé selon les derniers chiffres de la Banque de France.

[5] L’utilisation du droit de tirage et du compte points pourrait évoluer et être conditionnée à certains types de financement : dépenses s’inscrivant dans la transition écologique et énergétique de l’entreprise (cf. proposition de Pierre Michel Becquet – BSI Economics), dépense favorisant la digitalisation, etc.

[6] Celles-ci présentent en principe des fondamentaux plus solides et ont particulièrement intérêt à renforcer la solidité financière, pour lever des fonds propres sur les marchés financiers.

[7] Un raisonnement qui demeure valable tant qu’une « grande entreprise » bénéficiant d’un PGE, bien notée, ne fasse pas défaut.

- Eviter la crise de la dette privée : un enjeu clé - 4 février 2021