L’industrie militaire, entendue comme l’ensemble composé des entreprises manufacturières qui produisent des armements, a connu plusieurs évolutions depuis la fin de la guerre froide. Les arsenaux ont été progressivement remplacés par des entreprises à statut privé, les entreprises ont renforcé la dualité de leur production en développant un portefeuille d’activités civiles à côté de produits strictement militaires et une concentration du secteur s’est opérée. Cette dernière a conforté la stratégie des champions nationaux disposant de la taille critique consistant à orienter leurs investissements de R&D vers des armes de plus en plus perfectionnées et à concurrencer les groupes étrangers, notamment américains, sur les marchés internationaux. La plupart des groupes industriels militaires français se sont ainsi internationalisés et ont franchi les frontières nationales pour produire. Ainsi le groupe Airbus est créé en 2000 à partir de la fusion entre l’allemand Daimler-Chrysler, l’espagnol CASA et le français Aérospatiale-Matra. En 2001, nait le missilier MBDA en tant que filiale commune entre Airbus, BAE Systems (Royaume-Uni) et Leonardo (Italie). Dans le domaine terrestre, KNDS voit le jour en 2015, comme une co-entreprise entre Krauss-Maffei Wegmann (Allemagne) et le Français Nexter (ex GIAT).

Cette internationalisation de l’industrie militaire ne s’est pas uniquement opérée sur la base de considérations économiques ; des facteurs géopolitiques ont également œuvré à la réorganisation du paysage industriel. Le pouvoir politique joue un rôle déterminant dans l’organisation du marché militaire, parce que les industries de la défense sont des industries stratégiques, souvent qualifiées d’industries de souveraineté (elles fournissent aux armées les équipements nécessaires à l’accomplissement de leurs missions). Leur internationalisation s’est opérée selon une logique d’intérêt national : les rapprochements industriels ont eu lieu en mêlant des considérations industrielles, commerciales, mais également stratégiques. Cela explique pourquoi ces rapprochements se sont déroulés avec des pays membres de l’Organisation du traité de l’Atlantique Nord (OTAN) ou contribuant à la politique de sécurité et de défense commune de l’Union européenne (PSDC). On peut donc parler d’une internationalisation subordonnée à la politique de défense, celle-ci mettant en cohérence les logiques industrielles avec les considérations géopolitiques.

Ainsi, l’internationalisation n’a pas délité le caractère national du contrôle des groupes industriels[1]. En 2017, le chiffre d’affaires des industries de la défense implantées en France est réalisé à 91 % par des sociétés indépendantes ou des groupes multinationaux français. Pour les 9 % restants, il s’agit de groupes multinationaux relevant de pays d’Europe de l’Ouest (dont le Royaume-Uni) et, dans une moindre mesure, des États-Unis.

Une internationalisation également cohérente pour les chaînes de valeur.

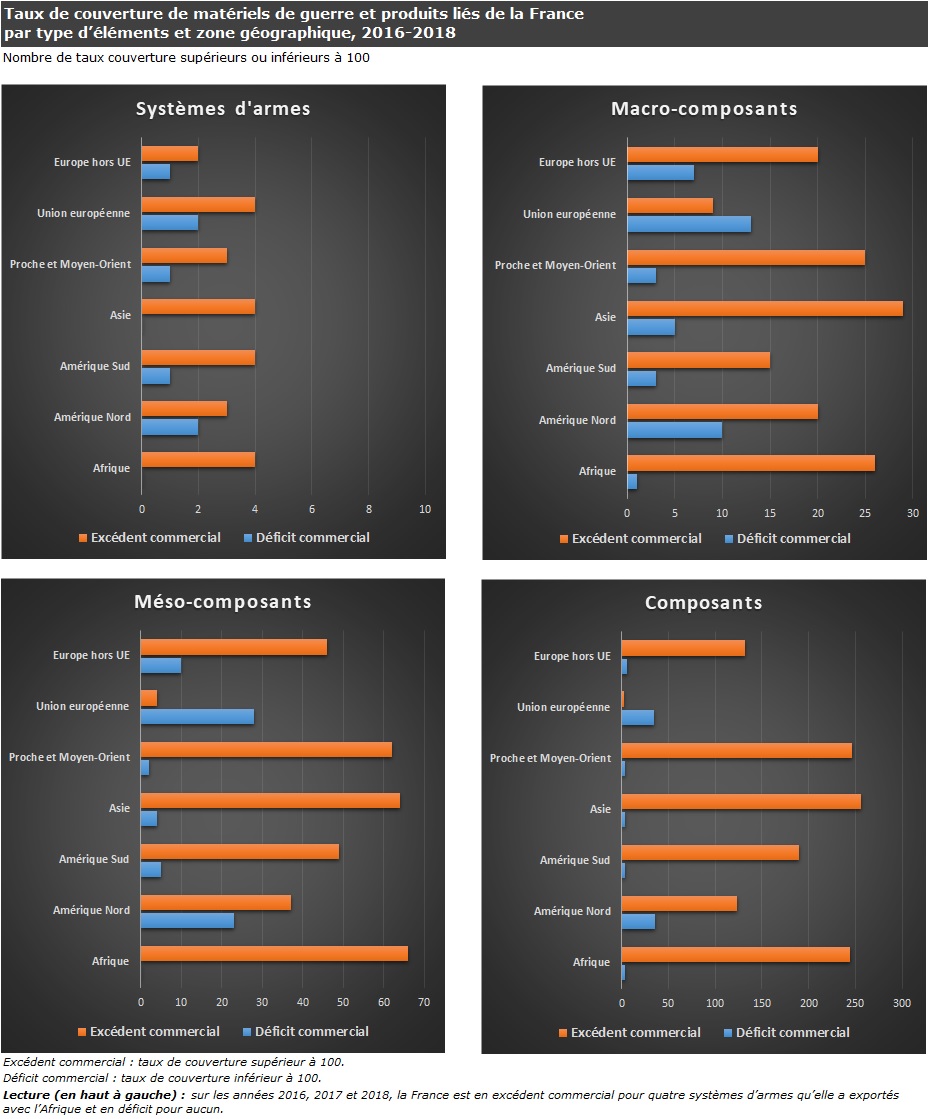

L’internationalisation est également cohérente avec les alliances militaires de la France du point de vue des chaînes de valeur. Les chaînes de valeur concernent les biens intermédiaires qui sont utilisés pour la fabrication des équipements militaires finaux. Globalement, il est établi que les chaînes de valeur des économies sont aujourd’hui largement mondialisées, les entreprises exerçant un contrôle sur ou collaborant avec des partenaires situés à travers le monde (essentiellement pour des raisons liées aux coûts et au savoir-faire). Les industries militaires possèdent elles aussi des chaînes de valeur internationalisées, mais avec une localisation au sein de pays amis. La décomposition des échanges selon une logique de filière (du composant basique au plus avancé, appelé macro-composant) montre, quel que soit le type de composant, une position très favorable de la France à l’égard de la plupart des zones du monde

Pour la quasi-totalité des composants, la France est en excédent commercial. C’est un peu moins vrai vis-à-vis de l’Amérique du Nord et, surtout, de l’Europe de l’Ouest. Avec cette zone, la France est en déficit commercial pour tous les types de composants. Loin de traduire une faiblesse, ces chiffres témoignent de l’européanisation de groupes industriels militaires dont les bases productives sont implantées dans les pays alliés. Concernant les échanges avec l’Amérique du Nord, les importations sont le fait des groupes multinationaux américains qui possèdent des filiales en France. Celles-ci sont connues et les biens intermédiaires militaires qu’elles rapatrient des États-Unis contribuent à l’élaboration de systèmes d’armes finalisés en France.

Source : DGDDI, traitements OED.

Pas d’effet à court-terme de la pandémie.

La pandémie mondiale actuelle est-elle de nature à remettre en cause cette internationalisation particulière de l’industrie militaire, notamment du point de vue de la chaîne de valeur ? La réponse paraît devoir être négative, car la chaîne de valeur ne peut pas être mondialisée sur la base de seules considérations économiques. Il faut pouvoir compter sur la fiabilité de ses alliés au risque de perdre en autonomie nationale. Pour les productions civiles, le gel des chaînes de production chinoises au printemps 2020 a fait prendre conscience de la dépendance à l’égard de ce pays pour nombre de produits finis ou semi-finis, notamment dans le domaine médical. Cet enseignement devrait donc renforcer la doctrine qui prévaut dans le militaire où la stratégie industrielle se calque sur la carte des alliances militaires.

À la suite la crise sanitaire, une nouvelle phase de consolidations transnationales va-t-elle se produire ? La question est légitime car l’économie connaît sa plus grave crise depuis 1930 et une faiblesse durable de la demande militaire renforcerait l’intérêt des fusions-acquisitions. Au cours des dernières années, la tendance mondiale a été une hausse des dépenses militaires ; selon le SIPRI, celles-ci ont augmenté de 3,6 % entre 2018 et 2019 et de 7,2 % par rapport à 2010 (en termes réels). Les chiffres pour 2020 ne sont pas encore connus mais, dans le cas français, deux constatations s’imposent. D’une part, les industriels de l’aéronautique peuvent voir leurs projets accompagnés financièrement dans le cadre du plan de relance sectoriel dédié à cette filière (développement de motorisations propres, par exemple). D’autre part, les échéances fixées dans la loi de programmation militaire 2019-2025 en matière d’achats d’équipements ont jusqu’à présent été respectées et le projet de loi de finances pour 2021 n’y déroge pas. Il présente un budget du ministère des Armées en augmentation (1,7 milliards d’euros de plus qu’en 2020) et poursuit les livraisons d’équipements (blindés, frégates multi-missions, avions de transport et ravitaillement, etc.). Au niveau européen, l’année 2021 voit la naissance du Fonds européen de défense. Il s’agit d’une initiative de l’UE soutenue par la France et destinée à financer la recherche et le développement de programmes militaires. Doté de 7 milliards € pour la période budgétaire 2021-2027, le fonds contribue à l’ambition de renforcer la base industrielle et technologique de défense européenne (BITD-E). Mais c’est probablement davantage par le biais des coopérations entre industriels, que par des regroupements, que ce renforcement aura lieu, car le fonds finance des projets portés par des entreprises issues de pays européens différents.

Note

L’analyse présentée dans cet article a été réalisée par l’Observatoire Économique de la Défense à partir des chiffres tirés de l’Enquête sur les Industries de Défense (millésime 2017), de la source LIFI 2017 de l’INSEE et de données sur les échanges en matériels de guerre et produits liés de la DGDDI (2016-2018).

Pour aller plus loin

- MOURA Sylvain, « La fragmentation mondiale des chaînes de production en biens militaire de la France », EcoDef Études, n° 175, OED, février 2021.

- https://www.defense.gouv.fr/sga/le-sga-en-action/economie-et-statistiques/publications-ecodef

Mots-clés: défense – industrie militaire – commerce international – chaînes de valeurs mondiales – alliances stratégiques – plans de relance sectoriels

[1] Une firme multinationale étrangère est un groupe de sociétés dont le centre de décision est situé à l’étranger et qui contrôle au moins une filiale en France.

Commentaires récents