Depuis les années 2000, la trajectoire des finances publiques françaises s’est progressivement écartée de celle de la zone euro, puis ce décrochage s’est accentué depuis la crise inflationniste, amenant les marchés à revoir leur appréciation sur le statut de la dette française. Ce document propose une lecture approfondie des ressorts de cette dérive structurelle.

Un focus est ensuite porté sur le décrochage récent du déficit, à rebours des autres pays de la zone euro. L’évolution défavorable des recettes fiscales (TVA, CVAE, DMTO notamment) a pesé sur le déficit, alors que les dépenses ont été mieux contrôlées qu’en zone euro depuis 2019.

Le changement de statut de la dette française s’inscrit en réalité dans un temps long de dérive des finances publiques. La dette a progressé plus qu’ailleurs à partir des années 2000 et cette dérive s’est accentuée à partir de 2013.

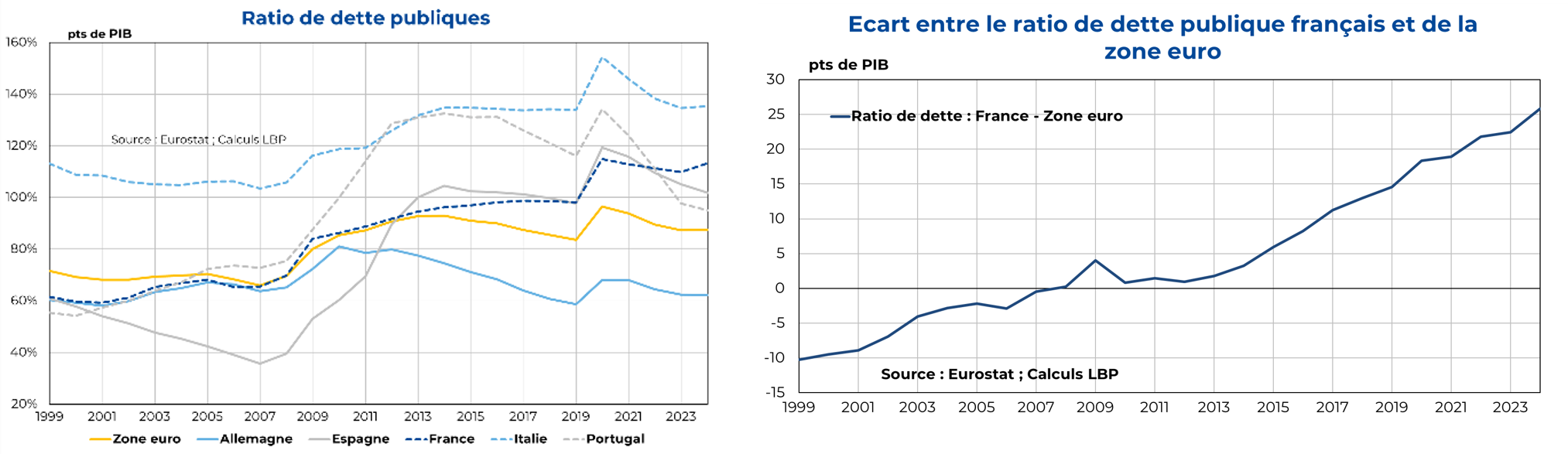

Entre 2000 et 2009, le ratio de dette publique a augmenté de 22,6 points de PIB contre 8,4 points (noté ensuite pt(s) ) dans l’ensemble de la zone euro (graphiques 1 et 2). Depuis 2012, cette disparité s’est accentuée. Entre 2013 et 2019, le taux d’endettement français a progressé de 3,6 pts alors que la zone euro, sous l’influence allemande, s’est désendettée de 9,1 pts. Depuis l’occurrence de la crise covid, la France a vu son ratio progresser de 15,0 pts contre seulement 3,8 pts dans la zone euro. Nous constatons ainsi (cf. graphique 2) que, même s’il existe des divergences nombreuses entre pays, la France se singularise par un recours historique plus important à l’endettement public depuis les années 2000 que le reste de la zone euro et qui s’est accentué depuis 2013.

Graphiques 1 et 2

Ratio de dettes des principaux pays de la zone euro et écart du ratio de dette publique

entre la France et la zone euro depuis 1999

Note : Graphique à droite : écart entre la valeur du ratio dette publique française et celui de la zone euro entre 1999 et 2024

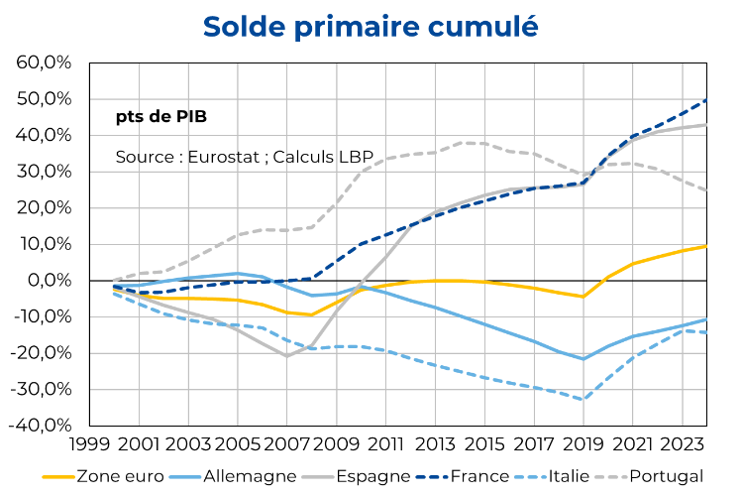

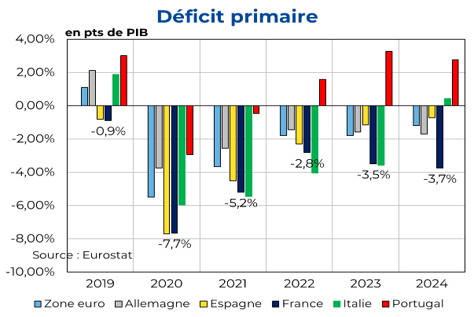

Entre 2000 et 2019 (cf. graphique 3), la France a accumulé des déficits primaires (i.e sans les paiements d’intérêts) aussi importants que l’Espagne et le Portugal qui ont pourtant été plus fortement affectés lors de la crise de la dette souveraine. Le déficit primaire moyen observé en France fut de -2,2 pts de PIB contre -0,4 pt en zone euro entre 2008 et 2019. A l’inverse, l’Italie a su générer des excédents primaires importants entre 2000 et 2019[1] alors qu’elle a été aussi au cœur de la crise de la dette. Le solde structurel moyen hors charge d’intérêt – qui permet d’apprécier la situation des finances publiques indépendamment de la position dans le cycle économique et des taux d’intérêts à payer – fut en moyenne de -1,6 pt de PIB en France entre 2010 et 2019, contre – 0,3 pt en Espagne et des excédents de 1,9 pt et 2,6 pts respectivement en Allemagne et en Italie[2]. Ainsi, la dérive des finances publiques ne peut être attribuée à une situation économique plus défavorable ou à une charge d’intérêt plus importante.

Graphique 3 : Cumul historique des déficits primaires

Cette dérive est principalement attribuée à un accroissement des dépenses supérieur à celui des autres pays de la zone euro, notamment pour les retraites qui ont nettement plus progressé depuis 2000.

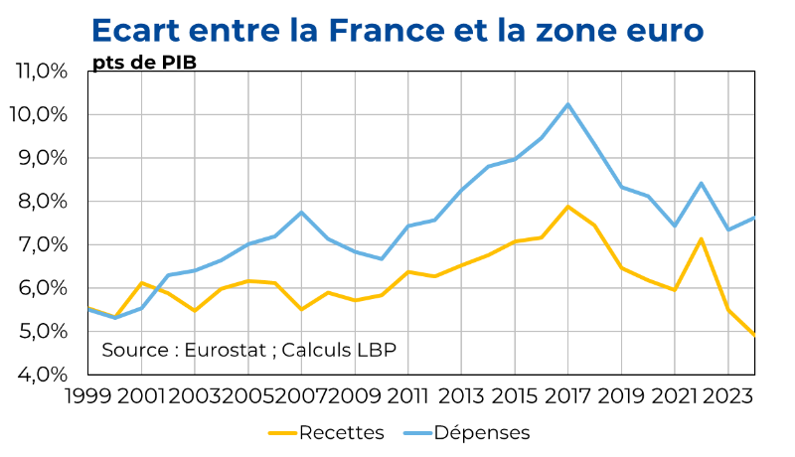

L’accumulation des déficits français, notamment au regard de la zone euro, émane principalement d’un accroissement tendanciel des niveaux de dépenses supérieur en dépit d’une pression fiscale, certes plus forte, mais qui n’a pas suivi la hausse des dépenses (cf. graphique 4).

Graphique 4 : Recettes et dépenses publiques de la France en écart à la zone euro.

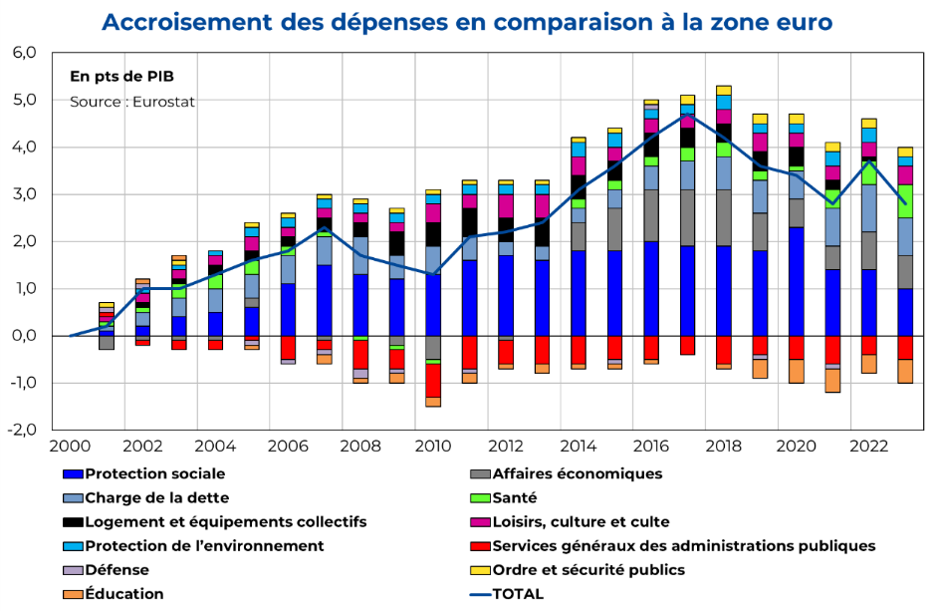

La singularité dans l’orientation des dépenses publiques françaises émane principalement du poids croissant du système des retraites. La part des retraites a progressé plus fortement en France : +3,5 pts contre +1,6 pts en zone euro entre 1999 et 2019 (cf. graphique 5). Dès 2000, le poids de la charge de la dette a certes diminué, mais moins que dans la zone euro, contribuant ainsi au décrochage des dépenses françaises en relatif (+0,6 pt). A partir de 2014, le poids des politiques économiques pèse significativement sur les dépenses (contribution de +0,8 pt en 2018) en raison de la mise en place du CICE (Crédit d’impôt pour la compétitivité et l’emploi ) alors que le poids de ce poste est stable sur la même période en zone euro. Les politiques publiques dans les transports ont aussi contribué à hauteur de +0,4 pt.

Pour limiter cette dérive, trois postes ont vu leurs poids relatifs diminuer : les frais en services généraux, ceux dans l’éducation et la recherche, qui sont deux domaines pourtant source de croissance à long terme. Ainsi, alors que le poids des dépenses totales a progressé de 3,5 pts de PIB entre 2000 et 2019, celui dans l’éducation et la recherche (R&D et fondamentale) a diminué de 0,5 pt, tandis qu’il est resté stable en zone euro.

Graphiques 5 : Évolution du poids des dépenses en écart à la zone euro :

Depuis 2022, le décrochage marqué des finances publiques émane presque totalement de la faiblesse des recettes publiques, alors que les dépenses ont été mieux maitrisées que dans le reste de la zone euro.

La volonté publique, évidement légitime, de préserver au mieux le tissu économique face à la crise du Covid puis à celle inflationniste a impliqué un creusement marqué des déficits de la zone euro. Mais, alors que la majorité des grandes économies de la zone euro ont continué d’améliorer leur situation après la crise inflationniste de 2022, la France s’est distinguée par un nouveau creusement du déficit primaire en 2023 et 2024, ce qui en fait l’un des plus dégradés de la zone euro (-3,5 pts et -3,7 pts resp. ; cf. graphique 6).

Graphique 6 : Évolution du déficit primaire des principaux pays de la zone euro depuis 2019

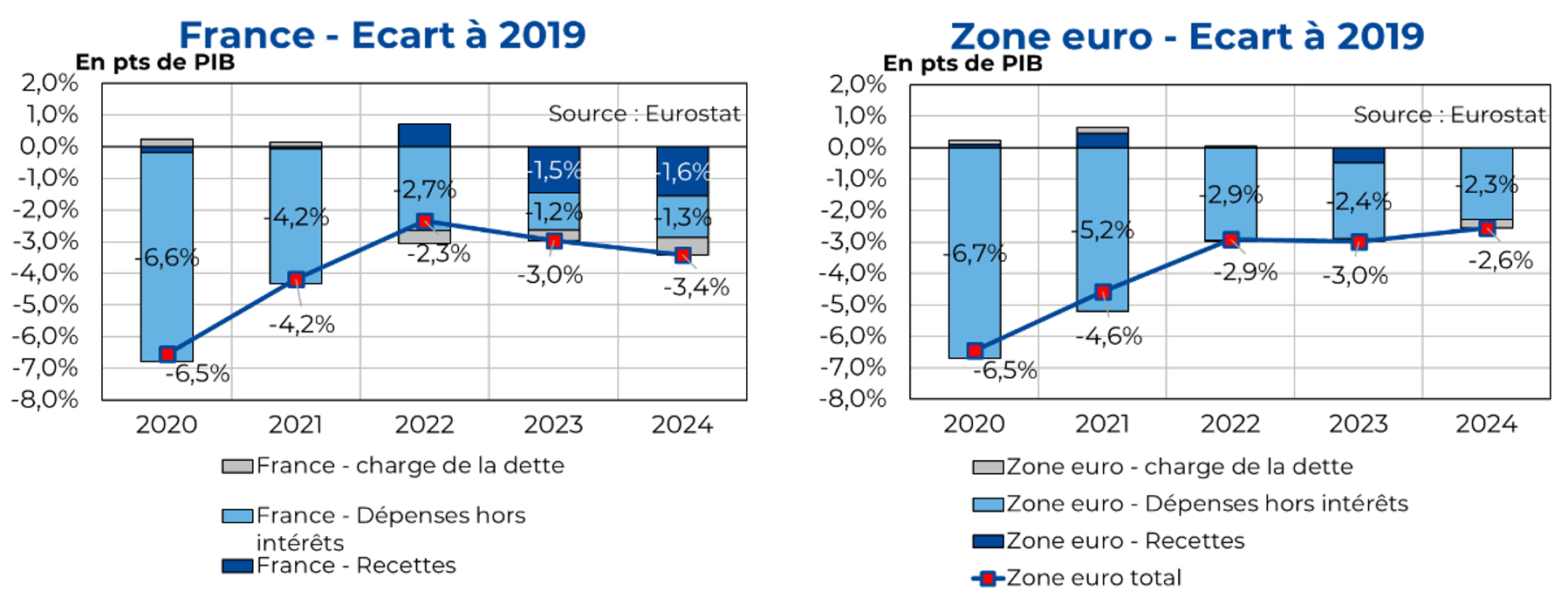

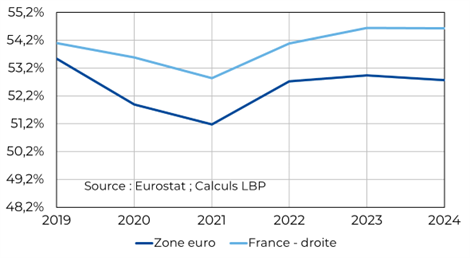

En 2023, les recettes publiques françaises se dégradent nettement avec un déficit de recette de 1,5 pt par rapport à l’avant-crise Covid (cf. graphiques 7&8) creusant ainsi nettement le déficit. Notons que, à l’inverse, la France a moins augmenté ses dépenses hors intérêt que la zone euro : +1,2 pt de PIB en France contre +2,4 pts en zone euro.

En 2024, la situation se dégrade de nouveau en France alors que le reste de la zone euro voit son solde budgétaire s’améliorer. Les finances publiques françaises se singularisent avec un déficit de 3,4 pts par rapport à l’avant crise sanitaire, contre 2,6 pts en zone euro, soit une dégradation relative de 0,9 pt, alors que l’activité n’y est pas plus faible. Le principal facteur de cet écart est la moindre croissance des recettes publiques en comparaison à la zone euro, pesant pour -1,6 pt dans le creusement du déficit de 2024 en comparaison à 2019, tandis que la part des recettes a retrouvé son niveau de 2019 en zone euro. Plus marginalement, ce décrochage s’explique aussi par l’accroissement de la part de la charge de la dette à hauteur de -0,3 pt. En revanche, l’effort a été plus important sur les dépenses primaires que dans le reste de la zone euro, avec un écart à 2019 de -1,3 pt de PIB en France contre -2,3 pts dans la zone euro.

Graphiques 7 et 8 : Décomposition des déficits en écart au niveau de 2019

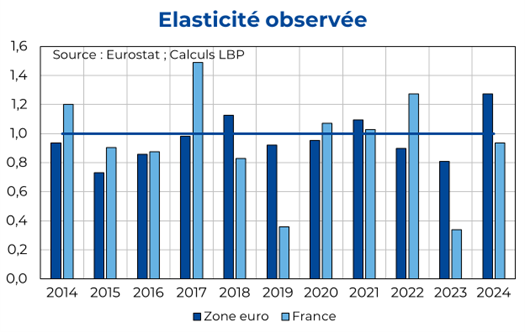

Depuis 2023, les recettes publiques françaises sont singulièrement atones. L’élasticité au PIB est historiquement basse et reflète les effets des mesures fiscales et des comportements économiques qui freinent le redressement des recettes.

Une approche classique pour apprécier la dynamique agrégée des recettes est de la comparer à la croissance de l’activité nominale. Nous avons recours à l’élasticité[3] des recettes publiques au PIB : c’est le rapport entre le taux de croissance des recettes au taux de croissance du PIB nominal.

Nous observons qu’à partir de 2023 (cf. graphique 9), l’élasticité pour la France chute à un très bas niveau, bien en-dessous de l’unité et environ deux fois plus faible qu’en zone euro. L’élasticité observée augmente en 2024 mais demeure toujours nettement inférieure à celle en zone euro. Sur cette période, la croissance des recettes a ainsi été nettement plus limitée en France qu’en zone euro pour un rythme de croissance donné.

Graphique 9 : Elasticité des recettes publiques en zone euro et en France

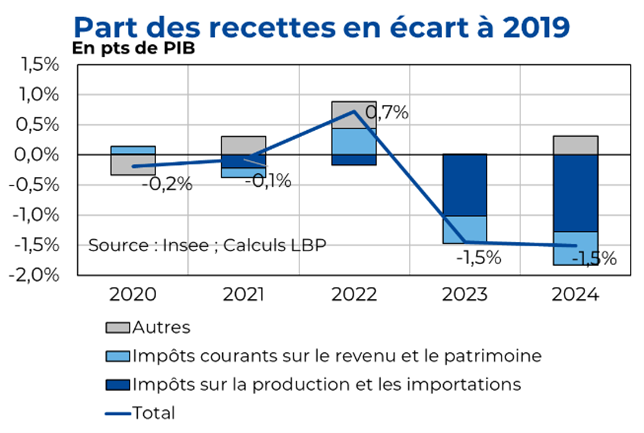

Le décrochage des recettes publiques entre 2019 et 2024 (cf. graphique 10) provient pour grande partie d’une évolution des impôts de production, y contribuant à hauteur de -1,3 pt de PIB.

Graphique 10 : Décomposition de la part des recettes publiques en pts de PIB.

Selon nos estimations, les rentrées de TVA[4] y contribuent à hauteur de -0,4 pt de PIB[5]. La TVA est payée in fine à 70% par la consommation finale des ménages. Pour autant, la reprise de la consommation en valeur au regard du PIB nominal aurait dû soutenir cette rentrée fiscale et ce, plus qu’en zone euro (cf. graphique 11). Les données de collecte de la DGFIP[6] mentionnent des arbitrages possibles de consommation qui ont pesé sur le taux global implicite de la TVA : réduction de l’assiette assujettie au taux normal (20%) dans l’industrie, le commerce et pour les produits pétroliers et hausse dans l’alimentation à taux réduit (5,5%).

Graphique 11 : Poids de la consommation des ménages dans le PIB nominal

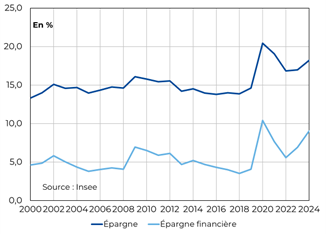

La modification du comportement des ménages avec une propension plus forte à épargner par rapport à l’avant-crise sanitaire a eu des implications importantes sur les recettes fiscales. La hausse de l’épargne financière de 5,0 pts de revenu disponible brut a, en miroir, réduit implicitement la consommation de 92 Mds d’euros en 2024. En conservant le même taux de TVA implicite qu’observé de 2024, ce changement de comportement de consommation réduit implicitement les recettes de TVA de 0,4 pt de PIB. Ce comportement n’est pas spécifique à la France mais il y est tout de même plus marqué que dans le reste de la zone euro. Si les ménages français avaient augmenté leur taux d’épargne comme en zone euro, les recettes de TVA auraient été plus élevées de 0,2 pt de PIB.

Graphique 12 : Evolution du taux d’épargne des ménages en France.

La suppression de la CVAE (Cotisation sur la valeur ajoutée des entreprises) participe aussi au décrochage des recettes à hauteur de -0,3 pt. Enfin, les recettes de droits à mutations à titres onéreux (DMTO) ont souffert du repli du marché de l’immobilier (-0,3 pt).

L’autre partie est imputable à la moindre progression des impôts sur les revenus et le patrimoine, à hauteur de -0,6 pt de PIB par rapport à 2019. La progression de l’excédent net d’exploitation en France en comparaison à la zone euro expliquerait pour moitié la baisse de -0,4 pt de PIB de la part de l’impôt sur les sociétés, le reste étant potentiellement imputable à la baisse tendancielle du taux d’IS implicite[7]. La part des recettes sur l’impôt sur le revenu des ménages recule de -0,3 pt de PIB, la suppression progressive de la taxe habitation y joue pour -0,1 pt.

Le changement de statut de la dette française s’inscrit en réalité dans un temps long de dérive des finances publiques : le ratio d’endettement a progressé plus qu’ailleurs à partir des années 2000 et cette tendance s’est accentuée à partir de 2013. Le cycle économique ne saurait être invoqué, car c’est bien l’accroissement de la part des dépenses, en particulier celles liées retraites, qui explique cette situation.

Les deux dernières années ont entériné ce nouveau statut : alors que la plupart des pays de la zone euro ont assaini leurs finances publiques en 2023 et 2024, la France a vu son déficit se creuser à nouveau, en dépit d’une conjoncture favorable. Ce décrochage s’explique principalement par l’arbitrage des ménages en faveur de l’épargne qui se traduit par une évolution défavorable des recettes publiques, notamment les impôts de production (TVA, CVAE, DMTO), alors même que les dépenses ont été mieux maîtrisées qu’en moyenne dans la zone euro depuis 2019.

[1] A l’exception de 2009 au cœur de la crise des dettes souveraines

[2] Données Ameco Spring Forecast 2025

[3] Sur longue période, l’élasticité tend vers 1 pour les prélèvements obligatoires traduisant ainsi la proportionnalité constante entre croissance économique et l’évolution des prélèvements.

[4] Les recettes en TVA sont incluses dans les impôts de production dans la norme comptable SEC 2010.

[5] Calculs de l’auteur sur la base des statistiques de collecte de la DGFiP et de consolidation l’Insee en comparant les recettes observées et celles obtenues à partir de l’évolution spontanée de la consommation finale en valeur.

[6] DGFiP Statistiques N° 37

[7] Cf. Le taux d’imposition implicite des profits entre 2016 et 2022 est plus élevé pour les PME que pour les grandes entreprises – Arnal et al. -Insee sept. 2025

- Finances publiques : analyse de la singularité française face à la zone euro - 23 octobre 2025

- Le PIB, une boussole résolument limitée pour guider nos sociétés - 10 juin 2024

- Tout l’intérêt du taux neutre, à l’heure du changement de cap monétaire - 19 janvier 2023

Les graphiques 7&8 et 10 sont identiques ; il me semble que c’est le premier qui devrait être remplacé.

Merci beaucoup pour votre remarque, nous avons corrigé ce souci.