Le samedi 21 octobre 2023, une panne informatique inédite des terminaux de paiement électronique s’est produite et a perturbé les paiements par carte bancaire chez des dizaines de milliers de petits commerçants, dans plusieurs grandes enseignes en France (Carrefour, Auchan, Ikea, Monoprix, …) ainsi qu’à la SNCF. Elle a bloqué l’acceptation des paiements par carte de tous les réseaux (CB, Visa, Mastercard, etc.) chez les clients de la fintech française Worldline. Cet incident a provoqué de longues files d’attentes et forcé les clients mécontents à payer en espèces. Les clients qui ne disposaient pas de chèques ou d’espèces ont dû renoncer à leurs achats.

Ce problème technique qui a entraîné une perte d’accès aux comptes bancaires ainsi que l’impossibilité d’effectuer des règlements par carte bancaire révèle le rôle essentiel que peuvent jouer les espèces, notamment en cas de panne des infrastructures bancaires électroniques. Dans son Bulletin de mars-avril 2023, la Banque de France divulgue que « trois ans après le début de la crise sanitaire, les espèces résistent face aux autres moyens de paiement en France ». Malgré l’essor des paiements numériques, l’argent liquide n’a pas dit son dernier mot.

1. Les arguments qui plaident en faveur des espèces

-

Les espèces sont un moyen de paiement gratuit, universellement accepté, inclusif et sûr

Les espèces sont le seul mode de paiement totalement gratuit : aucun frais supplémentaire n’est exigé pour les paiements effectuées en billets de banque et pièces en euros. Par ailleurs, seules les espèces ont cours légal en France, ce qui signifie qu’elles ne peuvent être refusées lors d’un paiement. Un commerçant qui refuse un paiement en espèces est passible d’une amende de 150 euros et peut être accusé de « refus de vente », une pratique interdite par le code de la consommation[1]. La Banque de France, garante de l’acceptabilité des espèces, veille à l’accès aux espèces par tous ainsi qu’au respect du cours légal au nom de la liberté de choix de l’instrument de paiement par le consommateur. Cette garantie de la Banque centrale est d’autant plus nécessaire que les espèces constituent bien souvent pour les populations les plus fragiles, le seul moyen de paiement possible. Sans espèces, les individus en situation d’exclusion financière n’auraient pas la possibilité d’acheter des biens essentiels et se trouveraient encore plus marginalisés. L’inclusion financière constitue dès lors une raison majeure du maintien de l’accès aux espèces. Enfin, les espèces constituent un moyen de paiement sûr, car s’agissant de monnaie de banque centrale, elles ne comportent aucun risque financier, ni pour le payeur (pouvoir libératoire) ni pour le bénéficiaire. L’Eurosystème poursuit d’ailleurs une politique constante d’innovation pour lutter contre la contrefaçon.

-

Les espèces garantissent le respect de la vie privée et l’anonymat

Les règlements en espèces respectent le droit à la vie privée, préservent les données personnelles très utilisées par les moyens de paiement numériques et l’identité des parties à une transaction financière. Ce droit à l’anonymat est « la condition d’une société libérale, au sens politique du terme », déclare Grégory Lewkowicz, professeur à l’Université libre de Bruxelles.

Un paiement en billets de banque est parfaitement anonyme, mais cet anonymat inquiète. En effet, lorsque les transactions financières sont effectuées en billets de banque, on invoque systématiquement des transactions illégales comme le blanchiment d’argent et le financement du terrorisme. Face aux risques liés aux moyens de paiements anonymes – billets de banque et cryptoactifs – le gouvernement a pris un décret le 27 juin 2015 qui abaisse le seuil de paiement en espèces ou au moyen de paiement électronique à 1 000 euros, au lieu de 3 000 euros, lorsque le débiteur est résident en France. Cette disposition « vise à renforcer la lutte contre les circuits financiers illicites qui ont recours à des moyens de paiement anonymes ».

-

Les espèces sont une valeur refuge et une réserve de valeur

Elles inspirent confiance et offrent la liberté dans un monde de plus en plus numérisé. En effet, par rapport aux autres modes de paiement, les espèces semblent celui en lequel les Français ont le plus confiance : 61 % déclarent avoir très confiance dans les espèces contre 47 % pour la carte bancaire, d’après une enquête menée par l’IFOP pour le compte de la Monnaie de Paris en octobre 2021. Concernant la liberté, pour le philosophe Gaspard Koenig, « la disparition du liquide est une perte de liberté » et « la traçabilité du moindre flux financier permise par la « cashless society » va inévitablement tendre à moraliser et politiser nos transactions ». Il conclut en déclarant que « la numérisation de l’argent est un choix politique. Il doit être débattu comme tel ». L’économiste Bruno Théret nomme les espèces « la liberté frappée ».

Par ailleurs, les espèces permettent de détenir de la monnaie à des fins d’épargne, notamment pour un motif de précaution. Dans les périodes de crise, la peur de l’avenir ou de faillites bancaires renforce le rôle des espèces comme réserve de valeur.

-

L’attachement des Français aux espèces

Bien que confrontées à une offre toujours plus large de moyens dématérialisés, les espèces restent l’instrument le plus utilisé en France (et dans l’Eurosystème) pour régler leurs achats. Les ménages sont nombreux à valoriser la possibilité de payer en espèces (Allain des Beauvais et al., 2023[2]). L’enquête de l’IFOP sus-citée s’est poursuivie en octobre 2022 afin d’étudier la place des espèces dans la vie quotidienne des Français, leurs achats et leurs relations aux autres. D’après cette enquête, 79 % des Français déclarent qu’ils sont attachés aux espèces et 42 % très attachés. Le paiement en espèces reste profondément ancré dans les habitudes des Français, y compris depuis la crise de la Covid 19. Les espèces constituent le deuxième moyen de paiement le plus utilisé au quotidien, après la carte bancaire et avant les virements. Les résultats de cette enquête confirment par ailleurs que les espèces représentent des avantages fonctionnels et symboliques avérés, pleinement reconnus par les Français. Parmi les avantages fonctionnels, les personnes interviewées avancent la gratuité, la facilité des échanges entre particuliers, la confidentialité, la sécurité, l’accessibilité pour tous. Au-delà des aspects pratiques, les espèces incarnent de forts symboles : transmission de la valeur de l’argent aux enfants, mais aussi représentation d’un pays et de sa culture, l’héritage d’un patrimoine et de valeurs communes. L’analyse de la corrélation entre les avantages fonctionnels et les aspects symboliques révèle que ce sont ces derniers qui illustrent le plus l’attachement des citoyens aux espèces. Une autre enquête intitulée « L’accès aux espèces dans les communes de 1 000 à 10 000 habitants » menée en mars 2020 auprès des maires atteste que « le cash occupe une place à part dans le cœur des Français. L’accès aux espèces est bien plus qu’un simple service, c’est une condition du vivre ensemble. Il favorise l’activité des commerçants et des marchés locaux dans les villages. »

2. C’est en France que les pièces et billets font le plus de résistance

-

Accroissement du montant des billets en circulation

Malgré le recul des espèces dans les transactions effectuées par les Français, le montant des billets en circulation ne cesse de progresser ces dernières années. Comment expliquer ce « paradoxe des billets » ? Ce concept a été inventé par Andrew Bailey[3], Directeur exécutif des services bancaires et caissier en chef à la Banque d’Angleterre. Dans une note intitulée « Crise sanitaire : paradoxe des billets » (2022), la Banque de France reprend ce vocable afin d’expliquer pourquoi la tendance structurelle à la hausse de la demande de billets en euros ne s’est pas démentie avec la crise de la Covid, alors qu’on a observé un renforcement de la tendance baissière de l’utilisation des espèces. En fait, à la désaffection des espèces comme instrument de paiement s’oppose l’attrait des espèces pour d’autres motifs comme celui de la thésaurisation. De même, la Banque centrale européenne (BCE) s’est penchée sur ce phénomène dans la zone euro : ces dernières années, la demande de billets en euros n’a cessé d’augmenter, tandis que l’utilisation des billets pour les transactions de détail semble avoir diminué (Zamora-Pérez, 2021[4]). Selon la BCE, les espèces représentent encore aujourd’hui 72 % des transactions en volume aux points de vente (47 % en valeur) et 83 % des transactions de personne à personne dans la zone euro. Cette proportion a diminué de 6 points en seulement trois ans. Fin 2020, la valeur des billets en euro en circulation s’élevait à 1 435 milliards d’euros en 2020, soit une augmentation de 11 % par rapport aux 1 293 milliards d’euros de 2019.

Cet attrait pour la thésaurisation, qui explique le « paradoxe des billets », est confirmé par l’article de Devigne et al. (2023)[5] : selon les auteurs, la hausse des émissions nettes de billets, qui mesurent la différence entre le nombre de billets émis et le nombre de billets revenus à la banque centrale, résulte d’un accroissement important de la thésaurisation domestique (par peur d’une crise bancaire) et de la demande étrangère. La progression de ces motifs de détention, mais non de transaction, entraîne une vitesse de circulation plus faible.

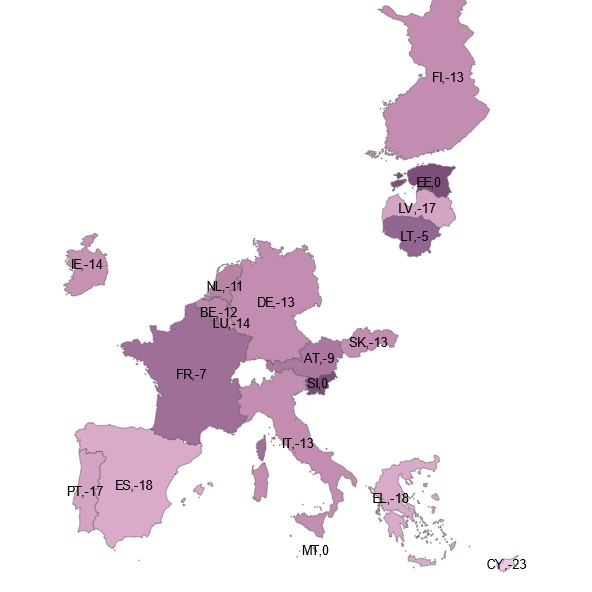

Ainsi, l’utilisation des espèces poursuit son érosion en France, mais dans une moindre mesure que dans le reste de la zone euro (graphique).

Graphique : Évolution de la part des espèces dans les moyens de paiement en zone euro entre 2019 et 2022

En points de pourcentage

Source : enquête de la BCE sur les comportements de paiement des ménages en zone euro (SPACE II)

-

État des lieux de l’accessibilité aux espèces : disponibilité des DAB

Au titre de sa mission monétaire, la Banque de France garantit la liberté de choix du moyen de paiement et veille à l’accessibilité aux espèces. L’accessibilité constitue l’un des cinq piliers de la Politique nationale de gestion des espèces. Cette dernière est basée sur les deux règles suivantes : 1) ne pas chercher à favoriser un moyen de paiement par rapport à un autre ni à influer sur les comportements et préférences du public ; 2) s’assurer que la monnaie fiduciaire demeure un moyen de paiement sûr et facilement accessible pour tous ceux qui souhaitent l’utiliser, notamment les populations fragiles.

Selon la Banque de France[6], l’accès aux espèces se maintient à un niveau très élevé en France. Le repli des distributeurs automatiques de billets (DAB) se fait sans détérioration de l’accessibilité et ce rationnement résulte notamment de l’érosion de l’utilisation des espèces aux points de vente. Alors que la France comptait plus de 60 000 DAB en 2010, on en dénombre 46 249 en 2022, soit une baisse d’environ 23 %.

La Banque de France juge l’accès aux espèces « très bon », mais une carte des DAB en France révèle de très fortes disparités sur le territoire. Les communes de moins de 2 000 habitants sont rarement équipées et certains départements demeurent très mal lotis. Depuis 2015, 198 communes représentant un total de 287 285 habitants ont perdu leur dernier DAB. La désertification bancaire est en marche. Cette désertification bancaire entraîne de nombreux effets néfastes. Ainsi, pour les habitants des zones rurales et des petites communes, le manque de DAB peut rapidement poser des problèmes dans leur vie quotidienne, car certains commerces refusent la carte bancaire pour de petits montants ou ne sont pas équipés pour le paiement sans contact. À la fracture territoriale s’ajoutent les fractures économique et numérique : les personnes âgées, les ménages en situation de fragilité financière, les exclus, les personnes sous tutelle, ont pourtant besoin d’avoir un contact matériel avec leur argent pour leur gestion du quotidien.

Pour lutter contre la désertification bancaire et garantir l’accès aux espèces, plusieurs initiatives ont été lancées :

- L’installation par les petites communes de leur propre DAB en partenariat avec des sociétés de transport de fonds : ainsi, la Brink’s a décidé d’aider les petites communes à s’équiper d’un DAB ;

- La mutualisation des DAB : certains établissements, soucieux de trouver un juste équilibre entre rentabilité et continuité de service, même dans des zones non rentables ont réfléchi à la mutualisation des DAB (« ATM pooling»). BNP Paribas, Société générale et Crédit Mutuel Alliance fédérale, qui possède aussi le réseau CIC, ont décidé la mise en commun de leurs distributeurs de billets (DAB), sous le nom de « Cash services ». La mutualisation va démarrer au quatrième trimestre 2023. 15 000 automates sont concernés, soit environ un tiers des DAB en France ;

- Des DAB installés dans les bureaux de tabac : depuis le 1er novembre 2021, les buralistes qui le souhaitent ont la possibilité de s’équiper d’un DAB. Cette possibilité résulte d’un partenariat entre la société Loomis qui est une entreprise de transport de fonds et la Confédération des buralistes ;

- Le « cash back » ou retrait d’argent liquide en caisse, une pratique déjà courante aux Etats-Unis, au Royaume-Uni, en Belgique et en Allemagne, est déployée en France : cette dernière, importée par Casino, consiste à retirer de l’argent liquide à la caisse en réglant ses achats par carte. Ainsi par exemple, si un client effectue 60 euros d’achat et qu’il souhaite se procurer 40 euros, il lui suffira de régler 100 euros par carte bancaire pour que la différence lui soit rendue en espèces. Le texte de loi interdit cette opération via un paiement par chèque. Par ailleurs, Casino a choisi de proposer ce service uniquement aux caisses en libre-service, celles où le client scanne lui-même ses articles. Enfin, cette ce type d’opérations a été rendu possible par la deuxième directive sur les services de paiement (DSP2), entrée en application le 13 janvier 2018. Un décret du 24 décembre 2018 fixe le montant maximum de la remise d’argent liquide à 60 euros par transaction et impose un achat concomitant pour un montant minimum d’un euro.

3. Vers un euro numérique de Banque centrale

Dans la cadre de la publication du rapport annuel 2022 de la Banque centrale européenne, Christine Lagarde, Présidente de la BCE, confirme que « les espèces restent le mode de règlement le plus fréquemment utilisé par les Européens, représentant près de 60 % des paiements, et la monnaie fiduciaire continuera, à n’en pas douter, à jouer un rôle majeur dans la vie de chacun. Pour autant, au vu de la numérisation croissante de l’économie, nous devons veiller à ce que les Européens aient également accès à des moyens de paiement numériques sûrs, efficaces et pratiques. C’est pourquoi l’Eurosystème étudie la possibilité d’émettre un euro numérique ».

La BCE définit l’euro numérique comme « une forme électronique de monnaie de banque centrale qui, à l’instar des billets de banque, permettrait à tous d’effectuer leurs paiements quotidiens rapidement, facilement et en toute sécurité ».

Il s’agit en l’espèce d’une troisième forme de monnaie qui viendrait compléter l’offre existante. Elle devrait revêtir deux formes : une monnaie centrale dite de « gros » (« wholesale »), utilisée exclusivement pour dénouer les transactions financières entre la banque centrale et les banques commerciales ou d’autres institutions financières) et une monnaie centrale dite de « détail » (« retail »). Les citoyens européens restant attachés à l’argent liquide, la BCE a pris soin de préciser qu’elle créerait une monnaie numérique au côté et non à la place de la monnaie fiduciaire et d’expliquer que cette monnaie centrale détenue par le public offrirait une alternative, une monnaie numérique publique, émise et garantie par l’État.

Les principaux enjeux d’une monnaie numérique de banque centrale (MNBC) sont semblables à ceux de la monnaie fiduciaire : accès, confiance, efficacité et souveraineté monétaire.

- L’accès universel aux moyens de paiement : une des missions des banques centrales consiste à assurer l’accès universel à l’argent public ;

- La confiance et la sûreté : l’émission d’une monnaie numérique de banque centrale devrait permettre de préserver la confiance dans le système financier qui résulte en partie de la possibilité d’échanger ses avoirs contre de la monnaie légale. La monnaie doit être une réserve de valeur sûre que les consommateurs peuvent utiliser en toute confiance lorsqu’ils effectuent des paiements. Pour Michel Aglietta, « Il ne peut y avoir de monnaie sans confiance» ;

- L’efficacité, la réduction des coûts d’intermédiation et la robustesse potentiellement générées par la « tokenisation[7]» de la monnaie centrale notamment dans les activités de règlement et de post-marché ;

- La souveraineté monétaire : pour le Gouverneur de la Banque de France, la mise en place d’une monnaie numérique « nous permettrait de disposer d’un puissant levier d’affirmation de notre souveraineté face aux initiatives privées du type Libra».

Les banques centrales, dont la BCE, qui participent au projet d’émission d’une monnaie numérique de banque centrale se sont fixé des règles de base communes qui s’articulent autour de trois principes : le maintien de la stabilité monétaire et financière ; le rôle complémentaire par rapport à d’autres formes de monnaie – en particulier les espèces qui continueront d’exister aussi longtemps qu’il y aura une demande – ; et enfin la promotion de l’innovation et de l’efficience du système.

Qu’en est-il des risques qui pourraient apparaître lors de l’émission d’une monnaie numérique de banque centrale ?

- Des risques techniques : les monnaies numériques étant pour la plupart basées sur la chaîne de blocs (« blockchain»), on peut s’interroger sur la capacité de cette technologie à dénouer les transactions interbancaires, surtout s’il s’agit de gérer un nombre important de transactions et d’utilisateurs. Par ailleurs, l’adoption à grande échelle de cette technologie se heurte à des problèmes de sécurité, de règlementation, de régulation, de confidentialité, de mode de preuve… Enfin, la technologie de la chaîne de blocs nous interpelle sur les impacts énergétiques et environnementaux.

- La menace d’un euro numérique de détail pour les modèles d’affaires des banques traditionnelles. Les voix discordantes concernant l’émission de MNBC s’élèvent essentiellement à l’encontre des MNBC de détail. Les banquiers réticents craignent que ce nouveau moyen de paiement ne déstabilise le système financier. D’après eux, la mise en place d’une MNBC de détail, dont ils ne voient pas l’utilité pour leurs clients, constituerait une entrave non seulement à la rentabilité, mais également à la solvabilité et à la liquidité des banques. 1) En ce qui concerne la rentabilité, les banquiers redoutent en particulier un risque de captation des dépôts par la banque centrale. La MNBC de détail, qui est garantie par le bilan de la banque centrale et qui ne souffrirait d’aucun risque de défaut, pourrait avoir la préférence des épargnants au détriment des dépôts dans des banques commerciales. En d’autres termes, la MNBC pourrait concurrencer les dépôts bancaires. Cette concurrence à l’encontre des banques va s’ajouter à celle exercée par les néobanques et les prestataires de paiement dans le domaine de la fourniture de services de paiement ; 2) pour ce qui est de la solvabilité et de la liquidité, il ne faudrait pas qu’une crise de confiance à l’égard des banques entraîne des transferts des comptes bancaires vers la MNBC, qui serait alors perçue comme une valeur refuge. On assisterait alors à une ruée sur les dépôts bancaires («bank run ») qui pourrait mettre en péril la stabilité financière. C’est le constat dressé par la Banque des Règlements Internationaux (BRI) dans son rapport « Central bank digital currencies : financial stability implications » (2021) [8]: afin de ne pas fragiliser le système bancaire, les banques centrales prévoient de plafonner dans un premier temps le montant de détention des MNBC de détail. Alors que Fabio Panetta, membre du directoire de la BCE qui supervise le projet de l’euro numérique, propose un plafond aux alentours de 3 000 euros, Alexandre Stervinou, directeur des études et de la surveillance des paiements à la Banque de France, estime le montant de 3 000 euros un peu élevé et pense qu’il serait plus judicieux de commencer avec un plafond plus bas. Les flux des banques vers ce nouveau moyen de paiement seraient également limités.

Conclusion

Certains annonçaient la disparition progressive des espèces avec le développement des cartes bancaires et du paiement sans contact. Mais la hausse de l’inflation semble avoir redonné aux Français le goût des espèces. D’après les données du Groupement des cartes bancaires, le montant des retraits aux DAB a augmenté d’environ 5 % entre le premier semestre 2022 et le premier semestre 2023. Une des raisons avancées par le dirigeant d’un grand réseau bancaire réside dans le fait que de plus en plus de clients constituent des enveloppes avec des espèces pour mieux se rendre compte de leurs dépenses dans le contexte actuel d’augmentation des prix. C’est ce que l’on appelle le « « cash stuffing » ou « méthode des enveloppes », une pratique consistant à retirer des espèces en début de mois et à répartir la somme dans différentes enveloppes, en fonction des postes de dépenses prévues. Dans les périodes de crise ou de tensions, on observe en France un regain de popularité des espèces, et les crises récentes (crise covid et crise énergétique) ne font que le confirmer.

[1] Sauf au-delà de 1 000 euros (voir décret du 27 juin 2015).

[2] S. Allain des Beauvais, L.A. Bayol, E. Laplace, Raul Novelle Araujo, Isabelle Valdés‑Curien (2023), Trois ans après le début de la crise sanitaire, les espèces résistent face aux autres moyens de paiement en France, Bulletin de la Banque de France, 245/5, mars-avril 2023.

[3] A. Bailey (2009), « Banknotes in Circulation: Still Rising: What Does This Mean for the Future of Cash? », Speech, Bank of England, décembre 2009.

[4] A. Zamora-Pérez (2021), « The paradox of banknotes: understanding the demand for cash beyond transactional use », ECB Economic Bulletin, Issue 2.

[5] L. Devigne, R. De Pastor et L. Lalouette (2023), « Les émissions de billets augmentent et leur vitesse de circulation se replie », Banque de France, Blog notes éco.

[6] L. Devigne, E. Laplace, J.T. Olivieri-Battestini et R. De Pastor (2022), L’accès aux espèces se maintient à un niveau très élevé en France, Bulletin de la Banque de France, n°243.

[7] « Tokenisation” : Emission de titres financiers sous forme de jetons numériques (appelés « tokens ») sur des technologies de registre distribué (DLT) dont la blockchain fait partie (source : Banque de France).

[8] BIS (2021), Central bank digital currencies: financial stability implications, Report n°4.

Nadia Antonin est économiste, membre de l'Académie des Sciences commerciales et membre de l'Association Nationale des Docteurs ès Sciences Economiques et en Sciences de Gestion (ANDESE).

- En France, les espèces font de la résistance - 20 novembre 2023

- La cybercriminalité coûte cher aux banques - 11 août 2022

- Les géants du numérique (« Bigtechs ») sont-ils une menace pour les banques ? - 24 décembre 2021