Cet article a initialement été publié sur le site Bloc-notes Eco de la Banque de France, le 23 mars 2023

Les fonds labellisés « ISR » (Investissement Socialement Responsable) intègrent des considérations sociales, environnementales et de gouvernance à leur politique d’investissement. Sont-ils vraiment plus « verts » que les fonds non labellisés ? L’analyse des portefeuilles suggère que c’est le cas en moyenne. Mais l’attribution du label n’est pas synonyme d’excellence environnementale pour autant.

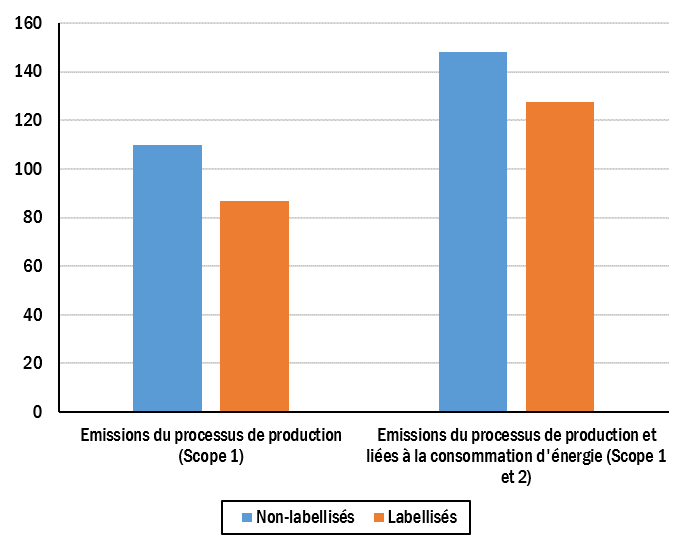

Graphique 1 : Intensité carbone des fonds labellisés et non labellisés

(en tCO2eq par M € de chiffre d’affaire des entreprises investies).

Source : Banque de France, ISS

Note : Portefeuille en actions des fonds actions de droit français.

La finance verte vise à favoriser la transition énergétique et la lutte contre le réchauffement climatique, notamment via le fléchage d’investissements vers des activités plus durables et portant moins atteinte à l’environnement. Son essor sur les dix dernières années s’accompagne cependant d’une suspicion de greenwashing, autrement dit, d’une prétention écologique qui ne correspondrait pas à la réalité.

Dans le cas du marché des fonds d’investissement, le label ISR permet de reconnaître les fonds engagés dans une démarche d’investissements « responsables ». L’attribution de ce label par un organisme indépendant dépend en effet de la prise en compte des critères Environnementaux, Sociaux et de Gouvernance (ESG) dans la politique d’investissement du fond et dans son cahier des charges (cf. Candus et Le Goff, 2020 ; Jourde et Kone, article à paraître au bulletin de la Banque de France). Ainsi, il est attendu que les fonds labellisés aient une politique d’investissement plus durable que les fonds non labellisés. Et la légitimité du label repose notamment sur sa capacité à répondre à cette attente.

Dans ce contexte, nous nous intéressons ici à la différence d’« intensité carbone » entre les investissements des fonds labellisés ISR et ceux des fonds non labellisés. L’intensité carbone d’un portefeuille permet de déterminer dans quelle mesure un euro investi dans ce portefeuille aboutit à financer des entreprises plus ou moins vertes. Elle correspond à la moyenne pondérée des intensités carbone des entreprises investies (exprimées en tonne d’équivalent en dioxyde de carbone (tCO2eq) par million d’euros de chiffre d’affaire).

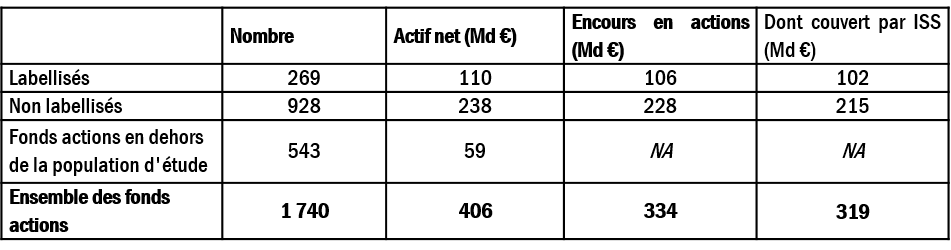

L’analyse se concentre sur les portefeuilles en actions des fonds actions de droit français arrêtés au 31 décembre 2021. Cette restriction permet une analyse relativement simple du fait de l’homogénéité des instruments financiers sans pour autant perdre en généralité puisque les fonds actions représentent une masse financière importante (406 Md € fin 2021 cf. Tableau 1), soit 27 % de l’actif net de l’ensemble des fonds non monétaires. Par ailleurs, le portefeuille de cette population est relativement bien couvert par les données d’émission de gaz à effet de serre (GES). Des intensités carbones des entreprises investies sont ainsi disponibles (avec potentiellement une année de décalage) pour 95 % des actions du portefeuille (Base ISS, produite par un fournisseur de données commercialisant des données ESG sur les entreprises). Cette base de données agrège des informations provenant de rapports annuels ou de soutenabilité (pour 47 % des investissements dans la population étudiée), des questionnaires conduits par le Carbon Disclosure Project, organisation internationale à but non lucratif (44% de notre échantillon), et d’estimations faites par le fournisseur de données (8 %).

Tableau 1 : Description de la population étudiée

L’intensité carbone des fonds labellisés est en moyenne inférieure aux non labellisés

La comparaison de l’intensité carbone des portefeuilles actions révèle une différence significative entre les fonds labellisés ISR (identifiés par le référentiel de la Banque de France) et les fonds non labellisés. Les fonds ISR financent des entreprises plus « vertes » en moyenne : l’intensité carbone de leur portefeuille est inférieure de 21 % à celle des fonds non labellisés pour les émissions liées au processus de production (scope 1), et de 14 % pour le périmètre plus large des émissions liées à la production et la consommation d’énergie (scopes 1 et 2) (graphique 1).

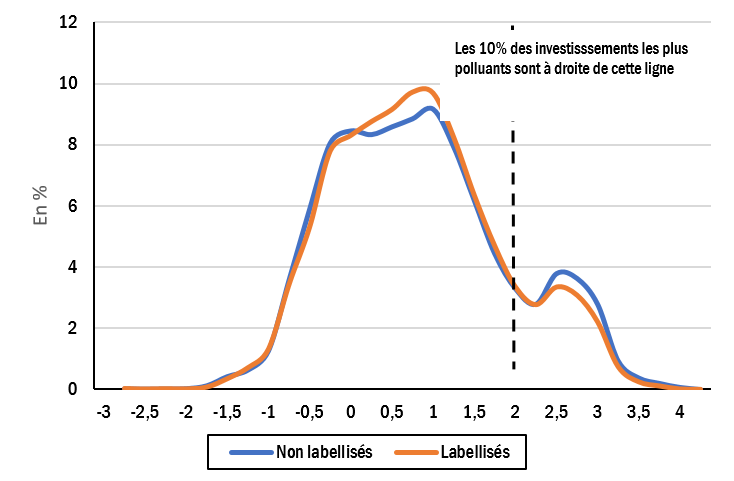

Pourtant, la distribution du portefeuille par niveau d’intensité carbone des investissements est très similaire entre les fonds labellisés et les fonds non labellisés (cf. graphique 2, où on lit par exemple que les investissements dont l’intensité carbone est autour de 1 (i.e 10 tCO2eq / M€, étant donnée l’échelle logarithmique décimale utilisée) représentent près de 10 % du portefeuille en actions des fonds labellisés contre 9,2 % pour les fonds non labellisés). C’est surtout à l’extrémité « haute » des investissements les plus polluants que se fait la différence. Si l’on retire les 10 % des investissements les plus polluants – ils représentent un peu plus de 80 % du contenu carbone des investissements – les intensités carbones entre labellisés et non labellisés sont égales. De la même manière, les entreprises liées aux énergies fossiles (Sources: Urgewald’s Global Oil and Gas Exit List (GOGEL) and Global Coal Exit List (GCEL)) sont moins présentes dans le portefeuille des fonds ISR : leur poids est inférieur de 35 % à celui des fonds non labellisés.

Graphique 2 : distribution des portefeuilles consolidés des fonds labellisés

et non labellisés par intensité carbone

Source : Banque de France, ISS

Note : Les niveaux d’intensité carbone sont représentés en abscisse sur une échelle logarithmique décimale. Portefeuille en actions des fonds actions de droit français, (scope 1, en % du portefeuille).

Le label évince les fonds les moins verts, mais ne garantit pas l’excellence environnementale

Si les fonds labellisés sont en moyenne plus verts que les fonds non labellisés, cela ne signifie pas que le label ISR divise la population des fonds en « verts » et « non-verts ».

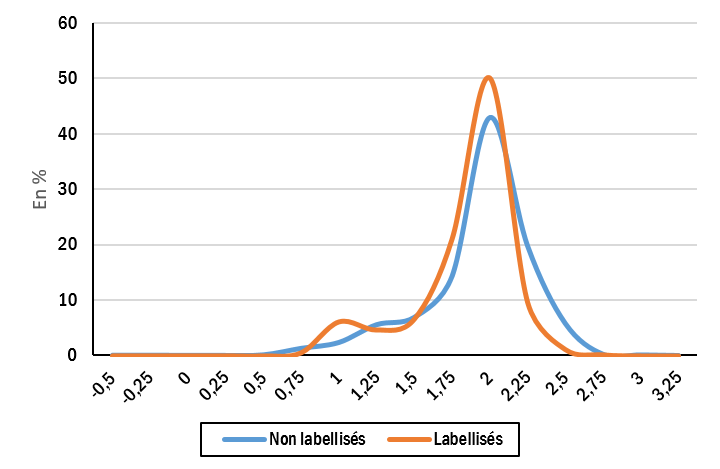

En effet, d’un point de vue analytique tout d’abord, la manière dont les fonds labellisés et non labellisés se distribuent en fonction de l’intensité carbone moyenne de leur portefeuille apparaît relativement proche, sans être identique (distribution pondérée par l’encours, cf. graphique 3). Ainsi, un euro pris au hasard dans le capital consolidé des fonds labellisés a 40 % de risque d’être « moins vert » – du point de vue du portefeuille qu’il représente – qu’un euro pris dans le capital des fonds non labellisés.

Ensuite, si l’on se place du point de vue d’un investisseur choisissant un fonds labellisé et un fonds non labellisé au hasard (aléa non pondéré par l’encours), il y a 47 % de risque que le fonds labellisé soit « moins vert » que celui non labellisé. Cependant, le fonds labellisé sélectionné aurait 3 fois moins de risque d’appartenir au décile supérieur des fonds les « moins verts » que le fonds non labellisé. C’est donc à nouveau seulement à l’extrémité haute de la distribution, c’est-à-dire en évinçant les fonds les plus polluants, que la labélisation semble avoir le plus d’effet.

Graphique 3 : distribution des fonds en fonction de l’intensité carbone moyenne de leur portefeuille

Source : Banque de France, ISS Note : Portefeuille en actions des fonds actions de droit français, scope 1. Abscisse en échelle logarithmique décimale.

Les fonds labellisés ISR ne sont donc pas « verts » dans l’absolu, mais ils sont « plus verts » que les fonds non labellisés. Ce résultat est cohérent avec la vocation généraliste d’un label mettant en avant la notion de « responsabilité », mais ne correspond pas nécessairement à la perception du public quant au principe d’une labélisation reconnaissant une forme « d’excellence ».

À la suite de la mission de bilan et d’analyse du label ISR par l’Inspection générale des finances, et la remise d’un rapport en janvier 2021, le ministre de l’Économie, des Finances et de la Relance a lancé un processus de rénovation du label en mars 2021. En octobre 2022, le comité du label a présenté des propositions sur les objectifs et les modalités de l’évolution du référentiel (disponibles sur lelabelisr.fr). En synthèse, pour permettre au label de jouer un rôle d’accompagnateur et d’accélérateur vers une économie plus durable, il est proposé d’en renforcer les exigences pour encourager les fonds déjà labellisés à s’engager vers des démarches plus ambitieuses – au risque, sinon, de perdre leur label. Le renforcement de la dimension climat dans le socle du label ISR pourrait passer par des critères d’exclusion des industries du charbon et des énergies fossiles non conventionnelles (telles que le pétrole et le gaz de schiste), ou encore à travers la publication d’une trajectoire de transition pour atteindre l’objectif de neutralité carbone en 2050.

- Les fonds labellisés sont-ils plus verts ? - 2 mai 2023

Cette étude passionnante éclaire les limites de la finance « verte » : elle ne tient pas sa promesse d’orienter les financements vers la décarbonation.

Le critère suivi par les fonds et par l’étude est celui de l’intensité carbone d’un portefeuille, en divisant le poids en équivalent CO2 de la production de l’entreprise par son chiffre d’affaires. Un critère doublement hasardeux.

• Le poids de carbones réel de la production n’est pas connu, on se contente de l’énergie consommée directement par l’entreprise (combustible ou électricité, scopes 1 et 2). Les fonds verts réduisent donc leur composante producteurs d’énergie, mais pourquoi bâtir des systèmes et des labels complexes pour un tri aussi pauvre ?

• Cette intensité n’est qu’une photographie alors que la finance est censée éclairer le futur, avec une mesure dynamique du résultat de décarbonation de l’entreprise, de ses progrès annuels et ses projections : l’équivalent en carbone de son résultat financier monétaire.

Il serait pourtant facile à chaque entreprise de calculer et de projeter ce résultat de décarbonation, et facile pour la finance de le projeter pour orienter les investisseurs vers les potentiels de décarbonation les plus ambitieux : c’est tout l’objet des Principes de bonnes pratiques de la comptabilité des carbones. https://carbones-factures.org/principes-et-bonnes-pratiques-de-comptabilite-des-carbones/