Pour calculer l’impôt sur le revenu dû par chaque famille, la France pratique le système du quotient familial (QF). Chaque famille se voit attribuer un nombre de parts fiscales, P ; ces parts correspondent grosso modo à son nombre d’unités de consommation (UC), telles que l’OCDE et l’INSEE les évaluent ; la société considère que la famille partage équitablement ses ressources (R) entre ses membres, qui ont donc un niveau de vie équivalent à celui d’un célibataire de revenu R/P ; la famille est taxée comme un célibataire de revenu R/P.

Ainsi, le traitement fiscal des familles ne nécessite aucun arbitrage spécifique : leur barème se déduit de celui des célibataires. La progressivité du système fiscal est la même pour tous les ménages. Le système fonctionne automatiquement : il n’est pas nécessaire de le rediscuter chaque année ; il est protégé des aléas de la politique budgétaire.

Le quotient familial ne fournit aucun avantage aux familles ; il garantit seulement que le poids de l’impôt est le même pour des familles de même niveau de vie, mais de taille différente. Ce n’est pas une aide aux familles, qui augmenterait avec le revenu, ce qui serait évidemment scandaleux. C’est une composante nécessaire et logique de l’impôt progressif.

La société n’a pas le droit de remettre en cause le principe de l’équité fiscale familiale : chaque famille doit être imposée selon son niveau de vie. Ce serait contraire à la Déclaration des droits de l’homme : « Chacun doit contribuer aux dépenses publiques selon ses capacités contributives ». Les seules critiques au QF, socialement et intellectuellement recevables, doivent donc porter sur ses modalités : les parts fiscales correspondent-elles bien aux unités de consommation[1] ?

Les critiques du quotient familial

Pour certains, le QF serait injuste : il ne profiterait pas aux familles non imposables ; il profiterait plus aux familles riches qu’aux familles pauvres[2]. En fait, la politique familiale française comporte un grand nombre d’instruments. Les prestations sous conditions de ressources (RSA, complément familial, allocation-logement) doivent assurer un niveau de vie satisfaisant aux familles plus pauvres. Les prestations universelles compensent, en partie, le coût de l’enfant. La fiscalité ne peut pas aider les familles pauvres plus qu’en ne les imposant pas ; elle doit être équitable pour les autres. Il est absurde de reprocher au QF de ne pas profiter aux familles les plus pauvres : celles-ci bénéficient à plein de leur non-imposition. Elles supportent de la TVA (et souvent de la CSG), mais ne payent pas d’impôt sur le revenu. Elles gagneraient à une extension du poids de l’IR (y compris le QF) à la place de la CSG ou de la TVA. L’injustice, c’est que l’IR, pratiquement le seul impôt progressif, ne soit pas plus important ; c’est le poids des impôts proportionnels non-familialisés. Ainsi, le PFU qui limite le caractère progressif de l’IR diminue aussi les avantages du QF, faut-il s’en réjouir[3]?

Une deuxième critique est que le quotient familial serait inapproprié car le revenu ne serait pas partagé de façon équitable entre les différents membres de la famille. Pourtant, dans l’immense majorité des cas, parents et enfants partagent le même logement, les mêmes repas, les mêmes biens durables, les mêmes vacances. Les enfants (et les mères) sont plus protégés dans le système actuel, basé sur ce partage, que dans un système où l’impôt serait individuel, qui trouverait légitime que chaque parent dépense son revenu pour lui-même, sans tenir compte des besoins de ses enfants. Il faudrait, au contraire, renforcer l’obligation du partage, notamment en rehaussant le niveau des pensions alimentaires.

Certains prônent l’individualisation de l’impôt[4]. Chaque époux serait imposé sur son revenu propre ; le quotient familial serait supprimé. Cela n’est justifié que si le mari dépense pour lui son salaire (2 500 euros par exemple), la femme le sien (1 500 euros) et que les enfants vivent des allocations familiales (70 euros par enfant dans le cas d’une famille à 2 enfants). L’impôt ne peut reposer sur une telle conception de la famille.

Les critiques du quotient conjugal

Le quotient familial inclut obligatoirement le quotient conjugal (QC) qui nuirait au travail des femmes, subventionnerait les couples à revenus inégaux, accepterait les inégalités salariales entre les femmes et les hommes[5]. L’imposition jointe égalise le taux d’imposition des deux membres du couple. Dans un couple où les salaires sont fortement différenciés, le taux marginal de la femme (supposée la moins bien rémunérée) est supérieur à celui auquel elle aurait à faire face si elle était célibataire. Ceci la découragerait de travailler et la plongerait dans la dépendance.

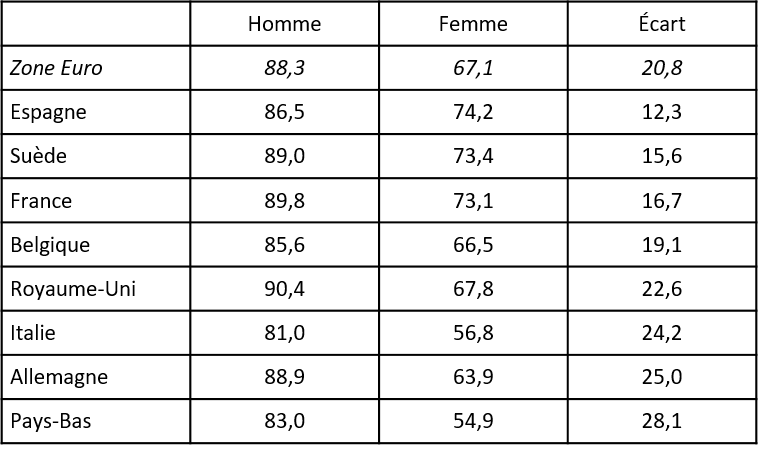

Pourtant, le taux d’activité des femmes de 25-55 ans est relativement satisfaisant en France (tableau 1). Que le système français décourage le travail des femmes n’est guère visible. Les facilités de garde (aides financières pour la garde des très jeunes enfants, école maternelle) permettent de concilier un fort taux d’activité et un niveau satisfaisant de fécondité.

Le gain à l’emploi est plus fort pour les femmes mariées que pour les femmes seules (qui perdent le RSA) ; plus fort pour les couples imposables (qui ne souffrent que d’un supplément d’impôt) que pour les couples non imposables (qui perdent les allocations logement et parfois le RSA). L’imposition séparée n’aurait aucun impact dans les situations où les effets désincitatifs à l’emploi pourraient être les plus forts.

Tableau 1 : Taux d’activité des 25- 49 ans en ETP (2019)

Calcul de l’auteur à partir d’Eurostat.

Dans le cas le moins favorable, une femme mariée à un homme à salaire élevé, qui reprend un emploi au SMIC est soumise à un taux d’imposition effectif de 37 % (90 % de 41 %) ; son travail lui rapporte donc 1010 euros par mois, nettement plus que les 725 euros d’une femme seule ou aux 692 euros d’une femme d’un couple bénéficiaire du RSA.

L’effet quotient familial compense souvent l’effet quotient conjugal. Considérons une femme gagnant 2000 euros par mois, mariée à un homme qui en gagne 4000. Sans enfant, son taux marginal correspond à celui d’une célibataire gagnant 3000 euros. Mais si elle a 2 enfants, son taux retombe à celui d’une célibataire gagnant 2000 euros ; avec 3 enfants, à celui d’une célibataire gagnant 1 500 euros. Bizarrement, les femmes travaillent d’autant moins qu’elles ont d’enfants, donc que leur taux d’imposition marginal est faible.

L’imposition séparée augmenterait l’impôt des couples à revenus inégaux. Ce n’est pas légitime si ces couples partagent équitablement leurs revenus, en particulier pour les dépenses liées aux enfants. Faut-il taxer l’hétérogamie, qui devient de plus en plus rare ?

Le quotient conjugal est la base du QF. A partir du moment où deux personnes déclarent partager leurs revenus (par le mariage ou le Pacs), la société se doit de le prendre en compte pour déterminer leur charge fiscale. Soumis à l’imposition séparée, les parents concubins sont amenés à se partager fictivement la charge des enfants pour minimiser leur imposition. Ce n’est pas un modèle satisfaisant.

Deux philosophies s’opposent : pour beaucoup des partisans de l’imposition séparée, la famille est obligatoirement organisée selon le modèle de l’homme dominant, de Monsieur Gagne-pain et Madame Aufoyer ; ce modèle doit être détruit pour promouvoir l’égalité des genres ; mais ils oublient les nécessités de l’éducation des enfants. Une société où les femmes auraient seules la charge des enfants tandis que les hommes en seraient épargnés est-elle souhaitable ? Pour nous, les enfants ont besoin d’une famille ; celle-ci évolue vers un modèle de solidarité égalitaire entre les conjoints ; la famille reste la base de la société.

Le QF et les prestations familiales

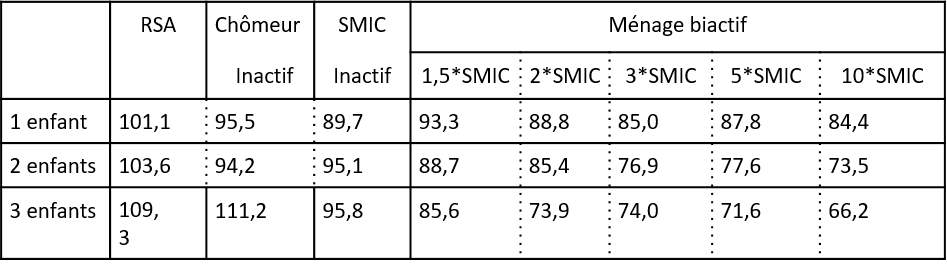

Certaines composantes du QF pourraient être considérées comme des dépenses fiscales. Ce n’est pas le cas de la demi-part par enfant à charge, de la demi-part supplémentaire pour les personnes seules avec enfants et de la déductibilité des pensions alimentaires, qui correspondent à des charges effectives. C’est le cas pour la demi-part supplémentaire à partir du 3ème enfant et pour la non-imposition des prestations familiales[6]. Ces dispositifs favorisent les plus riches parmi les personnes considérées. Ils sont donc contestables. Cependant, les bénéficiaires de ces dispositifs sont aussi les personnes qui perdent le plus en niveau de vie relatif en ayant des enfants (tableau 2). Ces dispositifs ne font donc que compenser (partiellement) la faiblesse des prestations familiales pour les classes moyennes. Globalement, le système socialo-fiscal ne compense pas le coût de l’enfant ; les familles nombreuses sont celles qui perdent le plus en niveau de vie relatif par rapport aux couples. Les familles nombreuses et les familles biactives, où les parents (et surtout les mères) jonglent avec leurs horaires pour s’occuper de leurs enfants tout en travaillant, ne sont pas les favorisées du système. L’imposition des prestations familiales comme la remise en cause de la demi-part supplémentaire à partir du 3ème enfant devrait donc être accompagnée d’une forte revalorisation des prestations familiales.

Tableau 2 : Niveau de vie comparé de familles avec enfants et d’un couple en 2022

Source : calcul de l’auteur. Lecture : Le niveau de vie d’une famille gagnant 5 fois le SMIC et ayant 2 enfants est de 77,6 % celui d’un couple de même revenu.

Le plafonnement du quotient familial à 1 678 euros par demi-part sur les revenus de 2022 (140 euros par mois) peut sembler justifié : à partir d’un certain niveau, le revenu n’est plus utilisé pour les dépenses des enfants. Mais le montant du plafond est arbitraire[7] ; il suit l’inflation et non les revenus. Il serait préférable qu’il soit fixé selon une règle justifiable et qu’il soit indexé sur le salaire médian. En 2022, le revenu médian par UC aurait été de 2010 euros, soit 703 euros pour un enfant à 0,35 part d’UC (0,3 pour les moins de 14 ans, 0,5 pour les plus de 14 ans). Dans une famille à deux enfants, 70 euros sont pris en charge par les allocations familiales ; il serait légitime que la réduction d’impôt pour les familles de revenu moyen-supérieur soit de (703-70)*12*30 % = 2 278 euros, nettement au-dessus du montant actuel du plafond. Par contre, le plafond du QF pour le 3ème enfant et au-delà devrait être de (703-180)*12*30%=1883 euros, alors qu’il est de 3356 euros, montant que l’on peut juger excessif. Toutefois, compte tenu du plafonnement du QF, un enfant rapporte au maximum 140 euros, deux enfants 210 euros chacun, trois enfants 293 euros chacun, 4 enfants 335 euros chacun, soit toujours loin des 703 euros de coût moyen. On ne s’enrichit pas en élevant des enfants. Les officines de défiscalisation ne proposent pas l’adoption d’enfants.

On ne peut supprimer le QF que si les prestations familiales couvrent effectivement le coût des enfants, qu’elles soient donc de 703 euros par mois (et non comme aujourd’hui de 70 (famille de 2 enfants) ou 107 euros (famille de 3 enfants).

Certains estiment que la fin du QF aurait peu d’impact sur les 80 % des familles qui n’en bénéficient pas ou peu. Mais le QF joue aussi pour déterminer les droits à prestations. La notion de niveau de vie de la famille disparaîtrait. Comment seraient déterminés les droits à l’allocation-logement, aux prestations sous conditions de ressources, au RSA, aux bourses scolaires, si on se refusait à évaluer le niveau de vie de la famille par le QF ? Peut-on envisager un système saugrenu où le QF serait utilisé pour les prestations et nié pour les impôts ? En tout logique, la fin du QF devrait impliquer la fin des pensions alimentaires (puisque la société considérerait que l’enfant n’est pas à la charge de ses parents) la fin du QC celle des pensions de réversion (puisque la société considérerait que les conjoints ne partagent pas leurs revenu).

Les célibataires, les concubins

Les personnes vivant seules, les vrais célibataires, sont défavorisées par le système du QF puisqu’elles n’ont droit qu’à une part fiscale, alors que, selon le nombre d’UC, elles devraient en avoir 1,33 si le couple en a 2[8]. Cette injustice persisterait dans un système individualisé. Cela justifiait, jadis, que les veuves aient droit à 1,5 part. Donner 1,33 part aux vrais célibataires ne serait possible que si on pouvait les distinguer des concubins. Peut-on faire confiance aux contribuables pour déclarer honnêtement leur situation, vrai célibataire ou vivant en couple ?

Dans son programme présidentiel, Emmanuel Macron proposait de permettre aux concubins d’être taxés conjointement à l’impôt sur le revenu. Ce n’est pas pertinent : les personnes mariées (ou, à un degré moindre, pacsées) prennent un engagement de mise en commun de leurs ressources, en particulier si elles ont des enfants, et un engagement de solidarité (qui joue si l’un des partenaires est en maladie ou en chômage de longue durée). En cas de rupture, la justice ne vérifie qu’aucun des partenaires n’est lésé et peut attribuer une prestation compensatrice. Les concubins ne prennent, eux, aucun engagement socialement reconnu. L’imposition commune sur simple déclaration de concubinage permettrait une nouvelle forme d’évasion fiscale. Une personne riche pourrait ainsi engager une personne sans revenu de son entourage ; une déclaration commune leur ferait gagner 32 350 euros qu’elles pourraient se partager. Il faudrait contrôler le concubinage, demander une certaine durée, une inscription à la mairie ; on aurait alors les concubins inscrits et les concubins non-inscrits. Ce serait une nouvelle complication alors que le Pacs résout la question et sépare en principe, parmi les couples non mariés, ceux qui partagent leurs revenus et les autres.

Quand « Économie et Statistique » dérape

Allègre, Périvier et Pucci[9] (2021) proposent des réformes du Quotient Conjugal, dont ils évaluent le coût à 10 milliards d’euros. Ils estiment qu’il serait possible de supprimer le QC en maintenant le QF pour la prise en compte des enfants, ce qui n’a guère de sens. Ils chiffrent trois réformes. L’individualisation de l’IR avec le droit pour les parents de se partager fiscalement les enfants de façon à optimiser le total des impôts rapporterait 7 milliards ; ce serait un système baroque qui reconnaîtrait le partage des impôts entre les parents, mais pas le partage des revenus, et qui imposerait un partage de la charge des enfants ne correspondant pas à la pratique effective des parents.

L’attribution de 1,5 part (au lieu de 2) aux couples qui feraient une déclaration commune rapporterait 3,8 milliards. Cette mesure pèserait sur les couples de revenus inégaux (qui seraient surtaxés par rapport aux couples à revenus égaux, et surtout aléatoirement sur certaines familles : un couple avec trois enfants devrait choisir, selon les différences de revenus, entre une imposition commune (avec 3,5 parts) ou des impositions séparées (avec 4 parts en se partageant les enfants en 3-0, 3 parts en les partageant en 2-1) ; cela serait compliqué, absurde et inéquitable ; cela augmenterait l’impôt des familles avec enfants.

Le plafonnement de l’avantage apporté par le QC à deux fois le plafonnement du QF (soit en 2023, 280 euros par mois), qui frapperait 7 % des couples, rapporterait 3 milliards. Cependant, le plafond retenu est nettement trop faible ; il suppose que le conjoint d’une personne à haut revenu vit dans la pauvreté ; il n’est pas compatible avec le principe des pensions de réversion, qui peuvent verser jusqu’à 8 000 euros par mois, ni avec l’exonération des droits de succession pour le conjoint. Il est peut-être légitime de considérer qu’il existe un plafond aux dépenses pour les enfants ; cela ne s’applique guère au partage des revenus dans un couple. L’instauration du Prélèvement Forfaitaire Unique sur les revenus financiers a réduit le gain d’une telle mesure. Sans doute, faut-il combattre les salaires excessifs, mais cela devrait se faire au niveau des entreprises.

Mathias et Sireyjol[10] (2021) évaluent le coût du QC et du QF à respectivement 11,1 et 16,6 milliards d’euros. Même si ces chiffres ne sont pas contestables, leur interprétation l’est fortement. Les auteurs considèrent les réductions d’impôt apportées par le QC et le QF comme des avantages fiscaux alors qu’il ne s’agit que de la logique même de l’impôt progressif. Le coût du QF pour les finances publiques vient logiquement du fait qu’avoir des enfants réduit le niveau de vie des couples. Leur système de référence où ni les enfants, ni le conjoint ne seraient pris en charge dans le calcul de l’IR, ne serait pas conforme au principe républicain : « chacun doit contribuer en fonction de ses capacités contributives ». Écrire : « Au final, les ménages les plus aisés bénéficient d’une part importante des gains liés aux caractéristiques conjugales et familiales de l’impôt sur le revenu » oublie que l’IR pèse relativement plus sur les plus riches que la TVA ou la CSG (qui n’ont pas de correctif familial), et oublie que les ménages aisés sont ceux qui perdent le plus en niveau de vie relatif en ayant des enfants (tableau 2).

Les auteurs envisagent de remplacer le QF par un crédit d’impôt forfaitaire par enfant, qui serait, à coût constant, de 1021 euros (soit 81 euros par mois). C’est une réforme à la « Robin des bois », prendre aux familles riches pour donner aux familles pauvres. Qui peut s’y opposer ? Le fait est que cette prestation ferait double emploi avec les allocations familiales, qu’elle introduirait une confusion entre prestations et impôts ; surtout elle creuserait l’écart de taxation entre les familles avec enfants et les couples sans enfant au détriment de l’équité horizontale. Dans le cas d’une famille de deux enfants, une prestation de 151 euros par enfant (81+70) ne permet pas de prétendre que la société prend en charge le coût des enfants de sorte que celui-ci ne doive pas être pris en compte dans l’évaluation de la capacité contributive de la famille. Le chiffre de 81 euros, arbitraire, ne résulte que de la dépouille du QF. Faut-il abandonner la logique de l’équité fiscale familiale pour utiliser le QF à compenser la baisse tendancielle des allocations familiales par rapport aux salaires ?

Mots-clés : quotient familial – politique familiale – impôt sur le revenu

[1] On notera que les critiques du QF utilisent néanmoins le revenu global de la famille divisé par son nombre d’UC pour évaluer son niveau de vie.

[2] Voir, par exemple : Camille Landais, Thomas Piketty et Emmanuel Saez, Pour une révolution fiscale, Le Seuil, 2011. Le rapport du Conseil de la Famille (2011) écrit : « L’avantage que constitue le quotient familial croît en fonction des revenus jusqu’au plafond, cette propriété anti-redistributive étant souvent soulignée. Il ne bénéficie par ailleurs qu’aux familles imposables (à la différence des crédits d’impôt). » Le programme de la NUPES propose de « Remplacer l’injuste quotient familial fiscal actuel par un crédit d’impôt que pourraient toucher toutes les familles ».

[3] Les réformes fiscales du gouvernement Ayrault augmentaient la progressivité de l’impôt et donc l’impact du QF, ce que Mathias André (2019) interprétait à l’envers : « L’imposition conjointe des couples mariés et pacsés organise une redistribution en direction des couples les plus aisés, dont les effets ont augmenté entre 2012 et 2017 ». In : Insee Références – France, portrait social

[4] Voir Landais, Piketty et Saez, op.cit.

[5] Programme de la Nupes : « Mettre fin au quotient conjugal, système patriarcal favorisant les inégalités salariales entre les femmes et les hommes ».

[6] Certains (comme Valérie Pécresse) ont proposé que les pensions alimentaires ne soient plus déductibles pour le parent qui la verse, ni imposables pour celle qui la reçoit. Cela s’écarterait du principe : l’IR taxe le revenu disponible. Améliorer la situation des familles monoparentales ne passe pas par la création du nouvelle niche fiscale, mais plutôt par la hausse des pensions alimentaires (l’ASF ayant déjà été augmentée de 50 % en 2023).

[7] Il a été abaissé de 30 % en 1982 ; augmenté de 20 % en 1994 ; abaissé de 33 % en 1999 ; remonté de 20 % en 2001-02 ; enfin, abaissé de 35 % en 2013-14.

[8] Puisqu’un couple compte pour 1,5 UC et une personne seule pour 1 UC, la part fiscale d’une personne seule, si un couple compte pour 2 parts fiscales, devrait être de 2/1,5=1,33.

[9] Guillaume Allègre, Hélène Périvier et Muriel Pucci (2021) : « Taxation des couples et Statut Marital – Simulation de trois réformes du quotient conjugal en France », Économie et Statistique, N°52527, mars.

[10] Mathias André et Antoine Sireyjol (2021). « Effets redistributifs de la taxation des couples et des familles : une microsimulation de l’impôt sur le revenu », Économie et Statistique, n° 526‐527, mars.

- Faut-il faire payer des cotisations sociales maladie aux retraités ? - 22 janvier 2026

- La Banque centrale peut-elle tout financer ? - 1 décembre 2025

- Quelques précisions de macroéconomie monétaire - 25 avril 2024

Très intéressant, et chiffré surtout (merci ! Ca fait du bien d’élever un peu le débat).

Deux remarques :

1\ Sur la supposée perte que la femme moins rémunérée supporterait à cause d’une imposition commune : C’est un faux problème, qui n’a aucun rapport avec le quotient familial (qui est une clé de répartition entre ménages), et c’est un argument fallacieux utilisé par les détracteurs du quotient familial.

Aujourd’hui, un couple qui déclare conjointement ses revenus, a plusieurs choix : Utiliser un taux d’imposition commun ou utiliser un taux individualisé. (Chaque ménage a un choix à faire dans son espace fiscal). C’est le fait d’utiliser un taux d’imposition commun qui désavantage le conjoint le moins rémunéré, et non le quotient familial. Et chaque ménage a le choix pour palier à cette injustice de choisir des taux individualisés (mais basés sur une déclaration commune et l’utilisation de quotient familial).

Des taux individualisés basés sur une déclaration commune sont au contraire un avantage pour les deux conjoints : Mettons qu’un conjoint individuellement (déclaration individuelle) serait imposé à 3% pour 1000€, et l’autre à 30% pour 9000€. En déclarations individuelles ils payeraient donc 10 000€.

Mettons que maintenant ils fassent une déclaration commune, qui va les amener à ne payer que 7000€ (c’est le phénomène mathématique de la convexité du quotient familial) : Le premier conjoint désormais payera 700€ et le second payera 6300€.

La déclaration commune, étant donné la convexité de l’impot sur le revenu (qui découle de la progressivité du barème), fait que dans tous les cas, un couple en déclaration commune payera toujours moins d’impôt que la somme des impôts qu’il aurait payé de façon individuelle : cela représente un gain qui est réparti sur chacun des conjoints en « déclaration commune taux individualisés ». Tout le monde est gagnant, il n’y a pas de surcoût pour le conjoint ayant les plus faibles revenus (la « femme » dans les exemples souvent utilisés).

2\ « Mettre fin au quotient conjugal, système patriarcal favorisant les inégalités salariales entre les femmes et les hommes » : La ficelle est un peu grosse pour qui comprend, sous couvert de lutter pour un principe soit disant non contestable (l’égalité homme-femme…), la volonté est en réalité de taxer davantage (La Nupes ne proposait d’ailleurs aucune compensation en échange de cette augmentation d’impôt sur les ménages en couple).

Il s’agit avant tout de lever un impôt supplémentaire sur les ménages ayant des disparités salariales (et encore une fois de casser le modèle de la famille traditionnelle ayant des enfants – alors que l’on voit bien que la survie du modèle social devrait au contraire favoriser la natalité. Cela dit le déficit démographique permet l’import d’une immigration que le patronat pourra sous payer à sa guise, on comprend donc facilement à qui profite le crime).

Mon inquiétude est de savoir, lorsque ces attaques au quotient familial seront renouvelées, qui ira manifester dans la rue ? A mon avis, pas grand monde, et encore une fois pour les ménages un peu plus aisé que la moyenne (mais qui contribuent bien plus au financement fiscal et social que les ménages pauvres), quel choix restera t-il à part l’expatriation encore une fois ?

Pierre Anquetil, ensae 2013

bravo Henri. enfin une argumentation un peu solide, qui démonte les pseudo arguments des partisans de l’impôt personnel. et continuons à nous battre pour un accroissement de l’IR, seul prélèvement progressif sur le revenu